宠物消费升级领域还有哪些突破口?

2019-08-13宗正

宗正

悄然兴起的“它经济”正在爆发。

有数据显示,预计到2020年我国宠物行业市场规模有望突破2000亿元。在这个由小动物撬起的千亿大市场,不少企业早已窥见先机,抢滩这片新蓝海。

中国正站在宠物经济爆发的前夜

根据《2018年中国宠物行业白皮书》调查显示,2018年中国城镇养狗、养猫人数达5648万。这些宠物主人与全国城镇9149万只猫狗,撑起了1708亿的中国宠物(犬猫)市场规模,推动着宠物行业以27%的年增速快速崛起。

根据过往对标市场的研究,宠物行业发展的一个重要节点是人均GDP达到8000美元,人均GDP越高的国家,人均保有宠物量也更多。截至2016年,中国的人均GDP已经超过5万元,已经步入这个宠物行业快速发展的节点。

资本在纷繁复杂的宠物消费市场中依然保持敏锐的嗅觉,对于宠物行业的布局明显加速。最近2~3年,一方面众多优秀的创业企业加入这个行业,融资金额不断增加,如E宠商城、PIDAN、宠知道、超能小黑等,其中以宠物品牌PIDAN(青山领投天使轮)为例,近期所获清流资本、昆仲资本数千万人民币A轮融资,可以看出从天使轮到A轮时隔仅3个月,PIDAN发展极速上升。另一方面,如佩蒂、中宠等宠物相关企业接连 IPO,让宠物经济似乎变成了新的投资风口。

行业新变化孕育新的土壤

近年来,消费环境、产品和需求都在发生变化,宠物行业也不例外。

第一,80后、90后的崛起带动宠物行业的消费习惯变化。养宠人群在过去3年内大幅增加,其中大部分是年轻人。他们对品质、审美时尚、宠物健康以及用户体验(让人与宠物的体验更好)提出了更高的要求。

同时,更多的年轻人也成为这个行业服务供给端中的一员,他们更能从年轻人的角度,发现宠物经济消费升级的需求,从而在消费市场中脱颖而出。

第二,线上线下融合的趋势明显。传统线下宠物零售门店有着巨大的地缘属性,养宠消费人群在消费习惯、消费意识上存在很大不同,这直接影响到企业的规模化发展。比如派多格尝试过加盟、连锁、自营等多种方式,仍旧很难跨越消费惯性。

很多企业在线上线下均有布局,宠物消费线上线下分工明确(线上主要是用品+主粮),线下主要是体验式的消费/服务,未来的宠物消费业态也会是集中在线上消费线下体验。

第三,从单一环节向跨产业链布局。宠物产业链整体可以分为产品和服务两大部分。产品主要包括宠物饲料、宠物食品生产加工和销售等。服务主要包括医疗、美容、培训等。总的来讲,整个宠物产业链条所包含的内容十分丰富。

目前宠物产品层面已经形成一定的成熟度,但在宠物服务领域,发展还不充分。不少国内宠物企业已经开始向产业链的上下游进行延伸,提供一体化的宠物服务。

宠物消费升级领域的突破口

根据用户消费习惯的改变、线上线下消费场景的变化,新的机会主要围绕满足崛起的新消费群对于高质产品、服务体验提升、运营效率提升展开。

第一,宠物食品领域。在整个产业链中,作为绝对刚需,宠物食品和医疗占据着绝大部分的市场份额——前者占比超过30%,后者占比超过20%——成为宠物行业中的两大黄金赛道,吸引着众多创业者和投资人前来掘金。

在主粮市场中,国际品牌由于起步较早,20世纪90年代已进入中国,先发优势、品牌优势及销售渠道优势下,占据较大份额。但国际品牌对我国湿粮、零食市场布局力度较弱,因此我国零食市场竞争相对缓和。

而宠物医疗行业的融资绝大多数涌向大型连锁宠物医院,高瓴、高盛、红杉先后以较大力度杀入。资本看好这一市场的增长、专业性医院的技术壁垒与消费价值,以及较高的毛利率。但在大众点评上有记录的近2万家宠物医院中,巨头控股的品牌只占15%。因此,资本仍将继续加持,整合仍将继续并提速。作为宠物行业目前最大的细分市场,国外的巨头一直占据宠物食品的主流市场,国内企业以代工出口为主。

创业企业可从宠物食品的细分领域(零食、湿粮)切入,从而布局宠物食品产业链。

一方面,在目前宠物食品行业中,形态愈加细分,宠物主食的占比在逐年下降,零食和保健品占上升;另一方面,在目前的多个细分行业中,有多个行业是属于典型的比较粗放式的市场状态,有品类但无品牌。随着注重品质的主力消费群体的崛起(这些人往往也是朋友圈中的意见领袖),市场中会出现更多新品牌的机会。

第二,在宠物医疗领域。2015年底,中国宠物医疗行业平均每只宠物花销为341元,而美国每只宠物约为883元,行业发展的空间巨大。

但对去年融资表现较好的宠物服务,资本则看法不一。

青山资本投资经理艾笑认为宠物服务是面向年轻人精神需求很好的解决方案,既相当于“售后”,为现有养宠人群提供美容、洗澡、社交等宠物后市场服务;又能通过如线下咖啡馆聚众吸猫服务、线上云养猫等满足宠物爱好者但非养宠人的需求。

在此过程中,新的模式诞生或许可以进一步让服务更便捷、体验更好,甚至可能直接带动爱好者向养宠人的实际转化。

同时,很多宠物投资人认为宠物服务赛道融资多处于早期阶段,所占市场份额不大但仍有较大的发展空间,因此对投资人来说存在深入布局、收获高回报的机会。

但远镜创投合伙人赵翔认为,现阶段很多宠物服务创业者试图走捷径,上下游简单做个链接,就做出一个创业项目来。从这个角度来看,已经过滤了一批创业者。

在远镜创投投资副总监杜茜看来,宠物服务虽然黏性高、需求明确,但是作为线下消费场景,单纯服务模式需要提升服务的附加值和门槛,提升服务连锁业态的天花板。

就目前市场中存在的宠物服务项目来说,传统型“夫妻店”较多,天花板较低。同时,比如寄养、免疫等服务,潮汐效应比较明显。

但无论资本如何看待宠物服务的未来,当下,规模化是宠物服务行业面临的最大问题。如果以O2O模式从线上切入,则产品难以标准化;如果从线下服务起家,准入门槛低、产品极易复制,同时开店成本高难以扩张。

不同于对宠物服务的争议,同样处于产业链下游的宠物医疗是公认的刚需。但资本普遍有些回避这场硬仗,特别是在宠物医院领域。

早在2016年资本大举进入之前,宠物医院就已经发生一系列的并购案。而高盛、高瓴、红杉等本就对医疗投资颇有心得的资本进入后,不仅大刀阔斧地加深、加快整合,还横向在宠物医疗的其他细分领域寻找标的,如上游的医药企业等,不断扩充自己的宠物医疗“帝国”。资金雄厚的机构都在顾虑投入与回报的问题,早期资本则更是难以分上一杯羹。

第三,在宠物用品领域。目前国内用品制造的企业众多,但品牌认可度不足,国内比较知名的品牌均为外资品牌,这点上比较类似宠物食品领域,国内企业多以代工出口为主。

在进口替代上,国内品牌有较多的机会,可以从渠道和品牌双向夹击国际品牌,可从细分品类成为龙头企业,从而向产业链上下游延展。

第四,在销售渠道领域。垂直电商发力不足,青山资本比较看好线上线下结合的新渠道机会。

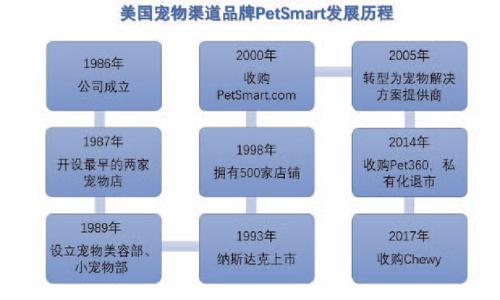

美國一个渠道品牌PetSmart便是一个很好的案例。

PetSmart以宠物食品起家,后续顺应宠物的消费升级,转型为宠物服务上,提高盈利能力,增强用户黏性,之后又收购Pet360和Chewy,布局线上渠道。

从PetsMart的发展史看,随着宠物行业消费者意识的提升、渗透率的提高,宠物行业未来的消费需求会越来越多元,其中渠道分工将会越来越明显,未来宠物行业会出现类似盒马鲜生的渠道品牌。