“营改增”政策对中海集装箱运输股份有限公司的影响

2019-08-09蔡佳馨

蔡佳馨

[摘 要] 交通运输业是最早被纳入“营改增”政策行业范围的服务业之一,从2012年实施“营改增”政策至今已有7年之久,新政策对于交通运输业的影响深入到该行业的方方面面,行业内也出现了不少新问题。文章从微观的角度出发,根据中海集装箱运输股份有限公司(以下简称中海集运公司)在“营改增”过程中面临的会计核算问题、抵扣问题等展开分析,得出业务各环节税率不統一影响了中海集运公司一体化经营,业务复杂加大了会计核算难度以及进项税抵扣不足导致中海集运公司税负增加等结论,并且从中推出了一些应对“营改增”政策的建议与对策,希望能给中海集运公司的进一步发展带来帮助。

[关键词] 营改增;影响;建议与对策

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2019. 11. 019

[中图分类号] F275 [文献标识码] A [文章编号] 1673 - 0194(2019)11- 0044- 02

0 前 言

中海集运公司成立于2013年,隶属于中国海运集团,其主营业务为集装箱代理运输业务,包括国内近海装箱运输近和远洋集装箱运输,属于提供劳务型应纳入“营改增”试点范围的企业之一。2012年1月1日“营改增”纳税政策开始在上海试行,交通运输行业是第一批纳入试点的行业,经过几年地实践与发展,“营改增”政策的实施对交通运输业产生了重大的影响。中海集运公司属于交通运输行业,自然也受到了“营改增”政策的深刻影响。

1 “营改增”对中海集运公司产生的影响

1.1 不利于公司一体化经营

中海集运公司逐渐向一体化、集成化趋势发展,公司一般向客户提供一整套的运输、装卸等服务,服务流程并不是单一的运输业务。结合多种业务为一体意味着公司的计税标准、计税方式将复杂化,难以采用一体化的经营模式。在实际经营运作中,中海集运公司要区分不同业务适用哪一档税率,从而增加了公司的纳税成本、管理成本,不利于公司一体化经营。

1.2 会计核算难度加大

“营改增” 政策虽说只是不征营业税而改征增值税,但在实际操作过程中却会对公司的整个会计核算流程都有影响。首先涉及的就是公司会计科目设置问题,公司需根据新规增减相应会计科目。其次在会计核算方法上也和“营改增”之前完全不同,公司营业税会计核算方法比较简单,用收入额减去成本之后的数值为计税基础即可,税率也是固定的,但“营改增”后会计核算方法错综复杂。例如要通过应交税金来核算销项税额和进项税额,不同的业务涉及的核算方式也不尽相同。

1.3 加重了公司的纳税负担

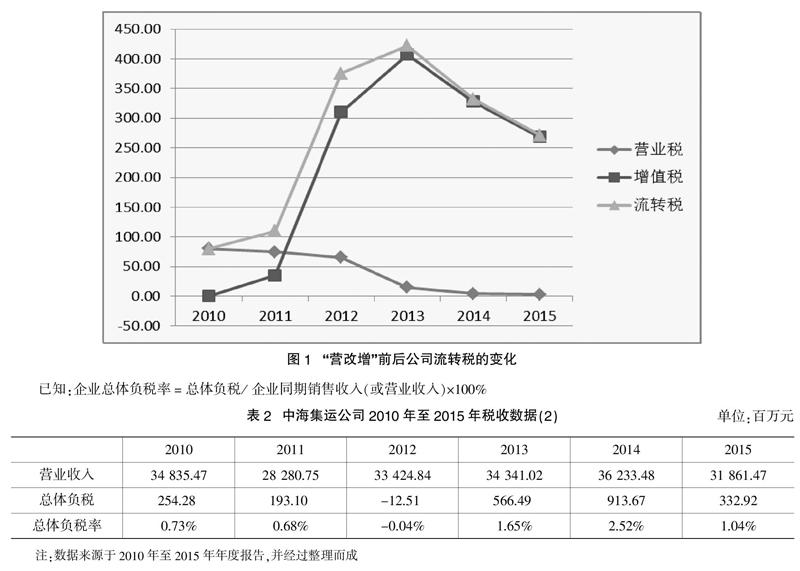

“营改增”之后,中海集运已经开始征增值税,不再征营业税。运用中海集运公司 2010年至2015年年度财务报告中的数据,计算出这六年各自的流转税税负率以及总体负税率,然后通过比较“营改增”前后公司税收负担的大小来判断“营改增”政策是否加重了公司的纳税负担。

中海集运公司主要的流转税包括营业税和增值税组成,该公司主要税负如表1所示。

中海集运公司于2012年开始试点“营改增”政策,因此2012年是“分水岭”。如下图1、表2所示,公司“营改增”后增值税与流转税几乎是同步增长,同步下降,而营业税整体属于下降趋势,因此可以判断“营改增”后,流转税的变化与增值税的变化息息相关,但与营业税的变化并没有紧密的联系。

已知:企业总体负税率 = 总体负税/ 企业同期销售收入(或营业收入)×100%

从表1、图1和表2可知,“营改增”后,增值税的增加,会带动了附加税的额微幅上升,也使得流转税和总体负税总体上升,最终导致流转税税负率和总体负税率总体上涨,因此可以说明中海集运公司并没有因为“营改增”政策而降低税负,反而加重了纳税负担,因此,必须探究、分析中海集运公司税负上升的原因,充分利用好“营改增”政策,为企业带来经济效益。

2 中海集运公司应对“营改增”问题的对策及建议

2.1 积极主动向有关部门反映和呼吁有关问题

中海集运公司作为第一批试点实施“营改增”的企业应积极向国家反映新税制的具体实施情况,一方面有利于国家改进政策,另一方面也有利于改善公司在“营改增”新政中遇到的问题。

2.2 提高财务人员的业务能力

为了让“营改增”政策真正产生实际作用,中海集运公司不能忽略对公司职员“营改增”税收知识的业务培训。公司要通过各种形式,比如专题讲座、专题培训、以及公司官方网站等,宣传并传授“营改增”的基础知识。并且在培训中应强调“营改增”新政对于交通运输行业的征税对象、征税基础以及税收优惠就财务人员自身来说应该帮助公司扬长避短,降低公司涉税风险,让中海集运公司能在新税制中分享到一杯羹。

2.3 梳理增值税抵扣范围,获取更多进项税额

采取售后回租固定资产,增加进项税抵扣。中海集运公司最大的资本支出是购买固定资产支出,上文也说过,中海集运公司处于成熟发展阶段,现有的存量资产占绝大部分,但是由于固定资产折旧不能作为进项抵扣而无法再产生进项税。因此可考虑通过把存量固定资产先出售,然后再以融资租回的方式来获取多与固定资产相关的进项税额。

2.4 根据自身情况做好纳税筹划

合理选择上游供应商。在实行“营改增”后,中海集运公司购买固定资产、办公用品、修理费和燃油等费用已经可以作为进项税抵扣的,选择向哪类供应商购买物品或者劳务是十分关键的。中海集运公司要尽可能向一般纳税人采购物资或者劳务,公司采购的产品多样,在选择供货方时要考虑对方公司使用的税率以及是否提供增值税专用发票,通过选择供货方的方式增加可抵扣的进税额,减少增值税税负。

3 结 语

总而言之,营改增方案的实施,对中海集运公司的经营发展产生了重大影响。中海集运公司要正确看待营改增政策对企业带来的不利影响,进而积极采取应对策略,从强化自身内部管理,重视税收筹划,完善发票管理和提高财务人员的业务能力等方面入手,使得公司能在税改中获利,从而促进公司的持续发展。