浅谈中小型商贸企业的进口采购成本控制

2019-08-09罗士琦

罗士琦

摘 要 本文针对目前我国中小型进口商贸企业在采购成本控制方面存在的问题,进行详细分析,并提出有针对性的解决措施,从而为中小型进口商贸企业抵御外部风险、提高盈利能力和企业竞争力,提供有效的途径。

关键词 中小型商贸企业 进口采购 成本控制

当前,我国改革开放进程不断深入发展,对外贸易规模持续增长,并早已成为世界最大的货物贸易国。本文研究对象为主要分布在东南沿海地区的各种劳动密集型、低附加值、低技术含量的中小型商贸企业,一来由于自身的资金不足、人才欠缺、管理薄弱等原因,二来因为国际、国内等外部环境的变化带来的经营风险增多,给沿海地区的中小型商贸企业的生存和发展带来了严峻的挑战。

在诸多风险和挑战中,能让中小型商贸企业突出重围的最现实的途径之一,是通过对进口采购成本的科学管理、有效控制,提高库存管理质量,减少资源浪费和机会成本,增强企业自身抵御外部风险的能力。采购成本,尤其是存货的进口采购成本,是中小型商贸企业成本费用结构中的重要组成部分,控制好进口采购成本对其经营业绩至关重要。进口采购成本的降低,不但可以減少企业的资金占用,而且可以直接增加利润、增强企业竞争力。

一、本文探讨的主要概念及内容

(一)中小型商贸企业的界定

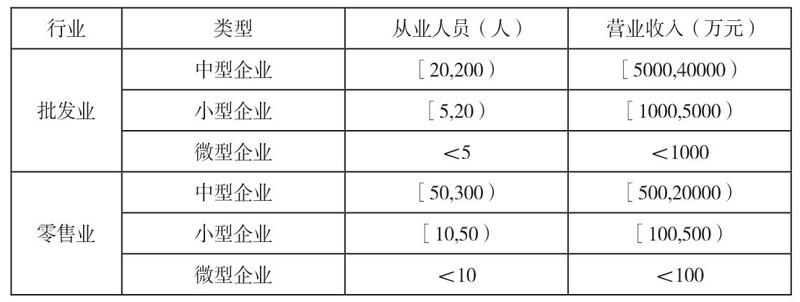

根据工信部在2011年6月18日发布的《中小企业划型标准规定》(工信部联企业〔2011〕300号文件),按照行业来划分,商贸企业当属批发零售业,其划分标准如下:

为方便论述,在本文中我们将中小型商贸企业统一界定为:从业人员不超过300人、营业收入不超过4亿元、以批发和零售进口货物为主的商贸企业。

(二)进口采购成本

从成本会计角度来说,成本是指企业为生产产品、提供劳务而发生的各种资金耗费。对于商贸企业来说,进口采购成本主要是进口存货的采购成本,亦即商贸企业在存货进口采购环节所产生的购买价款、相关税费、运输费、保险费、清关费以及其他在进口存货验收入库前产生的费用和支出。

1.购买价款。企业从国外供应商采购的存货,通常是以外币计价,因此汇率的变动会影响到存货的采购成本。相同的外币价格,在不同的汇率下换算成人民币后其入账成本就会不同。

2.进口消费税。如果进口的存货属于应税消费品,如烟酒焰火、奢侈品、高档小轿车等,在进口环节需要缴纳消费税,根据企业会计准则,进口环节缴纳的消费税需要计入产品成本。

3.进口关税。进口环节缴纳的关税,也要计入存货的成本。关税计税基础是海关核定的完税价格,由海关以该货物的成交价格(换算为人民币)为基础审查确定,并应当包括货物运抵我国境内输入地点起卸前的运输及其相关费用、保险费。因此,汇率会影响到关税税额的计算征缴,进而影响进口采购成本。此外,进口来自不同原产国(地区)的货物,其适用关税税率是不一样的。以葡萄酒为例,进口欧盟国家葡萄酒适用14%的关税,而智利、澳大利亚等与我国签订了自贸协议的国家,则适用零关税。另外,即使是进口来自同一个原产国的货物,其适用关税税率也会因为我国的贸易政策调整而出现变动。

4.国际运输费及保险费。如果进口货物是以到岸价CIF成交的,则国际运输费和保险费都包含在CIF中了,无需再由进口商支付。如果是以离岸价FOB成交,则这部分费用还需进口商支付给船公司和保险公司。无论以何种方式成交,这部分费用最终都会成为进口采购成本的一部分。

5.清关费用。货物在进口报关、结关的过程中产生的各项费用,主要包括:报关代理费、商检费、海关查验费、木检熏蒸费、堆场叉车仓储费、转关费、换单费、码头费、滞柜费等等,这部分费用与货柜大小、进口货物的数量,以及选择的代理报关公司有关。

6.其他可归属于存货进口采购成本的合理支出和损耗。比如因海关抽查、商检导致的存货数量减少,以及货物在跨境运输过程中产生的合理损耗,都应当计入进口采购成本之中。

如果中小型商贸企业是小规模纳税人,进口增值税是不能抵扣的,其进口采购成本中还应包括进口增值税。

二、中小型商贸企业进口采购成本控制存在的问题

(一)汇率变动监测机制缺失

毫无疑问,汇率变动是影响商贸企业进口采购成本的一个重要因素。遗憾的是,虽然经过多年的发展,我国很多中小型商贸企业因各方面的原因,仍然缺乏对汇率变动的重视;同时在评估和预测外汇变动趋势方面,非常依赖主观看法而非科学方法;加上缺少准确的信息收集和数据分析方面的人才,使我国大多数中小型商贸企业的汇率预测评估工作几乎处于空白状态。

当前及今后一段时期,我国外贸形势非常严峻,加上人民币汇率形成机制的改革以及人民币国际化的持续推进,人民币汇率的波动幅度在不断加剧,这也令我国外贸企业面临更大的外汇预测难度。以欧元兑人民币为例,自2018年1月至12月,欧元兑人民币汇率(中间价)最低点7.3908(5月29日),最高点8.1102(9月26日),在不到4个月之内,汇率波动幅度高达近10%。如果不采取有效的外汇监测措施,提前做好进货决策,很可能会使企业面临进口采购成本增加的压力。

如果对汇率变动的趋势判断错误,在汇率上涨的高位时点进货,则必然会导致其进口采购成本的增加。而市场销售价格具有滞后性,对于处于市场弱势的中小商贸企业而言,即使进口采购成本上升,其销售价格也不敢轻易上涨,必然会导致利润空间被严重压缩。

(二)库存管理制度缺失

对于大多数中小型商贸企业而言,由于资金少、规模小,很难招到合格的财会专业人才,几乎没有开设财务管理或者会计部门,或者仅聘请一位出纳,将记账和税务职能全部外包给代理记账机构。正是因为缺乏高素质的财会人才,使成本管理制度并没有在中小企业中真正有效地建立起来,许多中小企业的库存管理制度也难以健全,库存几乎都是围绕老板的个人意愿运转,普遍存在诸如库存配置不合理、库存信息不准确、没有专业的库存管理人员、缺少内部控制和考核制度等问题。

科学的进货采购决策依赖于科学的存货管理制度,而存货管理制度的核心则是进销存管理系统。然而遗憾的是,时至今日,仍然有不少中小型商贸企业停留在手工记录进销存信息的落后状态,对信息化管理系统不够重视,更不会购置一套进销存管理软件对企业的存货进行科学有效的管理。这严重阻碍了管理者做出科学合理的进口采购决策。

(三)清关费用失控

一般来说,中小型商贸企业因为缺乏专业的报关人才,只能找代理报关公司处理清关手续,并支付其一定金额的代理服务费。除了清关费用这些看得见、摸得着的进口采购成本,还有一项难以估计的隐性成本,即因报关代理公司的报关效率、通关时间等产生的成本。一旦选择了不理想的代理报关公司,不但会降低通关效率,使清关费用大幅增加,而且因为结关时间的延误,导致货物在码头环境中可能有变质的风险,以及货物延期交付客户的合同违约风险、阻碍货物及时销售变现的机会损失等。

(四)对国际贸易政策和关税认识不足

中小型商贸企业由于本身的局限性,管理人员对国家的外贸政策认识不到位,关税法规信息获取存在困难。以原产地规则为例,我国有优惠关税、最惠国待遇关税、普惠制关税、保护关税、反倾销关税、反补贴关税、报复关税等。此外,如果是与我国签订了自由贸易协定的国家或地区,则享受极低的关税甚至零关税。以进口葡萄酒为例,如果进口采购的葡萄酒原产地是欧盟国家,则需要缴纳14%的关税,但如果原产地是澳大利亚、新西兰、智力等与中国缔结了自由贸易协定的国家,则享受零关税,在同等条件下其进口采购成本会比自欧盟国家进口的葡萄酒低一些。

三、解决措施

(一)建立以汇率预测为中心的综合外贸政策跟踪机制

对汇率变化的准确预测,有助于中小型商贸企业做出最佳的进口采购时间决策,减轻汇率对进口采购成本的影响。汇率变化受到各种各样复杂因素的影响,主要包括货币供求关系、国际贸易形势、国内货币政策、国家汇率机制的改革等等。对于预测和评估汇率的变动趋势,国内、国际众多专家学者都进行了深入的研究并提出了许多复杂的汇率变动预测模型。然而对于很多中小商贸企业而言,无法轻易地应用这些模型来预测汇率的变化趋势,得出采购成本较低的最佳进口采购时间。这种做法既费时费力,也不能确保能得出准确的结果。因此,在人力资源有限的情况下,可以采取一种折中的简易办法,即派专人负责长期跟踪汇率的实时变动,并记录在案。有了汇率变动记录信息,才能为准确地预测和判断汇率变动趋势提供合理依据。

此外,除了跟踪汇率变动之外,还需要及时了解我国与进口来源国的相关贸易政策、行业政策的变化,为进口采购货物提供最有利的方案。以原产美国的葡萄酒为例,在中美贸易战的背景下,我国国务院关税税则委员会宣布自2019年6月1日起对产自美国的葡萄酒加征25%的报复性关税,如果中国的进口贸易商在此之前进口采购美国的葡萄酒,则关税是14%,之后提高至39%。加上10%的进口消费税和13%的进口增值税,美国葡萄酒进口采购环节综合税负高达75.24%,比原来的43.13%左右的税负水平足足提高了32个百分点。也就是对我国美国葡萄酒进口商来说,其进口采购成本至少上涨了32%,而且这仅是关税加征对进口采购成本的影响,如果把美元兑人民币汇率上涨的因素考虑在内,则其进口采购成本上涨的幅度更高。

(二)優化以信息化进销存管理系统为基础的进口采购业务流程

信息化管理系统对于中小型商贸企业来说,也许是一笔不小的负担,但是它对改善企业库存管理效率的作用却毋庸置疑。长期来看,企业因信息化管理系统带来的收益必然大于一笔固定的付出。目前市面上存在很多优秀的进销存管理软件,比如用友、金蝶、ORACLE定制系统、金算盘、管家婆等等。中小型商贸企业可以根据自身的资金预算和其他实际情况,选择一个最适合自己的软件系统。有了这样一套信息化系统,管理者可以实时掌握存货的动态信息,不但可以提高销售效率,还可以为进货决策者提供有力支持。

进口采购包括从国外生产者、供应商,经由跨境运输至我国边境口岸,在清关结束后运抵国内收货人的仓库这些流程。无论哪一个环节出了差错,都可能会导致进口采购成本的增加。这需要商贸企业充分熟悉各个环节的流通情况,和上游供应链的各个合作伙伴建立良好的关系,努力减少意外情况地发生。因此,很有必要优化采购业务流程,进行科学合理的管理控制,包括编制采购需求和进口计划、确定价格方案、审核采购申请、选择供应商及价格谈判、选择运输方式和代理报关单位、付款结算及单证管理等业务流程。

(三)重视企业内部人员的培养机制

对于许多中小型商贸企业,因为平台资源和发展空间有限,不但很难以有限的薪酬预算找到合适的员工,而且在职员工流失率往往也很高。这样必然会导致企业管理效率的恶化,严重的甚至会危害到企业的生存。想要解决这一问题,可以从内部培养找到出路。首先,企业最高管理层需要通过各种途径,不断加强自身的文化素质;其次,最高管理层需要给企业营造一种积极上进的学习氛围;再次,企业最高管理层需要为各级员工提供专业的培训机会,包括但不限于聘请外届专业讲师到企业进行培训授课,以及让员工到外面自行培训学习等。

(作者单位为东莞市美琼葡萄酒有限公司)

参考文献

[1] 黄克梅.浅谈进口采购特点与成本控制[J].经济视野,2014(9):343-344.

[2] 余贞龙.浅议影响进口铜精矿采购成本的因素[J].现代经济信息,2018(1):244.

[3] 刘群.供应链管理环境下的库存管理问题分析及控制策略[J].价值工程,2009(5):69-73.

[4] 郭源源.优化采购流程 降低采购成本[J].冶金财会,2012(8):28-29.

[5] 蔡韫.汇率的变化对产品成本及公司利润的影响[J].现代商业,2015(12):128-129.

[6] 林蓝齐.人民币汇率波动对我国国际贸易的影响分析[J].知识经济,2017(1):49-50.