我国牛肉价格波动特征分析

——基于ARCH类模型

2019-08-08姜幸克商丘工学院

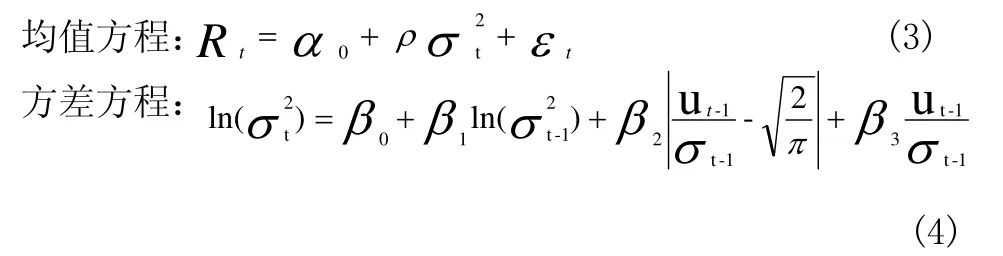

文/姜幸克,商丘工学院

1 引言

随着生活水平的提升,人们对营养丰富的牛肉需求也逐年上涨。而牛肉价格波动对我国农业和牛肉产业发展具有重大影响,且易引发连锁效应。查阅文献发现采用周数据进行分析的学者较少,研究结果具有一定局限性。本文基于ARCH 类模型,重点分析牛肉周价格是否存在高风险高收益特征,可以为逐步开放牛肉市场提供政策参考。

2 全国牛肉价格变动情况

从图1可以看出,2008.1-2017.1 期间全国牛肉价格呈整体上涨态势。2008.1-2010.8 牛肉价格较为平稳,在28-30 元之间;2010.8-2014.12 牛肉价格节节攀升,实现53 元的高价。2015年初,牛肉价格有所回落,在49-51 元之间。

由图2所示,全国牛肉年度价格波动标准差呈倒V 式。2009-2014年牛肉价格波动标准差均在0.6 之上,其中2011-2013年在1.4 以上,最显著的2012年为3.63,说明牛肉价格波动幅度不稳定。

3 研究方法与数据来源

3.1 GARCH-M 设置

1982年恩格尔提出ARCH 模型,反映方差随时间变化而变化,并具有丛集性和波动性,广泛应用于资本市场价格波动的研究中。本文将采用GARCH-M 模型研究牛肉市场是否具有高风险高收益特征,并采用方差方程研究牛肉价格的集聚性和波动的持久性。具体设定如下:

方程(1)采用价格收益率对牛肉价格波动特点进行分析。价格收益率是相邻周度数据的对数一阶差分,即:Rt=lnPt-lnPt-1,Pt、Pt-1分别表示第t、t-1 期价格。σt²为GARCH-M 项。方程(2)中,如果β1+β2与1 相近,说明波动持续时间较长。

3.2 EGARCH 设置

本文将运用EGARCH 模型来研究牛肉价格市场是否存在非对称性。具体形式如下:

EGARCH 与GARCH-M 模型的均值方程相似,只缺少条件方差ARCH-M 项。方程(4)中的β3 是衡量非对称性的关键参数,只要β3≠0,就存在着非对称性。

4 全国牛肉价格波动特征实证分析

4.1 平稳性检验

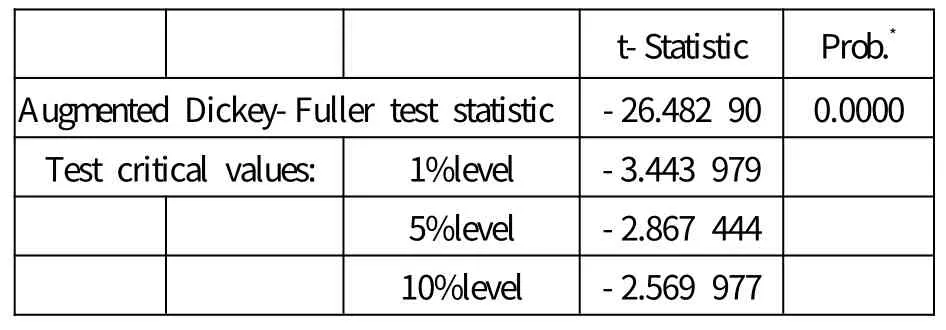

本文对全国牛肉价格周度数据进行Dickey-Fuller 检验,得出全国牛肉价格收益率的ADF 检验值小于1%,且概率为0,即在1%的水平上显著,认为牛肉价格收益率是趋势平稳的。

表1 Dickey-Fuller 检验结果

图1 全国牛肉价格波动情况

图2 牛肉价格波动标准差

4.2 序列自相关和偏自相关检验

从表2中可以看出,序列的自相关(AC)和偏自相关(PAC)系数并非都落入两倍的估计标准差内,AC 前五项系数显著不为零,PAC 前四项系数显著不为零,且Q-统计量的对应的p 值均小于置信度0.01,故序列在1%的显著性水平上存在显著的相关性,即序列存在自相关,有ARCH 效应。

表2 牛肉对数收益率序列自相关和偏自相关

4.3 牛肉价格收益率数据检验

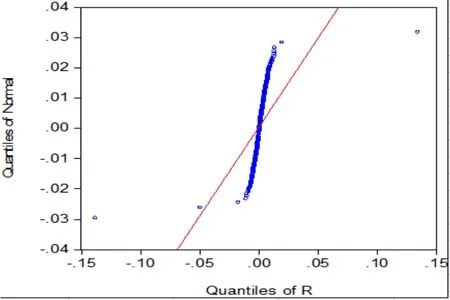

为研究牛肉价格收益率波动是否服从正态分析,本文做出了牛肉价格收益率时间序列的分位-正态图(图3),一般情况,图形对尾部特征相对比较敏感。可以看出,序列与正态分布的函数曲线在两端位置的拟合呈现偏差,表现出厚尾的特征。表明牛肉收益率具有尖峰厚尾特征。

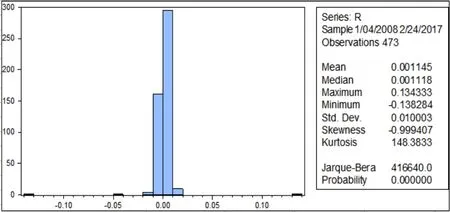

此外,从图4可以看出,牛肉价格收益率的平均值为0.001 14 5;标准差为0.010 003;偏度为-0.999 407,呈左偏;峰度为148.3833,远远高于峰度值3,证明收益率序列存在尖峰和厚尾特征。J arque-Bera 统计量为416640.0,P 值为0.000,拒绝该对数收益率序列服从正态分布的假设,样本序列不服从正态分布。

图3 全国牛肉收益率时间序列的分位-正态图

图4 全国牛肉对数收益率的柱形统计图

4.4 高风险高收益性和波动持久性分析

表3显示了GARCH-M 的回归结果,结果显示,牛肉价格收益率的条件方差的系数,即GARCH 的系数为0.063,但是在10%的水平下不显著,所以说全国牛肉市场风险越大,其收益率不随着增加。即全国牛肉市场不具有显著的高风险高收益的特征。此外,牛肉ARCH(1)和GARCH)(1)的系数之和,即β1与β2 之和为0.052,远远小于1,这表明牛肉价格波动的持续时间较短。

4.5 集簇性和非对称性

表3显示了EGARCH 的回归结果,结果表明:(1)牛肉对数的arch(1)项系数β2和garch(1)项系数β1 都在1%显著性水平下为正,说明其波动具有集簇性;(2)β3<0,也就是说牛肉存在非对称性。从回归结果来看,β2比β1 小,证明价格收益率误差项方差自身的滞后项对波动影响较大。牛肉价格大的波动往往跟随着大的波动,小的波动也往往跟随着小的波动,即牛肉价格波动具有集簇性的特征。β3的值在1%的显著性水平上为-0.126,即β3<0,这就表明负向信息冲击带来的牛肉价格波动大于同等强度正向信息带来的波动,即牛肉价格波动率中的非对称性。在此模型中,β2的估计值约为0.252,非对称项β3的估计值约为-0.126。当ut-1>0 时,该信息冲击对条件方差的对数有一个0.252+(-0.126)=0.126 倍的冲击;当ut-1<0 时,它给条件方差的对数带来的冲击大小为0.252+(-0.12 6)*(-1)=0.378 倍。即负向信息带来的冲击是正向信息带来冲击的3 倍。

表3 牛肉价格收益率ARCH 类模型估计结果

5 结论与展望

通过分析可知,我国牛肉周价格收益率呈现尖峰厚尾的特征,偏度向左,序列未成正态分布。GARCH-M 模型结果显示全国牛肉市场不存在高风险高收益特点,并且价格波动持续时间较短。EGARCH 模型对牛肉价格收益率进行非对称性分析,发现牛肉价格波动具有集簇性和非对称性,相同程度的价格下跌消息引起的波动是价格上涨消息的3 倍。本文得出牛肉市场不具有高风险高收益性和牛肉价格非对称性与有些学者结论不同。可能由于本文选取全国周度数据,其他学者选取的月度数据,数据结果相差较大。