内部控制、应计盈余管理与会计稳健性

2019-08-07李振涂秋月

李振 涂秋月

摘要:本文从会计稳健性角度出发,实证研究内部控制有效性的經济后果。结果发现,与其他利益主体相比,公司管理层由于直接参与公司经营管理,是公司信息优势一方,同时其与其他利益主体之间的利益冲突是的其有动机和可能性进行盈余管理。而内部控制作为一项内部治理机制,对管理层机会主义行为有一定约束作用,从而有利于会计稳健性水平的提高。本文研究也表明,应计盈余管理对会计稳健性有负向,而内部控制质量的提高则有助于提高会计稳健性水平。

关键词:内部控制 盈余管理 会计稳健性

一、引言

会计信息不仅是投资者做出决策的依据,对维持公司契约有效有重要作用。会计稳健性又被称为谨慎性原则,我国的会计基本准则规定,企业对交易或事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或收益、低估负债或者费用(杨华军,2007)。国内外学者的研究表明,影响会计稳健性的因素内部控制与企业盈余管理等。

研究内部控制与会计稳健性之间的关系可以明晰内部控制是否能在会计信息生产过程中保障对“坏消息”的确认比“好消息”更为及时,进一步丰富了对内部控制经济后果的研究。且已有研究已经表明公司特定特征对会计稳健性和应计盈余管理有相反的影响,但还未有研究综合考虑内部控制和应计盈余管理对会计稳健性的影响。本文以我国上市公司为研究样本,运用迪博内部控制指数度量内部控制质量,分析内部控制、应计盈余管理与会计稳健性之间的关系。

二、理论分析与研究假设

从会计稳健性产生的根源来讲,Watts认为,公司契约是会计稳健性产生的重要根源,现代企业是各种契约的集合体,由于契约的不完全性以及管理层与所有者之间利益的不一致性,管理层为了谋取自身利益有动机通过机会主义行为,损害所有者和债权人的利益。管理层为了实现利润目标,降低资本成本,可能会选择激进的会计处理方法,进行盈余管理,降低公司会计稳健性。并且,高质量的内部控制通过科学的决策机制、以及执行和监督机制,形成对管理层权力的有效制衡,防止其利用激进会计处理方法谋取私利的行为发生。另一方面,内部控制质量高的企业有动机加强对债务契约的执行力度,进而增强债务契约对管理层机会主义行为的约束,增进会计稳健性。据此,本文提出如下假设:

假设1:内部控制质量越高,会计稳健性越高;

假设2:应计盈余管理水平越高,会计稳健性水平越低。

三、研究设计

(一)会计稳健性的计量

本文借鉴Khan和Watts提出的会计稳健性衡量指标,该指标的构建Basu模型为基础,具体计算步骤如下:

先构建传统的Basu模型,然后以公司规模(SIZE)、市账比(MB)、资产负债率(LEV)为替代变量分别构建衡量盈余(Earn)对好消息和坏消息的反应程度如式(2)、(3),然后将其带入公式(1)得到公式(5),对公式(5)回归所得相应系数代入式(3),计算结果即为会计稳健性指标CSCORE。其他变量设置具体如表1所示。

为了检验假设,本文设计模型如下:

其中IC-INDEX表示内部控制质量,AEM表示应计盈余管理程度,该指标越大,应计盈余管理程度越高,CONTRL表示控制变量。

四、实证分析

(一)数据来源及特征分析

本文以2002年到2016年我国沪、深两市上市公司为研究对象,以stata14为工具进行数据处理和分析,剔除ST、金融类及内部控制指数和控制变量数据缺失的公司,为了消除异常值的影响,本文对所有连续变量均在1%分位和99%分位数上进行Winsorize缩尾处理,共获得27873个样本数据。根据本文模型设计和数据选取对本文个主要变量进行描述性统计分析和皮尔逊相关系数分析。分析发现CSCORE最大值和最小值分别为-215.2和517.5,标准差131.7,表明我国上市公司会计稳健性有较大差别;IC-INDEX均值652.51,第二十五分位数618.58,说明我国上市公司大多数比较内部控制质量较好,但内部控制质量差距任然较大;AEM最大值和最小值分别为0和1.61。并且,被解释变量CSCORE和解释变量IC-INDEX及AEM之间的相关系数均不超过0.2,说明各主要变量之间不存在严重的多重共线性。

(二)实证分析和稳健性检验

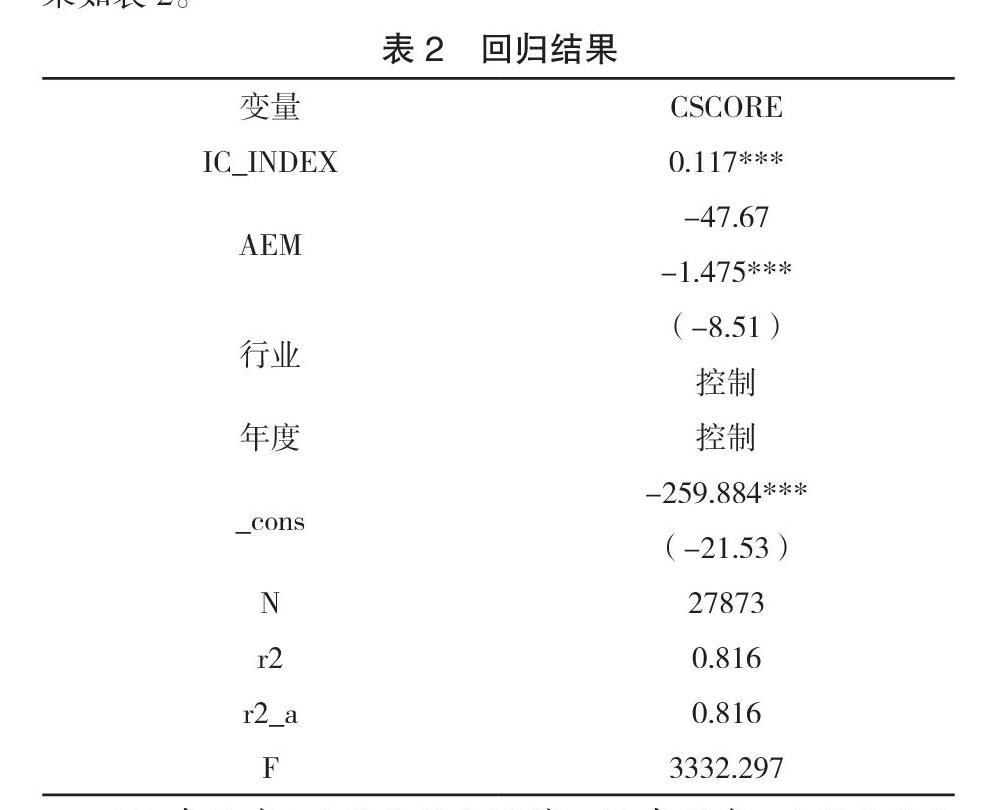

根据样本公司数据,对本文模型进行回归和检验,其结果如表2。

从上表2的回归结果可以看出,本文模型的拟合优度R2和调整R2均为0.816,F值为3332,说明该模型拟合程度较好,线性关系显著,具有较好解释力度。内部控制质量(IC-INDEX)与会计稳健性(CSCORE)在1%的显著性水平上正相关,表明公司内部控制质量越高,会计稳健性程度越高,假设1得到验证;应计盈余管理(AEM)与会计稳健性(CSCORE)在1%的水平上显著负相关,表明公司应计盈余管理程度越高,会计稳健性水平越低,假设2得到验证。

为了使研究结论更加稳健,本文以内部控制信息披露指数作为内部控制质量的替代变量对上述实证分析进行稳健性检验,结果没有显著变化,表明本文的实证分析具有稳定性。

五、研究结论和局限性

与其他利益主体相比,公司管理层由于直接参与公司经营管理,是公司信息优势一方,同时其与其他利益主体之间的利益冲突是的其有动机和可能性进行盈余管理,操纵利润,采用激进会计政策,损害公司会计稳健性,而内部控制作为一项内部治理机制,对管理层机会主义行为有一定约束作用,从而有利于会计稳健性水平的提高。本文研究也表明,应计盈余管理对会计稳健性有负向,而内部控制质量的提高则有助于提高会计稳健性水平。本文的主要局限性在于未考虑应计盈余管理也可能会对内部控制产生影响。

参考文献:

[1]张兆国,刘永丽,李庚泰.会计稳健性计量方法的比较与选择[J].会计研究.2012 (2):37-41.

[2]周繁,张馨艺.公允价值与稳健性:理论探讨与经验-2009年会计理论专题学术研讨会综述[J].会计研究.2009(7):89-91.

[3]李增泉,卢文彬.会计盈余的稳健性:发现与启示[J].会计研究.2003(2):19-27.

[4]李宾,杨济华.上市公司的盈余管理必然导致会计稳健性下降吗?[J].会计研究.2017 (11) :45-51.

[5]步丹璐,文彩虹,RajivBanker.成本粘性和盈余稳健性的衡量 [J].会计研究 .2016(1):31-37.

基金项目:云南国土资源职业学院教师科研基金项目:内部控制有效性对会计稳健性影响的研究。

(李振单位:云南国土资源职业学院;涂秋月单位:国电阳宗海发电有限公司)