风险价值(VaR)模型测量股票市场风险的实证研究

2019-08-06黄建淼

黄建淼

摘要:金融机构管理的基础和核心是如何应对金融风险。风险价值(vaR)模型具有许多优点,已成为衡量金融风险的最重要工具之一。为了确定VaR模型是否可用于衡量股票市场的风险,作者收集了2013年至2018年美国标准普尔500指数和纳斯达克综合指数的最新收盘价,基于Eviews 8.0的软件,测试了各股票指数的对数收益率的平稳性、正态性、自相关性和异方差性。针对标准普尔500指数,建立了GARCH(1,1)模型,计算了VaR;针对纳斯迭克综合指数,使用GARCH(1,2)模型算出了VaR。应用后验法,证明使用GARCH(1,1)模型计算VaR可以有效的测量标准普尔500指数在置信水平分别为90%和95%时的风险;使用GARCH(1,2)模型计算VaR.可以有效的测量纳斯达克综合指数在置信水平分别为90%和95%时的风险。

关键词:股票;金融风险;VaR;GAR CH

中图分类号:F830 文献识别码:A 文章编号:1001-828X(2019)018-0329-04

一、引言

随着经济全球化的加速,全球金融一体化的趋势也在不断加剧,这将导致金融市场变的更加动荡,金融机构面临的风险也更大。例如,由于1995年的运营失误,巴林银行倒闭,引发了亚洲、欧洲和美国金融市场的剧烈波动;在日本股市中,英镑兑德国马克的汇率跌至近年来的最低点;在英国,股票价格大幅下挫;在美国,道琼斯股票指数下跌29%。1997年,泰国政府实行汇率改革,浮动汇率取代固定汇率,泰铢当日下跌了20%,泰国的经济遭受了剧烈的损失,这场风暴影迅速波及了周边日本,马来西亚,新加坡和中国等许多国家的经济,最终形成了亚洲金融风暴(管涛和韩会师,2006)。2007年,由于次级抵押贷款问题,美国的一些金融机构破产,该国股市大幅波动逐渐导致了全球金融危机,所造成破坏性后果也变得越来越严重,如汇率强烈波动、股市暴跌、外汇储备耗尽、经济长期低迷、失业率急剧增高等(陆静和郑晗,2012)。

传统的金融风险管理方法通过方差,久期和B系数来对冲和衡量风险(宋海礁,2010)。由于传统技术仅限于特定范围,风险控制并不理想,金融市场投资者和金融市场监管者都需要一种切实有效的方法来管理金融市场风险。VaR方法就是在这种情况下诞生的。该方法是摩根大通利用大量的统计和经济学理论,于1990年左右完成的风险计量计算机开发系统,该系统可以快速生成风险价值度报告,从而使银行高管能够识别风险并更合理分配银行资本。1994年,摩根大通开发了一个相对简化的系统版本,名为RiskMetrics。该模型被发布在互联网上,从那时起,VaR方法已被各地金融机构广泛使用,比如证券,保险或者银行等公司(John Hull,2012),但用于衡量股票市场风险的报道较少。本文一是通过雅虎财经收集2013年7月19日至2018年7月19日过去五年这两只股票指数1261个日收盘价,使用公式Rt=InPt-InPt-i计算出了每个股票指数的对数收益率,在检验每个股票指数的对数收益率的平稳性,正态性,自相关性和异方差性基础上找出标准普尔500指数和纳斯达克综合指数这两只美国股指的对数收益率的特征。二是在对每个股票指数的对数收益率进行上述四项检验后,创建GARCH家族模型并为每个股票指数找到最合适的GARCH模型,计算出股指的每日VaR值,用后验法对结果进行了验证,评定VaR方法能否有效应用于股票市场风险的度量。

二、VaR理论

当使用VaR来检测风险时,我们说明了这样一个事实,即我们有x%的信心,在T时间内,我们的损失不会超过v。这里的变量v指的是VaR,这是一个函数,这个函数中的变量是时间周期(T)和置信区间(X%)。

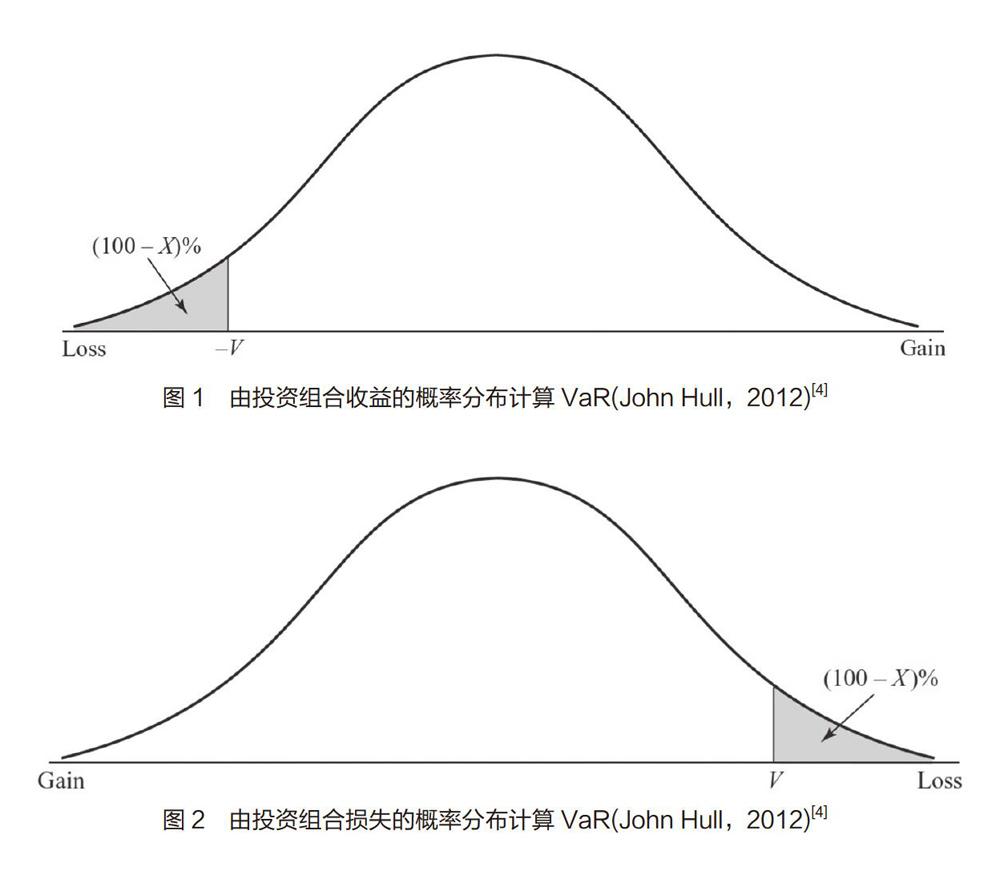

根据John Hull(2012)的研究,VaR的值是根据投资组合收益在T时间内的概率分布,或者从T时间内投资组合损失的概率分布计算出来的。对于前者,损失是收益的负值。对于后者,收益是损失的负值。当使用收益的概率分布时,VaR等于收益分布的第(100-X)分位数的负值,如图1所示。当使用损失的概率分布时,VaR等于损失分布的第x个百分位数的值,如图2所示。

一些关于VaR的评论:KevinDowd(2008)证明了使用VaR作为风险度量工具的优势:首先,VaR可以应用于各种资产,例如股票、证券和保险等;其次,由于其整体归因,它可以考虑完整的风险因素来证明投资组合的整体风险;第三,基于概率,它将相应损失的可能性信息反馈给用户;第四,VaR表示为易于理解的货币单位。

VaR的计算方法主要包括以下三种:方差一协方差法,历史模拟法以及蒙特卡罗模拟法。在Lin,Chien和Chen(2005)的研究中指出:历史模拟方法假设价格变化的行为随着时间的推移而开始,因此,过去的价格变化可用于预测未来事件的发展;历史模拟的优势在于它准确地显示了市场变量的历史分布,并准确地捕捉了非线性风险;此外,与蒙特卡罗模拟和方差-协方差方法不同是,历史模拟方法无需考虑组合之间的相关系数,因此可以避免错误地估计这些相关参数。历史模拟方法需要大量历史数据才能进行准确的风险评估,然而过长的历史数据会影响评估的准确性,这意味着传统历史模拟方法的主要缺点是减轻了近期波动的影响,但这种缺点可以通过将更新的波动率纳入该方法来弥补。

Chen(2013)介绍了VaR的原理,并使用蒙特卡罗模拟方法分析了投资组合风险:即使投资组合是非线性的,也可以采用蒙特卡罗模拟方法来计算VaR。为了衡量满足一致性和系统条件的风险,需要使用假设的市场条件来假设未来可能产生的情景。该方法的一个主要优势是作为未来发生的各种可能事件的代理,从而产生了大量的情景。因此蒙特卡罗模拟提供了前瞻性方法,以获得投资组合的风险。

方差一协方差法,也称为参数方法,模型构建法或分析法。方差一协方差法是衡量金融机构市场风险的最常用方法,它是VaR模型的初始版本,最初是在Anglo-Saxon银行中开发并迅速传播(sironi&Resti,2007)。Kulali(2016)在研究中选择方差一协方差法来计算投资组合的损失,同时也指出了该方法的两个主要优点是计算的速度快和操作简单。此外,由于波动率更新包含在参数估计中,因此不需要假设回报的分布在一段时间内是固定的。方差一协方差法的一个缺点是仅测量线性风险,并且假设相关性是稳定的,另一个缺点是该方法在很大程度上依赖于正态分布。

三、数据的来源和VaR计算方法的选择

1.数据的来源

美国股票市场是世界上最发达的股票市场,其特点是规模大、市场成熟、运作规范、股价稳定。经过数百年的市场规范运作,呈现出一种成熟市场的特征(汪少华,2008)。其中标准普尔500指数和纳斯达克综合指数为美国三大股指之二,十分具有代表性。作者使用雅虎财经收集了2013年7月19日至2018年7月19日过去五年中标准普尔500股票指数和纳斯达克综合指数两个股票指数的每日收盘价,每个股票有1261个数据,使用公式Rt=InPt-InPt-i将每个股票指数的每日收盘价转换为每日对数对数收益率。

2.VaR计算方法的选择

四、标准普尔500指数的实证分析结果

1.平稳性检验

对样本序列的平稳性检验是通过单位根测试法来完成的,表2显示标准普尔500指数的对数收益率的ADF统计值为-36.0505。明显低于1%时的临界值。此外,P值为0,小于0.05。因此,拒绝原假设:对数收益率序列存在单位根。它表明标准普尔500指数的对数收益率序列是平稳的。

六、结语

本次实证研究从美国两个基本股票指数出发,依次对它们的对数收益率进行了平稳性检验、正态性检验、自相关性检验和异方差性检验后,建立了GARCH模型进行修正。最终通过拟合的GARCH计算出相应的VaR并进行了后验测试,结论如下:

标准普尔500指数和纳斯达克综合指数的对数收益率都具有明显的异方差性,其收益率序列也具有显著的“尖峰厚尾”特点和“波动聚集”现象,也就是说在大的波动紧接着更大的波动,小的波动也紧随着小的波动。在股票市场上,金融资产的“波动聚集现象”能够方便投资者抓住投资时机。 通过AIC以及sc准则,按照两个准则之和最小的標准进行筛选。标普500指数和道琼斯指数GARCH(1,1)是最精确的模型,纳斯达克指数GARCH(1,2)是最精确的模型。 基于后验测试法发现,在置信水平为90%和95%时,使用GARCH(1.1)模型计算VaR可以更好地应用于标准普尔500指数风险的测量;使用GARCH(1.2)模型计算VaR可以更好地应用于纳斯达克综合指数风险的测量。