陕西省中小企业创新力与成长性实证研究*

2019-08-05张晓棠张江涛

张晓棠,郭 莹,张江涛,荆 心

(1.西安工业大学 经济管理学院,西安 710021;2.西安迪赞普罗凡森建筑设计有限公司,西安 710065)

中小企业是推动我国经济发展的重要力量,占我国全部注册企业总数的99%,其创造的工业总产值、销售收入和利税分别占国民经济总量的60%,57%与40%,提供的城镇就业机会达到75%[1]。尽管如此,受到人才、资金、管理和技术等因素的掣肘,我国中小企业依然缺乏可持续发展能力,中小企业成长性这一命题成为企业界与学术界关注的焦点[2]。因此,要充分发挥中小企业的作用,促进国民经济健康发展,就必须使中小企业具有足够的持续的成长性[3]。国内外研究较为一致的观点是创新能力对于中小企业成长性具有重要意义,创新是中小企业成长发展的显性路径之一,是中小企业获得成功的重要驱动力[4]。相关数据表明,中小企业是创新主体和活跃内力,其全国专利技术数量占比68%,技术创新能力占比75%以上,研发新产品数量占比80%[5]。中小企业创新力与成长性的关系一直较难把握[6-7],中小企业创新力与成长性两者间究竟是何关系,值得进一步论证及探讨[8-9]。学者们构建了不同的指标体系,以不同省份或地区的中小企业为对象,尝试剖析两者之间的关系[10-12]。

陕西省是国家西部开发的重要省份,是“一带一路”的重要枢纽地区,中小企业占其全部企业的82.30%,中小企业的可持续成长对陕西省经济发展有着关键作用。本文以陕西省中小企业为研究对象,从研发经费投入强度、研发人员投入强度以及研发产出强度3个方面来刻画企业创新力,从盈利能力、偿债能力以及扩张能力3个方面表征企业成长性,提取主成分因子后,构建多元回归模型,探究企业创新力对其成长性的影响,根据实证结果,挖掘企业存在问题及问题产生的原因,提出相应对策建议,对陕西省中小企业创新战略的实施以及可持续发展具有重要的现实意义。

1 现状概述

2013-2017年《陕西省统计年鉴》以及陕西省人民政府网站数据显示:陕西省中小企业创新投入持续增加。2013-2017年,陕西省中小企业研发(Research and Development,R&D)情况见表1。陕西省中小企业研发人员数量基本保持上升趋势,其中2017年R&D人员达到25 972万人。同时,其企业R&D经费投入逐年上升,尤其2017年R&D经费投入比2016年增长47.82%。并且,陕西省中小企业创新覆盖面积较广,创新模式逐渐多样。陕西省人民政府调查统计数据表明:2017年实施创新活动的中小企业共计1 743家,占到调查样本2 251家的77.43%。其中,建筑、零售、软件和信息技术服务、信息传输以及工业等行业,有981家中小企业开展了创新活动,占到有创新活动企业的56.28%,占调查样本的38.70%。陕西省实施产品创新、工艺创新、营销创新和组织创新的中小企业分别为177家、413家、704家和957家,分别占被调查中小企业总数的7.86%,18.35%,31.28%,42.51%。

表1 2013-2017年陕西省中小型企业研发情况Tab.1 R&D of SMEs in Shaanxi province from 2013 to 2017

2013-2017年,陕西省中小企业总产值呈现波动型增长趋势,总产值年均增长率由2013年的-0.54%迅猛增长至2014年的14.49%;2015年与2016年则出现了大幅度滑落,从11.15%跌至7.80%;2017年小幅回升至9.03%。同时,2013至2016年陕西省中小企业主营业务收入与盈利额增长均较为缓慢,至2017年,企业主营业务收入突破10 000亿元,盈利额达到860亿元。此外,陕西省中小企业成长性参差不齐,采矿、制造、电力、热力、燃气以及水生产和供应等行业的中小企业,其数量、工业总产值以及主营业务收入等指标上均高于其他行业,是成长性较强的行业企业,其中,工业企业总产值占陕西省中小企业总产值的44.60%,采矿业占比13.30%,制造业占比10.90%,电力等其他行业占比34.60%。

2 实证研究

2.1 指标体系构建

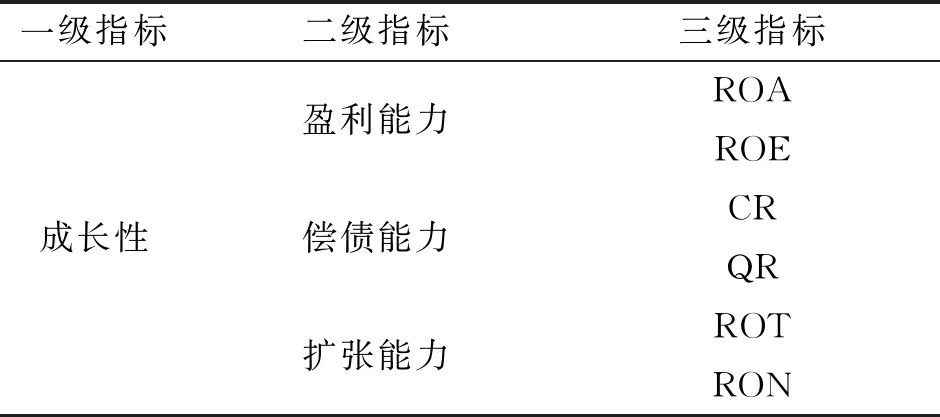

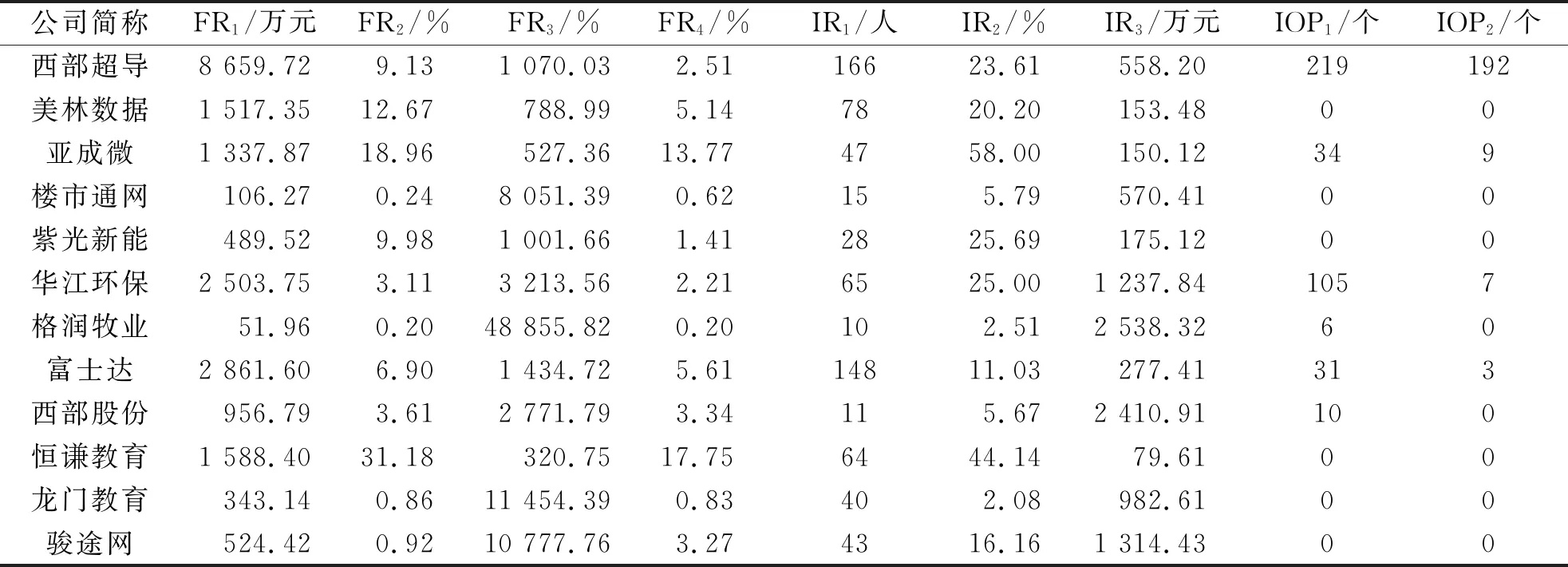

本文构建中小企业创新力具体指标体系见表2。创新需要将资源投入转化研发产出,企业创新力是企业运用系统方法完成该转化的综合表现,可以用创新资源投入力和创新研发产出力来刻画[12-14]。同时,考虑到智力资源对创新的不可或缺性,创新资源投入可以进一步划分为创新财务资源投入与创新智力资源投入两部分,企业创新力由3个二级指标表征,即创新财务资源投入强度、创新智力资源投入强度和创新研发产出强度。创新财务资源(Financial Resources,FR)投入强度由企业研发经费投入额,其占主营业务收入比重,其对主营业务贡献比值以及其占总资产比重共4个三级指标测度,分别编码为FR1,FR2,FR3,FR4。创新智力资源(Intellectual Resources,IR)投入强度用研发人数以及其占全体员工人数比例和其对主营业务收入贡献率3个三级指标测量,分别编码为IR1,IR2,IR3等。创新研发产出(Invention Out-Put,IOP)强度以公司拥有实用新型专利数量与发明专利数量这2个三级指标测量,其编码为别为IOP1,IOP2。

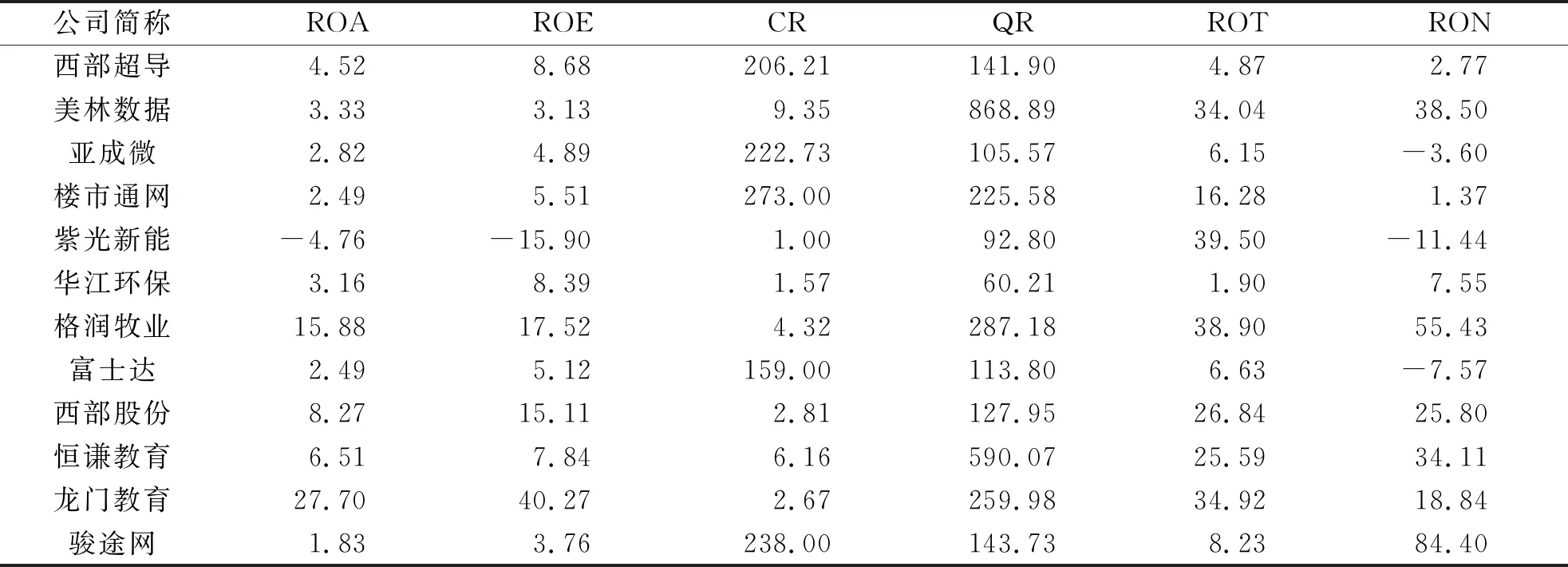

企业成长性(Growth of Enterprise,GE)是企业经济效益、经营态势和发展潜力的整体表现[13-14],可以从盈利能力、偿债能力和扩张能力3个方面表征企业成长性。其中,盈利能力是企业的主要经营目标,是企业成长壮大的基础;偿债能力反映企业发展和经营状况;扩张能力反映企业成长潜力。企业成长性的指标体系见表3,其中,总资产净利率(Return on Assets,ROA)为净利润与平均资产总额比值;平均资产总额为期初资产总额与期末资产总额两项之和的平均值;净资产收益率(Rate of Return on Common Stockholders’ Equity,ROE)为税后利润与所有者权益比值;流动比率(Current Ratio,CR)为流动资产合计与流动负债合计比值;速动比率(Quick Ratio,QR)为速动资产与流动负债比值;总资产增长率(Growth Rate of Total Assets,ROT)为本年总资产增长额与年初资产总额比值;净资产增长率(Growth Rate of Net Assets,RON)为期末净资产减去期初净资产与期初净资产比值。

表2 中小企业创新力指标Tab.2 Indicators of innovation power of SMEs

表3 中小企业成长性指标Tab.3 Indicators of growth of SMEs

2.2 数据收集及加工整理

数据收集主要来源于全国中小企业股份转让系统网站,目前陕西省中小企业参与创新层面的共有16家,剔除无研究经费投入的4家企业,选取财务数据相对完整的12家企业,其创新力和成长性各项指标相关数据见表4和表5。

2.3 主成分提取

通过SPSS20.0统计软件对陕西省中小企业创新力的9个指标进行检验统计量(Kaiser-Meyer-Olkin,KMO)和Bartlett球形检验。检验可知KMO的观测值为0.68,显著性为0.00,该样本适合做因子分子。对这9个指标进行因子分析,根据特征值大于1的标准提取出2个主成分,旋转后,这2个主成分总方差的解释程度分别为46.82%和32.70%。由此可见,解释总方差的累计贡献率达到了79.53%,大于60.00%的标准,能够很好反映原始数据的信息。因此,这2个因子的采用具有可行性并且能够满足研究需要。因子1在研发经费投入占营业收入比重上的得分最高,主要反映陕西省中小企业研发投入情况,命名为“创新投入因子”(Factor of Innovation In-put,FII)。因子2在研究经费的投入,公司拥有的实用新型专利数量以及发明专利数量上得分最高,主要反映了陕西省中小企业创新产出情况,命名为“创新产出因子”(Factor of Innovation Out-put,FIO)。通过SPSS20.0统计软件对衡量陕西省中小企业成长性的6个指标进行KMO和Bartlett球形检验。检验可得KMO的观测值为0.74,显著性为0.00,该样本适合做因子分子。对这6个指标进行因子分析,根据特征值大于1的标准提取出3个主成分,旋转后,这3个主成分对总方差的解释程度分别为44.36%,24.59%,16.97%。由此可知,解释总方差的累计贡献率达到85.93%,大于60.00%的标准,能够很好代表原始数据的信息。因此,这3个因子可以采用,并且能够满足研究的需要。因子1在净资产收益率上的得分最高,主要反映了陕西省中小企业的盈利能力,命名为“盈利能力因子”(Factor of Profitability,FP);因子2和因子3在总资产增长率和净资产增长率上得分最高,均反映了陕西省中小企业的扩张能力,因此命名为“扩张能力因子”(Factor of Expansibility,FE)。

表4 2013-2017年陕西省中小企业创新力数据Tab.4 Data of innovation power of SMEs in Shaanxi province from 2013 to 2017

表5 2013-2017年陕西省中小企业成长性相关数据Tab.5 Data of growth of SMEs in Shaanxi province from 2013 to 2017

2.4 回归分析与结论

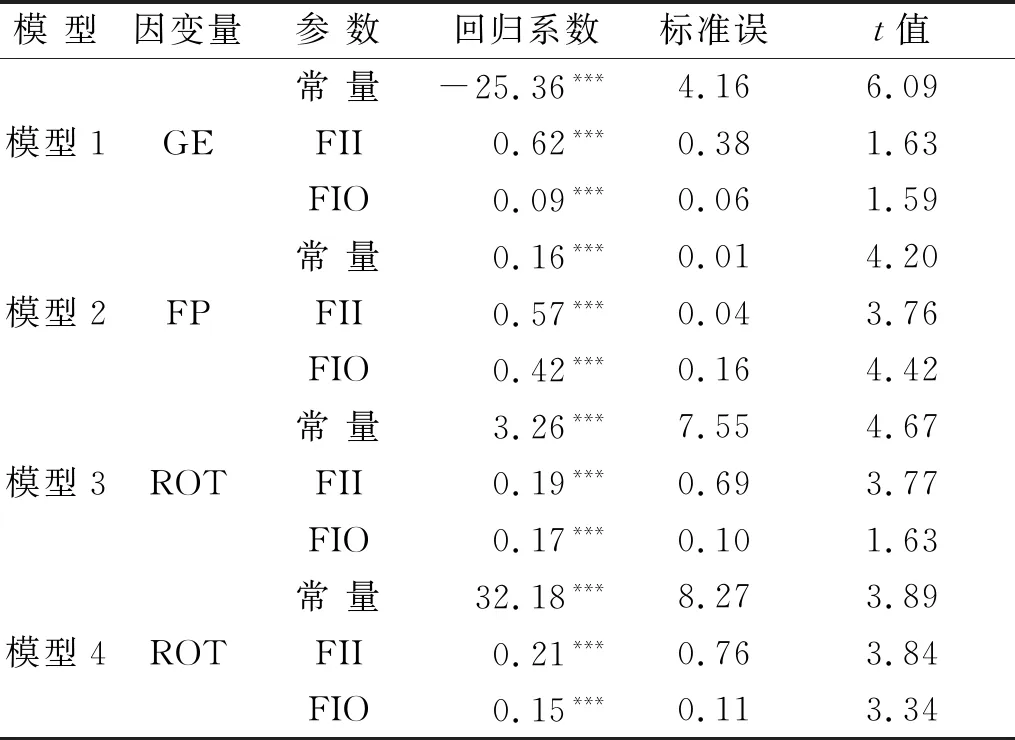

陕西省中小企业回归分析结果见表6,其中,回归系数均为非标准化回归系数,标准误为非标准化系数的标准误。表6模型1以陕西省中小企业成长性为因变量,企业创新投入和创新产出因子为自变量。创新投入因子和创新产出因子的非标准化系数分别为0.62和0.09;t值分别为1.63和1.59,在1%水平下具有显著性,表明其企业创新力对其成长性具有显著正向作用,创新投入因子对其成长性的贡献度远远大于创新产出因子。此结果反映出陕西省中小企业的成长更多地依赖于创新经费的大量投入,通过创新行为所拥有的实用型专利与发明专利对中小企业成长的推动效应较弱。

表6 回归分析结果Tab.6 The results of regression coefficients

注:***表示在1%,5%,10%水平下显著。

为进一步探究陕西省中小企业创新力对其成长性两个因子(盈利能力和扩张能力)的差异化影响,分别以其企业成长性的盈利能力因子和扩张能力因子为因变量,均以创新投入因子和创新产出因子为自变量进行回归。

由表6模型2可见,创新投入因子和创新产出因子的非标准化系数分别为0.57和0.42;t值分别为3.76和4.42,在1%水平下具有显著性,表明两个因子对其企业盈利能力具有显著正向作用。

由表6模型3可见,创新投入因子和创新产出因子的非标准化系数分别为0.19和0.17;t值分别为3.77和1.63,在1%水平下具有显著性,表明两个因子对其企业总资产增长率虽有显著正向作用,作用程度较低。

由表6模型4可见,创新投入因子和创新产出因子的非标准化系数分别为0.21和0.15;t值分别为3.84和3.34,在1%水平下具有显著性,表明两个因子对其企业净资产增长率有显著正向作用,作用程度较低。整体而言,陕西省中小企业创新力对其盈利能力影响大于对其扩张能力的影响。

3 结 语

陕西省中小企业创新力与创新智力资源投入强度之间无显著关联性。创新智力资源是创新活动不可或缺的要素,创新智力资源投入强度低下是导致企业创新能力不强、成长性较低的重要原因。其企业的成长主要依赖创新财务资源的投入来推动,实用型专利和发明专利对其成长性贡献低下。造成这一问题的主要原因在于企业“研发-产出-应用”协同水平低下,创新输出的成果难以及时转化并应用到企业生产经营中,企业科研、生产和销售这三者间未形成有效的对接,从而直接阻碍了企业的成长性潜力。其企业创新力主要影响着其盈利能力,对企业扩张能力的提升效用甚微。导致该问题的主要原因在于企业核心竞争能力相对较弱,其战略重心更倾向于保障短期内的生存,追求短期利益,对企业长足发展所需的扩张能力缺乏必要的战略部署。

陕西省中小企业提升创新能力并保持可持续的成长性,可以从3个方面展开工作:① 企业不仅要加大对创新智力资源的投入,更要促进创新智力资源与创新财务资源的耦合协调,发挥“1+1>2”的协同效应,从而使中小企业创新力得以最大程度的提升,最终带动企业长足健康的成长与发展。② 企业必须基于市场需求部署创新投入,把握市场脉搏再进行创新投入才能更好地将其转化为创新产出,获取创新收益,继而保障企业高成长性。企业可以尝试建立产学研合作机制,加强在产品研发销售、技术咨询培训、资源共享以及专利开发使用等方面的合作的基础上,营造良好的协同创新生态圈。③ 以长远发展作为战略定位对中小企业长期可持续发展至关重要。无论企业成长性战略定位以技术还是市场为导向,均需要重视长效目标,通过开发现有市场、利用现有技术的成长性战略定位在短期内会产生促进作用,但是,随着市场日益动态多变,技术生命周期日益缩短和创新获得的竞争优势耗散日益加快,中小企业必须着眼未来新市场和新技术的探索,才能保持可持续成长。