上市公司环境会计信息披露的研究

2019-08-03姜昕赵洋

姜昕 赵洋

一、研究背景

2018年习近平总书记召开了第十九次全国人民代表大会,高度强调了环境保护的重要性,提出了“金山银山不如绿水青山”的口号。让我们不禁思考经济增长与维护环境是否相矛盾?针对这个问题,国内外学者展开了研究,正如罗杰尔.布里特认为的“对于可持续发展可以站在会计的角度和立场来考虑”,用来消除目前破坏环境的非可持续发展的行为。

二、国内外研究综述

国外的环境会计研究起步较早,开始于20世纪70年代早期,以英国《会计学月刊》1971年比蒙斯的《控制污染的社会成本转换问题》和1973年第2期马林的《污染的会计问题》两篇文章为代表,揭开了环境会计研究的序幕。经过几十年的研究,国外许多学者总结出环境会计信息披露水平与公司规模的大小、负债程度的高低、公司治理结构是否完整等因素相关。国内会计界的泰斗葛家澍老先生曾在环境会计方面提出绿色会计的理论,推进了环境会计在国内的发展。赵朝丽、张亚连等一些学者也在环境会计方面提出了自己的见解。截止到目前,我国也研究出许多影响环境会计披露水平的相关因素。

三、环境会计信息披露的影响因素

(一)公司规模。公司规模的大小会直接影响着社会的关注程度,无论是行业的竞争者还是政府机构都会更加重视规模大的公司。因此,一个规模大的公司要想拥有良好的公众形象就需要提高环境会计信息披露水平,使环境信息透明化来吸引更多的投资商。同时一个大规模的公司面临的财务危机会低于小规模公司,大规模公司更容易在危机中幸存。所以上市公司环境会计信息披露水平会随着公司规模的扩大而提高。

(二)负债总额。一个公司的负债程度的高低会直接影响着企业是否有能力继续贷款,负债程度的大小通常用资产负债率的大小来衡量。因此当公司拥有较高的负债时往往更愿意向外界披露偿债能力指标,从而加强债权人的信任程度。所以环境会计信息披露水平会随着负债程度的提高而提高。

(三)盈利能力。盈利能力的强弱通过公司的净资产收益率指标来衡量,净资产收益率越高说明公司的盈利能力越强。盈利能力较强的公司往往会更愿意向外界披露完整、真实的环境会计信息,这么做不仅是向社会公众传达着公司在经济快速发展的同时也在环境问题上投入大量的治理成本,对公司以后的发展有很大的优势。所以环境会计信息披露水平会随着盈利能力的增强而提高。

(四)政府重视程度。党的十九大中习近平主席多次强调保护环境的重要性,体现了我国政府正逐渐提高环保意识,将会制定相关的惩罚措施来制约行业只重视经济发展而忽视环境治理的行为,同时对环境保护有突出表现的企业加大补助力度和宣传力度。在政府和公众的监管下企业就会为了良好的公众形象力争在环境保护方面做出贡献。所以环境会计信息披露水平会随着政府的重视程度的增强而增强。

(五)公司治理结构。一个公司的治理结构越完善将会更有利于一系列运营发展程序的高效运行,将会为公司节约更多的时间来创造更多的财富。拥有完善治理结构的公司往往会向外界展示披露更多的环境会计信息。所以环境会计信息披露水平会随着公司治理结构的完善而不断提高。

四、上市公司环境信息披露现状—以化工行业为例

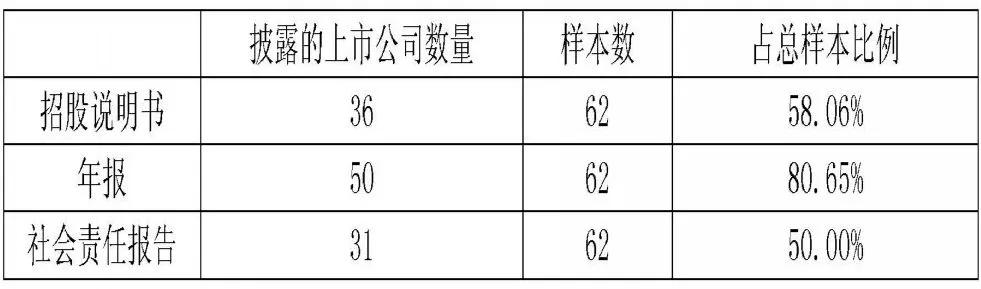

本文首先调查了62家的化工业上市公司的环境会计信息披露情况,查找有关上市公司的年报、招股说明书以及社会责任报告。

表1上市公司环境信息披露状况

表1的数据显示大多数上市公司选择在社会责任报告、招股说明书、年报中进行环境会计信息披露。其中选择在年报上进行披露的上市公司多于社会责任报告和招股说明书。

根据环境保护部出台的《上市公司环境信息披露指南》发现近几年随着公司数量的不断增加,上市公司环境会计信息披露水平也有所上升。这主要是由于环保部以及国家监督部门对环境的重视使公司意识到经济在发展的同时也要注重环境的治理。但是在2015年环境信息披露水平有所下降,主要是由于煤炭以及石油行业在2015年未进行相关披露。

我国环境会计信息披露方面还比较滞后,需要进一步提高。根据企业环境报告原因可知,企业被强制性要求每年向政府以及相关监管部门递交“三废”排放以及环境治理报告,缺少上市公司自愿提交环境报告的积极性。

五、上市公司信息披露存在的问题

(一)缺乏规范性,披露方式不统一。目前我国环境会计信息披露的方式缺乏规范性,各个上市公司选择在不同的位置进行环境会计信息披露,这样就会导致公司选择利于自身发展的方式进行披露,所披露的信息缺乏可比性。例如中国石油选择在董事会报告、财务报表附注中进行披露,由此无法衡量它所披露的信息水平的高低。

(二)缺乏严肃性,披露数据不真实。通过上述资料的调查发现,大多数上市公司为了公司的发展利益往往会披露一些不真实的数据。相关的利益者只能通过不完整、不真实的环境会计信息披露报告进行财务风险的预测,做出相关的治理决策。但是往往这些错误的信息就会误导了利益相关者,从而间接的影响了公司的管理,无法实现经济的可持续发展。

(三)缺乏自愿性,信息披露不及时。上市公司不能及时披露公司的环境会计信息报告,使得最终披露数据失去时效性。上市公司披露不及时的主要原因是在政府的强制性规定下完成的披露,缺乏一定的自愿性,因此信息披露的不够及时。

六、对策及建议

(一)建立统一的披露方式。若想提高环境会计信息披露水平,就需要有一个规范的衡量标准来制约企业的披露方式与内容。公司应该制定相关的环境准则,针对于环境治理问题的解决办法,每年投入治理的成本以及主要的环境财务信息,都应该以图表或者文字的形式加以说明。

(二)加强信息披露的真实性。要想环境信息披露内容做到真实有效不仅需要法律法规的制约,还在于公司财务人员的专业素质。一是随时追踪我国出台的有关于环保方面的法律知识。二是自己学习环境会计方面的知识。三是坚守自身的职业素养,利用真是的数据进行环境会计信息披露。

(二)加强企业信息披露的真实性。政府应该制定相应的奖罚条款,对于自愿披露的企业应该给予一定的奖励机制,同时对于那些披露不及时的上市公司采取惩罚措施。同时也要根据上市公司的实际情况建立环境会计信息披露的制度保障。通过内部制度保障进行内部控制与治理,主要包括股权结构和管理层两个部分。通过外部制度保障进行内部教育,从上层的管理者到基层的财务人员以及专业的技术人员都进行必要的环境会计信息披露的教育。通过这样的制度保障来提高上市公司环境会计信息披露的积极性。