中国实体零售企业运营效率及其影响因素研究

——基于随机前沿分析方法

2019-07-30冯国珍

高 振,冯国珍,焦 玥

(上海商学院 管理学院,上海 201400)

一、引 言

近年来,我们经常在媒体上看到实体零售企业关闭门店的新闻报道。市场研究机构Coresight Research调查数据也显示,美国零售企业在2018年共关闭5524家门店,包括J.C.Penny和Ann Taylor等知名品牌。[注]相关数据见:https://coresight.com/research/reviewing-2018-u-s-and-u-k-store-closures/。中国零售市场的情况也不容乐观,沃尔玛中国公司从2012年开始,累计关闭了近100家门店;[注]相关数据见:http://www.linkshop.com.cn/web/archives/2018/403980.shtml。本土零售企业联华超市2017年门店数量减少了197家。[注]相关数据见:http://finance.ce.cn/rolling/201803/30/t201880330_28664169.shtml。全球零售市场笼罩在关店潮的悲观气氛中。但是,根据中国国家统计局公布的数据,2007—2016年的10年时间内,全国实体连锁零售企业的门店数量、营业面积、从业人数和商品销售额的年均复合增长率分别达到4.19%、6.87%、3.30%和7.48%。[注]根据国家统计局“批发与零售业”年度数据计算得出:http://data.stats.gov.cn/easyquery.htm?cn=C01。这些数据说明中国实体零售行业整体仍然处于向上发展阶段。我国实体零售企业的经营效率处于什么水平,哪些因素对其有较大影响等问题,值得我们深入探讨。

零售是生产与消费之间的桥梁,为制造企业提供分销渠道的同时也为消费者提供多种品类商品的消费渠道。与制造企业不同,零售企业的产出不仅包括有形商品,还包括门店提供的无形服务以及由商品和服务共同决定的顾客满意度水平[1-4]。顾客、员工以及运营系统共同决定零售门店运营效率水平。这里引用随机前沿分析(SFA)模型对效率的定义,即在一定的技术条件和投入要素情况下,零售企业的实际产出与潜在最大产出的比率,是一种相对值的度量方法[5-6]。国内外有关零售效率的实证研究由于在样本数据特征、计量方法等方面存在较大差异性,因而得到了各种不同的研究结论。尤其是国内学者大多采用连锁零售企业集团的加总数据,而不是具体门店的微观数据,无法准确反映我国零售行业真实的效率水平。

本文采用连续10年的零售企业门店调查数据,利用随机前沿分析模型,从生产函数和成本函数两个角度研究了实体零售门店的运营效率。首先,检验以员工数量和营业面积为投入要素的生产函数,以商圈竞争程度、门店经营历史以及日客单价和日交易量为自变量的效率函数,求出门店生产函数的规模报酬,运营效率及其各种影响因素的效应值。其次,采用随机成本前沿分析模型,得出实体门店的规模经济效应水平。主要结论有:第一,中国实体零售企业表现为不变规模报酬,但具有较好的规模经济效应;第二,2010—2015年期间,实体零售行业运营效率呈下降趋势,专卖店运营效率较高,而购物中心运营效率较低;第三,门店经营历史、日交易量和客单价对门店运营效率具有正向影响。可能的创新有:第一,国内研究大多采用行业或者企业层次的加总数据,本文采用零售门店的微观数据,更能准确地测量我国零售企业的效率水平;第二,采用随机前沿模型分析零售效率的已有研究大多只检验了生产函数而忽视了效率函数,本文同时检验了这两种函数,不仅可以分析零售门店的生产技术特征,还可以检验门店的运营效率特征及其影响因素。

二、文献综述

有关零售效率的研究最早可以追溯到1961年,Hall等(1961)[7]分析了美国的食品和服装零售门店数据,采用门店营业额与员工数量的比率作为零售效率的测量指标,发现门店所在社区居民人均收入及其增长率对门店经营效率有显著影响。零售研究期刊(Journal of Retailing)在1984年出版了零售效率研究专辑,对零售投入与产出变量的选择和测量、样本数据多样性以及计量模型的实用性等方面进行了系统介绍。

(一) 零售投入与产出

根据产业经济学的投入产出概念,早期实证研究大多采用“比率”方法测量零售效率,例如人均营业额。但是,零售企业生产过程需要多种投入要素,除了劳动和资本要素之外,还需要技术研发以及管理资源等投入要素,人均营业额测量的只是劳动生产率[8-9]。但营业额是售出的商品数量与价格的乘积,而价格受到消费需求和市场竞争的影响,仅仅用单一的投入产出比率表示零售效率是不完整的[10-12]。另外,零售属于服务业,零售产出不仅包括货架上有形商品,也包括无形服务。已有研究既有从顾客行为结果角度测量零售产出,例如顾客满意度[1-2]、顾客服务水平等[3-4],也有从财务绩效角度测量零售产出,例如营业额[13-14]、价值增加值[15-17]。

(二) 零售运营效率研究

运营效率研究常用的实证方法有数据包络分析(DEA)和随机前沿分析(SFA),但在零售效率研究领域,大多采用DEA方法。DEA方法的特点是可以测量多种生产要素和多种产出情况下的决策单元之间的相对效率水平,本质是在约束条件下最大化投入产出比的线性规划模型。Donthu和Yoo(1998)[12]采用DEA方法分析24家美国连锁快餐店数据,同时采用财务绩效(营业额)和顾客行为绩效(顾客满意度)测量产出,用门店规模(营业面积)、门店位置、店长工作经验以及促销费用测量生产投入要素,按照效率水平对所有门店进行排序,用来评价门店经理的工作绩效。Keh和Chu(2003)[18]运用DEA方法分析13家美国杂货店1988—1997年间的数据,包括劳动和资本两种投入要素,并将产出区分为中间产出(商品丰富度、配送可靠性等)和最终产出(营业额),结果发现要素投入对中间产出有正向影响效应,但中间产出对最终产出却存在负向影响效应。Reynolds等(2005)[19]指出,零售门店增加收银台数量可以减少顾客排队结账时间,提高了服务水平,但也增加了企业成本,降低了零售产出水平(利润、营业额等财务绩效)。零售产出既包括财务绩效,也应该包括顾客满意度等指标。Xavier 等(2015)[20]运用DEA方法分析一家女性服装连锁企业的26家门店在2010—2013年的面板数据,采用营业额和税息折旧前利润(EBITA)作为产出的测量指标,检验了门店规模、人工费用、门店租金等要素投入对产出的影响效应,发现门店效率随时间逐年下降,并且规模效率低于纯运营效率,因此,企业需要慎重考虑在扩大规模和提升单店效率两种策略上的权衡。

随机前沿分析由Aigner等(1977)[21]提出,测量的是决策单元的实际产出与潜在最优产出之间的相对效率值,本质是在传统的生产函数模型中加入了决策单元的效率损失因素。与DEA不同,SFA是参数方法,不仅可以求出决策单元的生产特征,还可以求出决策单元效率损失的各种影响因素的效应值大小及显著性水平[22-23]。SFA方法广泛应用在交通运输、汽车制造等行业的生产效率研究领域[24-26],部分学者也采用SFA方法研究零售效率,但大多只研究生产函数而忽视效率函数及其影响因素。Ratchford和Stoops(1988)[13]针对9家销售图书和办公耗材的零售企业的1188家门店的面板数据,采用超越对数劳动需求函数,得出图书和办公耗材等四类商品的劳动需求弹性以及门店的规模报酬水平,但该研究采用普通回归方法,实证模型没有包含无效率误差项。Gauri(2013)假设SFA模型的无效率项服从“半正态分布”,针对5家连锁零售企业的2500家门店数据,采用每周营业额测量产出,结果发现,与高低定价(HiLo)策略比较,天天低价(EDLP)和混合定价(Hybird)策略对产出(周营业额)具有显著正向影响[14]。Barros(2005)采用柯布-道格拉斯成本函数检验连锁超市的运营效率,并从治理环境角度提出改善效率水平的策略[27]。Sellers和Mas(2007)针对491家零售企业数据,比较了传统的产出投入比率、DEA和SFA等多种零售效率的测量方法,结果发现采用不同方法得出的结论差异性较大[28]。

国内研究零售效率的文献较少,且大多采用DEA方法以及公司层面的加总数据,而不是门店层面的微观数据。姜向阳等(2011)[29]采用DEA方法分析了16家零售上市公司4年的面板数据,结果发现我国零售企业全要素生产率主要得益于技术进步,而纯技术效率和规模效率增长较慢。王国顺等(2016)[30]同样采用DEA方法研究我国上市零售企业从纯实体零售向在线零售转型过程的效率变化,结果发现采用实体和在线两种渠道的零售企业并没有表现出更高的运营效率。雷蕾(2018)[31]也采用DEA方法分析了85家上市零售企业数据,并且比较了纯实体零售、网络零售以及多渠道零售等三种类型企业的运营效率,研究发现网络零售企业运营效率最高,其次是多渠道零售企业,纯实体零售企业运营效率最低。

综上所述,已有研究有三个特点:第一,如何测量零售产出。由于零售产出既包含有形产品,也包含无形服务,因此最好的方法是采用多个测量指标;第二,如何测量零售效率。早期文献大多采用产出投入比率方法,而DEA和SFA测量的是决策单元的相对效率;采用SFA方法的研究大多只检验了生产函数,而忽视了效率函数。第三,系统探讨了影响零售效率的因素。Donthu 和Yoo(1998)[12]将影响因素分为四类:一是环境条件,包括宏观经济指标、产业技术水平和竞争度等;二是顾客特征,包括购物时间、经济与社会和心理需求等;三是企业特征,包括规模、组织文化等;四是员工特征,包括教育水平、工资等。而Gauri等(2009)[32]将零售效率影响因素分为两类:一类是管理者不可控制的外部因素,例如宏观经济条件、商圈特征以及区域竞争等;另一类是管理者可以控制的内部因素,例如门店氛围、商品定价以及促销策略等。但是,已有实证研究都没有区分生产函数的投入要素与效率函数的影响因素,而是将上述所有因素统一纳入生产函数,视为生产投入要素,这是值得商榷的。本文是对已有理论研究的一个有益补充:第一,采用实体零售门店的微观数据,比零售企业层面的数据更加有针对性;第二,采用SFA模型同时分析了生产函数(成本函数)和效率函数,并明确区分哪些是生产函数的投入要素,哪些是效率函数的影响因素,首次实证检验了实体零售门店运营效率的各种影响因素的效应值大小和显著性水平。

三、研究设计

(一) 数据、变量定义与测量

中国连锁经营协会每年向会员企业开展多种调查,其中一项问卷是调查连锁零售企业门店的经营绩效,借此了解中国实体零售企业的经营状况,并从中挑选绩效较好的门店参与评选。调查问卷涉及的内容包括店长的年龄、学历等个人特质以及门店主要经营指标,例如利润率、营业额、总成本、营业面积、员工数量、租金以及工资总额等数据。本文获得2007—2016年共10年的调查数据。参与调查的门店每年都有变动,因此样本表现为多个时间点的横截面数据特征。为避免离群点和异常值对参数估计的影响,所有连续变量都在1%和99%分位进行了Winsorize处理。

1.生产函数。采用零售门店的年度营业额作为产出测量指标,即因变量。大多数零售企业都是连锁经营,一家零售企业集团可能包括多个零售门店,人员招聘、投资决策等行政管理职能一般由企业总部负责,而追求营业额增长是门店的主要经营目标,也是总部对门店店长的主要考核指标。生产函数的自变量,即生产投入要素,包括门店的正式员工数量和门店营业面积。

2.效率函数。根据Donthu 和Yoo(1998)[12]、Gauri等(2009)[32]对零售效率影响因素的归纳,常见的有:门店经营历史[33]、商圈竞争度[34-35]、政府规划管制[36-37]、信息技术[38-39]。本文采用的SFA模型效率函数的因变量测量的是决策单元运营无效率值,是运营效率的反向测量,因此需要反向解释自变量系数的含义。效率函数的自变量包括:(1)商圈竞争度,用商圈内竞争门店数作为测量指标;(2)门店经营历史,用门店开业时间至问卷调查年份的时间(单位:年);(3)交易数量,用门店每日交易数量作为测量指标;(4)日客单价,用门店每日单次交易金额平均值测量;(5)商品周转率,即门店库存商品周转天数。

效率函数的控制变量包括:(1)年份,包括2007—2016年;(2)门店所在地区,分为四种,即北京、上海、广州、深圳、香港等大城市为一个地区,东部地区(排除前述等大城市),中部地区,西部地区;(3)门店商圈,分为商业区、住宅区和其他三类;(4)门店业态,分为超市、专卖店、便利店、百货、大卖场、购物中心、仓储店和其他八种类型;(5)门店营业面积,分为小于500平方米,500~1000平方米等8种类别。主要变量及测量指标如表1所示。

续表1

(二) 计量模型

随机前沿分析包括两部分:一部分是传统的生产函数,检验决策单位将投入要素转换为产出的生产特征;另一部分是效率函数,检验决策单位运营效率的影响因素。具体模型如下:

lnSalei=β0+β1lnAreai+β2lnEmployeei+vi-ui

(1)

α5lnturnoveri+α6year+α7format+α8region+α9district+α10area+ei)

(2)

方程(1)是生产函数,方程(2)是效率函数。假设方程(1)的随机干扰项v服从正态分布,无效率项u服从指数分布。方程(2)的因变量是运营无效率项u的平均值的方差。

生产函数的产出与投入要素取自然对数后,投入要素的参数表示产出弹性,两种投入要素的产出弹性之和表示规模报酬效应(Return-to-scale, RTS),即方程(1)中两个投入要素的参数之和(RTS=β1+β2)。用t检验方法检验原假设:RTS=1。当RTS>1表示规模报酬递增,RTS=1表示规模报酬不变,RTS<1表示规模报酬递减。门店运营效率是实际产出的期望值与生产前沿面产出期望值(此时u=0)的比率,具体计算公式是exp(-u),即生产函数中无效率项(-u)的以自然数e为底的指数。

四、实证分析结果

(一) 描述性统计

原始数据包括超市、专卖店、便利店和百货等多种业态,以门店营业额(年度)为例,全部1270条记录中有647家超市,占比50.94%;其次是211家专卖店,占比16.61%;146家百货店,占比11.50%;88家大卖场门店,占比6.93%;75家购物中心,占比5.91%;68家便利店,占比5.35%;6家仓储会员的,占比0.47%;剩余的29家门店包括水果以及建材销售店等各种业态,占比2.28%。其中,百货店的年度营业额最高,平均值达到56382.18万元,其次是仓储会员店,平均值是37491.71万元,营业额最低的是便利店,平均值563.71万元。根据中国统计局公布的零售商品价格指数对门店营业额进行平减,调整到2016年数值。主要变量描述性统计信息如表2所示。

表2 变量描述性统计

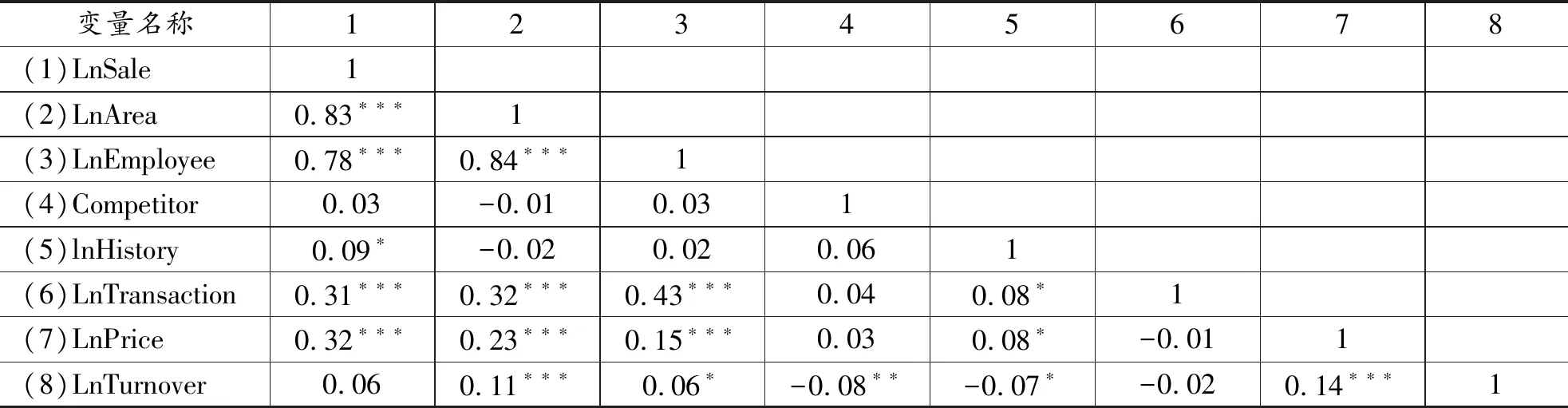

主要变量的相关系数如表3所示。营业额与营业面积和员工数量三个变量的相关系数较大,分别是0.83和0.78,这是由生产函数所决定,投入要素越大产出越大。营业面积和员工数量的相关系数也较大,为0.84,这也符合企业实践,门店营业面积越大需要的员工也越多,两种投入要素表现为互补而非替代关系。其他变量的相关系数均较小。同时,针对每个变量计算方差膨胀因子,均未发现异常情况。

表3 变量相关系数矩阵

注:*,**,***分别表示10%, 5%和1%显著性水平

(二) 实证结果

表4 随机前沿模型结果

注:*,**,***分别表示10%, 5%和1%显著性水平

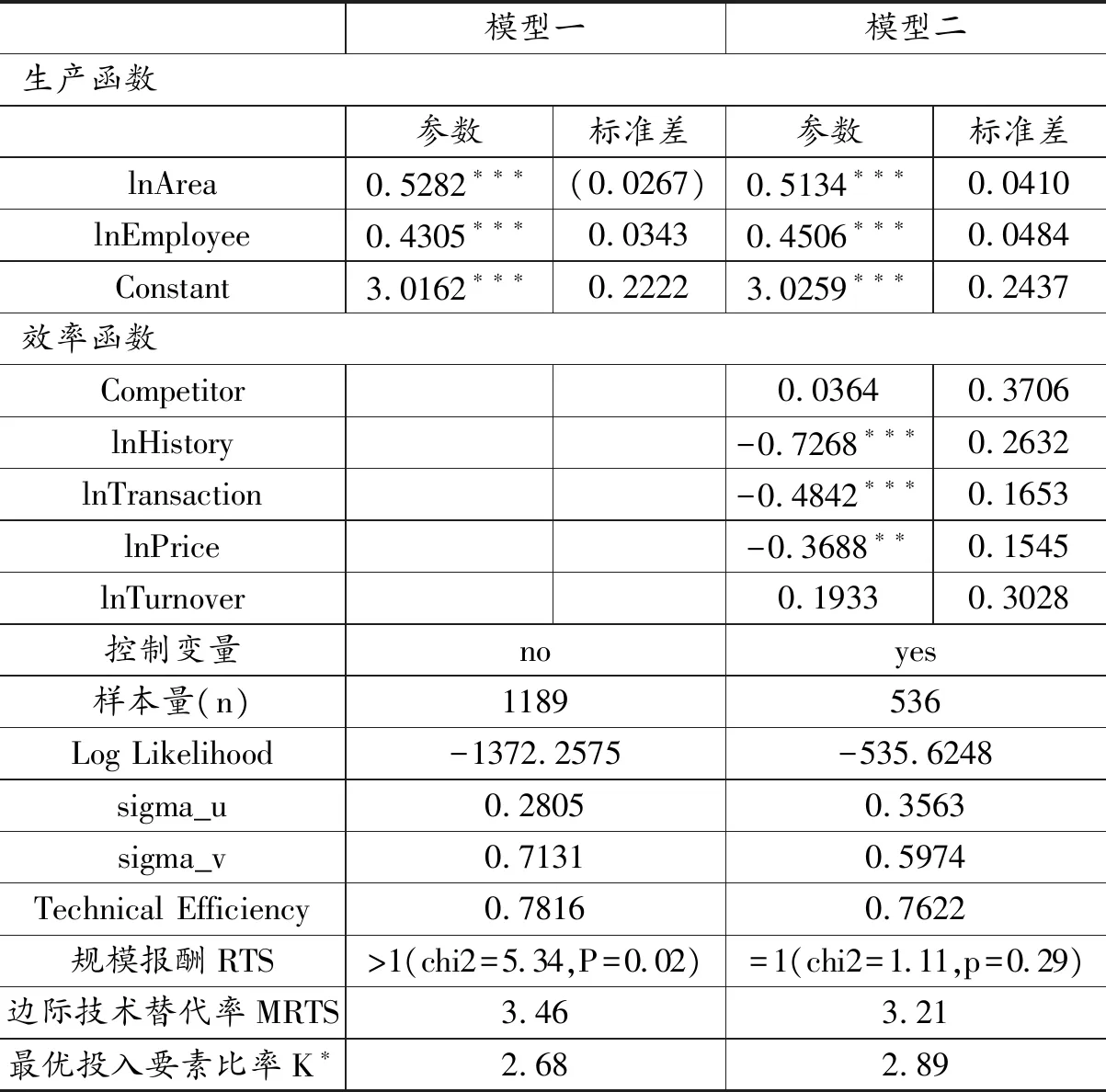

随机前沿分析模型结果如表4所示。模型一仅包含生产函数,模型二同时包含生产函数和效率函数。根据对数似然值方法检验,模型二显著优于模型一,因此只分析模型二结果。营业面积和员工数量两种投入要素的系数分别是0.5134和0.4506(即产出弹性分别是51.34%和45.06%),都在1%显著性水平下充分显著。规模报酬RTS=0.964,t检验结果:卡方值1.11,p值0.2924,在10%显著性水平下不显著,说明实体零售门店表现出规模报酬不变特征。

效率函数结果显示:商圈内竞争门店数量Competitor的系数大于零但不显著,说明竞争程度对门店运营效率没有显著影响。门店经营历史lnHistory的系数为负0.7268,在1%显著性水平下充分显著,说明门店经营历史越长,运营效率越高。门店日交易数lnTransaction的系数为负0.4842,在1%显著性水平下充分显著,说明日交易数越大,门店运营效率越高。日客单价lnPrice的系数为负0.3688,在5%显著性水平下充分显著,说明日客单价越大,门店运营效率越高。库存商品周转天数lnTurnover的系数大于零,但不显著。但从实践角度看,商品周转天数越小,说明门店的销售情况越好,资金周转越快,运营效率应该越高,实证结果与企业实践不符。模型二的运营效率值0.7622,说明实际产出占生产前沿面产出的76.22%的比例,或者说与生产前沿相比较,实际产出损失了23.78%的效率,说明门店仍然存在较大的效率提升空间。

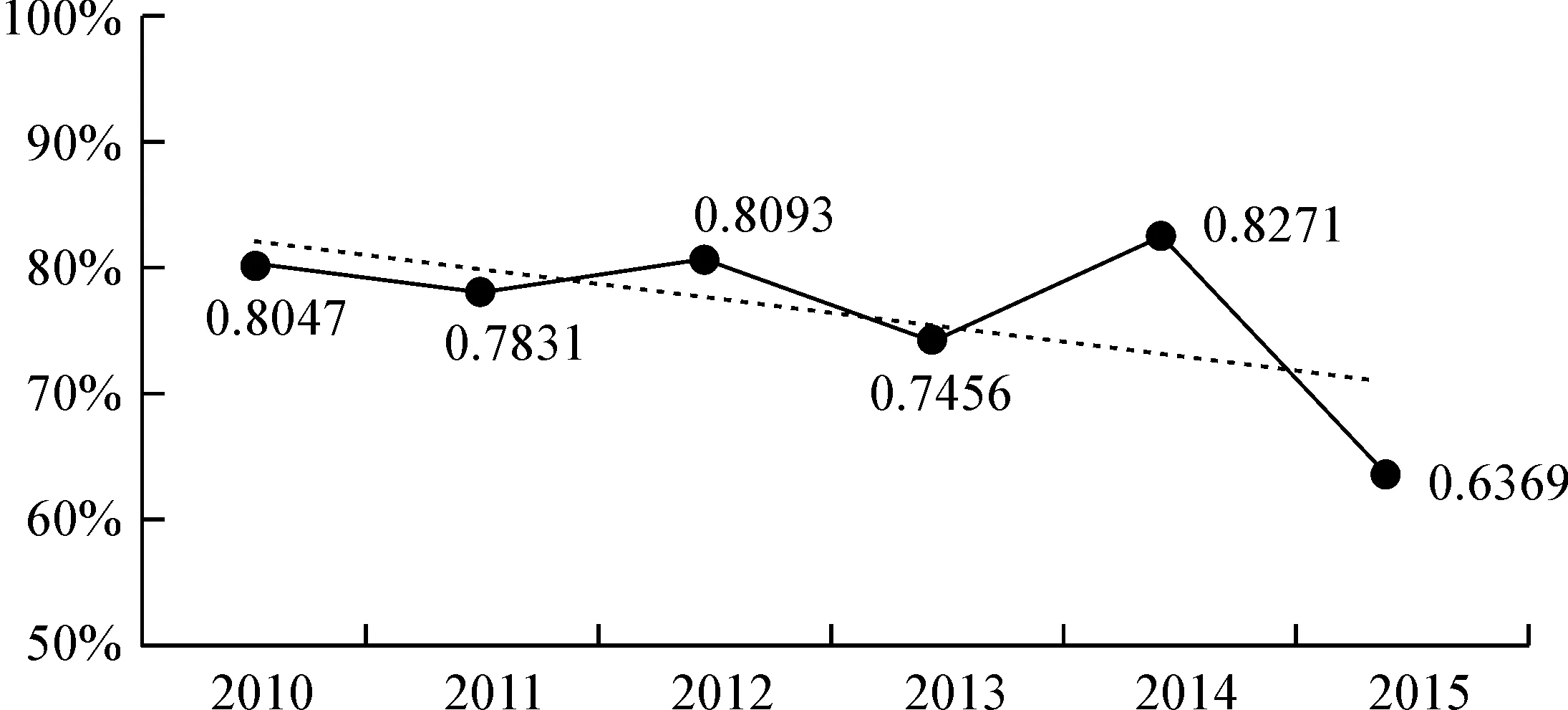

图1 实体零售门店运营效率变化趋势

根据不同变量分组计算运营效率:(1)分年度,2014年运营效率最高,达到82.71%,其次是2012和2010年,分别是80.93%和80.47%,2015年运营效率最低,仅有63.69%。2010至2015年期间,实体零售门店整体的运营效率呈下降趋势。这也一定程度上印证了媒体所报道的近几年实体零售企业出现的“关店潮”现象并非空穴来风。相关结果如图1所示。(2)分业态。专卖店运营效率最高,达到86.85%,其次是百货和大卖场,分别是82.42%和76.41%,购物中心的运营效率最低,仅有69.66%。专卖店出售的大多是品牌商品,单价较高,管理相对规范,运营效率较好;同样,百货也以品牌商品为主,尤其是化妆品和品牌服饰等,运营效率较高。而购物中心则是各类商品的混杂业态,以中低端为主,管理上相对松散,运营效率较低。(3)分地区和商圈。北京、上海等大城市的零售门店运营效率最高,达到88.58%,高于西部地区的78.16%,中部地区的72.99%和东部地区的72.45%。同时,商业区门店运营效率高于住宅区门店,前者是77.77%,后者是74.59%。

五、稳健性检验与进一步分析

为检验上述结果的稳健性,本文做了两方面的分析:一是采用超越对数生产函数的随机前沿模型,二是采用随机成本前沿分析模型。

(一) 超越对数生产函数

表5 超越对数生产函数随机前沿模型结果

注: 限于篇幅模型四没有列出年度、业态、地区、商圈和营业面积等控制变量;*,**,***分别表示10%, 5%和1%显著性水平

采用超越对数(Translog)生产函数替换模型一和二的柯布道格拉斯(C-D)生产函数。回归结果如表5所示。

似然比检验显示,模型四优于模型三,因此只分析模型四结果:营业面积lnArea的系数为0.3393,在10%水平下不显著,同时其二次项的系数为0.0525,也不显著,说明营业面积对产出没有显著影响,也不存在二次曲线关系。员工数量lnEmployee的系数为0.8523,在1%显著性水平下显著,但其二次项的系数不显著,说明员工数量与产出也不存在二次曲线关系。营业面积与员工数量的交互项系数在10%显著性水平下也不显著。营业面积和员工数量的产出弹性分别是0.5019和0.4629。上文表3的模型二营业面积和员工数量的产出弹性分别是0.5134和0.4536,两种模型结果差异较小。表5模型四的运营效率是0.7701,表3模型二的运营效率是0.7622,两者相差也较小。效率函数的自变量系数和显著性与表3模型二基本相同。由此可以认为结果具有较好的稳健性。

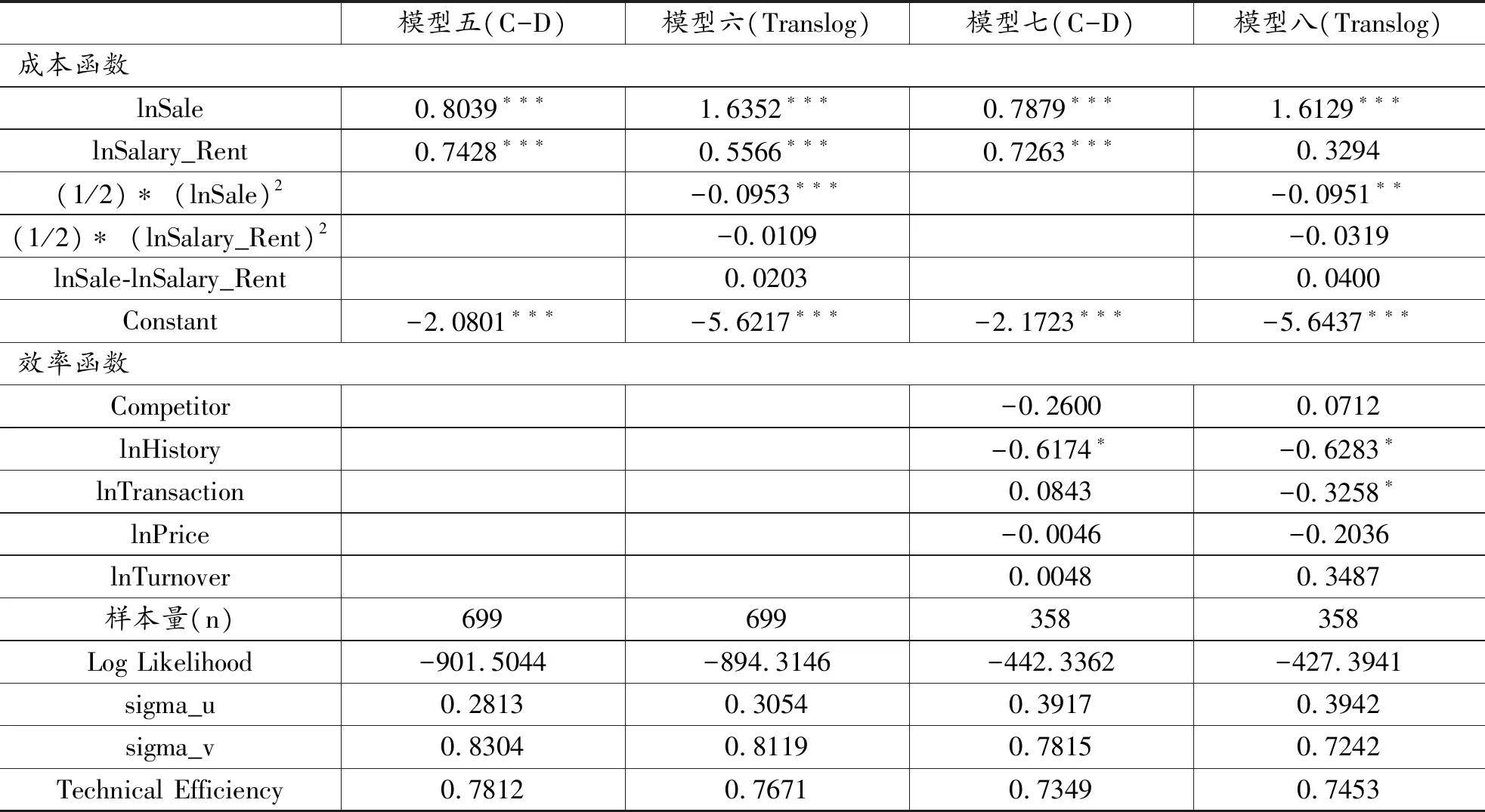

(二) 随机成本前沿模型

前面的实证模型都是基于生产函数随机前沿分析,本节采用基于成本函数的随机前沿模型,结果如表6所示。

表6 随机成本前沿模型结果

备注:(1)省略了参数估计值的标准差;(2)模型七和八的效率函数没有列出年度、业态等控制变量;(3)*,**,***分别表示10%, 5%和1%显著性水平

模型五和七采用C-D成本函数,模型六和八采用Translog成本函数。为保证成本函数的单调性要求,用要素价格(单位营业面积租金)去除总成本以及另一要素价格,因此成本函数的因变量是总成本与单位面积租金的比率lnTC_Rent,自变量包括产出(营业额lnSale)、人均工资与单位租金比率ln(Salary_Rent)。Translog成本函数的模型六和八还包括lnSale和lnSalary_Rent的二次项和交互项。以Translog成本函数为例,同时假设无效率项ξ服从指数分布,其平均值ψ的方差作为效率函数的因变量,具体实证模型是:

(3)

(4)

如果是柯布-道格拉斯成本函数,营业额lnSale的参数表示成本的产出弹性,测量规模经济效应水平。如果是Translog成本函数,需要将方程(3)的因变量对营业额lnSale求偏导数,将参数以及变量值代入求出规模经济效应值。表6中模型五和七结果显示:营业额lnSale的系数分别是0.8039和0.7879,都小于1,且在1%显著性水平下充分显著,说明产出增长率为100%的情况下,成本分别增长了80.39%和78.79%,具有较好的规模经济效应。采用Translog成本函数的模型六和模型八的规模经济效应数值分别是77.31%和74.31%,都小于1,再次表明实体零售门店具有较好的规模经济效应。

根据对数似然值检验方法,表6模型八的拟合度最佳,因此以该模型回归结果解释自变量的影响效应:竞争门店数量Competitor的系数0.0712,在10%显著性水平下不显著;经营历史lnHistory和日交易量lnTransaction的系数分别是负0.6283和负0.3258,在10%显著性水平下充分显著;日客单价lnPrice和商品周转天数lnTurnover的系数分别是负0.2036和0.3487,在10%显著性水平下都不显著。比较模式二和模型四结果,只有日客单价的系数发生变化。同时,模型八的运营效率值是0.7453,比表3模型二(0.7622)和表5模型四(0.7701)略低。另外,针对不同年度、业态、地区、商圈和营业面积分组计算的运营效率数值与模型二结果大致相似,限于篇幅不再赘述。

六、结 论

大量有关实体零售企业关闭门店的新闻报道,给人一种实体零售行业发展受阻、经营困难的印象。但是,权威数据却显示中国实体零售行业整体上仍然处于上升阶段。另外,在线零售和无人零售等新零售模式得到较快发展,极大地改变了中国零售业的整体情况和经营绩效,在这样的背景下,中国实体零售企业的运营效率实际情况如何,哪些因素影响了其运营效率等问题,迫切需要一个明确的答案。本文首先采用基于产出的随机生产前沿分析模型,针对实体零售企业的门店经营数据,检验了以营业额为产出,以营业面积和员工数量为投入要素的生产函数特性,同时检验了商圈竞争程度、门店经营历史、日交易量和客单价等因素对运营效率水平的影响效应;在稳健性分析部分,采用了随机成本前沿分析模型重新检验样本数据,再次检验了相关结论。

(一) 主要结论

第一,零售企业实体门店的生产运营具有规模报酬不变特征,但存在显著的规模经济效应。扩大营业面积并雇佣更多员工,门店营业额也能获得相同幅度的增长,即表现为不变规模报酬效应。但门店总成本的增长幅度低于营业额增长幅度,说明具有较好的规模经济效应。因此,扩大营业面积和雇佣更多员工等扩大经营规模的措施仍然是实体零售门店提高运营效率的最佳策略。

第二,经营历史、日交易量和交易单价等对实体门店效率有积极影响;相反,商圈竞争度和商品库存周转水平对门店效率没有明显影响。门店经营时间越长,可以通过不断优化运营流程来提升效率;同时,经营历史长本身也是自身实力的证明,立志做“百年老店”是成功经营的前提。对零售门店来说,先有流量,然后才有转化率,因此日交易量越大门店运营效率越高。不过,商圈竞争度和商品库存周转水平对门店效率没有显著影响的结论与预期不符,可能是测量指标问题,用竞争门店数量是否能够测量商圈竞争程度,实体门店的竞争不仅仅是所在商圈的其他门店,而是无处不在的网络零售和其他零售业态的竞争。另外,零售企业选址也存在权衡取舍问题,“扎堆”在一起可以产生集聚效应,但分散选址可以避免直接竞争,哪种方法对企业经营有利仍没有一致结论。

第三,零售企业实体门店运营效率逐年下降,不同业态和地区的门店运营效率存在较大差异。近年来,在线零售企业的快速发展受益于在信息技术和人力资源方面的巨大投入,吸引大量高学历和高技能的人才加入零售行业,相反,实体零售仍然属于传统行业,从业人员学历和综合素质水平较低。尽管北京、上海等大城市的商业地产租金较高,运营成本较高,但该地区零售门店的运营效率明显高于中部和西部地区,与这些地区的整体管理水平也有较大的关系。比较不同零售业态门店,分析结果显示专卖店和百货店运营效率较高。零售从业人员认为百货店近年来遭遇客流量下降,租金上涨以及电商冲击等影响,导致运营效率下降和经营困难;但另一方面我们也要看到百货店销售的大多是品牌商品,价值较高;尤其是化妆品、鞋与服饰类商品近年来价格上涨较快,促使销售额同步增长。如果采用传统的投入产出比率指标测量效率,百货店人效(年度人均营业额)是207.62万元,仅低于专卖店的346.69万元,远高于超市的94.74万元;坪效(年度单位面积营业额)是2.29万元,在所有业态中排名较前。另外,百货业上市公司为了应对环境变化,也普遍采取了线下线上融合发展策略,并取得了一定的成效[40]。

(二) 管理启示

第一,尽管扩大门店规模能够获得更高的利润,但是零售门店的营业面积往往受到商业地产可获得性的限制,在繁华的商业街区,商业地产是一种稀缺资源。实证结果显示商业区门店比住宅区门店的运营效率更高,因此,实体零售企业门店选址决策的策略是:优先考虑营业面积较大的地址,然后再考虑商业区,其次才是住宅区。

第二,商圈内的市场竞争尽管重要,但不是决定门店效率的主要因素,流量仍然是实体门店经营成功的关键因素。商圈内竞争门店多不一定是坏事,相反,大家抱团经营可能会产生一定程度的集聚效应,获得更大的客流量和交易量。因此,实体零售门店选址需要重点考虑的不是竞争门店数量因素,而是如何获得更大的客流量。

(三) 研究局限性与未来研究方向

第一,零售企业实体门店的生产函数,除了营业面积和员工两种生产要素之外,还应该包括门店固定资产。一定程度上可以测量门店的信息技术水平,这是影响实体零售门店运营效率的重要因素;第二,不同业态的实体零售门店的特征差异较大,生产技术差异也较大,限于样本数据局限性,本文没有针对不同业态门店进行分样本回归。因此,后续研究可以针对不同业态的实体零售门店进行分析,以获得更加准确的结论。