经济新常态下辽宁省电力需求分析研究

2019-07-29王晓文潘星辰

黄 劲,王晓文,潘星辰

(沈阳工程学院 电力学院,辽宁 沈阳110136)

一、研究背景

1.背景

近几年我国经济发展进入新常态,由高速增长向中高速增长转换,同时产业结构持续优化调整,能源电力需求增速显著下滑。2017年1月5日,国家发展和改革委员会、国家能源局正式发布《能源发展“十三五”规划》指出,在“十三五”时期,尽管创新驱动战略深入实施,但要素驱动型经济增长模式不会立刻转变。

2018年11月24日,中国人民大学副校长、经济学院院长刘元春在中国宏观经济论坛上发布了《改革开放新征程中的中国宏观经济》报告,并指出,2019年将是中国经济新常态新阶段的关键一年。我国经济增速换挡尚未结束,结构调整尚未结束,新旧动能转化尚未结束。在面临内外压力的同时,新一轮改革的机遇也随之而来,改革所需的基础性条件与关键性条件皆已具备,新一轮供给侧结构性改革势在必行。

2.研究现状及不足

国内众多研究机构的专家学者已经对我国电力需求与经济增长的关系从理论分析和模型计算两个角度做了大量研究。林伯强等人研究了电能源消耗量和经济发展之间的相关联系,建立了长期电能源模型,认为电能源消耗量不会随着Gross Domestic Product 的发展而一直增加[1]。王金雪以山东省电力经济实际情况为例,采用格兰杰研究方法分析了电能源领域与经济增长之间的函数关系[2]。宋晓华分析了电能源消耗与低碳经济的关系,认为电能源消耗与人均GDP 等指标有相关关系[3]。刘生龙等人研究了我国各省改革开放之后的电能源消耗情况,认为我国电能源消耗与经济发展之间存在协整联系[4]。何永秀等人研究了十个工业主导行业的能耗情况,认为GDP 增长可以有效促进这些行业的用电水平[5]。这些研究均表明,一省乃至全国的能源消耗情况及用电量水平与经济发展指标呈正相关关系,生产总值的提升是促进电力需求增长的关键因素。但是,这些研究对辽宁省的电力需求的研究并不全面,在近几年对辽宁电力弹性系数计算方面的相关研究更是一片空白。因此,本文重点对经济新常态下的辽宁电力需求展开深入研究,以弥补相关领域的研究空白。

二、新常态内涵及辽宁省经济发展情况

1.经济新常态内涵

经济新常态就是在经济结构对称态基础上的经济可持续发展,包括经济可持续稳增长。经济新常态是强调“调结构稳增长”的经济,而不是总量经济;着眼于经济结构的对称态及在对称态基础上的可持续发展,而不仅仅是GDP、人均GDP 增长与经济规模最大化。总之,经济新常态就是用增长促发展,用发展促增长[6]。习近平总书记阐述了中国经济新常态下的三个新特征:一是从高速增长转为中高速增长;二是经济结构不断优化升级,第三产业消费需求逐步成为主体,城乡区域差距逐步缩小,居民收入占比上升,发展成果惠及更广大民众;三是从要素驱动、投资驱动转向创新驱动。

2.辽宁经济发展情况

辽宁省作为“共和国长子”,曾为我国的工业化进程做出了突出贡献。然而,当我国经济进入新常态时,辽宁省的经济却萎靡不振,GDP 增速快速下滑,其中很重要的原因是辽宁省企业创新能力较弱,难以适应我国经济结构转型和升级的需求,企业创新驱动能力不强,持续增长能力不足,新的经济增长点尚不能弥补传统经济的衰退。

近10年,随着经济水平的不断提高,辽宁省的产业结构也有所改善,第一产业和第二产业占比逐渐减小,第三产业的占比不断增加,辽宁省的产业结构比例由2010年的8.8∶54.1∶37.1,调整到2017年的9.11∶39.25∶51.64。“十二五”以来,受宏观经济大环境影响,经济发展进入“三期叠加”阶段,经济减速换挡的特征更加明显,2016年辽宁省的生产总值增速降为-2.5%,“十二五”期间年均增速为6.1%,辽宁省结构性、体制性和资源性矛盾制约了经济增长的步伐。[7]

三、辽宁电力需求变化分析

1.辽宁经济结构变化情况

辽宁是振兴东北老工业基地的“发动机”,而结构调整是否成功决定了“发动机”的动能和可持续能力。过去,辽宁的重工业很大程度上依赖石化和冶金工业,虽然附加值较高,但都属于高能耗、高污染的行业,不符合现在的发展要求。近年来面对复杂的经济形势,辽宁加快产业结构调整步伐,科技创新力度逐年加大,抓好“三去一降一补”,优化营商环境,工业正在从以初级原材料加工为主,向精深加工为主转变,工业结构正在发生趋势性变化。

2005~2017年期间,辽宁省第一产业增加值占比基本保持在8%~11%之间,占比变化不大;第二产业增加值在2005~2014年期间基本保持在50%~55%之间,从“十二五”末期开始,第二产业增加值比重明显下降,2015、2016、2017年,第二产业增加值占比分别为46.56%、38.59%和39.25%;第三产业增加值在2005~2014年期间占比基本保持在36%~42%之间,从“十二五”末期开始,第三产业增加值比重明显上升,2015、2016、2017年,第三产业增加值占比分别为45.15%、51.55%和51.64%。从2016年开始,国家大力倡导供给侧结构性改革,辽宁省经济结构明显好转,第三产业开始占据主导地位。[8]

2.辽宁电力需求变化

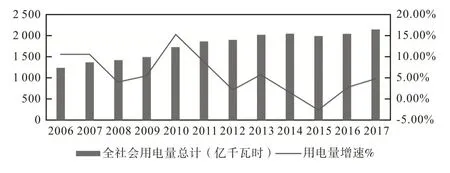

如图1 所示,从2006年到2017年,辽宁省全社会年用电量由1 228.3 亿kW·h 增长到2 134.5 亿kW·h,全社会用电量年均增长率为6.46%。“十一五”期间辽宁全社会用电量年均增长率为9.08%,“十二五”期间全社会用电量年均增长率为2.91%。

“十一五”期间,受2008年全球金融危机的影响,2008年、2009年全社会用电量增速放缓,2010年受国家经济刺激政策的影响,全社会用电量大幅上涨。“十二五”期间,辽宁全省工业用电量在全社会用电量中的占比始终保持在70%左右,其对全社会用电量的影响举足轻重。2012年辽宁举办了第十二届全运会,同时国家加大了基础设施建设投资,当年四季度最大电力负荷快速攀升,全社会用电量有较小增幅。2015年,受去产能、产业结构调整等政策影响,辽宁全社会用电量增长速率跌至-2.6%。2016年辽宁电力市场回暖,2017年全社会年用电量达到2 134.5亿kW·h,增长率为4.8%。[9]

图1 2006~2017年辽宁省全社会年用电量及增速情况

3.各产业用电情况

如表1 所示,自2011年以来,辽宁省第二产业用电量增速放缓,第一产业、第三产业及居民用电稳步增长,第三产业及居民用电量增长较快,在全社会用电量中的占比分别由10.9%、10.1%增长至14.5%、11.9%。这是因为经济结构的调整使得用电结构也随之改变。

表1 辽宁省各行业用电量占比情况

4.辽宁省用电结构

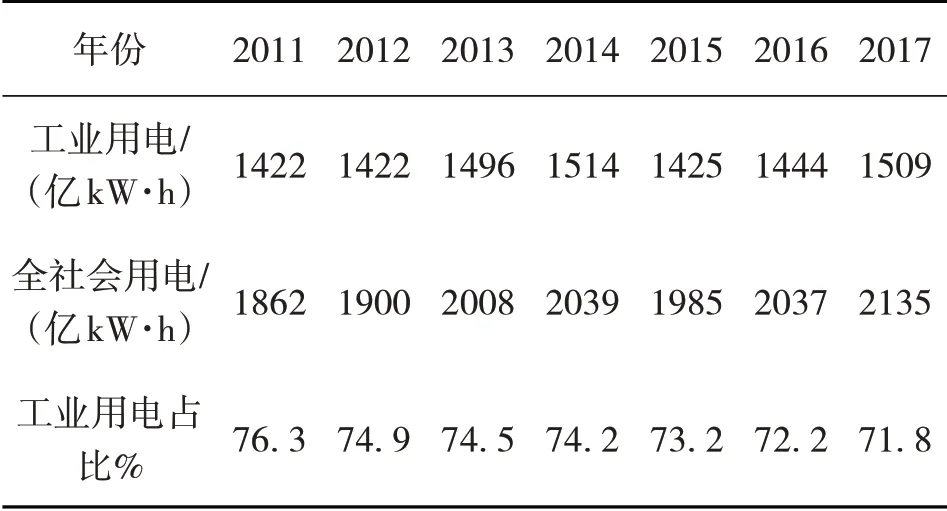

2011~2017年辽宁省工业用电量占比如表2所示。由表2 可知,近年来辽宁省电力消费大头仍然为工业,虽然自2015年以来工业用电量占比有小幅下降,但2017年工业用电量仍然占全社会用电量71%左右,与全国平均水平(70%)基本持平。

2005~2017年期间,辽宁省第一产业用电量占比基本保持在1.5%~2%之间,占比变化不大;第二产业用电量在2005~2014年期间基本保持在75%~78%之间,“十二五”末期开始,第二产业用电量占比持续下降,2015、2016、2017年,第二产业用电量占比分别为73.2%、72.2%和71.8%;第三产业用电量占比从2007年开始逐年上升,2017年年末占比达到14.46%,比2007年提高了5.42个百分点。考虑到第三产业属于低耗能高附加值产业,对电力依存度偏低,第三产业增加值占比的快速增长未能带动第三产业用电量占比大幅提升。[10]

表2 辽宁省工业用电量变化情况

四、辽宁省电力弹性系数计算分析

1.电力弹性系数概念

电力是经济发展的重要保障,从国民经济发展的角度来看,电力消费与地区生产总值(GDP)之间存在关联关系。电力弹性系数是直接反映二者关系的重要指标,通常用电力弹性系数的变动情况来分析一定时期经济增长与能源消费增长的关系。[11]计算公式如下:

电力弹性系数=电力消费增长率/地区生产总值增长率。

电力消费是能源消费的一部分。电力消费趋势在一定程度上可以反映经济发展走向。当经济发展处于稳步上行阶段时,通过电力消费弹性系数可以预判经济发展趋势。电力弹性系数数值越高,经济增长对电力需求的依赖程度越大;反之,说明经济增长对电力的依赖程度相对较少。电力弹性系数大于1,表示电力产业增长超前于国民经济的增长,等于1,表示电力产业增长同步于国民经济的增长,小于1,表示电力产业增长滞后于国民经济的增长。[12]

2.全省电力弹性系数分析

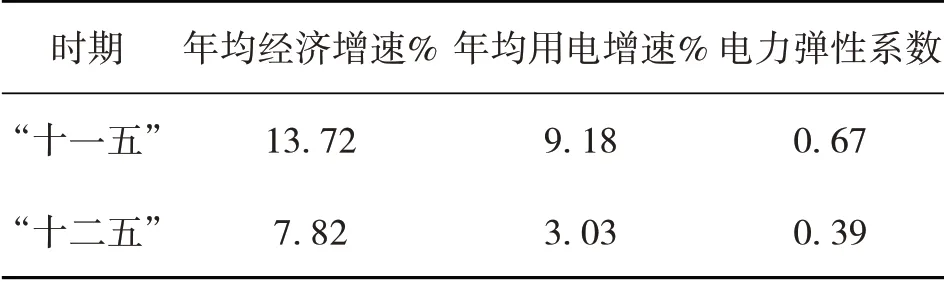

辽宁省“十一五”“十二五”电力弹性系数如表3所示。从表3 可以看出,辽宁省电力弹性系数均小于1,且“十一五”期间的电力弹性系数小于“十二五”期间。

表3 辽宁电力弹性系数

3.国外电力弹性系数波动规律

(1)美国。美国处于工业化后期,经济以服务业为主,工业比重2012年下降至20.5%。1961~2012年,美国GDP年均增长3.1%,全社会用电量年均增长3.3%,电力弹性系数达到1.06,整体波动幅度在-5.6~3.0 之间(剔除异常值),其中在1961~1980年波动区间为-5.6~3.0,1981~2000年为0.1~1.9,2001~2012年为-1.7~2.2。

(2)日本。1961~2012年,日本工业比重从43.5%下降至26.0%,经济转为以服务业为主,GDP年均增长3.8%,用电量年均增长4.1%,电力弹性系数达到1.08,整体波动区间在-13.9~7.9,受产业结构变化影响波动较为明显。1961~1990年,日本工业占比保持稳定,始终在37.5%以上,电力弹性系数在-0.6~2.0 之间波动(剔除异常值),波动区间较窄。从1990年开始日本产业结构发生显著变化,1994年工业占比已下降至3.6%,电力弹性系数波动区间也扩大至-4.1~7.9。

(3)英国。1961~2012年,英国工业比重从42.1%下降至20.8%,经济转为以服务业为主,GDP年均增长2.2%,用电量年均增长1.8%,电力弹性系数为0.82,整体波动区间在-2.9~3.3(剔除异常值)。具体来看,1961~1980年电力弹性系数波动区间为0.5~3.3(剔除异常值),在1981~2012年间,波动区间扩大至-2.9~2.8。具体来看,1961~1973年工业占经济比重达40%以上,用电量增速基本大于经济增速,电力弹性系数大于1;随着工业化进程的深入,英国工业比重下降,电力弹性系数开始出现较大波动,用电量与经济增速相关性降低[13]。

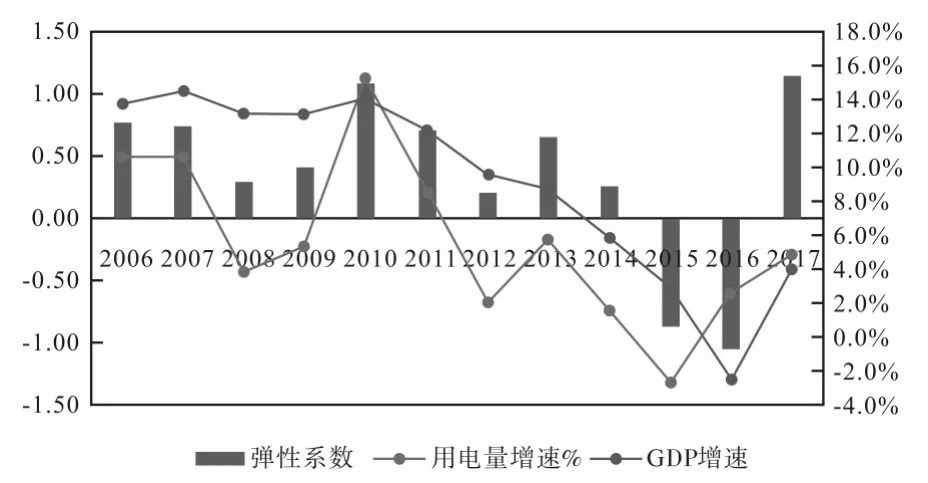

4.辽宁省电力系数的短期波动原因

辽宁省2006~2017年电力弹性系数如图2 所示。“十一五”期间,因国际金融危机,辽宁省2008、2009年用电量低速增长,用电量增速低于GDP 增速,电力消费弹性系数小于1。随着国家出台扩大内需稳增长十项措施,加大基础建设投资力度,有力拉动了电力消费,用电量在2010年实现快速增长。“十二五”期间,国家大力推进经济转型,促进经济由高速发展向高质量发展转变,经济发展对电力消费的依赖程度逐渐下降。“十二五”末期以来,由于受全球经济持续低迷、国内“三期叠加”深度调整等因素影响,辽宁经济进入“新常态”,全省结构性、体制性和资源性矛盾日益突出,生产总值增速逐年下滑,用电量增速随之明显下降,2014年四季度出现2000年以来首次负增长[14]。2015年,全省经济形势仍然复杂严峻,工业生产低迷、投资意愿不足、出口贸易下滑,经济下行趋势较为明显,省内用电市场发展受到一定抑制,全年用电量出现负增长(-2.64%)。电力弹性系数不断减小,在2015年下降一度至-0.88。

图2 2006~2017年辽宁省电力弹性系数变化情况

“十三五”初期,随着着力推进结构调整,推动工业转型升级取得阶段性成效,省内工业生产逐渐恢复,尤其是钢铁、水泥、电熔镁等行业在国内市场回暖、产品价格上调的影响下,生产状况有所改善,2016年用电量实现“由负转正”、低速增长。但同时2016年辽宁GDP受经济筑底和数据“挤水分”调整双重影响,GDP 出现负增长。2017年,辽宁产业结构持续优化,用电量发生趋势性改变,虽受二季度环保督察、关停“地条钢”企业影响,增速略有放缓,但全年增长4.81%。

五、结论与展望

2018年,全省深入实施“五大区域发展战略”,加快推进“一带五基地”建设,深入贯彻习近平总书记在辽宁考察时和在深入推进东北振兴座谈会上的重要讲话精神,持续推进传统产业结构调整和转型升级[15]。总体来看,全省经济运行呈现“稳中有进、总体向好”态势,已经走出了多年来的最困难时期。辽宁省经济在经过2017、2018 两年回暖上行后,2019年辽宁经济社会发展也具备诸多有利条件:

(1)习近平总书记振兴东北座谈会上的讲话为辽宁实现全面振兴提供了行动指南和根本遵循。国家已出台和即将出台的一系列支持东北、辽宁的举措持续发力,将有力促进辽宁省高质量发展。

(2)营商环境持续改善。《辽宁省行政审批中介服务管理条例》等法规即将施行,将为国内外投资者扩大在辽投资创造良好条件。

(3)沿海经济带、沈抚新区、自贸试验区等一些重大发展载体的潜力加快释放,将迎来新一轮开放红利。

(4)沈阳华晨宝马新工厂项目开工建设,恒大项目以及沈阳新松机器人未来城项目破土奠基,兵器与沙特阿美、华晨与法国雷诺等合作项目也已经签订合资合作协议,取得了突破性进展,这些高质量项目相继落户辽宁,既能有效拉动全省经济增长,又能形成较强带动示范效应。

预计2019年辽宁GDP增速将达到全国平均水平,在6%~7%之间。而整体经济的复苏必将带动电力需求的增长。2017年全国电力弹性系数为0.96,辽宁省电力弹性系数为1.15,与辽宁省用电结构相近的河北省电力弹性系数为0.81,与辽宁省用电总量相当的福建省电力弹性系数为0.9。参考河北与福建发展情况,综合考虑辽宁省当前经济发展的形势任务和工作导向,预计2019~2020年GDP 增速在5.5%~7%之间,预计未来三年辽宁电力弹性系数在0.9~1.1之间。