全球锡资源供需现状研究与思考

2019-07-29张锋

张锋

(广西华锡集团股份有限公司,广西 柳州 545000)

1 锡资源的重要性

1.1 锡资源的战略意义

锡具有银白色的光泽,熔点232摄氏度,多以或的形式存在于化合物中,不易被氧化,主要存在形式为二氧化物和各种硫化物。在青铜器时代,我们就掌握了锡的部分使用,如今随着科技的进步与发展,锡的应用范围不断拓宽,成为了工业发展、技术进步中不可或缺的材料之一。

锡的应用领域几乎涵盖了国家电子科技、通讯技术、信息技术、汽车制造、生物医疗、食品包装等各大领域[1],具有重要的战略意义。

1.2 全球锡资源储量整体呈下降趋势

全球锡资源分布相对集中,主要分布在中国、印度尼西亚、巴西、俄罗斯和秘鲁,目前这几个国家的储量占全球总储量的65%。根据美国地质调查局的最新数据,世界锡储量470万吨,中国、印度尼西亚、秘鲁、巴西和俄罗斯的储量分别为110、80、11和70万吨。中国是锡资源最丰富的国家,储量占全球的23.4%,印尼、巴西、俄罗斯和秘鲁储量分别占全球的17.02%、14.89%、7.4%和2.34%。

近年来,全球基础锡储量整体呈逐年下降趋势,主要锡资源国家中,中国、秘鲁锡基础储量下降明显。中国云南锡已有一百余年的开采历史,储量下降明显,秘鲁唯一锡矿山圣拉斐尔(SanRefael)矿出现品位下降和资源缩水的问题,锡资源已接近枯竭,其余国家锡基础储量维持稳定。

1.3 锡精矿供应平稳

近年来,锡精矿供应整体稳中有升,锡精矿主要来自中国、印尼和缅甸。三国的产量共占总产量的73%左右。近年主要增量来自印尼和缅甸,中国仍是最大的锡精矿产出国。

图表1:各主产国的锡矿产量,单位:万吨

1.4 矿山锡总供应基本平稳

矿山锡主产国有印尼、中国、秘鲁、玻利维亚、巴西和刚果民主共和国。近年来,各国的矿山锡产量有升有降,总体基本平稳。

全球矿山锡产量2016年达到峰值。2017年受中国供给侧改革政策影响,矿山锡产量降幅明显,2018年中国矿山锡产量较2017年大幅增长,拉动全球矿山锡产量接近2016年峰值。总体而言,全球矿山锡总产量基本平稳。

1.5 全球精锡产量总体平稳

全球精炼锡主产国为中国、印尼、秘鲁、马来西亚、泰国、玻利维亚和巴西。全球精炼锡产量在2014年达到峰值380.8千吨,随后下降,近年来,各精炼锡主产国的产量基本稳定。中国和印尼的精炼锡产量占全球产量约70%,中国精炼锡产量占到了全球精炼锡产量的48.24%,为全球精炼锡的主要来源。

2 锡资源供应格局

全球锡供应以中国、印尼和缅甸为主,中国和印尼占据全球50%以上的锡资源储量及产量。其中,印尼是全球第一大锡出口国,以往每年出口约10万吨锡,占全球供应的近四分之一。

锡资源分布特点决定了全球锡精矿生产呈现寡头垄断格局,处于锡精矿产能前三的国家均有不同程度减产可能[2]。

2.1 缅甸面临品味下降危险

近年来,全球精锡增量主要来源于缅甸和印尼,其中,缅甸锡矿资源主要集中于佤邦曼相地区。该地区锡矿供应占缅甸总供应的95%左右。2005年,当地政府开始禁止佤邦曼象地区种植和销售毒品,转而发展矿业资源,由于该矿区品味高、开发成本低,矿区开始开发之后,锡矿供给量陡升,几乎由2012年的零产量增至2017年的6.8万吨的水平,使得缅甸一跃成为全球第三大锡矿供给国,而该地区的锡矿几乎全部以边境贸易的形式出口至中国。

曼相矿区内已知有3条矿脉,分布较为规整。第一条矿脉海拔在1,300-1,400米,基本为氧化矿,纯露天开采,开采量在200万吨左右,品位在0.1%-30%不等,平均品位在2%--4%之间;第二条矿脉海拔1,100--1,300米,矿型分布规则颜色重,多数为硫化矿,平均品位在2%--5%,开采量在300万吨左右;第三条矿脉海拔1,000米,基本都是硫化矿,开采年份集中在2015年,平均品位3%--5%。

2012到2015年,曼相地区主要开采的是地表高品位富矿,露天品味一度高于5%;16年开始逐步转入地表下低品位贫矿,平均品位降至3%左右,但当年缅甸政府释放了约1万吨金属量的锡矿库存,使得锡矿供给达到顶峰;2017年全面进入地下开采阶段,品位进一步下降到1.5--2%,但是在库存以及尾矿回采的支撑下,锡矿出口总量并未下滑。目前该地区已开采出原矿100多万吨,而孝尊公司仍在大力组织开采。

随着这些年锡矿大规模开发,缅甸锡矿品位下降严重。缅甸佤邦曼相矿区锡矿品位从10%下降至当前1%左右,以锡价1.4万元/吨计算,不足以覆盖1%品位加工成本,70%的选矿厂已停工。缅甸锡矿新矿脉勘探、开采尚需时日,其产能的下降会导致全球精矿产量提升乏力。

2.2 印尼出口政策趋严

印尼是全球第一大锡出口国,以往每年出口约10万吨锡,占全球供应的逾四分之一,目前降至8万吨左右。2013年7月1日,印尼政府规定锡冶炼企业精锡出口最低纯度由之前的99.85%上调至99.9%。2013年8月30日出台新规规定以后印尼所有用于出口的锡锭必须在印尼商品及衍生品交易所交易后方能出口,出口门槛提高令印尼精锡出口量大幅减少。2014年,印尼锡出口政策更加严格,该国锡出口进一步减少,从而牵制全球锡供应。

2.3 秘鲁锡矿资源面临枯竭

从图表1可以看出,秘鲁的锡矿产量较2016年大幅降低,锡矿资源严重消耗。圣拉斐尔矿山作为其唯一的锡矿山正面临着资源枯竭的困扰,该矿山2017年总处理矿石量同比增长5%,但由于锡矿品位持续下降,锡矿产量仅为1.78万吨,2018年也并未有明显起色,锡矿产量仅为1.8万吨。秘鲁的精炼锡产量也呈现出下降趋势。

2.4 中国锡供应现状

目前中国的锡矿开采和冶炼主要集中在云南、广西、江西、湖南和内蒙古等省或自治区。云南省个旧市年产量约为10万吨,占全国总产量的70%,其中锡业股份公司产量占云南总产量的46%,广西是国内第二大产锡省份,年产1万多吨,占全国总产量的20%。纵观近五年,国内锡精矿产量从近10万吨下降到9.3万吨后稍趋于稳定,锡价在这5年间经历过大幅度的快速增长,但无论涨幅有多大,都未能带动原料产量的明显增长。所以在资源稀缺的市场中,决定矿石产量的依然是资源。

就目前看来,中短期国内锡资源的消耗和品位的下降对精矿生产带来的影响尚不会十分突出,但是勘探步伐滞后于资源消耗,在长期可持续发展方面,令人担忧。

中国复产、新增产能有限,对供应的补充不太明显。2017年,锡矿复产规划中规模最大的是湖南南方矿业公司3,000吨的产能,环保限制下实际可能只复产了2,000多吨,环保常态化对锡矿供给始终产生着影响。国内新项目增量方面,内蒙古的银漫矿业在2017年上半年正式投产,三季度达产,然而由于2019年2月23日的赤峰锡矿安全事故,减产停产对产量会有很大影响。

3 锡需求现状

3.1 锡的需求

目前,锡的消费主要以焊料、化工制品、镀锡板(也称马口铁)为主,其消费量占总量的近80%。

全球锡的消费结构总的来说较为稳定,镀锡板消费占比呈下降趋势,锡焊消费占比呈上涨趋势。进入90年代以来,锡的消费结构发生了一些变化,镀锡板由于受其他包装材料(如铝罐、塑料罐等)的竞争,以及镀锡工艺的改进,使镀锡层变薄,其耗锡比例略有下降,锡消费总量从第一位降到了第二位。随着电子工业特别是亚洲发展中国家电子工业的蓬勃发展,以及锡新应用领域的拓展,加之电子、电气工业焊料无铅化,焊锡在世界精锡消费的比例中稳步增长,并超过镀锡板的锡用量比例,成为第一耗锡产品。

中国锡消费量占世界锡消费总量将近一半,以锡焊料为主,占比约60%。从中国来看,华南是中国最大的锡消费地区,消费占比高达45%。华东和华北也是比较重要的消费区域,消费占比分别为35%和10%。

在过去10多年中,锡终端消费行业的发展非常迅速,其中,电子信息产业工业(锡焊料)增加值年均增长率高达28.51%,镀锡板产量年均增长16.94%,浮法玻璃产量年均增长12.53%,这些行业的大力发展带动了中国锡消费的快速增长。

目前,中国虽然受环保及政策性影响,镀锡板产量有所下降,但是在诸如LED、汽车电子和光伏电池等领域的焊料使用量今年都在迅速增长[3],对锡的消费产生了显著的正向作用。

4 中国锡进出口趋势

锡是中国重要的战略资源,国家对锡的进出口政策是鼓励进口、限制出口。中国自2002年开始实行锡及锡制品出口配额管理制度,出口配额逐年减少。自2008年1月1日起,国家开始对锡产品出口征收关税,其中锡矿砂及精矿为20%,非合金锡为10%,锡废碎料为10%。2017年中国锡锭的出口关税和出口配额的同时取消,吸引了一部分锡锭的出口。总体来看,中国锡及其制品进出口量处于出口上升、进口下降阶段。

4.1 锡进口逐年下滑

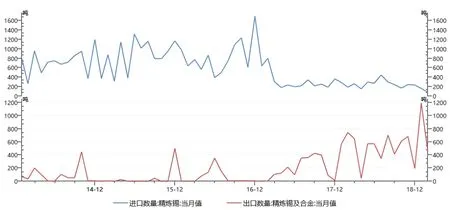

中国进口锡矿主要来源于缅甸,累计进口下滑,同时,国内下游需求不振,精锡贸易呈净出口状态。2018年,中国自缅甸进口锡精矿22.05万吨,同比下滑15.4%,按品位25%测算,进口锡金属约5.51万吨,同比下滑约17.0%。

精锡进口方面,由于国内精锡产能仍存在过剩,锡下游需求的持续低迷,2017中国累计进口精锡3,957吨,较2016年的10,088吨同比下滑60.78%。2018中国累计进口精锡3,106吨,同比下滑19.47%。

图表2:精锡进口呈下降趋势,单位:吨

4.2 锡出口不断攀升

由于国际下游需求,尤其是电子行业需求维持在高景气度,2017年精锡及合金出口达到了2,181吨,较2016年的736吨,同比暴增196.33%,一系列因素的作用使得中国精锡贸易出现连续多月呈净出口的状态,2018年中国精锡及合金出口为6,104吨,同比增加179.87%。

5 总结与思考

从全球供需角度出发,未来锡供应面临逐年减少的风险,而锡的需求会受到新能源汽车等的拉动,在未来5-10年保持稳定增长。中国既是锡资源的储量大国也是全球锡资源的最大供应国,但是随着各主要资源国的矿山品位下滑、勘探速度跟不上消耗速度等问题,未来锡供应将趋紧。近年中国锡资源出口猛增,主要由于国内需求疲软、全球需求稳步抬升。

按照每年开采30万吨计算,全球锡的静态可采年限不到16年。中国应抓紧落实淘汰落后产能,优化产业结构,加大技术创新的相关政策,坚持绿色发展理念以保证中国锡行业的长期发展[4]。

锡资源短缺已经成为全球性的问题,并引起了主要生产国的重视。如何提高综合利用率,发展循环经济产业,加强矿业秩序整治力度迫在眉睫。