文化距离、母公司能力与跨国并购绩效

——基于中国上市公司跨国并购样本的实证研究

2019-07-27杨蕙馨崔恺媛

刘 璐 杨蕙馨 崔恺媛

一、引言

经济全球化和知识经济的发展使企业生存空间和成长模式发生了巨大变化,跨国并购作为企业“走出去”的重要模式,发展迅猛。联合国世界投资报告显示,全球跨国并购活动与全球经济状况密切相关,并购数量和金额均呈现波浪式发展态势。1990-1999年,以卖方核算的全球并购年平均数量为5730件,年平均交易金额1695.1亿美元;2000-2009年,以卖方核算的全球并购年平均数量为9355件,年平均交易金额5134.5亿美元;2010-2013年,以卖方核算的全球并购年平均数量为9748件,年平均交易金额3964.6亿美元;2014-2016年,以卖方核算的全球跨国并购平均数量继续保持两位数增长,年平均交易金额达到6778亿美元,其中2016年为8690亿美元。同时,随着全球经济形势的演变,发展中国家在跨国并购中发挥了越来越重要的作用。以卖方核算的中国企业(不含港澳台)跨国并购数量从1991年的6起、占当年全球跨国并购总数的0.146%,增加至2016年的360起、占当年全球跨国并购总数的3.36%。以卖方核算的中国企业(不含港澳台)跨国并购金额从1991年的-1.24亿美元[注]数据说明:跨国并购的销售额包括跨国公司在东道国的销售额和跨国公司海外子公司在东道国的销售额;数据只包括那些涉及收购超过10%的股权的交易;数据仅包括被收购公司在某一地区或经济体的净销售额。,增加至2013年的268.66亿美元、占当年全球跨国并购总额的7.703%,居世界第四位[注]数据来源:联合国贸易和发展会议(UNCTAD)。;2016年,以卖方核算的中国企业(不含港澳台)跨国并购金额为58.87亿美元[注]2016年以卖方核算的数据与以买方核算的数据差异较大。。

跨国并购已成为世界经济发展的重要驱动因素,然而却有高达70%的跨国并购未达到预期商业价值[注]毕马威全球合伙人杰克·普劳提(Jack Prouty in KPMG)总结了跨国并购中的“七七现象”,即70%的并购未达到预期商业价值,而其中70%的失败源自并购后的整合。。东道国与母国之间的文化差异形成“文化距离”,加之“母公司特性”产生的整合不畅,是导致跨国并购业绩不佳的主要因素。因此文化距离与跨国并购绩效之间的关系受到关注。然而,一方面,文化距离对跨国并购绩效影响的实证研究结论存在分歧,国家文化距离影响微观层面企业并购绩效的机制仍未构建;另一方面,现有研究结论大多建立在以发达国家实施的跨国并购作为研究样本的基础上,而随着发展中国家在跨国并购中重要性的凸显,原有研究结论的普适性有待进一步检验。鉴于此,本文以2015年中国上市公司实施的73次跨国并购为样本[注]本文所包括的跨国并购样本,并购方为2012年之前在中国大陆(不包括港澳台)上市的上市公司。本研究对跨国并购绩效变化的衡量需考虑并购事件发生前三年的净资产收益率,因此,2012年1月1日之前上市保证可以获得研究所需要的完整数据。,引入“母公司特性”作为中介变量,探寻文化距离在中国企业跨国并购中对并购绩效的影响及其作用机制,为企业提升跨国并购绩效提供指导,为未来相关研究提供参考。

二、文献综述与研究假设

(一)文化距离的概念与构成维度

英国学者Tylor最早从人类学视角对文化的概念进行了界定[注]Tylor E. B., Primitive Culture, Cambridge University Press, 2009.,文化的影响开始被关注。Kroeber和Kluckhohn在关于文化的文献综述中列举了164种对文化的界定[注]Kroeber A. L., Kluckhohn C., Culture: A Critical Review of Concepts and Definitions Primitive Culture, Vintage Books, 1963.。此后,不同学者对文化的概念进行了界定、对文化的维度进行了研究,其中,从跨文化层面对文化构成维度进行的系统研究中,影响最为广泛的是Hofstede和House研究团队的研究。

1.Hofstede的研究。荷兰社会心理学家Hofstede认为,特定的文化背景会影响人们的思维模式、感情模式和潜在的行为模式,这三者构成人们“大脑的软件”——文化[注]Hofstede G., “The Cultural Relativity of Organizational Practices and Theories”, Journal of International Business Studies, 1983,14(2), pp.75-89.。文化是一种集体现象,是后天习得并世代相传的人们行为的指南,文化会随着社会的发展而发生变化,但作为文化的内核,文化价值观则相对稳定。文化可以分为不同的层次,国家层次的文化相对稳定。国家间文化价值观的多样性决定了国家间文化差异的存在,即“文化距离”(Culture Distance)。为了进一步厘清国家间文化距离的维度,基于对IBM公司1967-1973年间在全球超过70个国家的子公司116000份员工的意见调查数据,研究团队对“文化的国别差异如何影响其在工作中的价值观”这一问题进行了系统化研究。研究团队首先对受访者最集中的40个国家的数据进行了分析,此后又将其数据来源扩展到50个国家和3个地区。随着时间推移,其研究不断深入,在其2010版的报告中,对早期基于IBM公司内部的调查进行了拓展,吸收了不同国际组织和学者的新数据、新观点,将部分数据来源拓展到93个国家,国家层面文化距离的衡量维度拓展到6个,并且构建了包含6大维度、93个国家的完整数据体系。具体而言,Hofstede认为国家层面的文化差异可以通过6个维度衡量[注]Hofstede G. et al., Cultures and Organizations: Software of the Mind (3rd Edition) , New York: McGraw Hill, 2010.:权力距离指数(Power Distance Index),个人主义/集体主义指数(Individualism/Collectivism Index),男性化/女性化指数(Masculinity/Femininity Index),不确定性回避指数(Uncertainty Avoidance Index),长期导向-短期导向指数(Long-term Orientation/Short-term Orientation Index),自身放纵/约束指数(Indulgence/Restraint Index)。

2.House研究团队的研究。美国管理学家House及其研究团队从对领导力的影响视角界定了文化,认为文化是一群人共同拥有的信仰、价值观、规则、规范、符号和传统[注]House R. J. et al., Culture, Leadership, and Organizations: The Globe Study of 62 Societies, SAGE Publications Inc., 2004.。无论是社会文化还是组织文化都会影响领导行为,不同国家在社会文化和组织文化上存在差异,对于跨国公司而言,其母公司及其位于不同国家的子公司在文化上的差异会影响领导风格和效率,进而对跨国公司产生影响。House及其研究团队在1991年初步形成社会文化、组织文化和领导文化研究的构思,自1994年始,其研究团队通过两大阶段160名调查者对62个国家950个不同组织中17300名中层管理人员的调查数据进行分析,对25个国家中文化与领导力的关系进行了深入剖析,并且形成了包括2大层面、9个维度的GLOBE文化维度理论。具体而言,House团队的研究结论显示[注]House R. J. et al., Culture, Leadership, and Organizations: The Globe Study of 62 Societies, SAGE Publications Inc., 2004.[注]Chhokar J. S. et al., Culture and Leadership across the World: The GLOBE Book of in-depth Studies of 25 Societies, Lawrence Erlbaum Associates, 2007.,跨文化的差异包括社会实践与社会价值观两大层面,每一层面又包括9个衡量维度:绩效导向(Performance Orientation),不确定性回避(Uncertainty Avoidance),人本主义导向(Humance Orientation),社会集体主义(Social/Institutional Collectivism),群体内集体主义(In-Group Collectivism),自信导向(Assertive Orientation),两性平等(Gender Egalitarianism),未来导向(Future Orientation),权利距离(Power Distance)。

(二)文化距离的计算方法

欧氏距离(Euclidean Distance)是最常见的一种空间距离计算方法,被用作衡量国家间文化距离的基本公式。其基本形式为公式(1)[注]CDjk代表j国与k国的文化距离;Iij代表j国的文化维度指标i;Iik代表k国的文化维度指标i。。

(1)

基于欧式距离的测算思想和Hofstede提出的文化的四维度测量指标,Kogut和Singh提出了测算美国与其他国家间文化距离的公式(KS算法)[注]Iij代表j国的文化维度指标i;Vi代表指标i的方差;u代表美国,CDj代表j国与美国的文化差异。该公式可拓展到其他任何两国n项指标的距离测算。,即公式(2)[注]Kougut B., Singh H., “The Effect of National Culture on the Choice of Entry Mode”, Journal of International Business Studies, 1988,19(3), pp.411-432.。

(2)

KS文化距离算法得到了研究者的认可和广泛使用。为了减少异方差的影响使测算结果更为平稳,相关学者对KS算法进行了多种微调,其中公式(3)[注]CDjk代表j国与k国的文化距离;Iij代表j国的文化维度指标i;Iik代表k国的文化维度指标i;Vi代表指标i的方差。较为普遍。

(3)

(三)文化距离对跨国经济活动影响的文献述评

经济全球化发展如火如荼,文化距离影响跨国经济活动的相关研究成果丰硕并且集中于三大层面:文化距离对跨国经济活动进入模式选择的影响,文化距离对跨国经济活动区位选择的影响,文化距离对企业跨国经济活动绩效的影响。

文化距离增加了跨国经济活动的风险和成本,但是文化距离对跨国经济活动进入模式选择影响的研究中,既有研究结论支持“文化距离越大,实施跨国经济活动的企业更应选择等低控制权的进入模式”[注]潘镇、殷华方、鲁明泓:《制度距离对于外资企业绩效的影响——一项基于生存分析的实证研究》,《管理世界》2008年第7期。,也有结论证实“文化距离越大,实施跨国经济活动的企业更应选择等高控制权的进入模式”[注]李璐男、李志萍:《文化距离、制度距离对跨境风险投资进入模式的影响》,《软科学》2017年第9期。。Eden和Miller则认为,规制性制度距离的增加,跨国公司会选择特许经营或完全持股这两种极端的所有权策略,而规范性制度距离的增加,跨国公司会选择参股这一居中的所有权策略[注]Eden L., Miller S.R., “Distance Matters: Liability of Foreignness, Institutional Distance and Ownership Strategy”, Advances in International Management, 2004,16(1), pp.187-221.。

文化距离对跨国经济活动区位选择影响的研究主要是从宏观层面分析文化距离对某一地区对外直接投资流向或者出口贸易流量的影响。文化距离影响对外直接投资流向的相关研究中,既有学者研究证明文化距离导致“外来者劣势”,与对外直接投资负相关[注]D’Souza C., Peretiatko, R., “Cultural Impact on Investment Destination Choice of US-Mutinational Corporations in Australia”, Cross Cutlural Management, 2005,12(3), pp.14-31.,也有学者研究发现文化距离产生“外来者收益”,与对外直接投资正相关[注]Kang Y., Jiang F., “FDI Location Choice of Chinese Multinationals in East and Southeast Asia: Traditional Economic Factors and Institutional Perspective”, Journal of World Business, 2012,47(1), pp.45-53.,还有学者认为文化距离与对外直接投资、产品出口无关或者呈现出非线性关系[注]郭新茹、彭秋玲、刘子琰:《文化距离、文化贸易壁垒对中国文化产品出口的影响效应分析》,《江苏社会科学》2018年第6期。。对文化距离影响出口贸易流量的研究中,有学者认为文化距离产生的文化障碍增加了交易成本和治理难度,对贸易流量存在反向阻碍作用,但是也有学者认为文化距离创造了消费者多元化选择的可能,对贸易流量存在正向刺激作用。

文化距离对企业跨国经济活动影响的研究主要是从微观层面分析文化距离对企业财务绩效、技术创新等的影响。有学者认为文化距离可以使企业获得创新、企业家精神等默会知识,从而正向影响跨国企业绩效[注]杜晓君、朱园园:《制度距离、信息不对称和国际并购绩效——基于中国上市公司并购案的实证研究》,《东北大学学报(自然科学版)》2013年第10期。,也有学者提出文化距离增加了运营成本与整合效率,从而负向影响跨国企业盈利或创新[注]朱治理、温军、李晋:《海外并购、文化距离与技术创新》,《当代经济科学》2016年第2期。,还有学者发现文化距离与跨国企业财务绩效无显著关系。

无论是对文化距离影响跨国经济活动进入模式选择的研究还是对文化距离影响跨国经济活动区位选择的研究,其最终目的都是分析文化距离对跨国经济活动绩效的影响,因此,随着新一轮跨国并购大潮的涌现,从企业微观视角研究文化距离对跨国并购绩效的影响变得重要。但是实证研究的结论却存在分歧,这意味着“外来者劣势”是否存在取决于多个背景条件,也体现了从文化距离视角对跨国并购绩效进行的研究仍然存在不足。

第一,尚未明确文化距离影响跨国并购绩效的机制,因此实证结果存在矛盾。现有的从微观层面对文化距离影响跨国并购绩效的研究对企业外部因素关注得多,对母公司自身的特性考虑较少。虽然近期相关研究中,已有学者开始关注母公司能力的调节或中介效应,然而母公司能力不仅体现在过往经验上,其自身对外部信息和知识的处理能力尤为重要,因此对母公司能力仍需深入挖掘。

第二,来自发展中国家跨国并购样本的实证研究仍然不足。早期的对跨国并购动因的解释大多基于发达国家并购实践,随着发展中国家经济的崛起,发展中国家跨国并购在全球并购中比重日益提升,而传统的以发达国家跨国并购实践为样本的研究显然不能真实体现发展中国家跨国并购的实际,因此基于发展中国家跨国并购样本的研究变得必要。因此,本研究拟将宏观层面的国家文化距离与微观层面的企业能力相结合,充分重视母公司特性的主导作用,尝试构建并检验文化距离影响跨国并购绩效的机制。

(四)文化距离影响跨国并购绩效的研究假设

1.文化距离对跨国并购绩效影响的假设。本研究中的文化距离是指两国之间在文化实践和文化价值观方面的差异。不同学者关于文化距离与跨国并购绩效关系的研究未得出一致的结论。Park等学者以472家在韩国开展业务的外国子公司为研究样本,发现随着外国子公司的母国与韩国间文化距离的增加,会使企业从文化距离产生的市场机会中受益,因此使得其子公司有更好的财务绩效[注]Park H. et al., “The Impact of Cultural Distance on the Performance of Foreign Subsidiaries: Evidence from the Korean Market”, Organizations & Markets in Emerging Economies, 2018,9(1), pp.123-134.。基于对137家电子产品行业跨国经营的实证研究,Park和Ungson发现,文化差异对合资企业经营存在负向影响[注]Park S. H., Ungson G. R., “The Effect of National Culture, Organizational Complementarity and Economic Motivation on Joint Venture Dissolution”, Academy of Management Journal,1997, 40(2), pp.279-307.。孙淑伟等学者根据1995-2014年我国上市公司进行的221起海外并购事件进行的实证研究表明,文化距离对中国企业海外并购价值存在负向影响[注]孙淑伟、何贤杰、王晨:《文化距离与中国企业海外并购价值创造》,《财贸经济》2018年第6期。。杨勇等学者以中国制造业上市公司2007-2014年在全球67个经济体的772例OFDI事件作为研究样本进行了门槛效应检验,发现文化距离与中国OFDI企业经营绩效之间存在倒U形关系[注]杨勇、梁辰、胡渊:《文化距离对中国对外直接投资企业经营绩效影响研究》,《国际贸易问题》2018年第6期。。虽然不同学者关于文化距离与跨国并购绩效关系的研究未得出一致的结论,但本研究认为,文化差异会带来理解问题的偏差和沟通的困难,会增加资源配置效率,因而会负面影响跨国并购绩效。再根据House文化差异两大层面的划分,本研究归纳出研究假设1,假设2。

假设1:文化实践距离与跨国并购绩效负相关,即母国与东道国之间文化实践距离越大,企业跨国并购绩效越差。

假设2:文化价值观距离与跨国并购绩效负相关,即母国与东道国之间文化价值观距离越大,企业跨国并购绩效越差。

2.母公司能力发挥中介作用的假设。本研究将母公司特性看作是跨国并购中并购方所拥有的与跨国并购相关的特征,主要包括国际经验和吸收能力两个子维度。虽然在制度距离对跨国并购影响的相关研究中,并未直接提出母公司特性这一概念,但是与母公司特性相关的要素对跨国并购的影响却在相关研究中受到关注。

首先,国际经验对跨国并购绩效的影响。经验是形成组织竞争优势的无形资产,公司以往成功并购的经验可沿用到新的并购交易中,从而使公司可以应对并购中的各种障碍从而减弱距离的不利影响[注]陈怀超、范建红:《制度距离、中国跨国公司进入战略与国际化绩效:基于组织合法性视角》,《南开经济研究》2014年第2期。。Dikova等用收购方在样本交易之前已成功完成的海外并购次数来量化海外并购经验,并将其作为调节变量,在此基础上分析了国际经验对制度距离的调节效应[注]Dikova D et al., “Cross-border Acquisition Abandonment and Completion: The Effect of Institutional Differences and Organizational Learning in the International Business Service Industry”, Journal of International Business Studies,2010, 41(2), pp.223-245.。阎大颖以1848起中国企业跨国并购交易为研究样本,实证研究结果显示,以往成功完成海外并购的国际经验有利于提高后续海外并购成功率,同时,在既定的制度距离下,以往成功完成海外并购的国际经验更丰富的企业发起海外并购的成功率会高于其他企业,即国际经验对制度距离的负向作用有明显的反向调节效应[注]闫大颖:《制度距离、国际经验与中国企业海外并购的成败问题研究》,《南开经济研究》2011年第5期。。本研究认为,跨国公司的国际经验可以减弱文化距离产生的不利影响。因此,归纳出研究假设3,假设4。

假设3:跨国公司国际经验与跨国并购绩效正相关,即跨国公司母公司国际经验越丰富,跨国并购绩效越好。

假设4:跨国公司国际经验调节了文化距离对跨国并购绩效的影响,即跨国公司母公司国际经验越丰富,文化距离对跨国并购绩效的影响越会削弱。

假设5:跨国公司吸收能力与跨国并购绩效正相关,即跨国公司母公司吸收能力越强,跨国并购绩效越好。

假设6:跨国公司吸收能力调节了文化距离对跨国并购绩效的影响,即跨国公司母公司吸收能力越强,文化距离对跨国并购绩效的影响越会削弱。

三、研究变量、研究数据与研究结果

(一)研究变量的测量

1.因变量的测量。本研究的因变量跨国并购绩效是指实施跨国并购的母公司的财务绩效。本研究以并购发生当年净资产收益率与本次并购发生年度之前三年平均净资产收益率(ROE)的变化来衡量跨国并购绩效。

2.自变量的测量。本研究中的自变量是文化距离,根据House的九维度理论进行衡量。在各指标基本数据的基础上,根据调整的KS文化距离计算公式,计算出文化距离各子维度的数值,然后按照文化实践和文化价值观两大层面求和后取平均数,得出文化实践距离和文化价值观距离。

3.中介变量的测量。本研究的中介变量包括国际经验与吸收能力两项指标。国际经验使用跨国指数来衡量,鉴于上市公司年报中缺乏计算跨国指数的所有数据,而中国企业联合会自2011年开始公布的“中国100大跨国公司及跨国指数”也不包括本研究中的绝大多数样本,本研究使用国外资产与总资产的比重来衡量国际经验。吸收能力分为潜在吸收能力与现实吸收能力两大维度,考虑到跨国公司年报数据的可获得性,本研究中的潜在吸收能力用研发支出占净资产的比重衡量,现实吸收能力用研发人员占全体员工的比重衡量[注]本研究最初拟用研发支出占净资产的比重、无形资产占净资产的比重、技术人员占全体员工的比重、本科以上学历人员占全体员工的比重、研发人员占全体员工的比重五项指标来衡量跨国公司母公司吸收能力。SPSS因子分析结果将五项指标分为两个维度,第一个维度由前两项体现资金投入指标决定,第二个维度由后三项体现人员投入的指标决定。本文将第一个维度理解为潜在吸收能力,将第二个维度理解为现实吸收能力。鉴于研究样本年报中技术人员比重数据不全,本科以上学历统计口径不一致,无形资产包含项目较多,因此用研发支出占比和研发人员占比分别衡量两类吸收能力。。

(二)研究数据

根据清科数据库公布的中国企业跨国并购事件,结合以下标准,对样本进行逐一甄选。第一,每笔交易由中国大陆上市公司作为发起人;第二,并购目标企业是中国大陆以外的外资企业;第三,并购交易确认完成于2015年;第四,并购方在2012年1月1日之前上市[注]本研究中因变量跨国并购绩效是通过并购发生当年与之前三年总资产收益率的变化进行衡量,需要获取并购交易完成前三年即2012年的相关数据,因而并购方应在2012年1月1日前上市。;第五,剔除财务数据不完整或绩效异常波动的公司;第六,剔除注册地在避税地的企业以确保并购是基于国际化的战略动机。最终筛选出2015年由中国大陆上市公司完成的跨国并购事件73起作为研究样本,涉及24个国家地区、22个行业。

(三)相关分析

在信度、效度分析的基础上,对变量进行相关分析,分析结果如表1所示。根据相关分析结果,各变量间存在4对相关关系,即文化实践距离与文化价值观距离,文化价值观距离与现实吸收能力,文化价值观距离与潜在吸收能力,现实吸收能力与并购当年的净资产收益率变化。

表1 各变量间相关关系[注]注:N=73.*p≤0.05(2-tailed).**p≤0.01(2-tailed tests).ROE变化=Rate of Total Assets in 2015-(Rate of Total Assets in 2014+Rate of Total Assets in 2013+Rate of Total Assets in 2012)/3。

资料来源:根据实证结果整理。

(四)回归分析

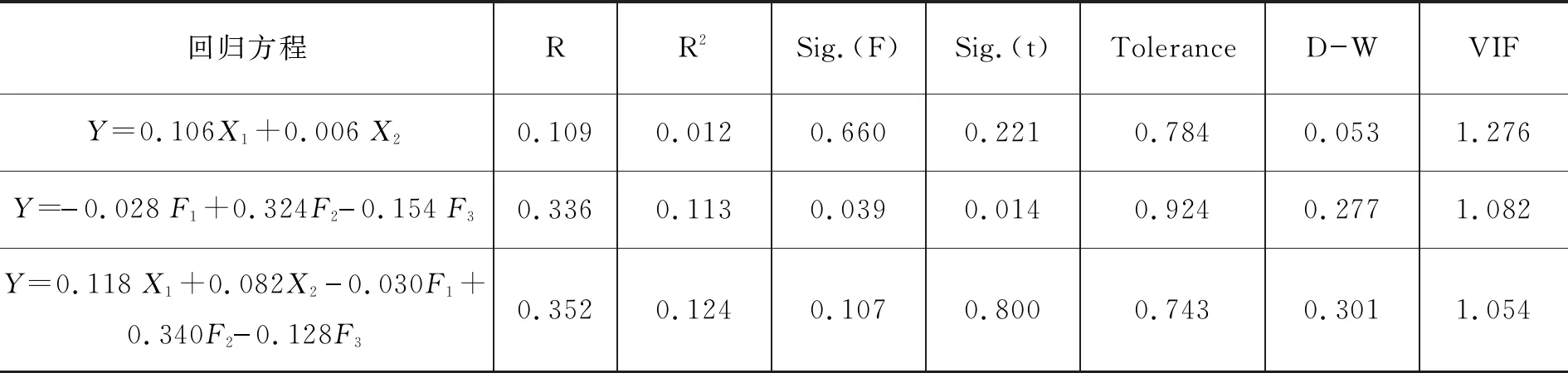

选择全部进入法,对并购当年净资产收益率的变化进行线性回归分析,回归结果如表2所示。根据回归结果,自变量与中介变量对因变量的影响方向与程度一目了然。但同时也说明:一方面,R与R2值偏低,F检验与T检验显著性水平不高,说明模型拟合程度一般,对因变量的解释力有限;另一方面,DW值偏离2较多,容忍度水平与方差膨胀因子与标准值也存在偏离,方差分析中显著性概率值Sig.(F)存在大于0.05的状况,说明变量间存在序列相关与共线性,模型解释力有限。

表2 全部进入法回归分析结果[注]注:Y:ROE变化;X1:文化实践距离;X2:文化价值观距离;F1:国际经验;F2:现实吸收能力;F3:潜在吸收能力。0.05≤p≤0.1。

资料来源:根据实证结果整理。

进一步使用逐步回归进行分析,回归结果如表3所示。根据分析结果,各回归方程的容忍度(Tolerance)和方差膨胀因子(VIF)都是1,说明共线性问题不突出;D-W值在合理范围之内,说明模型变量无明显序列相关;方差分析中显著性概率值Sig.(F)均小于0.05,说明变量之间不存在高度的线性相关。显然,逐步回归结果较为可靠。对逐步回归结果进行具体分析发现:首先,文化距离与母公司能力各维度对并购当年净资产收益率变化影响的逐步回归结果显示,现实吸收能力与并购当年净资产收益率变化存在显著正向因果关系,说明母公司的现实吸收能力越强,并购后当年的净资产收益率越呈正向变化。其次,文化距离各维度对母公司现实吸收能力影响的逐步回归结果显示,文化价值观距离与现实吸收能力存在显著正向因果关系,即并购双方所在国文化价值观距离越大,母公司现实吸收能力越强。

表3 逐步回归法分析结果[注]注:Y:ROE变化;X1:文化实践距离;X2:文化价值观距离;F1:国际经验;F2:现实吸收能力;F3:潜在吸收能力。0.05≤p≤0.1。

资料来源:根据实证结果整理。

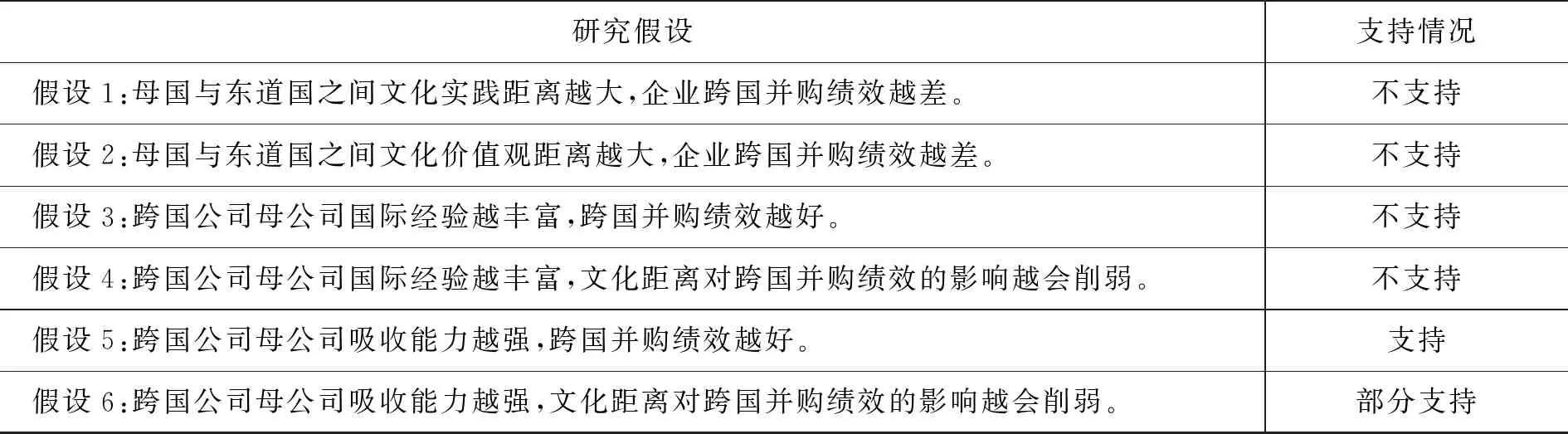

根据相关分析和回归分析结果,可以得出本研究假设的支持情况,如表4所示。

表4 研究假设支持情况汇总表

资料来源:根据实证结果整理。

四、研究结论与启示

(一)研究结论

第一,文化距离对跨国并购绩效的直接影响不显著。本研究实证结果未证明文化实践距离、文化价值观距离与并购绩效之间存在显著相关关系。分析原因,一方面,研究样本数量有限且有四分之一的研究样本被并购方为美国企业,样本过于集中影响了分析结果的客观有效;另一方面,文化距离属于认知范畴,其对员工行为与企业经济行为的影响应当是潜移默化的,因此对跨国并购绩效的直接影响不显著。

第二,母公司能力中的吸收能力子维度影响跨国并购绩效。根据实证结果,现实吸收能力与潜在吸收能力均与跨国并购绩效存在显著相关关系,但是潜在吸收能力没有进入回归方程。分析原因:一方面,鉴于数据的可获取性,本研究中潜在吸收能力的衡量指标相对单一,未必能全面反映潜在吸收能力;另一方面,由于回归分析中使用了逐步回归,可能是由于现实吸收能力与潜在吸收能力之间的相互作用使得潜在吸收能力对并购绩效的影响变得不显著。

第三,文化距离通过影响母公司吸收能力间接影响跨国并购绩效。具体而言,文化价值观距离与母公司吸收能力存在显著的相关关系,但是文化实践距离与并购绩效不存在显著相关关系。分析原因,一方面,文化价值观主要体现“该怎样”而文化实践主要体现“是怎样”,由于“该怎样”的差异难以预见和避免,因此影响更为显著;另一方面,文化价值观距离与文化实践距离高度相关,由于使用了逐步回归,可能是由于两者之间的相互作用使得文化实践距离的影响变得不显著。

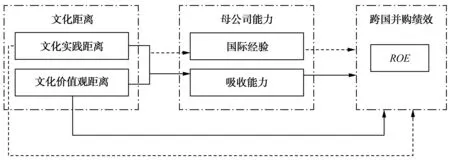

综上所述,可以初步构建出文化距离、母公司能力与跨国并购绩效之间的机制模型,如图1所示[注]其中实线箭头为已证实部分,虚线箭头为后续研究可以进一步分析验证部分。。

图1 影响机制图

(二)启示

第一,跨国公司应关注跨国并购中的文化差异,树立跨文化意识。实证结果显示文化距离通过影响吸收能力间接影响跨国并购绩效。因此,对于实施跨国并购的母公司而言,一方面,应保持文化敏感性,重视文化差异的存在,以充分发挥文化差异产生的多样性所带来的积极影响,利用更为丰富的资源和多元的思维模式推动企业成长;另一方面,应秉承跨文化意识,积极推动文化沟通和文化培训,打破文化障碍,规避文化差异的消极影响,通过文化整合求同存异,提升跨国并购绩效。

第二,跨国公司应当构建高素质员工团队,形成员工驱动与知识驱动发展模式。员工构成等因素影响的母公司吸收能力对跨国并购绩效的作用得以证实。因此,一方面,跨国公司应积极构建知识驱动发展模式,通过建立跨部门学习团队促进知识的积累、分享与扩散,通过建立合理培训系统推动公司内部知识的传承,从而提升公司利用知识的质量和效率,进一步提升跨国并购绩效;另一方面,跨国公司应努力构建员工驱动发展模式,通过建立合理的人才结构和人才培养机制,建设合理的员工结构和高素质的员工团队,进而提升跨国并购绩效。

第三,应从母公司能力角度进一步挖掘影响跨国并购绩效的关键因素。一方面,囿于样本数量等限制,本研究实证结果呈现的文化距离影响跨国并购绩效的机制仍然不够详细和深入;另一方面,鉴于年报数据的有限,衡量吸收能力的指标相对简单,不能完整全面衡量吸收能力。因此,研究者应从母公司能力视角进行后续研究,进一步完善文化距离影响跨国并购绩效的机制。