制度环境、企业家精神配置与企业绩效

——来自中国制造业上市公司的经验证据

2019-07-27何文剑张红霄

何文剑 苗 妙 张红霄

一、引言

企业家精神是企业发展乃至经济发展的重要生产要素和持久的驱动力。尤其是企业家的创新创业精神,被广泛认为是一种“追寻私人王国的梦想与意志,在寻利和追逐财富的过程中能有效地发现和利用机会”[注]Schumpeter J.A., The Theory of Economic Development,Cambridge: Harvard University Press, 1934,p.61.。2017年9月25日,中共中央国务院出台了《关于营造企业家健康成长环境弘扬优秀企业家精神更好发挥企业家作用的意见》,更是首次以政策文件明确了企业家精神的地位和价值,强调在“大众创业,万众创新”背景下完善企业家正向激励机制,激发企业家创新活力和创造潜能。然而,Baumol指出企业家精神也是人性的体现,企业家不仅可以在市场领域通过创新活动进而创造财富,也会在政治和司法领域进行“套利”,展开非生产性财富再分配行为,为企业带来潜在好处[注]Baumol W. J.,“Entrepreneurship: Productive,Unproductive,and Destructive”,Journal of Political Economy, 1990, 98(5), pp.893-921.。不言而喻的是,只有生产性努力才能促进经济进一步发展。因此,如何正确引导企业家精神的差异化配置,完善企业家精神的正向激励,是经济发展的关键所在。

大量文献证实,制度环境是影响企业家精神差异化配置的重要因素之一,决定了企业家各项行为的激励结构[注]Estrin S., Korosteleva J., Mickiewicz T., et al.,“Which Institutions Encourage Entrepreneurial Growth Aspirations?”, Journal of Business Venturing, 2013,28(4), pp.564-580.[注]陈刚、陈敬之:《产权保护与企业家精神》,《经济社会体制比较》2016年第1期。。具体来说,在“良法”环境中,企业往往面临稳定的产权制度、强有力的执行手段,以及公平的司法体制,企业家的生产性努力预期能够得到保障,而通过影响政府和司法获得财富再分配收益的可能性则大幅度下降,此时企业家精神会被配置到生产性领域。反之,在“恶法”环境中,企业家非生产性行为偏好更加突出。更为重要的是,制度环境所导致的企业家精神差异化配置的结果最终体现在企业绩效上。在好的制度环境下,企业家有激励对企业的制度、管理及技术等进行创新,以实现企业资源的更优配置,这显著增强企业市场竞争优势,提高了企业绩效[注]Li H.,Yang Z.,Yao X.,et al.,“Entrepreneurship,Private Economy and Growth: Evidence from China”,China Economic Review, 2012,23(4), pp.948-961.。然而,较差的制度环境则会引导企业进行更多的非生产性活动,以期获得更多资源或机会,但这类活动也会增加企业运行的代理成本,对企业绩效产生影响[注]Tian L. H.,Estrin S.,“Retained State Shareholding in Chinese PLCs: Does Government Ownership Always Reduce Corporate Value”,Journal of Comparative Economics, 2008,36(1), pp.74-89.。由此认为,企业家精神应是制度环境影响企业绩效的微观传导机制。

为探究制度环境、企业家精神与企业绩效的三者关系,本文在理论分析基础上,选择中国制造业为研究对象,利用市场化指数与A股上市的制造业企业匹配后的数据进行实证检验。需强调的是,以制造业为研究对象,是因为制造业发展与转型不仅需要技术创新等内源动力,也需要金融等外在支持[注]张峰、黄玖立、王睿:《政府管制、非正规部门与企业创新:来自制造业的实证依据》,《管理世界》2016年第2期。,这决定了制造业企业对制度环境变化的高敏感度。

本文的贡献主要体现在以下三个方面:(1)提出了制度环境作用于企业绩效的微观传导机制。在制度环境影响企业绩效的实证研究层面,多数文献采用了“黑箱”分析模式,即仅检验制度环境与企业绩效的关系,来反向推断制度的优劣,虽也得出了许多有益的结论,但是均未直接触及问题的本源。本文试图解释制度环境如何差异化企业家精神,进而影响企业绩效,为制度环境绩效研究提供了微观机理层面上的解释,丰富了制度环境与微观企业行为关系的相关文献。(2)丰富了企业家精神差异化配置的研究。已有研究证实了社会制度对企业家精神的引导作用,并围绕企业家精神与生产率、就业、经济增长等进行探讨。本文则认为企业家精神是宏观制度环境与微观主体绩效间的传导机制,突出了企业家精神差异化配置在这一过程中的地位和作用。(3)为实体经济发展提供了启示和发展路径。本文采用我国制造业数据研究企业家精神的作用机理,是对当前振兴实体经济的回应和思考,得到的结论可以为振兴实体经济提供可行的路径和启示。

本文剩余部分的结构安排如下:第二部分在对相关文献分析基础上,探讨制度环境、企业家精神配置与企业绩效之间的关系;第三部分是数据与变量;第四部分为实证检验及计量结果;第五部分为稳健性检验;第六部分为结论与政策含义。

二、文献综述与理论假说

制度环境通过差异化企业家精神配置,决定了企业不同绩效水平。可见,企业家精神在制度环境与企业绩效间起到了传导作用,这为我们打开了制度环境与企业绩效之间的“黑箱”。因此,以下分别探讨制度环境对企业家精神配置,以及不同制度环境下企业家精神差异化配置的结果对企业绩效的影响。

(一)制度环境与企业家精神

Baumol发现企业家精神不仅具有生产性一面,也可以是非生产性、甚至是破坏性的[注]Baumol W. J., “Entrepreneurship: Productive,Unproductive, and Destructive”, Journal of Political Economy,1990,98(5), pp.893-921.。其中生产性行为是对经济产出有贡献的活动,属于社会财富的创造,而非生产性活动包括企业家对外违约、寻租、侵占股东利益,或勾结大股东侵占小股东利益等,其实质是对既有财富再分配[注]Bhagwati J. N., “Directly Unproductive,Profit-seeking Activities”,Journal of Political Economy, 1982, 90(5), pp.988-1002.。Ostrom认为两种行为配置的结构取决于相对利润大小,而各项行为的利润(报酬结构)又内生于该地区的制度环境。因此,制度环境所产生的报酬(激励)结构是企业家精神配置的关键[注]Ostrom E., “Microconstitutional Change in Multiconstitutional Political Systems”,Rationality & Society, 1989, 1(1), pp.11-50.。

产权保护制度是制度环境的重要组成部分[注]Williamson O., “New Institutional Economics”,Journal of Economic Literature, 2000,38, pp.595-613.。根据Acemoglu和Johnson的界定,产权保护制度包括垂直层面与平行层面[注]Acemoglu D.,Johnson S., “Unbundling Institutions”,Journal of Political Economy, 2005,113(5), pp.949-995.。其中平行层面是指,国家为解决交易纠纷所提供的机制(如合同法)[注]Estrin S.,Korosteleva J.,Mickiewicz T.,et al., “Which Institutions Encourage Entrepreneurial Growth Aspirations?”,Journal of Business Venturing, 2013,28(4), pp.564-580.。在弱产权保护制度下,由于缺乏相应保护机制,交易双方违约成本较低,企业家在对外交易中实施违约行为概率增加。而在企业内部的科层管理中,企业家又会将大量时间与精力投入于权力斗争,而非生产性投资。

垂直层面的产权保护是指,限制政府对企业各项权利的侵犯,维护产权稳定,譬如减少政府肆意征收、征用。在严格的产权保护制度下,企业家的生产性经营活动具有收益保障,因而能形成稳定预期,使其有激励进行新市场开拓、生产要素重组等创新创业活动[注]Baumol W. J.,Strom R. J., “Entrepreneurship and Economic Growth”,Strategic Enterpreneurship Journal, 2007,1(3-4), pp.233-237.。而且由于产权保护制度的完善,企业家对内侵占中小投资者利益的行为能被大概率地发现,并予以严惩,因此,对内的非生产性活动会显著减少。但当产权保护较弱时,政府会肆意征收、征用企业财产,企业家剩余索取权被政府所攫取[注]Desai M. A.,Gompers P. A.,Lerner J., “Institutions,Capital Constraints and Entrepreneurial Firm Dynamics: Evidence from Europe”,Harvard Negotiation,Organizations and Markets Research Paper, 2003,No. 03-59.,其营商环境面临严重不确定性,产权激励效应无法实现,企业家理性决策即减少创业创新等生产性活动,同时积极侵占中小股东利益[注]Porta R. L.,Lopez-de-Silane F.,et al.,“Investor Protection and Corporate Valuation”,Journal of Finance,American Finance Association, 2002,57(3), pp.1147-1170.,增加非生产性活动。因此,本文提出如下研究假说:

H1a:产权制度保护力度越强,企业家生产性投入越多,而非生产性投入越少。

政府管制也是制度环境的重要组成部分,是衡量政府运行效率的重要指标。过强的政府管制易产生“挤压效应”,减少企业家生产性活动。具体来说,首先,在高管制环境下,政府往往在资源配置中起主导性作用,倾向于将稀缺资源配置给国有企业[注]余明桂、潘红波:《政治关系、制度环境与民营企业银行贷款》,《管理世界》2008年第8期。。在资源总量既定的情况下,由于政府部门的进入或干预,多数私营企业所需要的生产资料价格大幅度提高,加大了企业运行成本[注]Luo Y., “An Organizational Perspective of Corruption”, Management and Organization Review, 2005,1 (1), pp.119-154.。此时,私营企业家进行生产性活动的利润空间不大,生产性行为发生概率降低。而对于国有企业,为保持自身在政府保护下的竞争优势,倾向于将资金配置于粗放型生产项目,甚至会出现“寻扶持”的策略性创新活动[注]黎文靖、郑曼妮:《实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响》,《经济研究》2016年第4期。,创新质量未能明显提高。可见,高强度管制下政府对国有企业的资源倾斜不仅会降低私营企业的生产性投入,同时也会减少国有企业的生产性行为。

其次,在“管制”世界中,政府具有强大的自由裁量权,其往往利用已设置的门槛限制、政策优惠等权力进行设租抽租。此时价格机制失效,企业家为获得发展资源,不得不采取寻租手段以俘获政府官员,并以此构建与政府官员间的非正式关系网络[注]Peng M. W.,Luo Y.,“Managerial Tie and Firm Performance in a Transition Economy: The Nature of a Micro-Macro Link”,Academy of Management Journal, 2000,43(3), pp.486-501.。而且,实施以上非生产性活动还能有效降低企业家侵占中小股东利益可能受到的政府惩罚与融资惩罚成本,强化了企业家实施非生产性行为的欲望[注]许年行、江轩宇、伊志宏、袁清波:《政治关联影响投资者法律保护的执法效率吗?》,《经济学(季刊)》2013年第12期第2卷。。可见,政府过强管制促使企业家将更多时间与金钱投到非生产性活动中,生产性投入受到挤压。

更为关键的是,政府长时期实施的高强度管制制度易在社会中形成腐败文化[注]Estrin S.,Korosteleva J.,Mickiewicz T.,“Which Institutions Encourage Entrepreneurial Growth Aspirations?”,Journal of Business Venturing, 2013,28(4), pp.564-580.,政府官员与企业家之间的不正当交易因社会的普遍认同而被视为合法化,这进一步保障了双方设租寻租的效率,强化了企业家的非生产性活动倾向。因此,本文提出如下研究假说:

H1b:政府管制越弱,企业家生产性投入越多,而非生产性投入越少。

综合H1a-H1b,本文提出以下研究假说:

H1:某地区制度环境越完善,企业家生产性活动投入越多,而非生产性投入越少。

(二)制度环境下企业家精神配置与公司绩效

不同制度环境下所激发的企业家精神配置的结果最终体现为差异化的企业绩效[注]Hambrick D. C.,“An Empirical Typology of Mature Industrial-Product Environments”,Academy of Management journal,1983,26(2), pp.213-230。面对稳定且完备的产权制度和较少的政府干预,企业家一方面可从技术、制度以及管理创新等生产性投入中获得更多收益。因为,好的制度环境给企业所带来的技术创新,有利于企业开拓出新产品,增强其市场竞争优势,最终提升企业价值[注]Sobel R. S.,“Testing Baumol: Institutional Quality and the Productivity of Entrepreneurship”,Journal of Business Venturing, 2008,23(6), pp.641-655.;而为企业所带来的制度或管理方式的创新能显著降低企业管理者与股东之间的信息不对称,减少企业运行中的交易成本,提高企业经营效率[注]Healy P. M.,Palepu K. G.,“Information Asymmetry,Corporate Disclosure and the Capital Markets: A Review of the Empirical Disclosure Literature”,Journal of Accounting and Economics, 2001 (31), pp.405-440.。另一方面,好的制度环境能够有效遏制企业家为谋取私利而实施剽窃、滥用股东财富,甚至与大股东合谋侵占小股东利益等非生产性活动,降低了企业的第一类和第二类代理成本,企业绩效进一步提高[注]甄红线、张先治、迟国泰:《制度环境,终极控制权对公司绩效的影响——基于代理成本的中介效应检验》,《金融研究》2015年第12期。。

当产权制度不稳定,且政府干预过强时,企业家的理性决策往往增加非生产性投入。这种非生产性活动主要表现在,企业家为获取资源、获得市场准入资格以及税费减免等优惠条件,而采取的公关、招待,甚至是直接性货币转移等行为,并期望建立与政府官员的非正式社会关系网络[注]高向飞、邹国庆:《制度环境约束下的企业绩效分析——基于中国东北地区企业的实证研究》,《管理学(季刊)》2008年第3期第4卷。。事实上,企业家实施该活动并不是为了实现个人自身利益,而是对“坏”制度环境的适应性策略,以期实现公司绩效的提高。短期来看,俘获政府官员等非生产性活动能为企业带来可观的收益。

然而,为维持与政府官员长期稳定的社会关系,企业家不得不持续为此支付额外费用,此时非生产性投入无直接获利,企业绩效受到负面影响。而且,政府管制强度的增大意味着产权公共域中的租值增加[注]李宁、何文剑、仇童伟、陈利根:《农地产权结构、生产要素效率与农业绩效》,《管理世界》2017年第03期。,在利益驱使下为攫取租值的企业家也会增多,结果是企业家的追租成本也会因“竞争者”数量的增加而提高[注]何文剑、张红霄、徐静文:《森林采伐限额管理制度能否起到保护森林资源的作用:一个文献综述》,《中国农村观察》2016年第2期。。而且“坏”的制度环境为企业家实施企业内部型非生产性活动创造条件,增加了企业运行的代理成本,进一步降低企业绩效。可见,非生产性活动的投入在初期是有利于企业绩效的提高,但其超过最优比例时企业绩效则随之下降。综上分析,本文提出:

H2a:企业家生产性活动投入越大,企业绩效越好;

H2b:企业家非生产性活动投入与企业绩效呈现倒U型关系。

根据上述理论分析,我们提出研究假说3:

H3:企业家生产性与非生产性行为是制度环境影响企业绩效的中介变量。

三、研究设计

(一)模型设计与估计方法

1.模型设定。为验证制度环境会差异化企业家精神进而影响企业绩效,即企业家精神是制度环境影响企业绩效的中介变量,本文采用Baron和Kenny提出的依次检验法[注]Baron,R. M.,Kenny,D. A., “The Moderator-mediator Variable Distinction in Social Psychological Research: Conceptual,Strategic and Statistical Considerations”,Journal of Personality and Social Psychology, 1986(51), pp.1173-1182.。具体来说,首先构建制度环境影响企业家精神的回归模型(模型1),判断制度环境是否会显著差异化企业家精神。当该影响显著时则需进一步构建制度环境与企业家精神对企业绩效的计量模型(模型2与模型3),判断企业家精神是否会显著影响企业绩效,若影响具有统计学意义即说明中介效应存在。需要说明的是,只有在模型1中制度环境对企业绩效的影响与模型2或模型3中企业家精神对企业绩效的影响均不显著时,企业家精神的中介效应才无法得以验证,否则还需要进一步进行Sobel联合检验,若通过检验则中介效应依旧存在。检验思路见图1。

图1 企业家精神中介效应的检验思路

制度环境与企业家精神的差异化配置。通过构建面板回归模型1来验证制度环境对企业家精神配置的影响。模型中E用来表征企业家精神的生产性一面与非生产性一面,即研发投资与企业招待费。INSIT为制度环境,β1则为本文所关注的制度效应。Z为控制变量,具体包括企业规模、企业年龄以及分支机构数量。μ、λ以及υ分别为不随时间变化的个体效应、不随个体变化的时间效应,以及既随时间变化也随个体变化的随机误差项。

(1)

企业家精神差异化配置与企业绩效。通过构建模型2与3来验证不同制度环境下企业家不同行为对企业绩效的影响。模型中Perf为企业绩效,α1与α2为本研究所关心的企业家精神效应与制度效应。为进一步验证假说H2b,本文在模型3中加入非生产性投入的二次项,观察非生产性行为对企业绩效影响是否为倒U型,同时为防止一次项与二次型之间存有严重多重共线性问题,本文对其进行中心化处理。Z为控制变量,具体包括企业规模、资产负债率以及分支机构数量。μ、λ以及υ分别为不随时间变化的个体效应、不随个体变化的时间效应,以及既随时间变化也随个体变化的随机误差项。

(2)

(3)

2.估计方法。根据已有研究,模型1-3不仅应控制企业特征变量,还应加入企业家个体特征。然而,数据库中企业家个体特征缺失太多,控制意义不大。有幸的是,诸如企业家性别、教育程度、政治关系等个体特征不随时间变化,因此拟采用固定效应模型,其可达到同样的控制效果。但为保证模型估计方法选择的科学性,本文依旧对模型1-3使用LM检验以及Huasman检验。检验结果均拒绝原假设,即表明固定效应或随机效应是模型中重要的影响因素,且个体效应与随机误差具有相关性,故确定使用固定效应模型作为基准回归。同时,考虑到企业层面异方差问题,本文采用聚类稳健性标准误。

然而,已有研究表明企业家并不是制度环境的被动接受者,企业的经济绩效水平与创新能力会对一个地区的制度产生重要影响[注]Johnson S., Porta R.L.,Shleifer A., “Tunneling”,American Economic Review, 2000, 90(2), pp.22-27.。因此,模型1-3中存在因反向因果而产生的内生性问题。本文借鉴多数文献做法,以省会城市开埠通商的历史,即开埠通商日到上市公司数据汇报日的年限作为该城市所在省份的制度环境的工具变量,采用2SLS对模型1-3再次进行估计[注]何轩、马骏、朱丽娜、李新春:《腐败对企业家活动配置的扭曲》,《中国工业经济》2016年第12期。。事实上,某地区开通商埠的时间越早,意味着其受西方制度的影响越高,因而从理论上符合工具变量的相关性要求。就外生性而言,历史上商埠开放时间并不会对企业家当下的生产性或非生产性投入产生直接影响,工具变量外生性要求可以满足。

(二)样本与数据

本研究选取2009-2016年沪深两市全部制造业上市公司为研究对象。根据多数文献的做法,按以下标准对样本公司进行筛选:(1)考虑到ST和*ST公司的特殊性,将其从样本中剔除;(2)为剔除变量异常数据,对主要连续变量进行上下1%的Winsorize处理;(3)剔除数据缺失的上市公司。公司财务数据主要来自国泰安(CSMAR)与万得(WIND)数据库,公司注册地点等信息来自CCER经济金融数据库,制度环境数据来自王小鲁等编制的市场化指数中法制环境、政府与市场关系[注]王小鲁、樊纲、余静文:《中国分省份市场化指数报告(2016)》,北京:社会科学文献出版社,2017年。。

(三)变量选择

根据国内外关于企业绩效相关研究,并结合本文研究特点对变量进行如下选择与测度。

1.被解释变量:企业绩效。单一指标法与指标体系法是评价企业财务绩效的主要方法。尽管指标体系法可涵盖公司财务的多个方面,评价较为全面,但测算结果会因权重测度方法的不同而存在较大差异。基于此,本文采用单一指标法。鉴于中国资本市场中非流通股没有市场价格,对其市场价值无法进行准确计算。为此,使用资本回报率(ROA)与股东净资产回报率(ROE)作为衡量公司财务绩效的指标。

2.核心变量:制度环境。由于制度环境主要表现为产权保护力度与政府管制强度,因此本文以上市公司注册地所在省份的产权保护与政府管制制度来反映该企业所处的制度环境。王小鲁等编制的市场指数中的“政府与市场关系”“中介组织结构与法制制度环境”这两个分指标能测度出某地区的政府管制与产权保护强度。具体来说,“政府与市场关系”中“市场配置经济资源的比重”“减少政府对企业的干预”“缩小政府规模”“市场中介组织发育”是从经济控制与行政管制来表征政府管制强度。“法律制度环境”中的“市场法制环境”是产权保护的基础,而“知识产权保护”是产权保护的重要内容之一。然而,上述数据只更新到2014年,本文依多数文献做法,采用历史平均增长率计算2015-2016年相应指数,并在此基础上,对两项指数取算术平均以获得制度环境(Index)的综合结果。同时,为防止人为推算的制度指数存有偏误进而影响回归结果,因此本文在稳健性检验部分剔除了2015-2016年的样本数据。

3.核心变量:企业家精神。由于企业家精神的生产性主要表现在创新能力上,故以公司研发支出予以衡量。但数据库中公司研发支出缺失较为严重,因此借鉴徐浩和冯涛的做法对数据进行补充[注]徐浩、冯涛:《制度环境优化有助于推动技术创新吗?——基于中国省际动态空间面板的经验分析》,《财经研究》2018年第4期。:首先,优先选择经会计师事务所审计的年报中数据;其次,查找财务报告附注中“无形资产”科目下“公司开发项目支出”;最后,以管理费用中“研究与开发费”与“开发支出”相加。

企业家非生产性一面通常表现为企业为与政府部门建立长期稳定关系而实施的寻租腐败行为。Cai等证实招待与差旅费(ETC)是衡量企业寻租腐败有效指标[注]Cai H.,Fang H.,Xu C., “Eat, Drink,Firms and Government: An Investigation of Corruption from the Entertainment and Travel Costs of Chinese Firms”,Journal of Law and Economics, 2011,54(1): 55-78.。然而差旅费中正常开支比重往往很高,故借鉴黄玖立、吴敏做法,以企业招待费来测度企业非生产性行为[注]黄玖立、吴敏:《腐败影响劳动收入份额吗》,《经济学报》2017年第4期。。

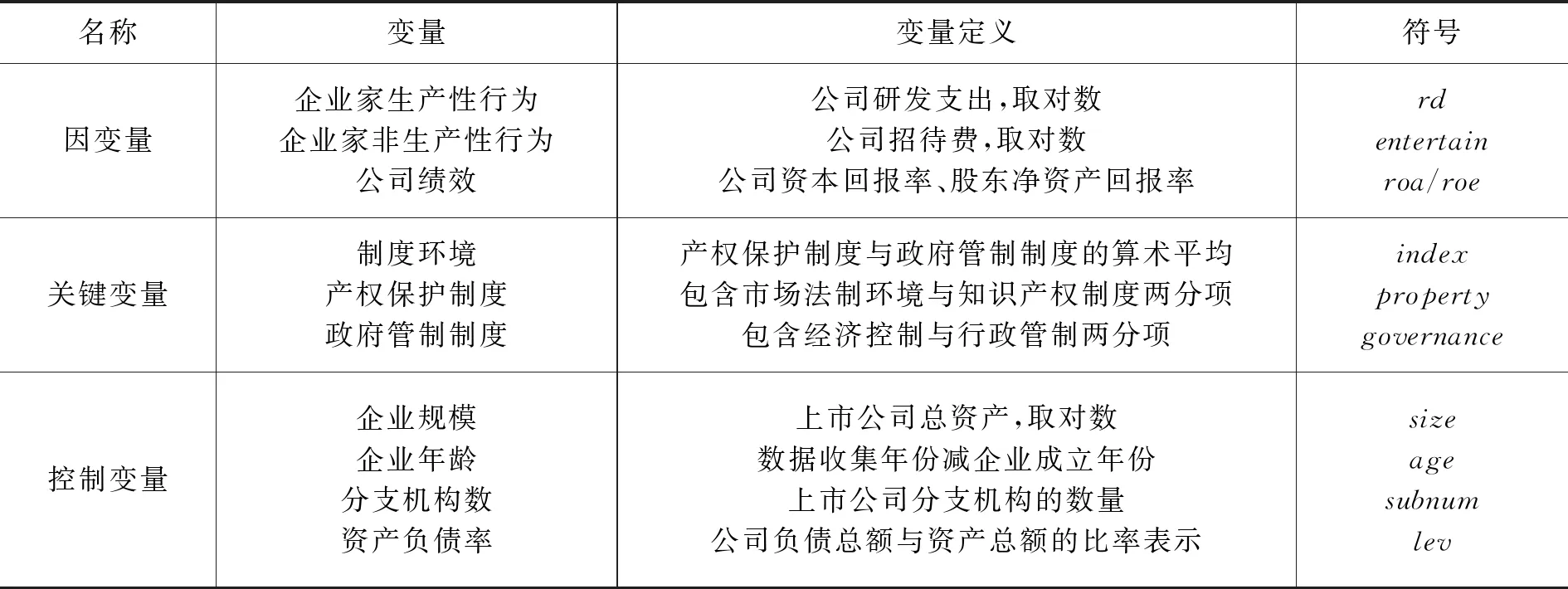

4.控制变量。在借鉴大量国内外文献基础上,选择企业规模、分支机构数量等作为企业家精神配置模型的控制变量,其中企业规模用企业总资产测度。在企业绩效模型中控制企业规模、资产负债率、企业年龄等[注]Bowen H. P., Clercq D. D., “Institutional Context and the Allocation of Entrepreneurial Effort”,Journal of International Business Studies, 2008,39(4), pp.747-767.[注]魏下海、董志强、金钊:《腐败与企业生命力:寻租和抽租影响开工率的经验研究》,《世界经济》2015年第1期。。本文变量定义如表1所示。各变量的描述性统计结果见表2。

表1 主要变量定义

表2 变量描述性统计结果(2009-2016)

四、实证结果与分析

(一)制度环境与企业家精神的差异化配置

1.基准回归。结果如表3所示,其中1-4列为生产性投入模型估计结果。具体来说,第1、2列为当期制度对生产性投入的影响。在控制其他变量不变的情况下,政府管制制度、产权制度以及制度环境整体均在1%水平上对企业研发投资对数具有正向影响,系数分别为0.121、0.067、0.062。这说明某地区管制制度弱化、产权与制度环境整体改善1个单位,制造业上市公司的研发投资将分别增加12.1%、6.7%与6.2%,这验证了研究假说H1、H1a-H1b的前半部分,即某地区制度环境及各制度分项越完善,企业家生产性偏好越明显,也与Dong等对我国微观企业以及Sobel(2008)对跨国层面的经验结果保持一致[注]Dong Z.,Wei X.,Zhang Y., “The Allocation of Entrepreneurial Efforts in a Rent -Seeking Society:Evidence from China”,Journal of Comparative Economics, 2016,44(2), pp.353-371.[注]Sobel R. S.,“Testing Baumol: Institutional Quality and the Productivity of Entrepreneurship”,Journal of Business Venturing, 2008,23(6), pp.641-655.。需要强调的是,各项子制度环境中,管制制度的弱化是影响企业家进行生产性投资最重要的制度因素。对此可做出的解释是,国家早在2007年之前就已颁布并实施《合同法》《物权法》等一系列法律制度,企业的物权与债权得以有力保护,企业交易成本大幅度下降。然而,随着时间推移,产权改革红利的边际收益开始下降。但样本数据期限内,中国制造业企业仍面临着政府高强度管制约束,此阶段弱化政府管制所带来的边际收益要大于产权制度。表3第3、4列则考虑制度效应的滞后性。滞后一期的管制制度、产权制度与制度整体也均对企业研发支出存有正向影响,且系数大小与第1、2列结果相比,变动幅度不大。

表3中5-8列为非生产性投入模型估计结果。其中第5、6列为当期制度对非生产性投入的影响。在其他变量不变情况下,政府管制制度、产权制度与制度环境整体对招待费对数均在1%水平上呈现负向影响,系数分别为-0.036、-0.047、-0.053,这即表明某地区政府管制强度弱化、产权与制度环境完善1个单位,企业家在对外招待等非生产性活动投入将分别减少3.6%、4.7%和5.3%,该结果证实研究H1、H1a-H1b的后半部分,即某地区制度环境整体及各制度分项越不完善,企业家非生产性偏好越明显。进一步考虑制度滞后效应时(第7、8列),政府管制、产权制度与制度环境整体对招待费对数仍在1%上呈现负向影响,且系数较之第5、6列变动不大,可见结果具有稳健性。

表3 制度环境与企业家精神配置

注:括号内为企业层面的聚类稳健标准误;*p<0.1,**p<0.05,***p<0.01;此部分的控制变量包括企业规模、分支机构数量。

2.内生性问题。表4为以开通商埠时间为工具变量的2SLS估计结果,其中的1-4列为企业家生产性投入的模型估计结果。无论是否控制其他变量,政府管制制度、产权制度与制度环境整体均在1%水平上对企业生产性投入具有显著正向影响,这充分验证了研究假说H1、H1a-H1b的前半部分,且政府管制强度的弱化依旧是影响企业家生产性投入的最重要制度因素。但较之基准回归,3、4列的制度回归系数要更大,这一定程度证明未考虑联立因果问题可能会低估制度效果。5-8列则为企业家非生产性投入的模型估计结果。该结果与基本回归结果基本一致,政府管制、产权保护与制度环境整体仍对企业生产性投入具有统计学意义上的负向影响,进一步验证了研究假说H1、H1a-H1b的后半部分,结论具有稳健性。

表4 制度环境与企业家精神:工具变量估计

续表4

(1)(2)(3)(4)(5)(6)(7)(8)property0.170***0.078***0.029***0.091***(0.00546)(0.00672)(0.009)(0.009)index0.340***0.089***0.082***0.098***(0.0122)(0.0128)(0.025)(0.015)控制变量NONOYESYESNONOYESYES个体效应YESYESYESYESYESYESYESYES_cons8.633***5.324***1.996***1.512***14.53***15.10***8.586***11.58***(0.181)(0.103)(0.410)(0.295)(0.161)(0.184)(2.501)(2.245)F统计量3520.113392.622158.071732.82158.19275.90399.83402.61N107481074810748107485104510451045104R20.01260.00560.04720.42570.16730.13480.22700.2253

注:括号内为企业层面的聚类稳健标准误;*表示p<0.1,**表示p<0.05,***表示p<0.01;此部分的控制变量包括企业规模、分支机构数量;F统计量为2SLS第一阶段F检验结果。

(二)企业家精神差异化配置与企业绩效

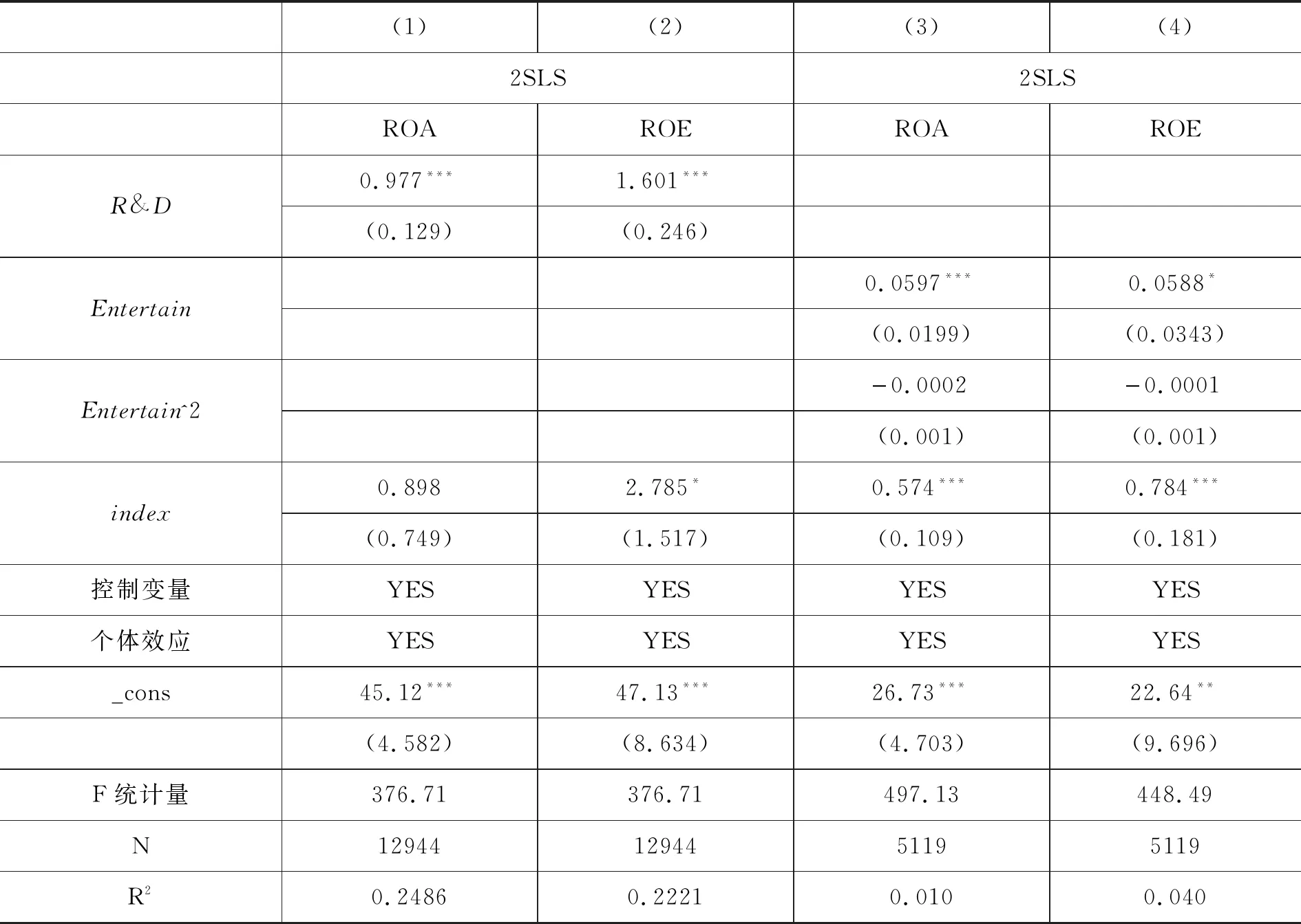

依上述分析,本文证实制度环境确实会差异化企业家精神配置,故根据图1以下进一步对模型2、模型3进行估计,以探究企业家精神配置的中介效应,即制度环境是否会通过企业家精神配置影响企业绩效。考虑到制度环境在模型中依旧存在内生性问题,因此仍以商埠开放时间为工具变量,采用2SLS对模型2与模型3进行估计。

1.研究假说H2a验证。表5第1、2列为制度环境下企业家生产性投入对企业绩效影响的2SLS估计结果。当模型中控制其他变量,无论是以ROA抑或ROE衡量企业绩效,企业的生产性投入均对企业绩效产生正向影响,且均在1%水平上显著,系数分别为0.977、1.601。这表明在控制制度环境后,企业家生产性投入越多,企业绩效越高。具体来说,企业家每增加1单位的企业研发投资,制造业上市公司的ROA、ROE将分别增加0.977与1.534个单位,这验证了研究假说H2a,企业家生产性投入是制度环境影响企业绩效的中介变量。

制度环境指数对企业绩效的影响为正向,尤其是对ROE的影响在10%水平上具有统计学意义,这意味着在控制企业生产性投入后,完善的产权保护与弱化的管制制度依旧是企业绩效提高的原因,以ROE为例,制度环境指数改善1个单位,企业的ROE将增加2.79个单位。这表明除生产性投入以外还存在其他中介因素,因而生产性投入对制度环境影响企业绩效的影响为部分中介效应。

2.假说H2b的验证。表5第3、4列为制度环境下企业家非生产性投入活动对企业绩效的影响结果。无论是采用哪种企业绩效指标,招待费对数对企业绩效均在1%水平上呈现正向影响,这说明回归结果具有稳健性,证实非生产性投入对企业绩效的提高具有“润滑剂”作用,该结论与何轩等研究一致[注]何轩、马骏、朱丽娜、李新春:《腐败对企业家活动配置的扭曲》,《中国工业经济》2016年第12期。。招待费二次项对企业绩效具有负向影响,但不具有统计学意义,这一定程度表明现阶段企业非生产性投入的抑制效应还未显现,这可能与我国现阶段的法律环境依旧不完善,尤其是政府管制依旧过强有关。具体来说,尽管政府对诸多领域实施“简政放权”,一定程度弱化政府对市场的控制,但国家仍控制着制造业企业发展的关键资源,而对国有及地方企业的加大保护又强化了这一效应。因而,在其他因素不变的情况下,企业家开展寻租等非生产性行为依旧能提高企业绩效,可见,非生产性行为也是制度环境影响企业绩效的中介变量。综上,现阶段证据部分证实了研究假说H2b,即非生产性行为首先起到润滑剂作用,即随着招待费不断增大会提升企业绩效,但抑制效应拐点还未出现。

无论采用何种企业绩效的测度方法,制度环境对企业绩效均在1%水平上呈现正向影响,这表明控制住企业家非生产性行为后,产权保护与政府管制制度仍是企业绩效提升的重要原因,仍以ROE为例,制度环境改善1单位,企业ROE将增加0.78个单位。这证实非生产性投入为制度环境影响企业绩效的部分中介效应。

表5 制度环境下企业家精神与企业绩效

注:括号内为企业层面的聚类稳健标准误;*表示p<0.1,**表示p<0.05,***表示p<0.01;F统计量为2SLS第一阶段F检验结果,本部分控制变量包括企业规模、资产负债率以及企业年龄。

综上,结合模型1的回归结果,即制度环境确实能够差异化企业家精神配置,本文证实企业家精神确实是制度环境影响公司绩效的中介变量,即研究假说H3得以验证。

五、稳健性检验

为保障本文结论的可信性,我们从以下两方面进行稳健性检验。

(一)剔除2015-2016年样本

考虑到本文所使用2015-2016年的制度环境指数是根据历史平均增长率计算所得,为防止人为推算出的制度指数存有偏误,因此本部分剔除了2015-2016年的样本数据,依旧采用固定效应模型,最终估计结果见表6。制度环境综合指数对企业家研发创新在1%水平上具有正向影响,而对招待费用在1%水平上具有负向影响,这表明产权保护力度越强,且政府管制越弱,也即制度环境越优化,企业家的生产性行为偏好越明显,而非生产性行为越不容易发生,这验证了研究假说H1、H1a-b。进一步考察模型2、3的估计结果(第3-4列),在控制制度环境情况下,企业研发投资、招待费均对企业绩效在1%水平上具有正向影响,而招待费二次项与基本回归一致,即虽不具有统计学意义,但仍对企业绩效具有负向影响,这表明企业家的生产性行为确实是企业发展的内源动力,而非生产性行为在现阶段依旧能够带来制造业上市公司绩效的增长,上述结果也验证了H2a与H2b的前半部分。基于此,研究假说H3也得以验证,可见模型结果具有稳健性。

表6 剔除2015-2016年样本后的制度环境、企业家精神配置与企业绩效

注:括号内为企业层面的聚类稳健标准误;*表示p<0.1,**表示p<0.05,***表示p<0.01,第1-2列控制变量包括企业规模、分支机构数量;第3-4列控制变量为企业规模、资产负债率以及企业年龄。

(二)东、中、西部地区样本

考虑到我国东、中、西部地区的制度环境质量存在着递减趋势,因此本文将样本拆分成东、中、西三部分,仍采用固定效应模型进行子样本回归。基于模型的简约化考虑,分样本回归中只考虑制度环境总体指数的效应,同时只以ROA来测度制度绩效。第一,制度环境综合指数对东、中部制造业上市公司研发投资均在1%水平上呈现正向影响,且东部的回归系数要大于中部,而制度环境对西部制造业上市公司研发投资的影响为负,且不具有统计学意义,该结果进一步证实制度环境越完备,企业家生产性一面更加突出,而对于产权保护较弱,但政府管制较强的西部地区,制度无法起到刺激企业进行创新等生产性行为,这再次验证了H1的前半部分。

第二,制度环境综合指数对东、中、西部地区企业招待费均在1%水平上具有负向影响,且系数绝对值分别为0.046、0.238、0.316,这表明由东部到西部,制度总体环境的逐渐恶化所带来的是企业家非生产性偏好不断凸显,该结果进一步验证了H1、H1a与H1b的后半部分。

第三,在控制制度环境指数下,企业研发投资对东、中、西部地区制造业企业绩效分别在1%、5%与10%水平上具有正向影响,回归系数分别为1.177、0.634、0.499,这表明企业家生产性活动确实能刺激企业绩效的提高。但值得注意的是,随着制度环境的恶化,企业家生产性活动对企业绩效的影响是下降的。以上结果再次证实研究假说H2a。

第四,在控制制度环境总指数下,企业招待费对东、中、西制造业上市公司的绩效均在5%水平以上具有正向影响,且随着制度环境的恶化,即由东部到西部,企业家非生产性投入对企业绩效的影响逐渐增大,系数分别为0.072、0.143、0.158。招待费二次项对各地区企业绩效的影响均不显著。可见在制度环境不完备地区,企业家非生产性行为确实是企业绩效提高的原因,但在好的制度环境下,企业家非生产性活动提高企业绩效的作用有限。该结果与整体样本回归结果一致,也验证了H2b的前半部分,同时证实企业家非生产性行为抑制效应的拐点还未出现。

整理上述回归结果发现,东部、中部地区的制度环境对企业家生产性与非生产性行为影响,以及企业家行为对企业绩效影响均具有统计学意义,可见企业家精神配置是制度环境影响企业绩效的中介变量,即研究假说H3在东部与中部上市公司样本中得以证实。而西部地区样本在既定制度环境下,制度环境对企业家生产性投入的影响不具有统计学意义。进一步采用Sobel检验,发现其t值为-1.091,对应的P值为0.275,可见在西部地区,企业家生产性行为并非是制度环境影响企业绩效的中介变量。究其原因是较之于东中部地区,西部地区企业所面临的营商环境较差,表现为产权保护力度不强,无法为交易纠纷提供良好的解决机制,并且政府干预过多,政府服务质量不高。结果是在西部地区创新等生产性行为收益不高,企业绩效不会因此增加。

表7 东、中、西部地区制度环境、企业家精神配置与企业绩效

续表7

(1)(2)(3)(4)(5)(6)R&D0.634**0.499*(0.275)(0.254)Entertain0.143**0.158**(0.065)(0.068)Entertain^20.0010.001(0.001)(0.001)控制变量YESYESYESYESYESYES个体效应YESYESYESYESYESYES_cons55.20***9.321***1.812*13.90***33.10***5.889***(3.840)(1.985)(1.011)(2.455)(6.998)(0.801)N2228116512908801290880R20.2550.0570.2780.1200.2230.021

注:括号内为企业层面的聚类稳健标准误;*表示p<0.1,**表示p<0.05,***表示p<0.01,第1、2、5、6、9、10列控制变量包括企业规模、分支机构数量;其余各列控制变量为企业规模、资产负债率以及企业年龄。

六、研究结论

本文借鉴产权激励与政府管制理论,系统剖析制度环境、企业家精神与企业绩效三者关系,分析出企业家精神配置是制度环境影响企业绩效的中介变量。在此基础上,将2009-2016年沪深两市全部制造业上市公司财务数据与王小鲁等编制的各省市场化指数相匹配,采用固定效应模型进行实证分析。研究发现,地区制度环境的优化,即拥有强有力的产权保护与较少的政府干预,会显著增强企业家生产性偏好,降低非生产性行为发生概率,其中政府管制强弱是影响企业家行为的最重要因素。而在既定制度环境下,企业家生产性行为确实是公司绩效提高的内源动力,同时现阶段诸如寻租等非生产性行为也给中国制造业上市公司的发展带来诸多优势。在考察制度滞后效应、解决模型内生性,以及剔除2015-2016年样本后,上述结果依旧具有稳健性。对东、中、西部子样本分组回归也证实,随着东、中、西部地区制度环境的不断恶化,企业家生产性行为激励减弱,企业绩效也因此不断降低,但与此同时非生产行为投资会增加,企业绩效也会有所提高。

基于此,本文的研究结论具有多重政策启示。第一,为培育企业家精神,促进中国制造业企业的转型与升级,应进一步加大产权保护力度,减少政府对公司财产的攫取。具体来说,应从宪法高度切实保护企业财产权,对于侵犯企业财产的任何个体或组织均应追责,同时不断完善交易纠纷解决机制,减少政府对司法部门的干涉,以提高司法救济效率与公平度。第二,为减少寻租等非生产行为,实现制造业企业良性发展,需进一步在全国范围内“简政放权”,减少政府干预。具体来说,政府应继续放开制造业市场的准入门槛,减少对国有企业和地方企业的扶持力度,同时最大限度清理不符合市场发展规律的审批程序,将政府公共服务质量纳入官员评价考核体系,进而提高政府的服务效率。第三,考虑到地区制度环境以及制度绩效的差异,国家应出台有利于地区平衡发展的产权保护与政府管制制度。现实中,中西部地区往往拥有更为丰富的自然资源,但该地区却对资源获取设定较高门槛,且产权保护力度更为不足,这导致当地制造业企业发展面临更多的约束。因此,国家放松中西部地区的政府管制力度,提高对企业财产权的保护力度能够带来更高的制度边际收益。