烟草物流作业中心RGB分类模型构建与应用

2019-07-25吕永贵

吕永贵,刘 溪,付 聪,刘 挺

(红塔烟草(集团)有限责任公司 物流中心,云南 玉溪 653100)

1 引言

据中国物流与采购联合会资料显示,早期我国全社会物流费用支出约占GDP 的20%,近些年将物流费用占GDP 的比重降低到15%左右,每年将节约物流成本数千亿元。就卷烟工业物流费用而言,2017年烟草行业工业企业物流费用合计126.19 亿元,同比减少2.45亿元,降幅1.90%(卷烟三项费用增幅0.34%)。平均单箱物流费用259.22 元/箱,同比增加2.80 元/箱,增幅1.09%。虽然2017年工业物流总费用同比下降,物流费用率同比降低,但在降本增效方面,仍有巨大的潜力可以挖掘。而要实现物流成本的有效控制,前提条件便是要构建科学合理的物流作业中心,以明晰物流费用构成,做到记清、记全、记准物流费用,为管理决策提供依据。

2 现状调研

目前烟草行业各工业企业尚未建立单独的物流作业中心,而是以供应链环节作为分类基准,按采购、存储、销售三个环节进行直接费用与间接费用的归集。为进一步摸清烟草系统各工商企业物流费用管控现状,我们先后调研了重庆、广西南宁、贵州贵阳和云南文山四个商业物流中心与陕西中烟和安徽中烟两个工业物流中心。通过调研分析发现,在现有模式下,因各工业与商业企业业务模式不统一、业务边界差异较大,存在物流费用管控粒度较粗、记账口径不一致、统计数据指导性不强、通用性与可比性较差等问题,具体表现在以下几个方面:

(1)工业物流模式不一致、指标指导性不强。由于各工业企业差异较大,物流作业模式各异且未构建统一的作业成本中心,当前物流费用统计数据难以客观评价各工业物流运营的效果。统计的物流费用数据没有反映物流关键作业和资源的应用情况,只看到财务结果,难以具体指导物流工作改进方向和空间。

(2)数据统计口径不统一、数据不具可比性。目前工业企业物流费用数据主要依赖费用结算账务系统进行采集统计,难以反映各单位的业务信息和执行方式。另外,各家工业企业物流费用记账口径不一致,导致对比分析难,各工业企业的统计数据不具有可比性。

(3)报表关注物流直接费用,未能体现全成本。现行的物流费用报表不能全面反映当期的物流作业费用,当前的会计核算方式不能客观地反映物流部门的真实成本。因此,通过完善物流企业会计核算办法来核算物流成本费用势在必行。

3 RGB创新模型

3.1 RGB的提出

联想到可见光谱中色光可以由红(Red)、绿(Green)、蓝(Blue)三种基本色光按不同的比例混合而成的三原色理论,将其类比运用到物流业务之中。各工业企业纷繁各异的物流业务模式与物流费用体系可以视为光谱中的各种不同颜色的色光,而行业内物流业务的共性本质要素则可以看作红、绿、蓝三种不可再分解的基本元素。只要找到基准要素便可对行业物流作业进行标准化分类,进而建立口径统一的行业内通用的标准化物流费用台账体系。

通过分析行业内各工业企业的物流业务共性,我们回归物流作业本质,分析各工业企业物流业务的基准与核心要素。研究发现能够真正反映业务实质的基本记账单元,并将其作为构建物流作业成本中心的基础标准,由此创造性地提出了烟草物流作业中心RGB 分类模型,并以此建立一套具有指导性的行业通用的费用台账、统计报表和对标指标体系的标准化解决方案。

3.2 RGB模型

通过研究分析各工业企业的物流业务本质,我们发现设施资源、物流环节与物流对象三大要素是构成各项物流业务的基石。其中设施资源与物流环节相组合能够得到物流作业模式,物流环节与物流对象相组合能够得到物流作业模块,三大要素结合便能够构成物流作业中心。

由此,我们便引申得到了物流作业中心RGB 分类模型,模型中R(RESOURCE)指设施资源,G(SEGMENT)指物流环节,B(OBJECT)指物流对象,通过找共性、定基准,利用RBG创新理论便可将物流作业进行科学分类,在此基础上便可进一步构建纵横可比的物流业务分类统计体系。

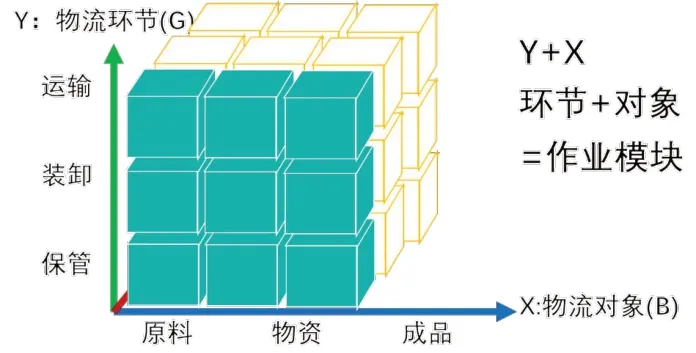

具体来说,通过物流对象(B)、物流环节(G)两个维度所包含要素的组合可以得到相应的作业模块,如图1所示。其中物流环节(G)包括运输、装卸、保管三个物流业务关键环节;物流对象(B)包括原料、物资、成品三大工业物流关键对象,其中原料对象进一步可细分为初烟、片烟与附属品;物资对象可进一步细分为零备件、烟用材料(常规)与烟用材料(循环经济);成品对象可进一步细分为自产烟与回购烟等。

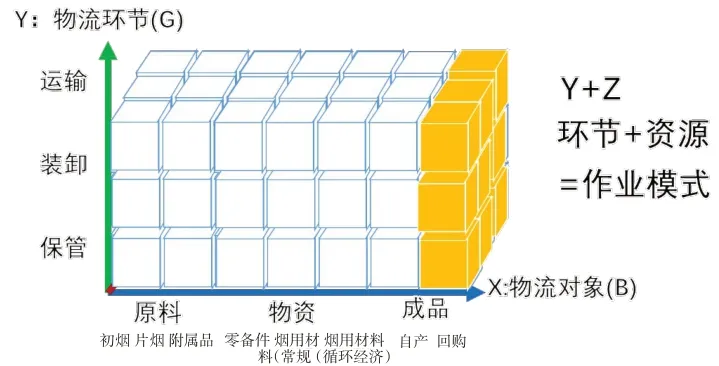

将设施资源(R)、物流环节(G)两个维度要素组合可以得到相应的作业模式如图2所示。其中设施资源(R)包括用于物资仓储保管的平面仓库、自动化立体仓库,用于物资运输的汽运、空运、铁运、船运交通工具或运力资源,以及用于装卸搬运的叉车、托盘等设施设备资源。

图1 RGB模型作业模块

图2 RGB模型作业模式

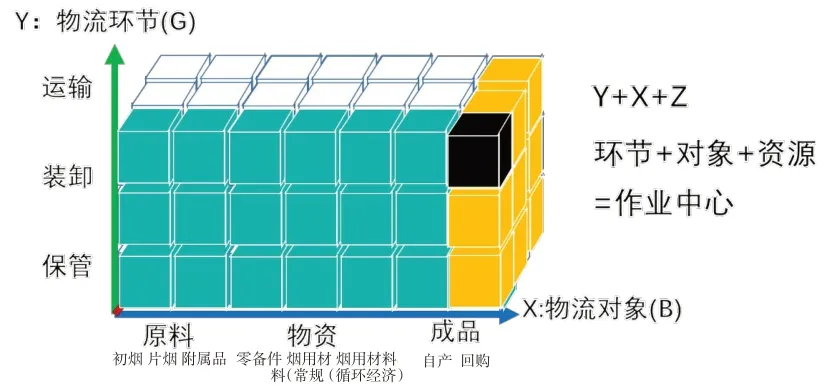

最后,将设施资源(R)、物流环节(G)与物流对象(B)三维度要素进行立体整合可以得到作业中心,如图3所示。

图3 RGB模型作业中心

4 RGB模型的应用

4.1 RGB模型在烟草物流行业的应用

在烟草物流行业,运用RGB模型中“环节+对象=作业模块,环节+资源=作业模式,环节+资源+对象=作业中心”的方法,可对各项物流业务进行分类。例如成品卷烟中的自产卷烟对象与运输环节组合可得到自产卷烟运输作业模块;平面仓库、自动化立体仓库与物资保管环节组合可以得到平库保管模式和立库保管模式;汽车运力资源与运输环节和自产卷烟对象组合可以得到自产卷烟汽车运输作业中心。

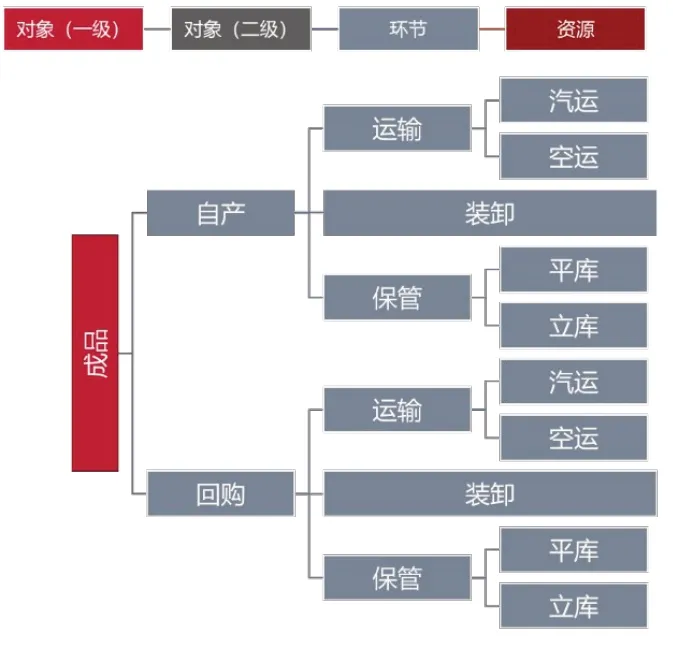

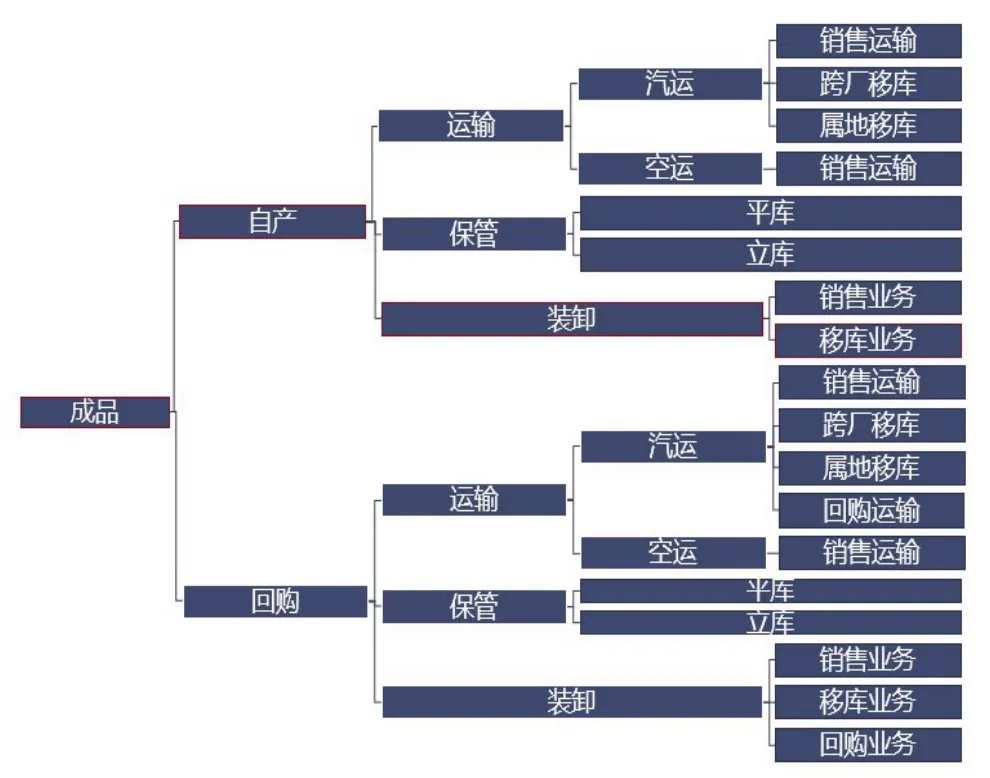

在上述分类的基础上再增加业务属性可以形成工业特色的作业中心。以卷烟成品业务为例,卷烟成品一级对象下可细分出自产卷烟成品与回购卷烟成品两个二级对象,之后结合RGB模型,增加业务属性,两个二级对象均涉及运输、装卸、保管三个环节,其中运输环节可用资源为汽运与空运,保管环节可用资源有平库与立库,根据RGB模型中“环节+对象+资源=作业中心”的理论可以划分出成品业务的10个作业中心,如图4所示。

图4 RGB模型在烟草物流行业成品业务的应用

通过RGB 模型结合行业特性得到的作业中心,既反映了各工业企业物流作业的本质特征,又在整个行业内具有可比性与通用性,很好的解决了目前工业企业由于未构建标准化物流作业中心而出现的记账口径不一、物流费用统计数据缺乏指导意义、费用指标不具有可比性的难题。

4.2 RGB模型在红塔物流的应用

以行业内业务边界最广、物流对象最全、组织架构最完善的工业物流中心—红塔集团物流中心的成品业务为例,运用RGB 模型,按物流环节、资源以及物流对象划分作业中心,之后再根据红塔现有业务,增加业务属性维度得到各作业成本中心,并运用ABC 作业成本法全面梳理成本中心发生的各项费用,从而形成包括组织机构、作业对象、作业环节、设施设备、业务属性五个维度在内的行业通用的物流费用统计体系设计方案。

首先,我们通过将红塔物流成品作业中心展开至业务属性层,得到18个作业成本中心(红塔三大对象共69 个作业成本中心),具体划分结果如图5所示:

图5 RGB模型在红塔物流成品业务的应用

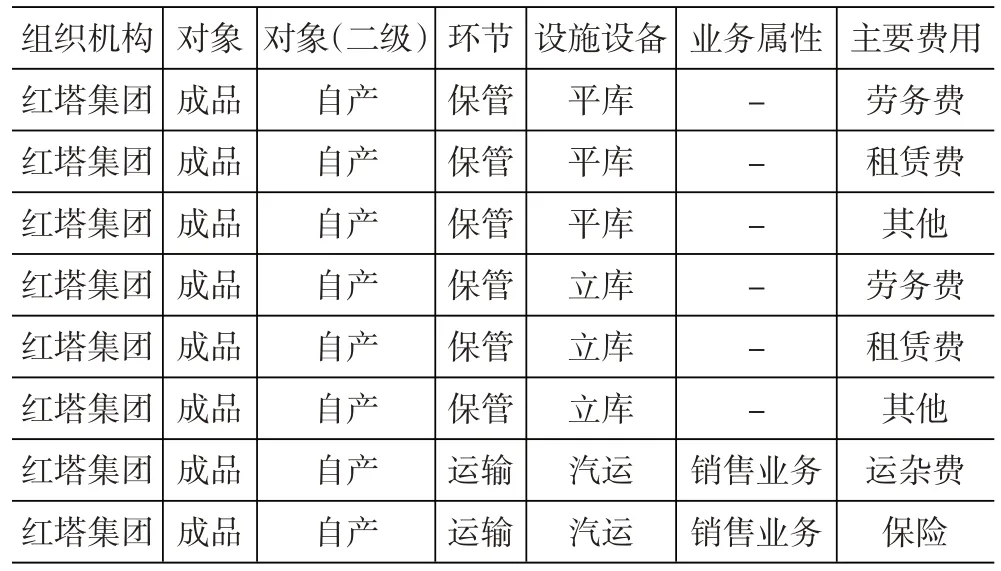

之后,对作业中心采用ABC 作业成本法进行费用记账。根据费用规划,按费用发生进行归集,红塔共归集出198 项费用项目。红塔物流各环节涉及费用构成清单(部分)见表1。

表1 红塔物流各环节涉及费用构成清单(部分)

如上可见,在运用RGB模型按物流环节、资源以及物流对象划分作业中心的基础上,我们根据红塔现有业务,增加业务属性维度得到了各作业成本中心。同时运用ABC作业成本法全面梳理成本中心发生的各项费用,从而形成包括组织机构、作业对象、作业环节、设施设备、业务属性五个维度在内的行业通用的物流费用统计体系。作业中心是烟草行业物流的最小共性作业单元,适用于整个行业物流,基于此编制的费用统计报表、对标指标具有了可比性、可用性,解决了行业在费用对比、对标指标评价时的标准难题,为树标杆企业、提升管理水平提供了有力的支撑。

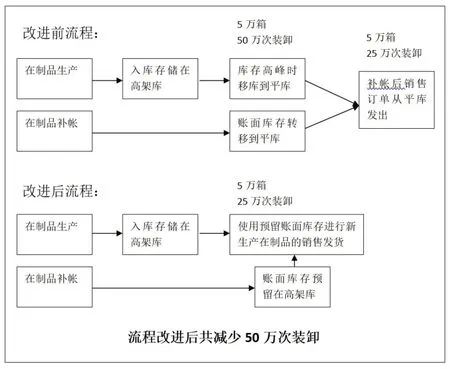

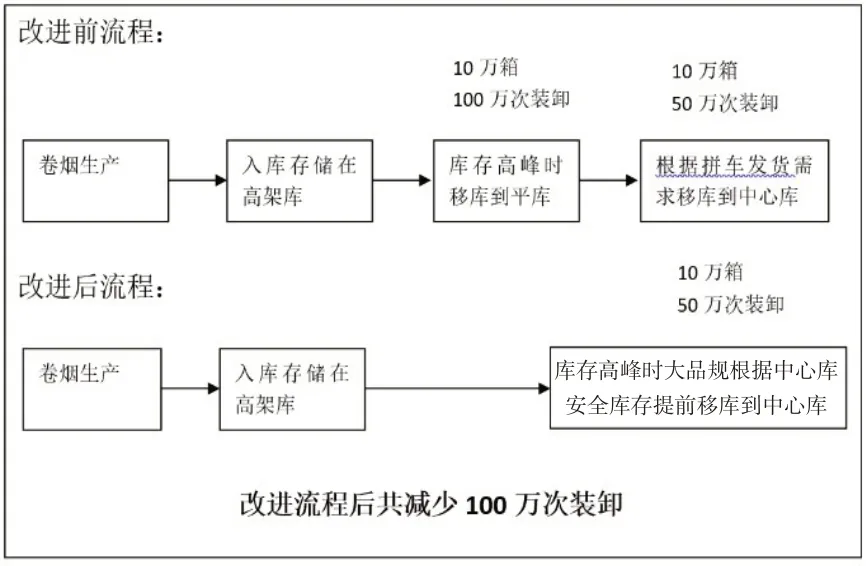

同时通过分析该统计体系下的物流费用统计数据,我们寻找到了业务环节管理的薄弱点,找准了降本增效的突破口,发现了物流精益改善的价值洼地。方案试点期间,通过管理报表发现移库费用同比偏高,进一步分析移库业务,发现厂内卷烟移库、中心库卷烟移库两个作业存在冗余流程。通过业务流程再造,精简移库作业环节,优化移库调度策略,实现了精益改善如图6(a)、图6(b)所示。经测算,全年厂内卷烟移库量减少约1/3,预计减少150 万次移库作业量,由移库产生的二次装卸费用亦大幅降低。按2017年数据测算,移库装卸费用全年预计可节约27万元。

图6(a)厂内在制品移库流程精益改善示意图

图6(b)有码烟移库到中心库流程精益改善示意图

5 总结

本文从烟草行业报表所关注的采购、仓储、销售三大物流环节出发,针对行业内目前尚未建立单独的物流作业中心、工业与商业企业业务模式不统一、物流费用管控粒度较粗、记账口径不一致、统计数据指导性不强等问题,从物流费用全成本的角度出发,回归物流作业本质,在行业内率先提出作业中心RGB创新分类模型。并基于RGB模型将烟草物流作业进行分类归集,形成了行业通用的物流作业中心,应用ABC作业成本法,设计了一套包括组织机构、作业对象、作业环节、设施设备、业务属性五个维度在内的行业通用的物流费用记账体系和统计体系,实现了财务与业务的一体化融合,解决了困扰行业统计体系、对标体系的标准难题,为进一步提升物流费用管理水平提供了一种新的工具与方法论。

最后,我们以红塔集团物流中心成品业务为例进行模型的实际应用,通过细化梳理形成了18 个成品作业中心,之后运用ABC 作业成本法将物流费用归集到各个作业成本中心,建立了细化到物流环节、物流对象、物流业务的物流费用台账体系。并通过分析总结,找到了短板,实施了精益改善,实现了降本增效,提升了红塔物流供应链精益水平。

RGB 模型的提出,为作业中心的分类提供了一种新的方法,有利于ABC作业成本法的推广和应用,其不仅适用于烟草行业物流,同样也为非烟草物流提供了积极的借鉴。