基于自然资源价值核算的深圳市绿色经济协调发展分析

2019-07-24孙芳芳王璟睿李光德深圳市环境科学研究院广东深圳518001

陈 龙,孙芳芳,张 燚,王璟睿,李光德 (深圳市环境科学研究院,广东 深圳 518001)

资源环境问题是民生问题,直接关系到社会的稳定与和谐。当前我国社会正面临突出的资源环境问题,公众生态环保意识不断提升,环保舆情和民意诉求已成为倒逼地方经济转型升级的重要推手,实现社会经济与资源环境协调发展已经成为各级政府的重要目标。如何加强自然资源管理与核算是实现上述目标的重要技术支撑,而各类自然资源价值与负债核算技术缺失的现实,使得编制自然资源资产负债表成为必然选择。党的十八届三中全会提出“探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计”[1],随后,中央和各部委也多次印发相关政策文件,这为自然资源资产负债表编制研究工作提供了良好契机。

当前,我国自然资源资产负债表编制工作仍处于探索阶段,尚未形成统一的规范样式[2-4],各学者的研究主要集中在负债表框架构建[5-7]、负债定义[8-10]与价值核算[11-13]3个方面,而有关自然资源价值与社会经济之间关系的研究较少。基于此,笔者以深圳市2007年、2011年和2016年的生态资源遥感解译结果,根据深圳市自然资源资产负债表价值核算体系,计算近10 a来深圳市自然资源资产价值,并借助绿色经济协调度指数(GEI)定量评价深圳市自然资源与社会经济间的协调发展水平,以期为拓展自然资源资产负债表应用、研究自然资源利用与经济发展水平之间的关系提供思路。

1 研究区概况

深圳市位于广东省南部,毗邻香港,位于北回归线以南,属南亚热带地区。陆地面积1 997.27 km2,海岸线长229.96 km。全市属低山丘陵滨海区,整个地势东南高,西北低。辖区包含9个流域、310多条河流,242座水库以及珠江口海域和3个海湾。2017年深圳市地区生产总值约2.24万亿,三产比例为0.1:41.3:58.6,年末常住人口为1 252.83万人。

2014年至今,深圳市不仅开展了城市层面的自然资源资产负债表框架体系顶层设计,还在以生态保护为重点的大鹏半岛和工业发展为代表的宝安区开展试点实践,上下联动不断完善;构建的城市自然资源资产负债表体系,既包含了与资源资产有关的多数指标,也包含了体现指标属性的实物量、质量、价值、流向、负债与损益,并将自然资源资产负债表体系与审计制度联合,在一个系统平台上进行构建,使负债表直接体现和应用在自然资源资产审计系统的制度框架中。截至目前,深圳市自然资源资产负债表已在全市推广应用,开展了十余例领导干部自然资源资产责任审计,出版了包括林地、城市绿地、湿地等在内的自然资源资产价值核算技术方法的专著[14-15]。

2 研究方法与数据来源

2.1 自然资源资产价值核算

2.1.1 自然资源资产价值核算指标

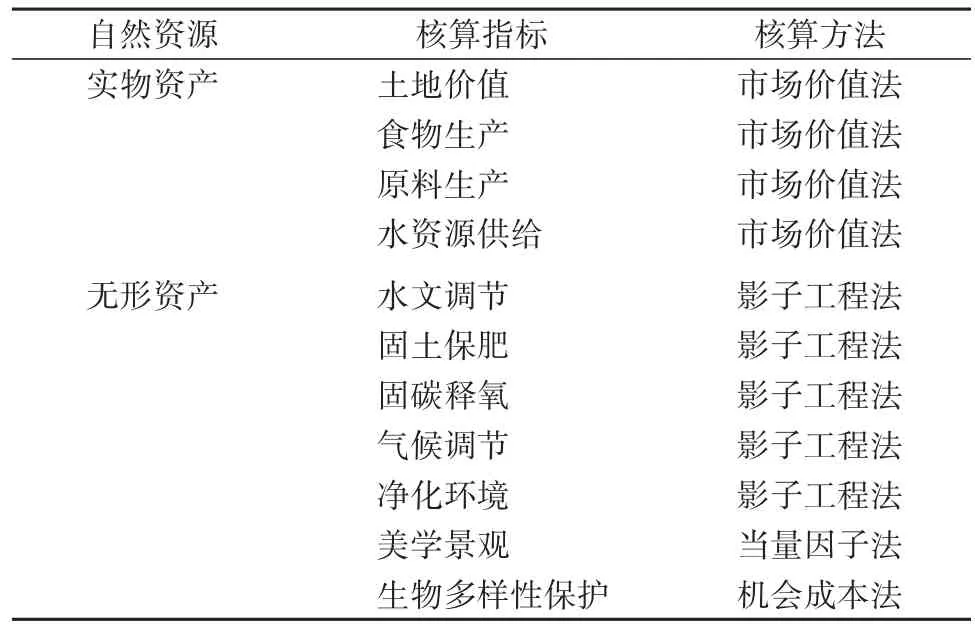

根据深圳市自然资源资产负债表框架体系与价值核算体系,结合深圳市生态资源测算结果,深圳市自然资源资产包括林地、城市绿地、农用地、湿地、水体、沙滩和未利用地共7类,各类自然资源资产价值包括实物资产价值和无形资产价值,具体见表1。

表1 深圳市自然资源资产价值核算指标及方法Table1 Indicators and methods for Natural resource asset value accounting in Shenzhen City

2.1.2 自然资源资产价值核算方法

当前,实物资产价值主流核算方法是市场价值法,无形资产价值核算方法大致分2类:当量因子法和功能价值法,功能价值法又包括影子工程法、机会成本法、防护费用法等[16-18]。在开展深圳市自然资源资产价值核算过程中,各指标具体核算方法见表1。

2.2 绿色经济协调度指数

绿色经济协调度(GEI)指研究期内单位面积自然资源资产价值(NRV)的变化率与单位面积GDP变化率的比值。

式(1)中,G为绿色经济协调度;N1、N2分别为研究时段始、末的单位面积自然资源资产服务价值,元·hm-2;P1、P2分别为研究时段始、末的单位面积GDP,元·hm-2。

鉴于自然资源资产服务价值的核算方法体系与生态系统服务价值大体相同,参照生态经济协调度指数划分等级[19-20],将绿色经济协调发展等级划分6类:G≥1表征自然资源资产保护与经济发展呈高度协调状态;0.5≤G<1表征自然资源资产保护与经济发展呈中度协调状态;0≤G<0.5表征自然资源资产保护与经济发展呈低度协调状态;-0.5≤G<0表征自然资源资产保护与经济发展呈低度冲突状态;-1≤G<-0.5表征自然资源资产保护与经济发展呈中度冲突状态;G<-1表征自然资源资产保护与经济发展呈高度冲突状态。

2.3 数据来源

土地利用数据来自SPOT5遥感影像,成像时间分别为2007年12月、2011年12月和2016年12月。各类自然资源资产价值核算参数来自《深圳市自然资源资产核算技术研究》,GDP数据来自深圳市统计年鉴。

3 结果与讨论

3.1 土地利用变化分析

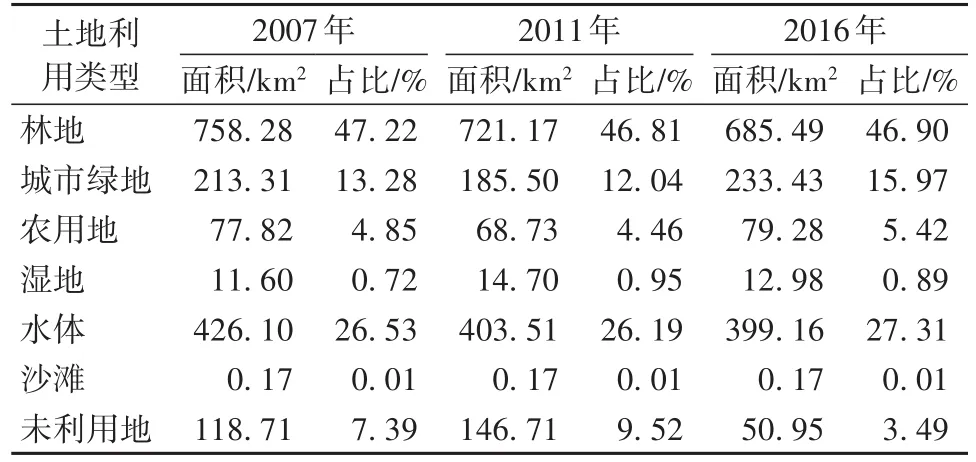

根据遥感解译结果,深圳市自然资源主要以林地、水体和城市绿地为主,三者总和占比约87.42%。由表2可知,近10 a来深圳市自然资源发生较大变化,各类自然资源面积总和下降了144.53 km2,年均降幅1.00%。未利用地面积降幅(-57.08%)最大,净减少67.76 km2,年均减少率6.34%;林地面积净减少72.79 km2,年均减少率1.07%;水体面积净减少26.94 km2,年均减少率0.70%;沙滩面积近10 a来维持不变。另外,湿地、城市绿地和农用地面积有所增加,其中湿地面积增幅(11.90%)最大,净增长 1.38 km2,年均增长率1.32%;城市绿地面积净增长20.12 km2,年均增长率1.05%;农用地面积净增长1.46 km2,年均增长率0.21%。

表2 2007—2016年深圳市土地利用面积变化Table 2 The change of land use area and dynamic in Shenzhen City from 2007 to 2016

近10 a来人类活动对未利用地的影响最大,其次是湿地、林地、城市绿地、水体和农用地,对沙滩的影响最小。这与深圳市实际情况相吻合。近年来深圳市城市化快速发展,工业企业发展、基础设施建设和房地产发展侵占了大量的未利用地、林地和水体,全市建设用地面积持续增加。期间,由于深圳市创建国家森林城市,重点工作之一是新建扩建城市公园和开展绿色生态水网建设,城市绿地和湿地面积有所增加;加之深圳市从2013年开始实施基本农田改造,因此农用地面积也有所增加。

3.2 自然资源资产价值变化分析

3.2.1 自然资源资产价值的结构变化

在自然和人类活动的影响下,土地利用类型相互转换,影响着自然生态系统的结构和功能,进而影响自然资源资产价值的变化[21-22]。由表3可见,2007—2016年深圳市自然资源资产价值的结构组成发生了明显变化。城市绿地、林地、农用地和水体的单项资产价值从占总价值量的12.92%、45.95%、5.46%和 25.53%下降至 11.62%、45.18%、4.96%和25.49%;湿地、沙滩和未利用地的单项资产价值从占总价值量的0.69%、1.13%和8.33%上升至0.90%、1.40%和10.46%。2011—2016年,除湿地和未利用地单项资产价值占比有所下降外,其余单项自然资源资产价值占比都有所升高。总体来看,未利用地资产价值的变化量最大,为405.69亿元;林地次之,为233.60亿元;农用地最小,为5.48亿元。

从各种自然资源资产价值看,林地和水体的价值量总和约占深圳市自然资源资产价值总量的71.43%,是深圳市自然资源资产价值的主要贡献者。如2007—2016年深圳市自然资源资产总价值减少561.95亿元,这主要是来自林地和水体的贡献,两者资产价值总和减少量达345.51亿元,占深圳市总价值变化量的61.48%。虽然城市绿地、农用地和湿地面积都有所增加,直接导致资产价值增加了22.96亿元,但不足以平衡其他自然资源资产因面积减少而造成的资产总价值减少,所以深圳市自然资源资产总价值呈减少变化。

表3 2007—2016年深圳市不同类型自然资源资产价值变化Table 3 Value change of different types of nature resource assets in Shenzhen City from 2007 to 2016

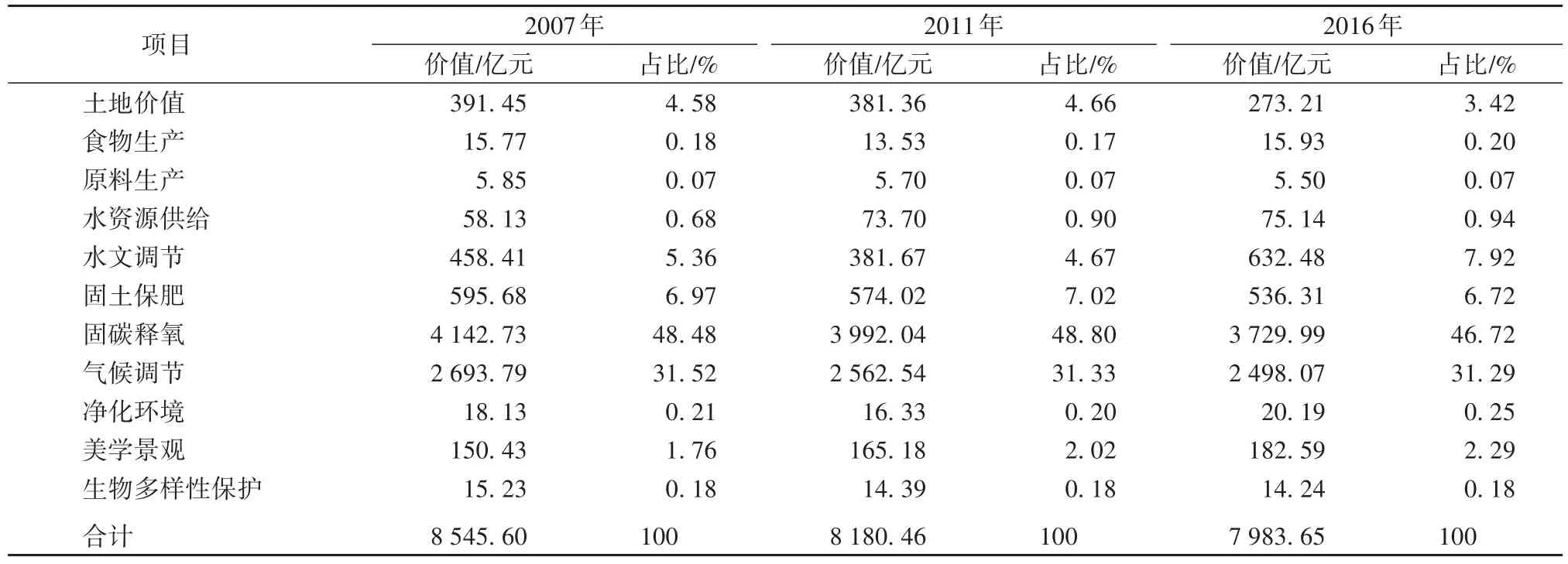

3.2.2 自然资源资产单项服务价值变化

2007—2016年深圳市各类自然资源的实物资产价值占资产总价值比重约为5.32%,无形资产价值占比约94.68%,这表明深圳市自然资源的无形资产价值远大于实物资产价值。由表4可知,在实物资产价值中土地价值占比最高,但由于面积减少导致呈逐年下降趋势;其次是水资源供给价值,呈逐年增加趋势;占比最小的为原料生产价值,呈逐年减少趋势。在无形资产价值中,固碳释氧和气候调节价值之和约占无形资产价值总和的83.84%,是无形资产价值的主要贡献者;生物多样性保护价值占比最低,约为0.19%。近10 a固土保肥、固碳释氧、气候调节和生物多样性保护的价值量在减小,以固碳释氧的减小量最大,为412.74亿元,占总价值变化量的40.75%,这主要是由于林地面积减少所致,林地面积减少引起的固碳释氧价值的减少量占固碳释氧价值变化量的61.88%。水文调节和净化环境的价值先减少后增加,主要是受降雨影响,2011年和2016年深圳市降雨量分别是2007年的83.30%和166.10%。美学景观价值一直在增加,主要归因于生活水平的提高,民众对自然资源游憩价值支付意愿更高导致的。

表4 2007—2016年深圳市自然资源资产价值变化Table 4 Value change of natural resource assets in Shenzhen City from 2007 to 2016

3.3 绿色经济协调发展分析

2007—2016年深圳市GDP增加了12 727.19亿元,按可比价年均增长19.28%;NRV减少了561.95亿元,年均下降0.73%。根据绿色经济协调度(GEI)计算公式,2007—2011年、2011—2016年、2007—2016年深圳市的GEI分别为-0.08、-0.02和-0.04,说明深圳市自然资源资产保护与经济发展不协调。近10 a来深圳市自然资源资产价值不断下降,而社会经济快速增长,根据“绿色经济协调发展水平分级”可知,这种情况下自然资源资产保护与经济发展之间的关系都处于冲突状态。但从单位面积变化率来看,由于深圳市单位面积自然资源资产价值下降率远小于GDP增长率,因此处于低度冲突状态。

通过观察GEI数值可以发现,GEI绝对值都很接近0,且有减小的趋势,这一方面表明深圳市还是可能一直处于低度冲突的状态,另一方面也表明通过人为合理配置资源与经济间的投入比例,深圳市目前存在的冲突状态可能转为协调状态。

3.4 讨论

价值核算是自然资源资产负债表编制的核心与关键所在。笔者以深圳市为例,初步核算了深圳市自然资源资产价值,量化了自然资源保护与社会经济发展之间的协调程度。为完善自然资源资产价值核算体系,拓展自然资源资产负债表应用范围,提高绿色经济协调发展程度,现提出以下几点意见以供讨论。

(1)囿于当前自然资源资产价值缺乏统一核算规范[23-25],在国家尚未统一核算规范前,建议尝试不同自然资源资产价值核算方法,从中选择相对合理的、适宜本地区的方法。

(2)绿色经济协调度核算模型脱胎于生态经济协调度核算模型,该模型适用于自然资源资产价值总量与GDP同时增长或一方出现负增长的情形,而在自然资源资产价值总量与GDP同时减少或一方不增长的极端情况下,该模型是否适用值得探讨。

(3)深圳市森林单项资产价值占全市自然资源资产总价值比例超过45%,说明林地在城市生态系统中具有非常重要的作用,在发展经济的同时,要保持一定的森林覆盖率;注意合理配置经济发展与自然资源保护间的投入比值,划定生态保护红线,在不超过资源环境承载力的前提下,坚持自然资源的有偿使用,完善相关法律法规制度,促进绿色经济协调发展。

4 结论

探索编制自然资源资产负债表是上至中央下至地方政府的绿色发展共识。该研究以深圳市为例,提出了基于自然资源资产价值核算的绿色经济协调发展模型,以2007—2016年生态资源遥感解译结果,核算了深圳市自然资源保护与社会经济之间的协调发展程度。结果表明:

(1)从土地利用类型来看,深圳市各类自然资源主要以林地、水体和城市绿地为主。近10 a来,深圳市城市绿地、农用地和湿地面积都有所增加,林地、水体和未利用地面积都减少了,沙滩面积维持不变。总体上看,深圳市各类自然资源面积总和下降较多,年均降幅1.00%。

(2)从资产价值结构来看,林地和水体的价值是深圳市自然资源资产价值的主要贡献者,两者价值总量约占深圳市自然资源资产价值总和的71.43%。2007—2016年深圳市自然资源资产总价值减少了561.95亿元,这主要归因于自然资源占地面积减少。

(3)从单项服务价值来看,深圳市自然资源的无形资产价值远大于实物资产价值,无形资产价值占比约94.68%。在实物资产价值中,土地价值占比最高,原料生产价值占比最低。在无形资产价值中,固碳释氧和气候调节价值之和约占无形资产价值总和的83.84%,是无形资产价值的主要贡献者;生物多样性保护价值占比最低,约占无形资产价值总和的0.19%。

(4)从与社会经济协调发展来看,2007—2016年深圳市单位面积自然资源资产价值变化率远小于GDP变化率,处于低度冲突状态。但GEI绝对值在逐渐减小,说明深圳市自然资源保护与社会经济发展之间的关系正在逐步往协调发展方向靠拢。