经济周期非线性动力模型响应参数分析

2019-07-18赵君1天津外国语大学英语学院国际商务系一带一路天津战略研究院

赵君1.天津外国语大学英语学院国际商务系; 2.“一带一路”天津战略研究院

经济周期是指在市场经济活动过程中主要经济指标演变所经历的有规律的扩张和收缩交替变化现象[1],代表了国民总产出、总收入和总就业的波动,呈现周期性波动变化形态。目前,多种复杂因素影响下的经济系统呈现出复杂的发展运行规律,普遍认为经济系统中的总供给与总需求、生产与贸易等存在非线性关系。20世纪以来,一些专家学者提出采用动力学理论,研究经济周期复杂的变化规律的思想[2]。1940年Kaldor基于凯恩斯的收入-支出模型理论,并假定储蓄和投资都为收入水平的非线性函数形式,建立了非线性经济周期模型[3]。在此之后,Kaldor的研究引起了相当多的专家学者关注,对经济周期模型进行了研究与发展[2]。Chang和Smyth基于Kalor的非线性经济周期模型研究,提出二维微分方程的收入和资本的连续型非线性动力经济周期模型系统[4]。1951年Goodwin引入Hicks消费函数思想,建立了包含有消费函数、投资函数及其恒等关系式的非线性经济周期模型[5]。基于Goodwin模型,许多学者利用常数、周期函数及随机函数来描述Goodwin模型中的自发函数,模拟经济周期复杂的驱动因素,对经济周期发展现象给予理论解释与预测[1]。Puu和Sushko发展了Samuelson-Hicks经济周期模型,提出在经济周期模型中采用指数三次方函数来描述非线性诱发投资[6]。李伟等人结合Goodwin的改进消费函数思想和Puu的非线性投资函数思想,以GDP为研究对象提出了一个新的经济周期模型,研究了自发函数为常数时经济周期模型的稳定性[7]。Li等人基于Goodwin与Puu经济周期模型,考虑自发投资与自发消费的总和为周期力和高斯白噪声激励对非线性经济周期模型演变的影响规律[8]。方文轩也基于该模型,研究自发函数为三角周期函数时非线性经济周期模型的随机稳定性与分岔问题[9]。孙涛采用Chian等提出的范德波尔型经济周期模型,研究了该经济周期模型非线性演变规律[10,11]。孙学英和李佼瑞基于Goodwin与Puu的经济周期模型,采用路径积分法对非线性经济周期模型指标的转移概率密度进行了参数研究[12]。严惠云等人研究了色噪声激励下非线性随机经济周期模型及其稳定性,分析了最大Lyapunov指数与噪声的自相关时间、边际消费率及噪声强度的关系[13]。卯兴聪等人将借贷消费及借贷投资引入基于Goodwin与Puu的经济周期模型,对模型的动力学参数进行估计,分析了外部干扰项对该系统的分岔和混沌行为的影响规律[14]。

为研究周期性自发调节下非线性经济周期收入响应,采用周期函数可以模拟经济活动按照一定的周期规律自发调节,如下式所示[6]

采用上述隐式增量谐波平衡法进行计算,建立主响应幅值A和次响应幅值B与自发调节变化频率ω的变化曲线。同时,将Y的系数平方根设定为经济周期固有频率。

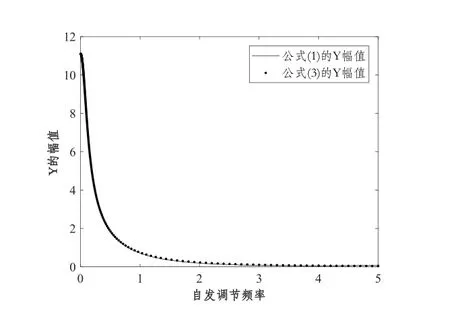

为了验证计算非线性经济周期收入响应准确性,将式(1)进行4阶龙格―库塔积分计算式(1)所描述非线性周期收入响应幅值与自发调节频率的曲线,如图1所示。

图1 隐式增量谐波平衡法计算收入响应有效性验证

当周期性自发调节变化频率逐渐增加过程中,收入主响应呈现由峰值逐渐降低的变化趋势。主响应峰值出现在周期性自发调节变化频率为零处;收入次响应随周期性自发调节频率增加,呈现先增大后减小的变化规律,在经济周期模型固有频率处达到峰值。政府应控制周期性自发调节变化频率顺应经济系统变化自身运动频率,确保经济周期平稳发展。