基于AHP的钢铁企业环境责任成本绩效评价体系构建

2019-07-17谷慧玲李静马莎

谷慧玲 李静 马莎

摘要:钢铁企业是国民经济的支柱产业,钢铁企业在为经济发展做出贡献的同时其高污染的特点又带来一系列的环境问题,因此对钢铁企业环境责任成本绩效进行评价具有重要的现实意义。运用AHP模型从环境责任事前成本、环境责任事中成本和环境责任事后成本三方面构建钢铁企业环境责任成本绩效评价体系,并以Y钢铁企业为例进行分析,为其他钢铁企业环境责任成本绩效评价提供参考。

Abstract: Iron and steel enterprises are the pillar industries of the national economy. Iron and steel enterprises contribute to economic development while their high pollution characteristics bring a series of environmental problems. Therefore, it is of important reality significance to evaluate the environmental responsibility cost performance of steel enterprises. The AHP model is used to construct the environmental responsibility cost performance evaluation system of iron and steel enterprises from three aspects: environmental responsibility pre-cost, environmental responsibility cost and environmental responsibility after-the-fact cost. The Y steel enterprise is taken as an example to provide reference for the environmental responsibility cost performance of other steel enterprises.

关键词:钢铁企业;环境责任成本;绩效评价;AHP

Key words: steel enterprise;environmental responsibility cost;performance evaluation;AHP

中图分类号:F275.3 文献标识码:A 文章编号:1006-4311(2019)12-0018-04

0 引言

钢铁行业作为重要的原材料工业之一,对我国经济发展的重要性不言而喻。钢铁企业具有高污染、高排放的特点,在生产过程中产生的粉尘、二氧化硫等物质会对环境产生不利影响。钢铁企业应主动承担社会责任,加强对其生产经营过程的环境保护,建立一套行之有效的环境责任成本绩效评价体系,为实现我国经济绿色、可持续发展做出自己的贡献。基于此,本文运用AHP模型建立钢铁企业环境责任成本绩效评价体系,以期为钢铁企业健康发展提供指导。

1 理论基础

1.1 环境责任成本的概念

环境责任成本是指企业以承担社会责任为宗旨,在生产经营活动中为保护环境以及实现环境达标而所投入的相关成本,包括环境责任事前成本、环境责任事中成本和环境责任事后成本。企业为了减少其生产对环境的不利影响,会在生产之前采取一定的措施,以减少生产活动对环境产生的危害,在这个过程中产生的费用例如购置环保设备的费用、环保产品的设计成本、技术研发投入等为环境责任事前成本。环境责任事中成本是指企业在生产过程中检测残余物质的成本、環境污染的监测计量成本、环保设备的折旧费与维修费等费用。如果企业已经出现污染问题,那么企业就要采取措施治理污染,环境责任事后成本是指企业在污染问题产生后所支付的治理污染费用、环保罚款、对员工环境责任意识培训费用等费用。

1.2 环境责任成本绩效评价的概念及意义

环境责任成本绩效评价是指企业运用指标体系对其在保护环境和治理污染方面取得效果进行综合评价,以帮助管理者做出正确决策的过程。环境责任成本绩效评价是对企业是否实现环境目标进行评价,建立一个合理的环境责任成本绩效评价体系对企业的生产经营具有重要意义。一方面,通过对环境责任成本的绩效评价,有利于企业发现环境保护中存在的问题,从而制定合理的清洁生产计划,促进企业的可持续发展。另一方面,运用指标体系对企业在治理污染和保护环境取得的效果进行评价有利于向外部利益相关者提供准确的信息,使其做出正确的投资决策。

2 钢铁企业环境责任成本绩效评价体系构建

2.1 指标选取的依据

在设计评价指标时应注意所选取的指标应与企业的实际紧紧相连,要做到科学合理。钢铁企业的生产工艺较为复杂,但环境保护应贯穿于整个生产环节,在生产准备阶段、生产过程中以及生产结束后,钢铁企业都应持续关注环境保护问题,因此本文从事前、事中和事后成本的角度出发,通过对钢铁企业的实地调研及阅读相关文献,最终确定了20个评价指标,并将定量指标与定性指标相结合,建立全过程的钢铁企业环境责任成本绩效评价体系。

2.2 钢铁企业环境责任成本绩效评价体系的内容

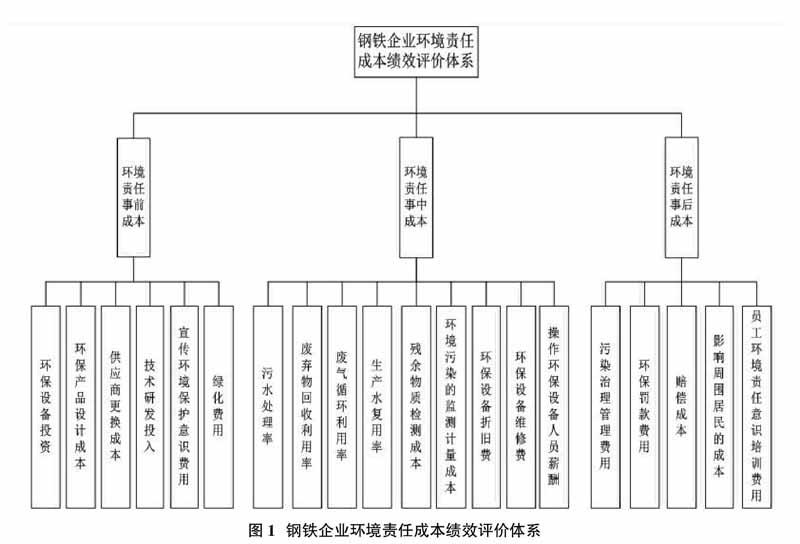

本文所选取的钢铁企业环境责任成本绩效评价指标主要包括环境责任事前成本指标、环境责任事中成本指标和环境责任事后成本指标三方面,环境责任事前成本指标主要反映钢铁企业在生产准备阶段的环境投入状况,如企业在生产准备阶段购买环保设备、设计环境产品等。环境责任事中成本指标反映钢铁企业在生产过程中的环境保护状况,如污水处理情况、除尘情况等。环境责任事后成本指标主要反映钢铁企业对所产生的环境污染问题的处理情况。具体的钢铁企业环境责任成本绩效评价体系如图1所示。

如图1所示,構建的评价指标体系划分为三个层次:第一层为目标层,即钢铁企业环境责任成本绩效评价指标。第二层为准则层,其中包括环境责任事前成本、环境责任事中成本和环境责任事后成本。第三层为指标层,具体内容为:环境责任事前成本,包括环保设备投资、环保产品设计成本、供应商更换成本、技术研发投入、宣传环境保护意识费用和绿化费用。环境责任事中成本,包括污水处理率、废弃物回收利用率、废气循环利用率、生产水复用率、残余物质检测成本、环境污染的监测计量成本、环保设备折旧费、环保设备维修费、操作环保设备人员薪酬。环境责任事后成本,包括污染治理管理费用、环保罚款费用、赔偿成本、影响周围居民的成本和员工环境责任意识培训费用。

2.3 钢铁企业环境责任成本绩效评价体系解释

2.3.1 环境责任事前成本指标

环保设备投资是指钢铁企业因购买环保设备所产生的费用,如购买除尘设施、污水处理设施等。环保产品设计成本是指钢铁企业设计环保产品所产生的费用,如支付设计人员的薪酬、购买环保材料的费用。供应商更换成本是指钢铁企业因环境问题而更换供应商所产生的成本。如钢铁企业为购买除尘效果更好的设备而更换除尘设备供应商。技术研发投入,是指钢铁企业在技术研发方面的投资费用,如有些钢铁企业所研发的生产环保智能指挥中心,该设备可随时监测企业的在安防、环保方面的状况。宣传环境保护意识的费用是指钢铁企业为提高员工的环境保护意识而产生的宣传成本,通常企业会通过制作关于保护环境的宣传单册、宣传片等措施来提高员工的环境保护意识。绿化费用是指钢铁企业在厂区内进行绿化所产生的费用。

2.3.2 环境责任事中成本指标

污水处理率是指钢铁企业的污水处理量与污水排放总量之比,钢铁企业在炼铁、炼钢及轧钢等生产工艺中会产生大量废水,这些废水包含许多有毒物质,若不加以处理直接排放会给人类及动、植物的健康带来不利影响,因此污水处理率是评价钢铁企业环境保护工作的重要指标之一。废弃物回收利用率是指可回收利用的废弃物总量与产生的废弃物总量之比,钢铁企业在生产过程中会产生高炉渣、钢渣等废弃物,而有些废弃物在建材、水泥等领域应用广泛,提高废弃物回收利用率有利于钢铁企业实现固废“零排放”、实现绿色发展。废气循环利用率是指废弃回收利用总量与气体发生总量之比,钢铁企业生产废气具有较高的回收价值。生产水复用率是指钢铁企业生产用水的重复利用比率,它是衡量钢铁企业环保节能的一个重要指标。残余物质检测成本,是指钢铁企业在监测残余物质对环境的影响时所产生的费用。钢铁企业在生产过程中需要时刻监测环境的污染情况,在这个过程中所产生的费用为环境污染的监测计量成本。环保设备折旧费是指企业按照一定的方法如加速折旧法对环保设备所计提的折旧费用。对环保设备进行维护和修理的费用为环保设备维修费。操作环保设备人员薪酬是指企业向操作环保设备人员所支付的工资。

2.3.3 环境责任事后成本指标

在环境污染问题出现后,钢铁企业会采取一系列措施来治理污染,在这个过程会发生相应的管理费用如办公费、支付给技术顾问的咨询费等。环保罚款费用是指有关政府部门因企业环保工作不到位对企业进行处罚所产生的费用。赔偿成本是指钢铁企业因环境污染问题而对相关利益人进行赔偿所产生的费用。影响周围居民的成本是指企业污染当地的土地、水资源等影响周围居民身体健康的成本。员工环境责任意识培训费用是指企业通过邀请专家、外出学习等措施对员工环境意识进行培训所产生的费用,提高员工环境责任意识是钢铁企业实现绿色发展的关键一环。

2.4 各项指标权重的分配

2.4.1 构造判断矩阵

结构模型中准则层因素用Ci表示,指标层因素用Ri表示。根据所建立的钢铁企业环境责任成本绩效评价体系,运用专家打分法,邀请20位专家根据Saaty教授提出的1-9标度法对准则层中的各项指标和指标层的各项指标进行两两比较,确定判断矩阵中各元素的数值,标度的含义如表1所示,由此构造出4个判断矩阵。

2.4.3 评价指标权重计算

由上述计算可知,判断矩阵通过一致性检验,通过计算可得出各项评价的权重,如表2所示。

2.5 绩效评价方法及评分标准划分

钢铁企业环境责任成本绩效评价指标包括定量指标和定性指标,为了使绩效评价的结果更为客观公正,本文运用德尔菲法来对钢铁企业绩效进行评价。德尔菲法也称专家调查法,简单易行,在很多领域应用广泛。将钢铁企业的相关情况和评价标准单独发给各个专家,由专家们进行评价,最后收回汇总专家们的意见,整理出综合意见,如果评价结果差距太大,则将上述资料再次单独发给各位专家,由他们再次进行评价,然后多次反复直到得出趋于一致的评价结果,使评价结果更为合理。评价标准及分值区间如表3所示。

3 钢铁企业环境责任成本绩效评价体系的应用

Y钢铁有限公司成立于1992年,注册资本2000万美元,公司员工8000名,经营范围包括生产和销售钢铁、不锈钢产品、高线等,Y钢铁公司严把质量关,合格率较高,其产品销往全国各地,并远销欧洲、东南亚等地区。高污染是钢铁行业的特征之一,因此,作为钢铁企业来讲应不断加强环境成本管理。近年来,Y钢铁企业不断加大环保投资力度,促进企业绿色发展。本文将所构建的钢铁企业环境责任成本绩效评价体系应用于Y钢铁企业中,并运用德尔菲法对Y钢铁企业环境成本管理方面的工作进行评价。通过对Y钢铁的调研分析,整理Y钢铁企业的相关资料,并将其寄给20位专家,由专家对Y钢铁企业环境责任成本绩效进行打分,最终得到如表4所示的Y钢铁企业环境责任成本绩效评价结果。

Y钢铁企业的环境责任成本绩效评价的综合得分为67.5822分,根据评价标准可知Y钢铁企业环境责任成本绩效处于及格水平,环境责任成本管理水平仍有待提高。其中环境责任事前成本的得分最高,其次是环境责任事后成本,最后是环境责任事中成本。

①从环境责任事前方面来看,Y钢铁企业在环保设备投资及技術研发投入方面得分较高,说明该企业重视对环境保护方面的投资,对环保的投资较高可能会在短期内影响到企业的利润,但从长期看这有利于提高企业的核心竞争力。在供应商更换和绿化方面Y钢铁企业做得较好,Y钢铁企业择优选择符合环保要求且对环境污染程度较低的原材料,并不断加大对厂区的绿化投入,努力为员工创造较好的工作环境。在宣传环境保护意识方面得分较低,表明Y钢铁企业在宣传环境保护方面力度不够,应采取相应的措施加强对环境保护意识的宣传。

②从环境责任事中成本来看,Y钢铁企业环境责任事中成本得分最低,其中在污水处理率、废弃物回收利用率、废气循环利用率和生产水复用率方面做得较差。钢铁企业在炼铁、炼钢及轧钢等生产工艺中会产生大量废水、固体废弃物及废气,如果不及时加以处理,就会造成资源浪费,因此,Y钢铁企业应加大对“三废”问题处理力度,不断提高“三废”综合利用率,促进企业绿色发展。在环保设备维护和计提折旧方面,Y钢铁企业能够做到定期对环保设备进行维护和修理,并采取合理的方法计提折旧。在环境污染的监测计量方面得分最高,说明Y钢铁企业能够及时对生产过程中的环境保护状况进行监测,努力降低环境污染问题出现的概率。

③从环境责任事后成本来看,Y钢铁企业在治理污染和环保罚款费用方面做得相对较好但仍有提升空间,说明该企业能够及时治理所产生的污染问题并及时缴纳罚款。Y钢铁企业在员工环境责任意识培训方面得分较低,而提高员工环境责任意识是钢铁企业实现绿色发展的重要举措,因此Y钢铁企业应采取相应措施加强对员工环境责任意识的培训,不断提高员工的社会责任感和整体素质。

4 结束语

钢铁行业在我国国民经济中占据重要地位,但钢铁企业高污染、高排放的特征又会对环境造成一定程度的污染,因此对钢铁企业的环境责任成本绩效进行评价极其重要,建立合理的环境责任成本绩效评价体系是检验钢铁企业环境管理、提高经营业绩的有效措施之一。本文从环境责任事前成本、环境责任事中成本和环境责任事后成本三方面建立了钢铁企业环境责任成本绩效评价体系,并利用AHP模型赋予各项指标的权重,该体系能够客观、公正地评价钢铁企业环境责任成本管理方面的业绩,有利于钢铁企业发现自身存在的不足,有针对性地改善经营管理,促进其可持续性发展。

参考文献:

[1]姚翠红.供给侧结构性改革下我国钢铁企业环境绩效评价研究[J].财会月刊,2017(02):40-46.

[2]刘子莹.基于环境责任下的成本管理研究[J].现代经济信息,2016(165):247.

[3]王燕,王煦,赵凌云.钢铁企业环境绩效评价指标体系研究——基于生态文明的视角[J].生态经济,2016,32(10):46-50.

[4]理明佳.物质流成本会计视阈下企业环境绩效评价研究[D].天津理工大学,2014.

[5]唐华,陈慧妍.上市公司环境绩效审计评价方法研究[J].财会通讯,2013(31):90-92.

[6]谢东明.基于生态效益理念的我国企业环境绩效管理研究[J].财政研究,2012(11):28-31.