基于预算科目视角的中央财政科研项目经费管理研究

2019-07-17郭丽红

郭丽红

(中国科学技术信息研究所,北京 100038)

0 引言

中央财政科研项目经费作为科技财力资源的一种,其微观层面的科研项目经费管理对于减轻科研人员负担、提高科研人员积极性、提升经费资源使用效率具有重要意义。中央财政科研项目资金前后端的预算、审计和综合绩效评价采用的是有关科研项目资金管理办法所规定的预算科目(开支范围内容),而中间的管理过程(核算)采用的是部门预算支出经济分类科目(以事业单位为例),这必然导致两种依据和标准衔接不畅甚至脱节。

有研究表明,中央财政科研项目预算科目和部门预算支出经济分类科目的统一能解决预算、核算和审计、综合绩效评价的脱节问题,能给科研项目经费管理的相关人员带来便捷[1-3]。但是,科目统一后,科研项目预算可能无法体现科研项目的特性,不便于相关部门或机构对科研项目进行管理,也有碍于科学评价科研项目的综合绩效。

本文尝试通过分析中央财政科研项目预算科目和部门预算支出经济分类科目之间的异同来建立映射表,以解决科研项目预算、管理过程(核算)和审计、综合绩效评价之间的上述脱节问题。

1 中央财政科研项目经费管理流程和问题

中央财政科研项目预算、管理(核算)、审计和综合绩效评价的流程和关系简化后如图1所示。

中央财政科研项目经费管理的流程是一个编制预算、进行管理(核算)、接受审计和综合绩效评价、将审计和绩效评价结果指导下一轮或其他项目编制预算的循环过程。

编制预算、审计和综合绩效评价依据采用的是有关科研项目资金管理办法所规定的预算科目(开支范围内容)。在编制预算环节,依据预算科目和科研项目开展的实际需要编制预算;在核算的环节即在对项目承担单位管理过程中,首先确定支出符合项目预算的要求,然后按照部门预算支出经济分类科目的标准进行记账;在审计和综合绩效评价环节,将按经济分类科目确认的会计账目重新分类形成项目决算表或预算执行表。在整个循环过程中预算环节采用项目预算科目,管理(核算)环节采取部门预算支出经济分类项目,审计、综合绩效评价采用项目预算科目。因为采取了两种不同的依据和标准导致各环节数据衔接不畅甚至脱节,增加了科研人员、财务人员和审计人员的工作难度。

1.1 预算编制

中共中央办公厅、国务院办公厅印发的《关于进一步完善中央财政科研目资金管理等政策的若干意见》(以下简称“50号文”)明确中央财政科研项目要将预算编制进行简化、把预算的调剂权限下放给项目承担单位,即简化预算编制科目,合并差旅费、会议费和国际合作与交流费3个科目,由科研人员根据科研活动实际需要编制预算,并按上述规定统筹安排使用这3项费用。随后发布的《国家重点研发计划资金管理办法》《国家科技重大专项(民口)资金管理办法》和《关于国家自然科学基金资助项目资金管理有关问题的补充通知》均将预算科目简化为10个,即按照50号文要求合并会议费、差旅费、国际合作与交流费科目,仅国家科技重大专项(民口)项目为11个,多了“基本建设费”科目。中央财政支持的各类科技计划(专项、基金)的支出预算科目则和开支范围基本保持一致。科研项目预算则依据上述资金管理办法规定的科目即开支范围和科研项目的实际需要进行编制。

图1 中央财政科研项目经费管理的流程

1.2 管理(核算)

对中央财政科研项目的承担单位而言,项目资金的管理(核算)要按照有关财经法规和财务管理制度的要求进行,不同类型或性质的承担单位,具体执行的会计准则和制度不同,对科研项目资金的核算方式也不尽相同。例如事业单位在进行预算会计核算时,就要将支出按照部门预算支出经济分类科目进行明细核算。

1.3 绩效评价

中央财政科研项目实施期满后,项目承担单位要严格按照《中央财政科技计划项目(课题)结题审计指引》及相关规范组织实施结题审计工作,项目管理专业机构则应当根据有关要求,严格按照任务书(含项目或课题预算表)的约定,考核任务完成情况和项目资金管理使用情况,组织开展综合绩效评价。因为科研项目审计和绩效评价均要审查或评价项目资金的管理、使用是否符合项目任务书和预算书的规定,所以这个环节需将管理(核算)环节产生的数据按预算科目统计的决算表或预算执行表的要求重新进行分类。

2 中央财政科研项目预算科目和经济分类科目的区别

2.1 适用对象的不同

中央财政科研项目预算科目的适用对象是中央财政科研项目。科研项目预算科目的设置是为了将项目组织实施过程中与研究活动相关的费用进行细化分类,以更清晰、简明的方式来反映科研项目的经费需求、规范科研项目的支出范围,以便于对科研项目进行经费审批、检查和评价等管理。因此,科研项目的预算科目设置有直接费用和间接费用两大类。

部门预算支出经济分类科目的适用对象是所有纳入部门预算的经济业务,各种类型机关事业单位的各种经济活动均需要通过支出经济分类科目来核算,反映了各单位整体支出情况和分类支出情况。

适用对象的不同是这两类科目体系本质上的不同。这两类科目体系适用范围的差别导致具体科目设置的差异,但实施科研项目和科研活动其本质是一种经济活动,是部门预算支出经济分类科目核算的内容之一,两者之间是一种包含关系,但是为了体现科研项目的特点和便于科研项目的管理,科研项目预算科目只是采用了经济分类科目的部分科目。

2.2 具体科目内容的不同

首先,两套科目在数量上存在差异。因为预算科目和经济分类科目适用范围的差异,两套科目在数量上存在巨大差异。目前,在自然科学基金、国家重点研发计划、国家科技重大专项(民口)三大科技计划的经费管理办法中预算科目为9~10个[4-7],而2019年政府收支分类科目中部门预算支出经济分类科目仅“302商品和服务支出”和“310资本性支出”就多达43个[8]。

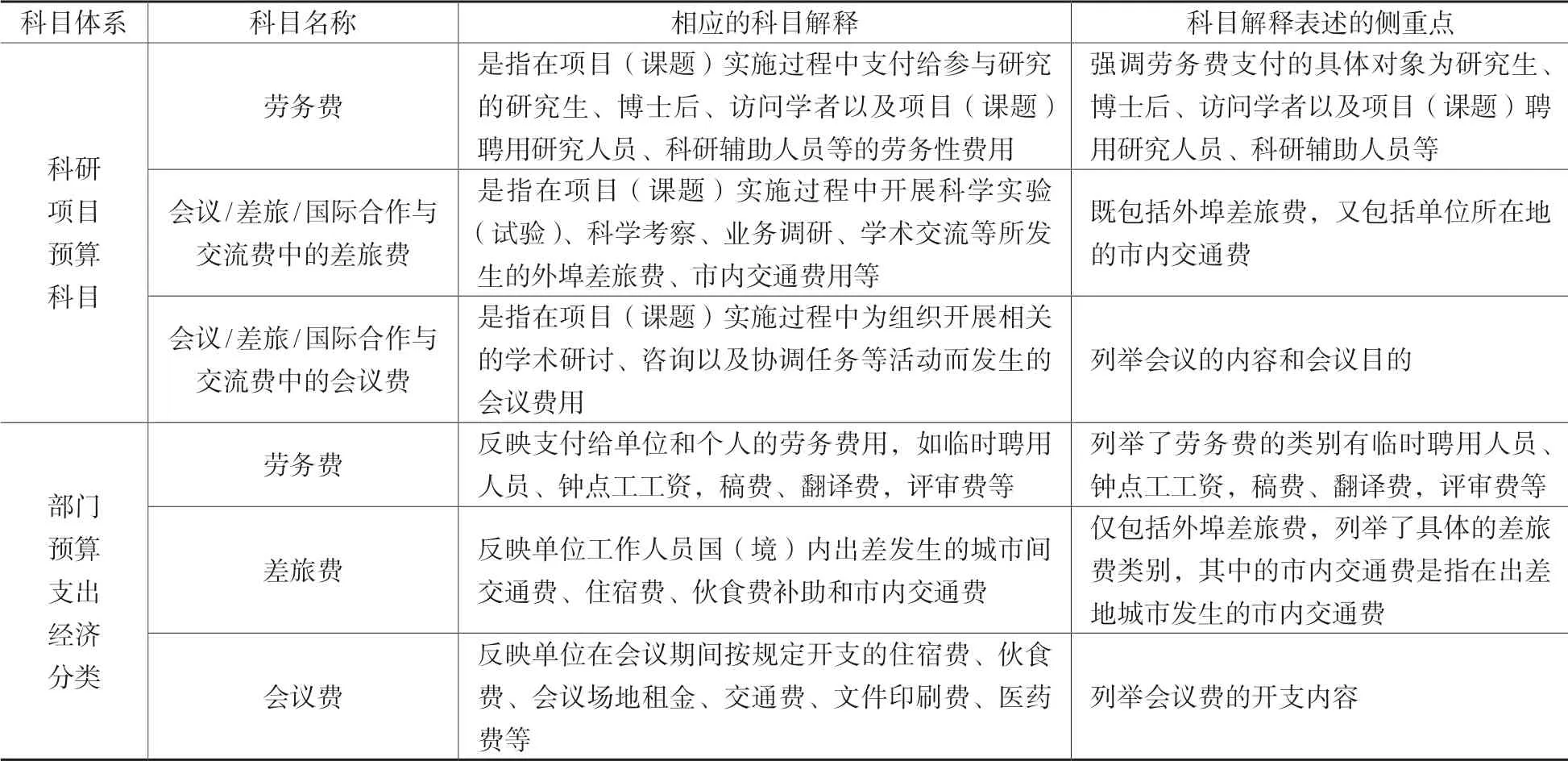

其次,具体科目名称和科目解释的不同。即使是科目名称完全相同的“劳务费” “会议费”“差旅费”(《国家重点研发计划资金管理办法》没有分别解释会议/差旅/国际合作交流费中的“会议费”和“差旅费”),在两套科目体系有关科目的说明中也不尽相同。具体举例如表1。

3 中央财政科研项目预算科目和部门预算支出经济分类科目的映射分析

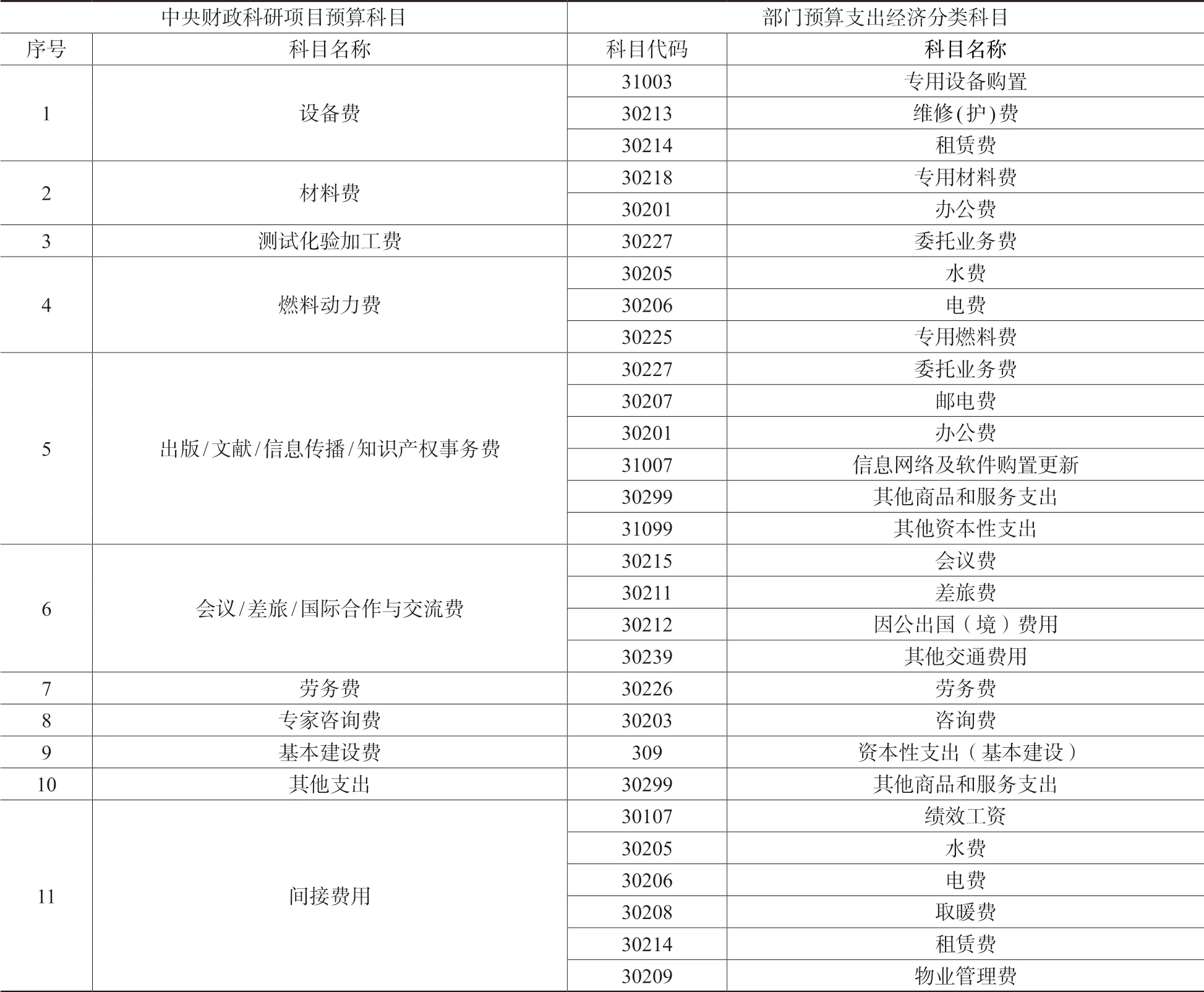

如上所述,科研项目预算科目和支出经济分类科目之间存在差异,但由于实施科研项目和科研活动本质上是一种经济活动,是部门预算支出经济分类科目核算的内容之一,因此可以在两者之间建立映射,可以为每一个科研项目预算科目找到对应的支出经经济分类科目。经分析其映射关系见表2。

表1 两套科目体系中科目名称相同、科目解释不同举例[4-8]

表2 中央财政科研项目预算科目和部门预算支出经济分类科目映射表[4-8]

4 结论

中央财政科研项目预算科目和部门预算支出经济分类科目映射表将科研项目预算编制与会计核算联系起来,同时将会计核算数据重新分类为审计、综合绩效评价中的预算执行情况,即实际支出是否符合预算科目的支出范围和支出标准情况。

财务软件中的辅助核算功能可以进一步简化表2在实务中的操作,即将科研项目预算科目设置成会计核算的辅助核算项。核算时选择支出经济分类科目后,再选择相应的具体预算科目作为辅助核算项,在辅助余额表中即可直接查询科研项目预算执行表即预算科目余额表,实现支出经济分类科目向预算科目的自动转换。

因此,参照本文整理的中央财政科研项目预算科目和部门支出经济分类科目映射表,通过财务软件辅助核算项的设置和选择,实现两套科目间的自动转换,可以有效解决目前存在的科研项目预算、核算和审计、综合绩效评价之间的脱节问题,减轻科研人员、财务人员和审计人员在科研项目经费管理方面的工作负担。