基于平滑扩充原理的商业银行信用风险评级模型及实证

2019-07-10杜永强石宝峰

杜永强, 石宝峰

(1.天津商业大学 理学院,天津 300134; 2.西北农林科技大学 经济管理学院,陕西 杨凌 712100)

0 引言

目前,国内外、外权威机构已经针对商业银行建立了信用风险评级体系。国际评级机构标准普尔、穆迪与国内知名评级机构大公国际以及中诚信国际等机构选择资产质量指标、资本充足性指标以及流动性指标等对商业银行展开评级操作[1~4]。这类评级体系所涉及的评级方法并未披露,只给出了某些银行的评级结果。近年来,与商业银行信用风险评级相关的研究,国内外学者开展了很多工作。例如,柯孔林等[5]把可扩展的数据包络判别模型用于商业银行信用风险评估活动范畴,通过两阶段分类过程对信用状况进行判别。薛锋等[6]选择混合整数规划法创建企业信用风险考评运行体系。这类方法均是基于运筹优化思路建立的银行信用风险评价模型,无需样本数据满足正态分布假设和等协方差条件,提高了模型的判别能力。但是由于此类分析模式存在复杂性因素与权威性低等问题,并非是如同统计分析模式的评级结论能够产生广泛的公信力。王建新等[7]阐释基于“信用风险度”作为输出结果,由此创建基于补偿模糊神经网络架构体系的信用风险评估预测模型。Tsai等[8]选择神经网络给(多元)复合分类器在商业银行信用风险等级的评估活动展开实证探讨。Lin等[9]分类树和支持向量机等模式对商业银行绩效展开绩效考评操作,选择台湾商业银行数据资源展开实证探讨。徐春红等[10]选择主成分分析模式给数据资源展开有效压缩处理,创建主成分Logistic混合式识别模式,既具备高精度且存在高稳态性,可以给商业银行风险识别与评估信用风险带来可行性方案。程砚秋[11]在违约区分能力赋权与原因度赋权的前提下,参考违约样本误差最低化准则展开组合赋权操作,创建以违约判别度为内核的企业信用风险评价模式。陈晓红等[12]分析了我国中小企业目前的融资困境及其根源,提出改进模糊综合评价模型对中小企业进行了信用评估。张奇等[13]从宏观经济环境、信贷行为、经营水平三个维度出发,建立了基于Logit与SVM的银行信用风险混合预警模型。衣柏衡等[14]改进了支持向量机对非均衡样本分类时分类超平面偏移的不足,并将改进算法用于小额贷款公司客户信用风险评估案例中。此类模型要分析银行的违约样本,不过在具体操作环节中,以银行为代表的违约样本大体上不存在,造成此种模型在应用中存在限制问题。张大斌等[15]研究了不确定性KMV信用风险测度问题,利用差分进化算法来优化违约点系数,建立了我国上市公司信用风险测度的不确定性DE-KMV模型。姚德权等[16]选择16个已经在沪深股票市场上市运行的商业银行,以此作为分析的对象,选择资产价格变结构点非参数校验模式,采用变结构KMV模型给商业银行风险承担进行度量。但是这类模型解决不了国内非上市银行的信用风险评级问题。迟国泰等[17]根据评级得分的分布规律模拟扩充样本,建立了与国际权威机构评价结果序关系一致的商业银行信用风险评价模型,试图处理穆迪与标准普尔等全球知名机构对没有评级的商业银行产生的信用风险问题。但文中检验评级得分分布规律的方法极易受到样本数据的影响,通过尝试的方法检验数据服从哪一种分布存在偶然性、可行性不强。

针对上述问题,本文依据平滑扩充运行机理,选择商业银行评分模式进行数据扩充操作,创建和标准普尔评级信息的序关系相吻合的国内商业银行信用评级模型,能够有效处理国内城商银行与没有上市银行等我国还没有进行评级的信用风险评估模式。

1 商业银行信用风险评级模型构建原理

本文参考穆迪与标准普尔等全球知名评级机构的经典理论,创建涵盖资产质量参数、资本充足性参数、管理能力参数、盈利能力参数以及社会敏感属性等几个评级准则层的指标体系[17,19]。指标体系见表1第2、3列。

上述指标体系的合理性在于以下2个方面:一是准则层的设置体现了国内外权威机构的经典观点。①美国联邦金融机构监管委员会的CAMELS评级体系是从资本充足性、资产质量、管理水平等6个方面作为评价准则。②穆迪投资者公司主要是从资本充足性、资产质量、公司治理等7个方面作为评价准则。其中公司治理反映了管理水平。而宏观环境、监管环境两个准则反映的是社会敏感性。③标准普尔主要通过资本、信用风险及其管理、公司结构等8个方面作为评价准则。其中资本和市场风险及其管理反映的是资本充足性,信用风险及其管理反映的是资产质量,公司结构、管理及战略反映的是管理水平,宏观经济及行业风险反映了社会敏感性。④大公国际主要通过资本充足性、资产质量、公司治理等7个方面作为评价准则。其中公司治理反映了管理水平,经营环境、营运价值反映了社会敏感性。⑤中国银监会设立资本充足状况、资产安全状况、管理状况等6个美国联邦金融机构监委会的CAMELS评级标准相吻合。本课题在分析中选择美国联邦金融监委会、标准普尔与穆迪公司等全球知名组织的经典观点,并结合大公国际以及中国银监会的典型观点,建立了符合中国商业银行实际情况的上述六个指标进行考评。在此之中,安全性准则主要是依托于资产质量考评信息、资本充足性信息、管理能力信息以及社会敏感度原则信息等。盈利性准则主要是依托于盈利能力,流动性准则主要是依托于流动性指标。二是因为本文后续的实证分析可以阐释某个运行机制给银行进行的考评活动,可以和标准普尔评级序关系一致的结果,既符合了国际评级惯例,又符合中国资本市场的实际情况。

平滑扩充原理[18]:小样本数据的容量为n、样本标准差为s,分别计算小样本数据的m个分位数xp1,xp2,…,xpm。分位数xp1对应着2.5%的分位点,分位数xpm对应着97.5%的分位点,其它m-2个分位数xp2,…,xp(m-1)对应着2.5%~97.5%分位点之间的m-2个等分位点。以小样本数据的分位数xp1为均值、以小样本数据的标准差s为标准差,模拟产生n个服从正态分布N(xp1,s2)的随机数N1。同理,分别以其他m-1个分位数xp2,…,xpm为均值、以小样本数据的标准差s为标准差,模拟产生m-1组服从正态分布N(xp2,s2)、N(xp3,s2)、…N(xpm,s2)的随机数N2、N3、…、Nm。每组随机数的容量均为n。因此,将上述m组随机数合并在一起,就是扩大m倍后的大样本。

表1 商业银行指标体系与指标数据

基于平滑扩充原理的商业银行信用风险评级模型原理见图1。

图1 基于平滑扩充原理的商业银行信用风险评级模型原理图

2 商业银行信用风险评级模型构建

2.1 指标预处理

x11等指标是正向指标[20],这类指标数值越大表明银行的情况越好。x14等指标是负向指标[20],指标值越小表明商业银行的情况越好。x22是适中指标,数值越接近某一个值越好。本文根据文献[17,20,22]中对正向指标、负向指标、适中指标的打分方式给出指标的得分。定性指标是无法用定量的方法对商业银行评分的指标。例如x31、x32、x33、x63。定性指标的评分标准详见文献[17]。

2.2 商业银行信用风险评级得分

(1)

设:Pj-第j个评价对象的得分;wi-第i个指标的权重;xij-第i个指标第j个评价对象的得分。则第j个评价对象的得分:

(2)

2.3 商业银行评级得分的扩充

2.3.1 数据扩充的步骤

(1)计算评级得分数据的分位点pm[23]

记pm-评级得分的第m个分位点,m=1,2,…,k;m=1时,p1-评级得分的第1个分位点,对应着得分数据的2.5%分位点;m=max{1,2,…,k}=k时,pk-评级得分的97.5%分位点;则p2,p3,…,p(k-1)分别对应着得分数据的2.5%分位点p1和97.5%分位点pk之间的k-2个等分位点。

Pm=((m-1)×0.95/(k-1)+0.025)×100%

(3)

由下文知,式(6)中k为评级得分数据扩大的倍数,k越大说明评级得分扩大的倍数就越大;反之,评级得分扩大的倍数越小。

(2)计算评级得分数据的分位数xpm[23]

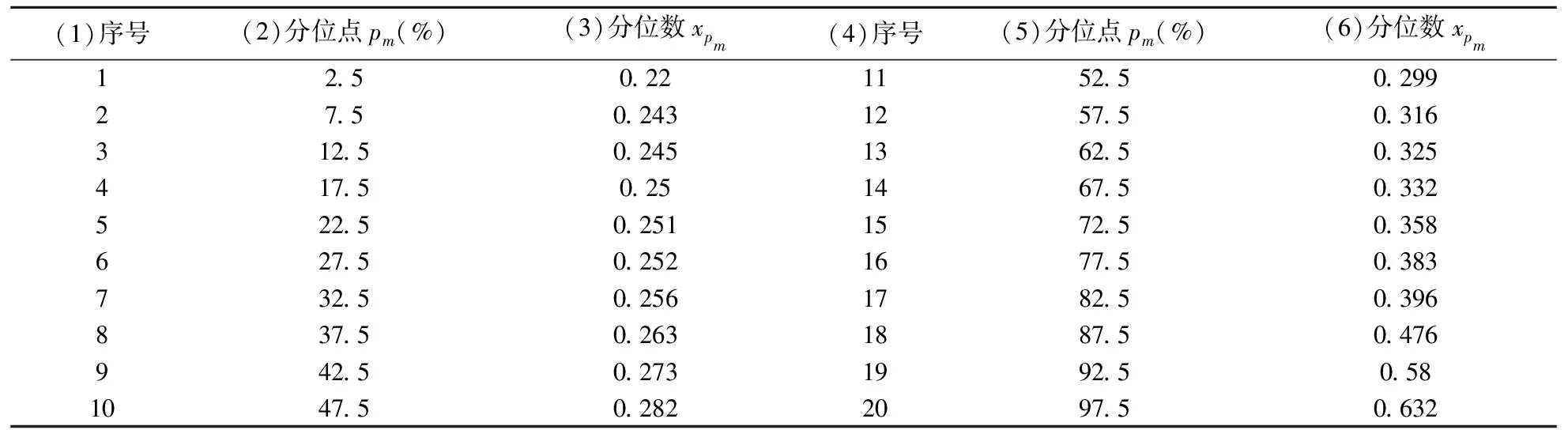

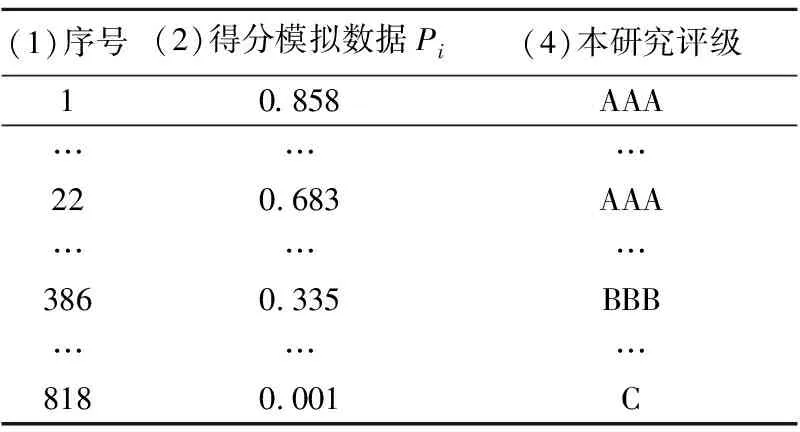

将n个银行信用风险评级得分数据x1,x2,…,xn由小到大依次排列,得到排序后的评级得分数据x(1) 记xpm-银行信用风险评级得分数据分位点pm对应的分位数;n-评级得分数据的个数; (4) (3)Monte Carlo模拟产生随机数 2.3.2 数据分布一致性的统计检验 参考扩充样本的评级分值将其平均划分为9个区间,由此创建9个评价级别。科学性划分的原因体现在以下两个层面[19]:首先是可以让商业银行信用等级出现钟形分布状态。结合此类分布的图像特点,即两端低且中间高,能够保障占比一半的评价样本会在A级与BBB级附近聚集,规避出现大量样本在AAA级或者C级附近聚集的不合理状态,能够有效区分商业银行信用等级。后续的实证分析表明A级样本数量占比为32.89%,BBB级样本数量占比为14.43%。其次是分析结论与国内商业银行现有发展状态相匹配,可以产生应用的价值。国内商业银行样本数据成为评价样本信息扩充的核心信息资源,所以,已经扩充的样本可以表示国内商业银行具体发展情况。 本课题选择五大银行、中国进出口银行、国家开发银行、重庆银行以及渤海银行等41个国内商业银行在2012年的数据资源信息。同时选取美洲银行、花旗银行、美国富国以及摩根大通等5家美国的商业银行2012年的数据资源信息。在2012年,上述银行的指标信息可以在以上46个银行年报[24]中获取,相关数据信息见表1中第4列到第50列所示。 在以上具备研究价值的41个国内商业银行的前提下在增加5个美国知名的商业银行。选择国外相关金融组织的数据信息,拓展考评结论的信用级别,可以完善原先标准普尔对国内商业银行只有三个评价等级的问题。 (1)指标打分 根据文献[20,22]中对正向指标、负向指标、适中指标的打分方式给出指标的得分。列入表1第51~96列对应的位置。本文将适中指标x22拨备覆盖率的理想值[21]设定为100%。 (2)变异系数权重 将表1中第51~96列的指标数据代入式(1),得到各指标的变异系数权重wi,列入表1第98列。 (3)评级得分 在此之中,把表中从52列到96列数据与最后一列中变异系数权重参量各自输入至式(2)中,由此能够获取别的银行评分,相关结论见表2中第3列与第8列。根据表2第3、8列的评价得分能够获取相关商业银行的排名信息,具体结论见表2中的第1列与第6列。在表2中的第4列与第9列信息为标准普尔在2012年为各类商业银行进行的评级结果[24]。 从表2第4、5、9、10列可以看出,本文的评级结果与国际权威评级机构标普的评级结果的序关系是一致的。 表2 银行信用风险评价结果与评价等级 (1)计算评级得分数据的分位点pm 以k=20为例(即,将评级得分数据扩大20倍),说明分位点pm的计算过程。将k=20,m=1代入式(3),得分位点p1=2.5%,列入表3第1行第2列。同理,将k=20,m=2、3、…、20分别代入式(3),得数据分位点pm,结果列入表3第2、5列的相应行。 表3 评级得分扩大20倍时的分位点pm及分位数xpm (2)计算评级得分数据的分位数xpm 本文选取了41家国内的商业银行评级得分作为扩充数据的实证样本。将41家银行的得分由小到大依次排列,得到排序后的评级得分数据,列入表4第2列。以p1=2.5%为例说明与其对应的分位数xp1的计算过程。将n=41,p1=2.5%代入式(4),得xp1=x([1.025]+1)=x(2)。根据表4第2行第2列x(2)=0.22,因此xp1=0.22,列入表3第1行第3列。同理,将n=41及表3第2列其他分位点pm代入式(4),可得其他分位数xpm,列入表3第3、6列的相应行。 扩充数据的实证样本中不包括国外的银行。这是因为评价样本中的国外银行都是评级较高的,不具有普遍性特征,如果引入进来会影响结果。 (3)Monte Carlo模拟产生随机数 (4)数据分布一致性的统计检验 表4 排序后的样本及扩大后的样本 表5第2列的数据来自于表4第3~22列。由于评价得分不能是负数,因此需要将扩充后的数据负值-0.011、-0.102剔除掉。各个级别的样本数据信息需要符合钟形分布情况,存在最高样本数量的情况为A评级与BBB评级。所以,表5中第2列的数据平均值为A级区间的下限与BBB级区间的上限。求得表5第2列的数据均值为0.335,以0.335为A级得分区间的下限,BBB级得分区间的上限。根据表5第2列的最大值0.858、及A级以上有AAA、AA两个等级,因此AAA到A级的级差为(0.858-0.335)/3=0.174。A级得分区间的上限等于0.335+0.174=0.509,列入表6第3行第3列。同理,AAA、AA级得分区间类推,列入表6第3列的相应行。根据表5第2列的最小值0.001、及BBB级以下有BB、B、CCC、CC、C五个等级,因此BBB到C级的级差为(0.335-0.001)/6=0.056。BBB级得分区间的下限等于0.335-0.056=0.279,列入表6第4行第3列。同理,BB、B、CCC、CC、C级得分区间类推,列入表6第3列对应行。 表5 银行信用评价得分的模拟数据 参考表6的第3列考评结论获取相应的区间,在为表2中的第3列与第8列诸多银行进行考评过程中展开等级划分操作,各评价银行对应的信用等级见表2第5、10列。 表6 评价等级区间及样本频率 权威机构未曾给出我国大多数国内非上市银行的信用评级,本文根据平滑扩充原理对商业银行的评级得分模拟扩充,对扩展后的评级得分进行信用等级划分,解决了由于样本少、无法对信用等级划分的难题。经过Mann-Whitney U检验发现通过扩充处理的大样本数据可以有效体现出最初商业银行评分的分布特点,避免了样本扩充后的数据资源难以有效体现最初商业银行评分体系数据分布特征存在的问题,优化小样本扩展成为大样本后出现的问题。特别地,文献[17]根据评价得分的对数分布规律进行模拟,但该方法易受到样本数据的影响,存在偶然性、可行性不强。因此,通过模拟小样本数据服从的特定分布对其进行扩充这种方法不具有普适性。这正是本研究区别于现有研究[17]的不同之处。 (1)实证研究表明,本模型得到的评价结果与国际权威评级机构标准普尔公司的评级结果序关系是一致的。因此,可根据本模型对大多数未经过国际权威机构评级的银行进行风险评级。 (2)实证研究表明,根据平滑扩充原理对数据进行扩充,扩充后的大样本数据能真实的反映原始商业银行的得分分布特征。这正是本文与现有研究的区别。 (3)实证研究表明,根据扩充后的大样本评级得分数据划分9个评级区间。A级样本比例32.89%,BBB级样本比例14.43%。保障约50%的评价样本集中在A级与BBB级周围区域,规避产生很多样本在AAA级或者C级周围出现不合理状态。

2.4 商业银行信用风险评价等级的划分

3 实证研究

3.1 样本的选取与数据来源

3.2 指标打分、权重及评级得分的计算

3.3 模拟扩充评级得分

3.4 信用等级的划分

4 结论