2018年黑龙江省玉米市场分析报告

2019-07-10黑龙江省粮食信息和技术中心陈子刚伞学龙

黑龙江省粮食信息和技术中心 陈子刚 伞学龙

2018年玉米市场化改革进一步深入,黑龙江省玉米市场化购销特征趋于显现,供给侧改革措施不断落地,玉米去库存明显提速,玉米市场价格重心持续上移。但年中市场节奏多变,临储拍卖、干旱减产炒作、非洲猪瘟疫情、中美贸易摩擦、生产者补贴大幅降低、基层严重惜售等影响因素轮番上阵,使我省2018年玉米市场呈现出震荡上扬的年度行情。

一、玉米生产情况

2018年,黑龙江省农业供给侧结构性改革继续推进,鼓励大豆与玉米的轮作以及水改旱。但在国家生产者补贴及2017年玉米价格持续走高的刺激下,农户种植玉米积极性提升,2018年全省玉米种植面积保持恢复性增长,但由于玉米生长期间我省部分产区干旱情况比较严重,导致玉米单产数量略有下降。据国家统计局黑龙江调查总队数据显示,2018年黑龙江省玉米产量3982万吨,约占全国总产量15.5%,玉米播种面积6316.8万亩,约占全国玉米播种面积15%左右。

表1:2014~2018年黑龙江省玉米生产情况统计表 单位:万亩、万吨、斤/亩

二、玉米价格波动情况

回顾2018年度我省玉米市场走势,年初起,承接2017年秋粮上市价格持续上扬的态势,购销价格呈阶梯式上涨,在三月份达到一个高峰;而随着4月份国家临储玉米开拍,市场供应持续宽松,价格逐步回落,8月份非洲猪瘟疫情爆发,养殖户生猪出栏积极性较高,玉米饲料消费需求降低,现货价格逐步探底;春播期间,因不利天气频繁发,导致我省玉米产区补苗、改种现象增多,因而导致秋季新粮上市日期推迟,新粮供应偏紧,农民惜售情绪较浓,推动价格再次直线上涨,在年底到达到了价格的最高点,按照2018年玉米市场价格趋势可以分为以下几个阶段:

图1:2017~2018年黑龙江省玉米市场平均价走势图 单位:元/吨

第一阶段(1月~3月)多方主体抢收,提振玉米现货价格上涨。

2018年元旦过后,我省玉米深加工企业逐渐进入春节前集中备货期,市场购销相对活跃,农户售粮积极性较高,贸易商走货心态较强,省内基层余粮渐少,加上我省部分地区中储粮直属库轮换玉米收购工作尚未结束,且维持之前高价收购,另外由于船运费、铁路运费的下调,我省玉米外流量激增,导致市场主体抢粮现象愈来愈浓,推动玉米价格持续攀升。2月份中上旬我国传统春节,省内部分加工企业面临放假,大多进入停收期,市场购销基本停滞,行情以平稳调整为主;而2月下旬至3月初,春节假期过后我省玉米市场购销逐渐恢复,用粮企业也陆续启动玉米收购工作,但由于基层农户余粮水平偏低、且尚未展开销售,加上大部分地区迎来暴雪天气,导致上量节奏趋于缓慢,实际各厂门到货数量均不理想,为维持正常生产,及时补充库存的缺口,只能采取继续上调收购价格来刺激上量,另外,3月中下旬吉林、黑龙江玉米加工补贴政策出台,分别对实际收购加工消耗的2017年产省内玉米每吨给予100元、150元补贴,导致部分贸易商惜售看涨情绪增加,阶段性玉米供应偏少,提振玉米市场价格上涨,至3月末涨至1598元/吨,较年初上涨66元/吨,涨幅4.1%;同比上涨345元/吨,涨幅27.53%。

第二阶段(4月~7月)临储玉米持续投放市场,供应宽松价格下滑。

进入4月份,国家临储玉米拍卖全面开启,由于拍卖底价远低于市场价格,不足1500元/吨的成交均价使陈粮较2017年产玉米"性价比"突出,且每周投放近700万吨,对现货市场造成较大冲击。另外,4月末我省玉米加工补贴收购期结束,深加工企业库存充裕,收购心态转弱,大多以随用随采为主,5月份之后临储每周供应更是增加到800万吨,市场压力进一步加大,玉米现货价格逐步向临储拍卖粮出库价靠拢,随着7月份临储玉米出库量增大,市场玉米供应量充足,下游企业采购积极性不高,玉米价格偏弱运行,3个月间我省玉米现货市场价格下跌68元/吨,至1530元/吨,跌幅约为4.3%。

第三阶段(8月~10月)东北部分地区干旱,玉米价格缓慢上行。

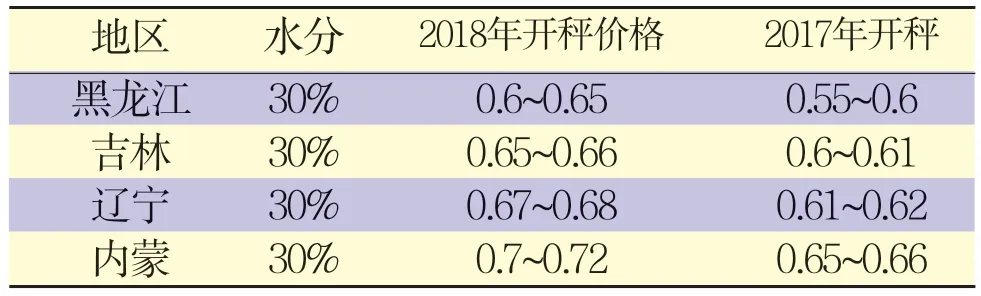

进入8月份,我国部分地区出现非洲猪瘟疫情,并逐步开始扩散,市场开始对后期饲用玉米消费持谨慎态度。但由于辽宁大部、吉林部分地区持续干旱,东北地区新玉米收割进度推后,市场对于玉米减产的预期逐渐升温。同时,受我省玉米加工产业布局不断落地,玉米就地转化消化预期增强,9月下旬我省2018年产新季玉米开始陆续少量上市后,市场主体担忧未来产需缺口放大,市场囤货热情高涨,贸易商入市较为积极,支撑玉米开称后价格上扬。据了解,我省新季玉米开秤价格普遍较去年高50-100元/吨。但由于10月份我省临储玉米依旧持续投放市场,企业及贸易商对政策性低价玉米参拍积极性不减,从而抑制新玉米价格的大幅上涨。

表2:2018年东北地区玉米开秤价格对比表 单位:元/斤

第四阶段(11月~12月)种植补贴标准大幅下调,农民惜售,价格上涨。

11月初按照“为切实保障玉米和大豆生产者种植合理收益,促进种植结构调整”政策,我省启动2018年玉米和大豆生产者补贴资金发放工作,其中,玉米生产者补贴标准为合法种植面积25元/亩,较上年大幅减少108.46元/亩。受玉米种植成本偏高,补贴远低于预期的影响,农户挺价惜售情绪渐浓。同时,受辽宁、吉林减产、上市拖后及国家有权威市场分析机构预测2019年玉米市场供需偏紧的利多消息的推动,贸易商采购积极性较高,提振我省玉米现货价格大幅上扬,11月底至12月上旬省内部分地区玉米价格一度涨至1700元/吨以上,后受到玉米加工企业因前期拍卖粮库存依然较高,收购不积极,加上中美贸易谈判趋缓及非洲猪瘟疫情继续扩散降低了消费预期,省内玉米价格持续回落。到月底时,省内收购价格维持在1650元/吨,同比涨11.4%,12月平均收购价1658元/吨,较上年增加214元/吨。

三、国家政策性粮拍卖情况

据统计,自今年4月12日国家临储玉米开始拍卖至10月26日,29周累计投放临储玉米21988万吨,同比增加13372万吨;实际成交量10012万吨,同比增加4970万吨;其中,我省临储玉米累计投放11561.91万吨,同比增加7574.02万吨;实际成交3725.74万吨,同比2427.52万吨。

四、玉米供需面分析

国家粮油信息中心预测数据显示,2018年度我国玉米年度总消费量为27790万吨,同比增加2023万吨,增幅7.8%。其中,2018年度饲料消费为18500万吨,同比增加1500万吨,增幅8.8%;2018年度工业消费为7300万吨,同比增加500万吨,增幅7.4%。

1.猪瘟疫情影响玉米饲用消费持续降低

自2018年8月3日辽宁沈阳确诊首例非洲猪瘟疫情以来,非洲猪瘟疫情在中国快速蔓延,其中,辽宁锦州北镇市、北京通州区、福建省三明市尤溪县和黑龙江省绥化市明水县这四起被通报感染非洲猪瘟的均是万头猪场,而黑龙江明水县的疫情也是国内迄今为止规模最大的一起,存栏73000头,发病4686头、死亡3766头,据国家统计局数据显示,2018年生猪存栏42817万头,比上年下降3.0%;生猪出栏69382万头,下降1.2%。猪瘟疫情蔓延导致生猪存栏下降的影响,快速向上游饲料原料行业传递,一方面,猪料消费大幅下降,市场预期2018/19年度猪料消费减幅可能达到30%,影响玉米消费大约在2000-2400万吨;另一方面,饲料养殖行业悲观预期持续,导致用粮企业原料库存水平大幅下降。

图2:2011~2018年国内生猪存栏量及出栏量对比统计表 单位:万头

2.玉米加工产能扩张,支撑玉米消费

工业消费是玉米的第二大消费,占据了25%,全国玉米深加工消耗玉米量大体在7000多万吨,玉米深加工主要包括淀粉加工(占比68%)和酒精加工(16%),其次是味精、柠檬酸、赖氨酸和苏氨酸等。玉米价格市场化后,玉米深加工企业在东北主产区转移和新建产能,加工能力显著提升。国家粮油信息中心数据显示:全国在2017年和2018年两年建成2600万吨以上的玉米加工能力;2017年底之前,全国玉米加工转化能力增加近600万吨,2018年年末计划新增近2100万吨,主要集中在黑龙江地区。

图3:全国玉米深加工项目占比图

3.铁路外运情况

2018年我省玉米铁路外运情况受季节性调整影响较大,年初春运铁路运力紧张,玉米外运量大幅缩减;6月份华北地区麦收开始,当地积极出售玉米为小麦腾仓,导致我省玉米外运量减少;7月份两湖、四川、广西等地春玉米陆续上市,导致我省玉米外运量有所减少;但从全年铁路外运情况来看,由于东北地区玉米减产及中美贸易战持续升级影响,玉米替代谷物进口数量降低,而我省玉米质量相对较好且产量稳定,不少外省企业到我省采购玉米,支撑我省2018年玉米外运量整体好于上年。

图4:2017、2018年黑龙江省玉米铁路外运情况 单位:万吨

五、进口替代谷物分析

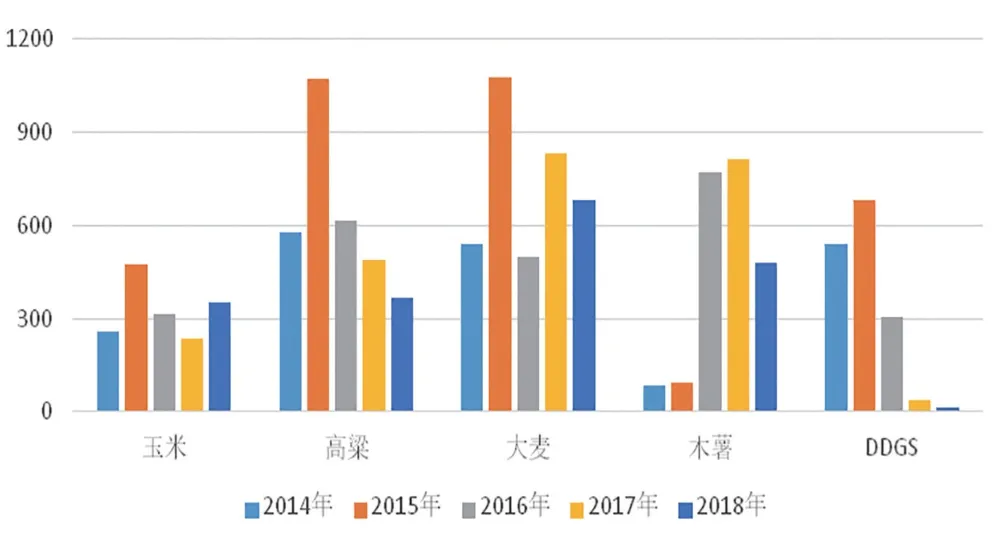

2018年我国进口谷物明显减少,维持1894万吨左右,较去年减少515万吨左右。其中,2018年玉米进口出现反弹,玉米进口总量352万吨,较去年同期增加115.4万吨,但受玉米进口配额和中美贸易摩擦加征关税影响,玉米进口量增长有限,并且352万吨的进口量相较于国内2亿吨以上的玉米消费量而言占比较小,对国内市场影响非常有限。DDGS进口总量14.79万吨,在全球高粱减产的大环境下,中国高粱进口数量出现下滑,进口高粱365万吨,较去年同期下降141万吨,降幅27.87%。大麦进口总量682万吨,较去年同期下降了204万吨,降幅23%;木薯进口总量480万吨,较去年同期下降了333万吨,降幅41%。

图5:2014~2018年饲料谷物进口量 单位:万吨

六、玉米与大豆的比价关系

1.玉米种植收益

受2017年玉米价格偏高影响,2018年我省旱田土地流转费整体呈上涨趋势,玉米种植直接成本382元/亩,较2017年增加28元/亩;土地流转费346元/亩,较2017年增加31元/亩;单产1028斤/亩,较2017年减少14斤/亩。若按开秤初期玉米市场潮粮平均价0.65元/斤计算,自有地种植玉米收益为286元/亩,较上年同期增加47元/亩;加上25元补贴后,收益为311元/亩,较上年同期减少61元/亩。租地种植玉米收益为-60元/亩,较上年同期减少36元/亩;加上25元补贴后,收益为-35元/亩,较上年同期减少92元/亩。

2.大豆种植收益

2018年大豆种植直接成本250元/亩,较2017年增加19元/亩;土地流转费358元/亩,较2017年增加46元/亩;单产277斤/亩,较2017年减少4斤/亩。若按开秤初期大豆市场平均价1.70元/斤计算,自有地种植大豆收益为221元/亩,较上年同期减少43元/亩;加上320元补贴后,收益为541元/亩,较上年同期增加104元/亩。租地种植大豆收益为-137元/亩,较上年同期减少89元/亩;加上320元补贴后,收益为183元/亩,较上年同期增加58元/亩。

通过对比看,2018年,如果是自主土地种植,大豆种植收益比玉米多230元/亩,收益比约为54:31;如果是租种流转土地,大豆种植收益比玉米多218元/亩,收益比为183:35。

七、玉米加工政策

国家鼓励燃料乙醇行业发展,2018年8月,国务院常务会议决定有序扩大车用乙醇汽油推广使用,除黑龙江、吉林、辽宁等11个试点省份外,2019年将进一步在北京、天津、河北等15个省份推广,到2020年,全国范围内将基本实现车用乙醇汽油全覆盖。据国家粮油信息中心数据显示,2018年国内现有燃料乙醇产能为322万吨,比上年增加75万吨,其中玉米燃料乙醇产能270万吨,比上年增加60万吨。玉米深加工补贴力度下降黑、吉两省降低深加工企业收购补贴,并缩短补贴期限。3月16日、23日,吉林公布了饲料及深加工企业收购2017年产玉米的补贴政策,实际收购加工消耗的2017年省内新产玉米每吨给予100元/吨收购补贴。补贴对象为2018年3月15日至2018年4月30日期间收购入库且2018年6月30日前加工完成的省内产新玉米。黑龙江每吨给予150元/吨收购补贴,补贴对象为2018年3月23日至2018年4月30日期间收购入库且2018年6月30日前加工完成的省内产新玉米。

1.玉米加工产业布局

2018年全省玉米深加工能力已经达到2000万吨。目前,玉米深加工已成为消化粮食存量、解决农民卖粮难、稳定玉米市场价格的重要渠道。近年来,一大批国内大型企业集团投资建设玉米深加工项目,目光放眼黑龙江,多家新落户企业达产达效,形成产业化集群。

2.黑龙江玉米深加工在建及投产项目

黑龙江2018年下半年酒精和淀粉新加工项目还在陆续投产,北安、富锦象屿的玉米淀粉开工率都可以达到100%,2018年玉米新增消费仍主要集中在酒精、淀粉等玉米深加工行业。

八、2019年玉米走势分析

展望2019年,市场化程度必将进一步提高,市场因素对玉米价格走势的影响将更加显着,市场各方仍旧会围绕临储拍卖、新粮种植、种植季天气、收获季天气、中美贸易谈判等因素炒作,玉米多空双方斗争势必更加激烈,价格涨落可能更加频繁。供应方面,政策引导和利润驱使相互制约,年度种植面积有望持平,在没有大范围、长周期不利天气的影响下,年度供应量预计与2018年持平;需求端,饲料行业增长速度预计放缓,虽然深加工需求方面依然会保持惯性增长,但增长幅度可能不如往年,因此年度玉米消费增长速度下降的可能性较大;进口玉米及替代品受政策影响,不确定性较大,目前分析可能会有所增多,但影响有限;临储方面,所剩库存已经下降到不及2018年全年成交量的水平,因此2019年很有可能通过推迟起拍时间、降低投放频率、降低单次供应量、提高底价等方式延缓供应,这也是多头最重要的看涨预期。预计2019年玉米价格将以高位震荡为主,市场参与主体对于短期节奏的把握将成为影响收益的关键因素。有消息称,为深入推进种植结构调整,促进米豆合理轮作,调动农民种粮积极性,保障农民种植玉米和大豆的基本收益,2019年,黑龙江省将继续实行玉米、大豆生产者补贴政策,在上年基础上适当提高玉米生产者补贴标准,大豆生产者补贴每亩高于玉米生产者补贴200元以上,大豆生产者补贴每亩不高于270元左右,由此推算,玉米生产者补贴应在每亩25-70元之间。根据玉米和大豆的种植收益比较,如果大豆生产者补贴每亩高于玉米生产者补贴200元以上的话,农户种植大豆的积极性将显著提高,玉米种植面积或将缩减。