2018年黑龙江省水稻市场分析报告

2019-07-10黑龙江省粮食信息和技术中心代滢芸

黑龙江省粮食信息和技术中心 代滢芸

水稻是我国第一大口粮作物,作为全国最大、最重要的粳稻主产区,黑龙江省粳稻产量占全国50%以上,在粮食生产和保障国家粮食安全方面起到了举足轻重的作用,具有重要的战略地位。2018年,在国家稳口粮、调结构的政策引导下,我省积极推进农业供给侧结构性改革,调整优化区域布局和品种结构,加大调减井灌区水稻种植并继续实施优质稻工程的支持力度,水稻生产再获丰收。但我省水稻种植热情不减,水改旱面积减幅不大。全年来看,我省水稻市场两极分化明显,优质优价。圆粒普通水稻受国家政策性抛售和托市价的影响,价格一直围绕政策性价格窄幅波动;而优质长粒水稻则基本属于市场化收购,远高于普通圆粒水稻0.30元/斤左右。受我国2018年继续下调了水稻最低收购价影响,新稻上市后出现了明显的下跌行情,托市政策启动后价格方止跌企稳。

一、2018年黑龙江省水稻市场基本情况

(一)水稻生产情况

2018年,黑龙江省水稻播种面积5676.2万吨,比2017年减少247.1万亩,减幅4.2%。调减的原因,一方面,农业部印发的《2018年种植业工作要点》指出,积极发展优质稻米的同时,还要调减无效供给,力争全国水稻面积调减1000万亩以上。东北地区重点压减寒地低产区粳稻面积,我省取得了一定的成效;另一方面,2018年我国大幅下调粳稻最低收购价,且上年玉米种植收益较好,少部分农户放弃水稻改种玉米。

国家统计局黑龙江调查总队公布数据显示,2018年黑龙江水稻产量2685.5万吨,占全国水稻产量的12.7%,较上年减少133.8万吨,减幅4.7%。单位面积产量946.2斤/亩,较上年减少5.7斤/亩,减幅0.6%。2018年黑龙江省水稻产量与面积减幅不尽相同,除了受种植面积减少影响外,天气情况并不十分理想,水稻播种期干旱少雨,6月份后降水天气一直较多,至8月份主产区气温整体偏低于往年,部分低洼地区出现内涝灾害。但好在雨后升温较快,利于土壤墒情恢复,大部分产区水稻生长发育未延迟,对单产影响有限。

表1:2014~2018年黑龙江省粳稻生产情况统计表 单位:万亩、万吨、斤/亩

(二)水稻供求状况

受政策调整影响,2018年全国稻谷播种面积小幅减少,但由于整体天气情况良好,单产明显提高,稻谷总产量减少有限。据国家粮油信息中心预测,2018年我国稻谷播种面积4.53亿亩,同比下降1.8%;稻谷单位面积产量936.9斤/亩,同比增加1.6%;稻谷总产量21213万吨,同比略减0.26%,逼近2017年的历史最高产量。

自2004年开始,我国连续多年执行稻谷最低收购价政策,在比价效益明显的驱使下,农民种植水稻的积极性常年维持在较高水平,近年来全国年托市收购量均保持在3000万吨以上。2018年政策性稻谷自3月21日开启全品种拍卖以来,虽然拍卖底价降低,但由于大米终端需求长期疲弱,市场需求有限,导致政策性稻谷拍卖成交率整体偏低。目前,国内政策性稻谷结转库存已达1.4亿吨以上,而2018年通过国家粮食交易中心竞价销售的托市稻谷为856.2万吨(不含定向销售及划转),同比下降16.9%,稻谷市场产大于需仍然严重,后期“去库存”任务更为艰巨和急迫。

表2:国内水稻供需平衡表 单位:万吨

(三)水稻收购情况

2018年3月21日,我省启动了政策性收购计划,但由于最低收购价大幅下调,基层农户惜售情绪较高,同时省内多地在优质优价的政策宣传指导下,改种长粒水稻的比例有所增加,市场化购销特征进一步显现,政策性收购数量明显慢于上年。据黑龙江省粮食局统计,自2018年10月1日至12月31日,全省入统企业累计收购水稻2113万吨,较上年同期减少178万吨,其中政策性收购937.5万吨,较上年同期减少528万吨。截至2019年2月28日,全省入统企业累计收购水稻2804万吨,较上年同期减少44.5万吨,其中政策性收购1356.5万吨,较上年同期减少647.8万吨。

(四)稻米铁路外运情况

图1:2018、2018年黑龙江省稻谷铁路外运情况 单位:万吨

2.2018年黑龙江大米全年铁路外运总量383.1万吨,较2017年增加107.4万吨。其中,2月份为全年最低量11.2万吨,一方面受春节影响物流停运,另一方面2018年销区市场旺季不旺现象明显,短暂的春节利好难以提振长期疲弱的市场需求。四季度新米上市,市场对优质大米的需求使铁路外运量大幅增加,11月份全省铁路外运大米54.8万吨,也是全年最高量。

图2:2017、2018年黑龙江省大米铁路外运情况 单位:万吨

(五)水稻竞价销售情况

2018年国储水稻竞价销售自3月21日展开,较上年提前了近2个月,此时省内水稻市场正处于青黄不接时期,农户手中余粮基本见底,原粮供应紧缺,国家适时投放政策性陈稻以平衡市场供需。其中,2013、2014年产临储稻谷拍卖底价较低,企业参拍积极性较高。而4月中旬开始拍卖的2015-2017年产陈粮成交情况却并不理想,一方面其拍卖底价相对较高,另一方面企业补库需求有限,随着投放量增加市场陈粮供应充足,加工企业参拍意愿逐渐降低。截至10月29日,黑龙江水稻累计成交449.3万吨,其中2013、2014年产水稻成交411.8万吨,2015~2017年产水稻成交37.5万吨。

表2:2014~2018年临储稻谷竞价销售情况统计表 单位:万吨

二、2018年黑龙江省水稻价格走势

2018年国家继续下调稻谷最低收购价,粳稻托市价由1.50元/斤下调至1.30元/斤,下调幅度之大,足以看出国家推进农业供给侧结构性改革的决心。在国内供需形势和收储政策的共同影响下,黑龙江省水稻市场购销显示出“平稳—活跃”的状态,全年水稻价格走势大体分为两个阶段:第一阶段为一季度至三季度,是以2017年产水稻为主要粮源的市场行情走势,整体表现较为平稳;第二阶段为第四季度,是以2018年产水稻为主要粮源的市场行情走势,相比于第一阶段出现明显的断崖式下跌。

一季度(1月~3月),2月底前全省水稻继续以2017年集中收购为主导,随着省内水稻可流通粮源不断减少,基层惜售待涨心理渐浓,加上春节利好提振,省内圆粒稻市场平均收购价格由1月份的2998元/吨涨至2月份的3013元/吨;长粒稻市场平均收购价由1月份的3198元/吨涨至2月份的3220元/吨。3月份部分加工企业尚处于休假停产模式,已经开机生产的企业也主要以加工库存为主,3月下旬国家又启动了2013、2014年临储稻谷竞价销售,省内圆粒稻价格承压略降。长粒稻受供应偏紧影响,农户惜售情绪加剧,“优质优价”特征明显,3月份全省平均收购价上涨至3257元/吨,与圆粒稻价差进一步拉大至249元/吨。

二季度(4月~6月),水稻托市收购结束后行情进入市场主导期,随着春播工作陆续展开,省内市场购销活动趋于平淡。尽管2017年产原粮见底本应支撑水稻价格上行,但4月下旬国家全面开启政策性稻谷拍卖,陈粮供应充足利空省内市场行情,圆粒稻收购价格略降,4月份全省圆粒水稻市场平均收购价为3009元/吨,至6月份降为3004元/吨。由于临储稻谷年份跨度较大,且质量参差不齐,主体采购多按质论价,特别是在长粒粳稻基本见底的情况下,部分企业为确保上量提价收购,支撑长粒稻价格由4月份的3264元/吨微涨至3273元/吨。

三季度(7月~9月),基层2017年产原粮购销已基本停滞,采购重心以临储陈粮为主,市场粮源供应宽松,但销区对大米的需求不旺,终端消费呈现出低迷不振的状态,加工企业开机不足,收购主体积极性偏低抑制现货行情。9月下旬,2018年产水稻零星上市,各方主体均在等待新稻大规模收获,观望情绪较浓,致使全省水稻收购价均出现不同幅度下跌。圆粒稻平均收购价由7月份的3005元/吨降至9月份的2989

四季度(10月~12月),黑龙江省新季水稻集中收获上市,受稻谷最低收购价下调影响,2018年圆粒新稻开秤价格整体偏低,10月份平均收购价2680元/吨,与9月份相比每吨下跌300元之多。而长粒粳稻价格受品质及圆、长粒比价关系影响也同步下行,10月份平均收购价为3066元/吨,较9月份下跌190元/吨。11月份,在新稻供应宽松和政策利空的双重影响下,圆粒稻平均收购价进一步下跌至2594元/吨。长粒稻价格则因为品质提升止跌企稳,11月下旬出现小幅回升,涨至3073元/吨。11月13日,国家在黑龙江省启动中晚稻托市收购,加工企业为与国储库竞争粮源,纷纷提价收购,12月份圆粒稻平均收购价上涨至2625元/吨。长粒稻方面由于元旦、春节临近,市场对优质稻需求略有回升,购销较为活跃,加上农户对未来行情看好,惜售情绪加剧,长粒稻平均收购价于12月份上涨至3132元/吨。

根据《教师法》第三条的规定,教师是在法律身份上是履行教育教学职责的专业人员。这就出现了一个问题:教师究竟是国家工作人员还是劳动人员或是专业技术人员。在给教师进行权益保护中,究竟是用技术人员的保障制度还是国家公务人员的保障制度给予教师权利相应的保障呢?这是法律从业者所共有的疑惑,给教师权益保护带来了阻力。其次,关于教师权利的法律条款比较笼统的法律概念,比较模糊不清,不能很好的明确教师所享有的权利和义务,在法律上为维护教师权利提供最有效的保护。

图3:黑龙江省水稻价格走势对比图

三、2018年影响黑龙江省水稻市场行情走势的因素

(一)收储政策

国家托市收购政策主导了我省2018年水稻价格走势。也就是所说的“政策市”。一是国家政策粮的持续抛售占领了市场圆粒水稻的主导价格,全年走势较为平稳。2018年2月,国家公布了2018年中晚稻最低收购价,粳稻最低收购价进一步下调,由2017年的1.50元/斤大幅下调至1.30元/斤。稻谷最低收购价政策自2004年首次实施以来,对稻谷市场影响十分深远,多年的政策化收购使得最低收购价成为稻谷市场的“天花板”价格。因此,2018年稻谷托市价格公布以来,市场对新稻行情普遍看空,由此造成秋粮上市后圆粒水稻价格呈现断崖式下跌,导致10月份新稻开秤价格整体偏低。相应的长粒水稻在与圆粒稻比价效应的牵制下,也相应的出现下跌,农户惜售情绪较高。直到11月中旬黑龙江省水稻托市收购启动,政策提振下现货价格出现明显上涨,曾一度高于托市“天花板”价格20-60元/吨不等。

(二)生产成本

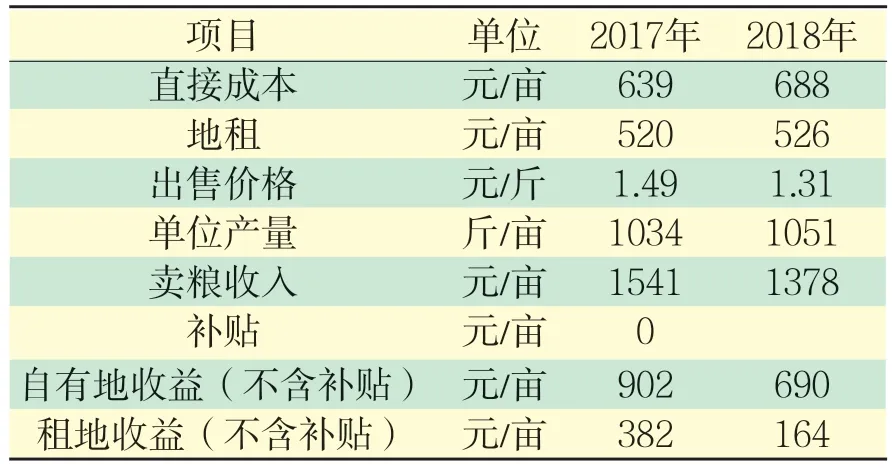

2018年,黑龙江省水稻种植成本(全省平均数,不含农垦,下同)较2017年小幅增加,其中水稻种植直接成本688元/亩,较2017年增加49元/亩;土地流转费526元/亩,较2017年增加6元/亩;单产1051斤/亩,较2017年增加17斤/亩。若按12月份圆粒粳稻市场平均价1.31元/斤计算,自有地种植圆粒稻收益为690元/亩,较上年同期减少212元/亩;租地种植圆粒稻收益为164元/亩,较上年同期减少218元/亩。

按照往年经验,种植成本提高,将使水稻价格重心上移,农民预期水稻销售价格上涨的心理也同样增强。2018年稻谷最低收购价全面下调,政策“天花板”下移,导致市场价格明显低于往年,但成本增加仍在一定程度上对水稻市场价格上涨产生了助推。

表4:2017、2018年黑龙江省水稻种植成本及收益对比表

(三)终端需求

近年来,市场普遍反映居民饮食结构调整明显,副食品替代大米口粮量增加,2018国内终端市场需求持续低迷,严重抑制水稻价格上涨。往年国内院校开学及节日期间,黑龙江省稻米市场价格都会出现明显波动,但今年的价格表现却过于平稳,特别是春节前,依据以往经验,国内稻米市场会出现一波集中备货高潮,但2018年的旺季却迟迟没有出现,大米走货不佳使加工主体无力支持水稻价格上涨,省内部分企业多次下调收购价。

(四)供应宽松

1.新稻丰产

2018年,虽然国家要求调减无效低产区水稻种植面积,但调减主要在早籼稻产区,中晚稻特别是粳稻面积仍有增加。此外,尽管2018年个别水稻产区遭遇了不同程度的洪涝及干旱,但对单产影响有限,总体来看我国水稻种植面积和产量依然处于近几年的高位。国家统计局数据显示,2018年我国水稻播种面积为3018.9万公顷,同比增加1.3万公顷;总产量21213万吨,同比增加357万吨。新季水稻大面积收获上市后,国内市场新粮供给充裕,且终端市场需求相对缓慢,粳稻米市场“稻强米弱”的格局全年演绎,黑龙江省水稻市场缺乏竞争抢购氛围,价格上涨动力不足。

2.庞大的库存

当前我国稻谷总体库存仍处于高水平,去库存压力较大。2018年我国稻谷库存还保持在1亿吨以上的规模,其中粳稻品种尤其是黑龙江省的粳稻库存将达到历史新高。近三年来,我国每年的粳稻托市收购量都在2000万吨以上,而从2018年稻谷托市收购进度来看,早籼稻和中晚籼稻与去年收购水平持平略增,粳稻收购量大幅减少,目前减少幅度预计在900万吨左右,但总体收购量仍将达到1500万吨左右的规模。陈粮库存庞大,对市场构成了较大的心理压力,尤其是在销区市场始终处于需求疲弱的状态下,黑龙江地理位置较为偏远,水稻竞争优势明显不足,价格上行乏力。

(五)国际市场

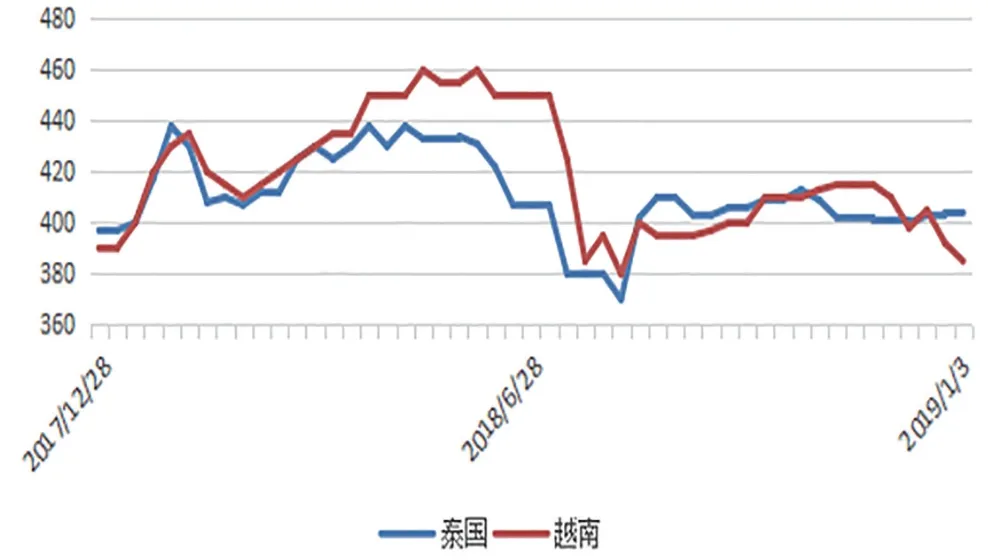

2018年是全球稻米的又一个丰收之年,国际谷物理事会发布报告显示,2018/19年度全球大米产量将超过5亿吨,结转库存也将攀升至近十年来高点。众所周知,我国是世界主要大米进口国之一,进口的大米多来自越南、泰国和巴基斯坦。2018年,受庞大的产量和结余影响,各主产国大米价格普遍回落。

图4:泰国、越南大米5%破碎率FOB价格对比

相比之下,我国大米价格整体表现仍较为强劲,与国际市场价格形成鲜明倒挂。2018年我国进口越南大米完税价格在3000-3500元/吨,国内产区早籼米价格在3650-3750元/吨,明显高于进口米价,而中晚稻价格则要更高。大量价格低廉的进口大米涌入,冲击国内大米市场,尤其是对籼米市场构成较大影响,间接制约国内及黑龙江省大米市场价格上涨。

图5:越南进口大米与国产早籼稻米价格对比 单位:元/吨

值得注意的是,2018年我国首次出现了稻米进口量大降、出口量猛增的情况。随着国内稻米市场价格重心下移,国内外大米价差较往年缩小,大米进口动力相对下降。海关数据显示,2018年1月至12月我国累计进口稻米308万吨,同比下降23.6%;出口稻米208.9万吨,同比增加74.6%,这也是2004年以来的最高水平。

图6:2004~2018年中国稻米进出口量对比图 单位:万吨

四、2019年黑龙江省水稻市场行情展望

(一)政策市影响逐步弱化

自2004年至今,国家连续15年实施稻谷最低收购价政策,保障农民种植收益,极大的提高了农民种植积极性,水稻面积不断扩大,在粮食产量连年增产的背景下,国内水稻库存庞大。2018年,稻谷最低收购价首次全面大幅下调,籼稻市场主体收购较为谨慎,主要依赖政策性收购;粳稻方面受托市价格调整影响较大,新稻开秤价大幅走低,农户惜售严重,加上最低收购价启动较晚,收购进度缓慢。尽管政策已经实锤2019年稻谷最低收购价将维持上一年水平不变,但市场仍然存在看空情绪,政策对行情的干预力度明显减弱。

(二)种植结构将继续调整

2018年,我国农业供给侧结构性改革持续发力,种植结构调整初见成效。随着水稻三大品种最低收购价的全面下调,政策影响逐步弱化,预计2019年水稻种植面积下降的可能性较大。东北粳稻产区市场价格跌幅较为明显,且水稻补贴政策迟迟没有落地,农户种植的积极性明显减弱,预计“水改旱”现象将增多。在国家调减低产区水稻种植面积后,2018年国内早籼稻面积首创新低,但受种植收益亏损影响,2019年仍有继续下降的可能。此外,在2019年2月召开的全国春季田管暨春耕备耕工作视频会议上,农业农村部部长韩长赋表示要加大三江平原地下水超采区井灌稻调减力度,继续优化非优势产区作物结构,因此在政策引导下,2019年水稻种植面积及产量可能会继续双双下降,结构调整进一步推进。

(三)稻谷“去库存”持续发力

近年来,国内大米市场终端需求持续不旺,连年增产使得供应压力较大,而政策性收储带来了庞大的稻谷库存,国家粮油信息中心数据显示,2013-2018年稻谷年末库存平均每年增加2400万吨左右。为了化解高库存,国家一直在创新销售方法,2016年实行了超期存储粳稻销售的办法,2017年实行“分年份”销售办法,2018年又大幅下调了临储稻谷拍卖底价,均取得了一定成效,因此2019年稻谷“去库存”力度也会继续加大。由于2018年的国储稻谷拍卖底价已经高于当前市场价和最低收购价,市场普遍预计2019年的拍卖底价将会继续下调,在2018年产新稻已经见底的情况下,未来市场主体的采购重心将逐步转向低价陈稻,其成交价格也将成为影响2019年上半年水稻市场行情的风向标。