上市公司盈余管理探究

2019-07-08李晓雅

【摘 要】 被冠以*ST帽子的上市公司,通常面临退市预警。若在*ST年度不能扭亏为盈,则会痛失上市资格。由于上市的融资便利等诸多好处,被退市风险预警的公司往往会进行盈余管理。本文以*ST沈机的摘帽过程为研究内容,探索其为保市而通过债务重组和出售长期股权投资取得投资收益等手段进行的盈余管理行为。

【关键词】 *ST 盈余管理 投资收益 债务重组

1.引言

近年来,由于证监会监管以及退市制度的不断完善,对于公司的各项审查逐步严格,上市公司出于保住上市资格以及维持经营业绩等的原因在不违反相关法律规定的情况下通过一系列的手段进行盈余操纵。如之前的ST海龙,通过债务重组与公允价值变动扭亏为盈成功摘帽;乐视通过计提转回大量的递延所得税资产使得在公司处于巨大的压力下其经营利润未受影响。

本文通过对*ST沈机的摘帽过程研究,进一步认识公司盈余管理的动机与手段,并提出识别公司盈余管理的方法与管理意见。

2.*ST沈机的盈余管理案例分析

2.1 公司简介

沈阳机床股份有限公司,于1993年5月成立,经沈阳市经济体制改革委员会沈体改199231号文件批准设立的股份制企业。沈阳机床股份有限公司属装备制造行业,是国家重要的基础工业和战略性产业,主要产品有机床设备及相关零部件、行业工艺技术方案、工业服务等。

*ST沈机因2015年、2016年两个会计年度经审计的净利润连续为负值,股票自2017年5月3日起实行退市风险警示。2018年1月31日,*ST沈机披露了《2017年年度报告》,2017年度实现营业收入41.89亿元,归属于上市公司股东的净利润为1.18亿元,归属于上市公司股东的所有者权益为8.65亿元。认为2017年度经审计的净利润、期末净资产均为正值,且不存在其他需要实行退市风险警示或其他风险警示的情形,公司向深圳证券交易所提交撤销退市风险警示申请,并已获得审核同意。公司自3月1日起股票交易撤销退市风险警示,股票简称由“*ST沈机”变更为“沈阳机床。

2.2 *ST沈机的盈余管理识别

分析*ST沈机的利润指标,如表一,2014年的净利润为2208万元,2015、2016年的净利润分别为-6.4亿及-14.4亿,*ST沈机2017年处于风口浪尖,若2017年不能扭亏为盈改变局面,将面临暂停交易甚至被退市的风险。2018年公布2017年年报之后,期盼的局面到来,*ST沈机不仅扭亏为盈还创造了1.08亿元的净利润,公司成功摘帽,更名为沈阳机床。观察2014年-2017年沈阳机床的营业收入情况,公司近4年的营收呈下降趋势,可见沈阳机床的扭亏为盈并非来源于公司业绩的提升。另外,分析公司扣除非经常性损益后的净利润以及公司的营业利润,从2014-2017年四年间,公司一直处于亏损状态并且亏损额一年胜过一年,至2017年公司亏损额达到10.8亿。沈阳机床虽然表面来看结束净利润亏损的状态,但实际来看公司财务状况并未实现真正的扭转。

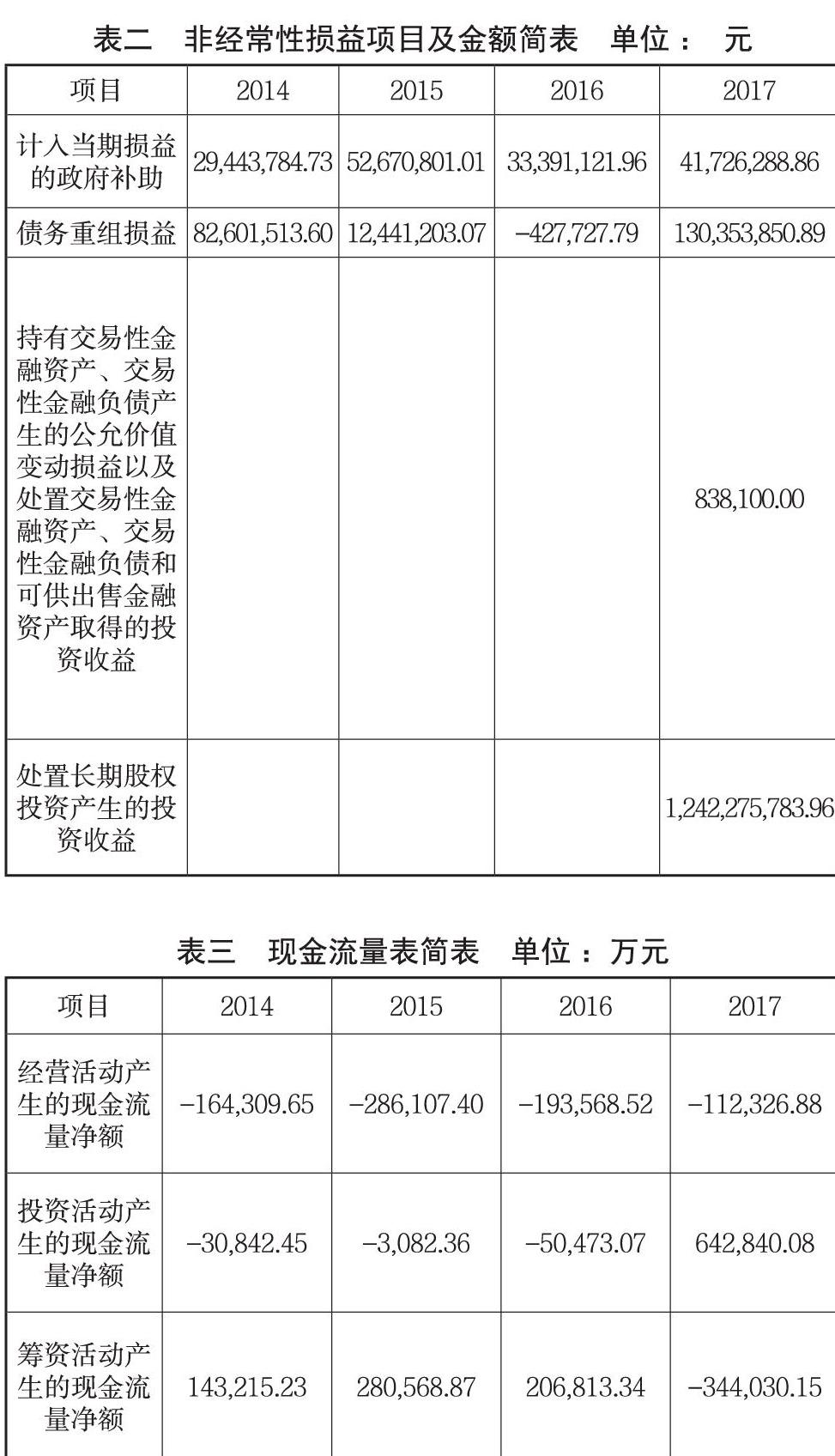

由于现金流才是检验公司真实情况的标准,根据表三,近四年来沈阳机床的经营性现金流量均为净流出,即使是在扭亏为盈的2017年,现金流的流出也是巨大的,进一步印证沈阳机床的盈余管理嫌疑。其中2014-2016年,三项现金流均为经营活动净流出、投资活动净流出、筹资活动净流入,说明公司正通过长期借款和吸收投资来弥补经营活动和投资活动产生的现金短缺。2017年三项活动现金流为,经营活动净流出、投资活动净流入、筹资活动净流出,表明公司正在通过出售长期资产来弥补因经营活动、偿债和支付股利带来的资金缺口。即连续的四年间,沈阳机床的经营状况均处在现金的流出阶段,并且不断通过加大投资活动与筹资活动的现金流来弥补经营方面的损失。

通过以上对公司表面财务状况以及实际财务情况的分析,2017年的扭亏为盈存在着盈余管理的嫌疑。

2.3 *ST沈机摘帽的手段

2.3.1债务重组

2014年至2017年沈阳机床的营业利润分别为: -5,063.84万元、-80,204.94万元、-152,460.11万元、-8,610.42万元,营业利润的亏损额四年来逐步加大;营业外收入的金额分别为:12,130.89万元、7,690.13万元、4,154.25万元、15,243.96万元,沈阳机床的营业外收入却在四年来逐步加大。根据沈阳机床的年度财务报告,公司营业外收入中占比最大的一项均为债务重组利得。

由表四可知,2017年从营业利润到净利润的扭亏为盈,债务重组利得起着关键作用,债务重组利得从2016年的355万元迅速升至1.4亿,上涨了3914.07%。并且根据表二,债务重组损益在2017年飙升,达到1.3亿元。根据沈阳机床在2017年12月15日披露的《日常債务豁免公告》中的债务重组真实性合规性进行审查,确定债务重组总金额47,216.39万元,债务豁免共计13,401.82万元。根据2017披露年报的债务重组利得,2017年沈阳机床的债务重组利得占到营业外收入合计金额的93%,由此可知,沈阳机床通过债务重组利得,获得大量的营业外收入,使得2017年净利润扭亏为盈。

2.3.2 投资收益

根据2017年沈阳机床公司于2017年10月与沈阳机床(集团)有限责任公司签订《资产出售协议》,将所持子公司中捷机床有限公司100%股权、沈阳机床进出口有限责任公司100%股权、沈阳机床股份有限公司加拿大公司100%股权及所属分支机构沈阳第一机床厂等众多公司出售给沈阳机床(集团)有限责任公司。

结合表二和表五,2017年度的非经常性损益项目中,处置长期股权投资产生的损益占到非经常性损益的86%。2017年沈阳机床对其长期股权投资进行处置,所产生的投资收益为12.4亿,占到公司营业总收入的30%,属于对公司利润指标影响巨大的指标。根据公司利润表,扣除2017年投资收益的营业利润为-132,882.35万元,若沈阳机床没有此项的收益,营业利润将会加剧亏损,即使营业外收入可以大量补给营业利润的亏损,企业也仅仅可以实现扭亏为盈,不能以更多的净利润增加投资者信心。结合表三2017年公司现金流量所揭示的公司情况,更加印证沈阳机床通过出售长期股权投资获取大量的投资收益进行盈余管理。

综合上述分析,*ST沈机主要通过债务重组方式以及非经常性损益下的出售长期股权投资确认的投资收益两种手段进行盈余管理,使得连续两年亏损的*ST沈机扭亏为盈,成功摘帽。

3.相关建议

3.1 对报表使用者

(1)关注非经常性损益。可以通过关注上市公司净利润中各種利润的分布状况来监测上市公司是否存在盈余管理行为,如果净利润中的大部分利润来自于非主营业务,那么我们就需要提高警惕。

(2)关注企业现金流。现金流是检验企业真实盈余的唯一标准,可以从现金流入手来检验上市公司到底是否是“真金”,如果上市公司的盈利仅限于报表数据,并没有真实的现金流作为支撑,我们基本可以判断出上市公司存在利用盈余管理行为调节利润的可能。

3.2 对证券相关部门

(1)完善相关法律法规及信息披露机制

进一步完善会计准则和会计制度,明确各项会计事项的处理方法,增加会计准则的准确性,缩小可自主操纵的范围,是解决公司利用会计政策进行盈余管理的最有效方法。相关部门在修订会计准则时要时刻顺应经济形式的变化,并对未来经济的模式做出及时有效的预测。完善上市公司会计信息的披露机制,对于披露的内容要加以细致的规定和严格的真实性审查,确保信息的真实可靠,并且要考虑大众对信息的接受性和可理解性。

(2)完善资本市场监管

打造与国际接轨的职业经理人市场,完善独立董事制度,真正赋予独立董事监督制约的权力,而不是仅仅作为“有名无实”的机构。完善外部监督制度,提高外部监督人员的监督能力和业务鉴别能力。此外还要加强对独立中介机构的培训,引导中介机构自觉对企业的评价进行调整和修正。

【参考文献】

[1] Chen K C W, Yuan H. Earnings management and capital resource allocation: Evidence from China's accounting-based regulation of rights issues[J]. The Accounting Review.2004, 79(4): 645-665

[2] 魏明海. 盈余管理基本理论及其研究评述.[J].会计研究,2000(9).38-42

[3] 庄妍 .浅析递延所得税资产确认计量对企业净利润的影响[J]. 现代经济信息.2016,15:24-26.

[4] 何露蕗.*ST安泰摘帽过程中的盈余管理案例研究.[C].广西:广西大学,2018

[5] 佟岱殷. 公允价值计量下债务重组的盈佘管理问题研究一以*ST海龙为例.[C].天津:天津财经大学

作者简介:李晓雅,女,汉,研究生在读,新疆财经大学,研究方向:财务会计,830013