江苏省普惠金融发展水平测度及其影响因素研究

2019-07-08孙天洋杨晓丽

孙天洋 杨晓丽

摘 要:近年来,国家对于普惠金融的发展越发重视,而江苏省作为全国经济大省,省内经济发展也出现了区域性差异,普惠金融在各地区的发展也不同。从金融服务可获得性、使用情况和使用广度三个维度选取了8个指标,对江苏省41个县级市构建普惠金融指数。然后构建普惠金融影响因素模型,通过研究发现产业结构、就业水平、社会福利保障水平对江苏省普惠金融发展有显著影响。最后,从发展地方经济、增加金融服务需求等方面为江苏省普惠金融发展提出相关建议。

关键词:普惠金融指数;影响因素;区域性差异

中图分类号:F832 文献标志码:A 文章编号:1673-291X(2019)15-0077-04

引言

普惠金融的发展为那些被传统金融忽视的微小企业、城乡贫困群体、农村地区带来了从前难以享受到的金融服务。江苏作为全国经济发展第一梯队的省份,其经济总量常年位居全国第二。在普惠金融起步阶段,其发展对全国其他省份有借鉴意义。而从2007年开始,江苏省政府就在县域范围内出台一系列农村金融改革措施,为之后国家提出的普惠金融发展做了一定的铺垫作用。此外,江苏省县域之间经济金融发展有明显的区域性差异,形成了苏南、苏中、苏北地区不同的经济格局,这也给普惠金融的研究提供很好的样本。所以,本文通过研究江苏省41个县域地区的普惠金融发展情况,构建地区的普惠金融指数,再通过关键指标分析影响普惠金融发展差异的影响因素,以期能够给地方政府继续发展和完善普惠金融提出一定的理论支持。

一、普惠金融发展水平的测度

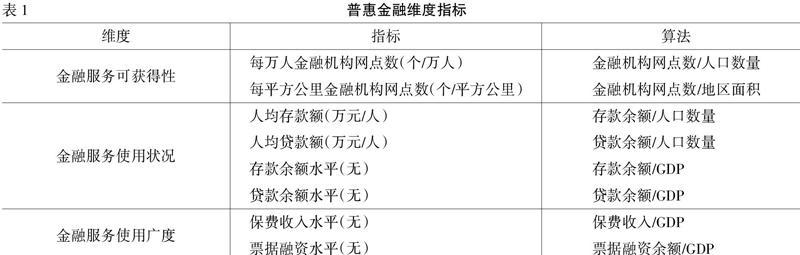

(一)普惠金融维度指标的选取

在构建江苏省普惠金融指数时,单个指标包含的信息过于片面,不足以解释整个普惠金融指数,所以本文采用8个指标,从金融服务的可获得性、金融服务的使用状况、金融服务的广度三个维度,构建了IFI值来测度江苏省内不同地区的普惠金融发展水平(见表1)。

(二)普惠金融指标的建立

由于本文从三个维度选取了8个指标来构建普惠金融指数,但是考虑到每个指标的单位不同,还需对指标做标准化处理。之前的研究中,学者为了计算简便,默认了每个指标的权重是1,但事实上每个指标的权重并非是1,所以这里引用变异系数法来对指标进行权重上的处理。

(三)指数测算及结果分析

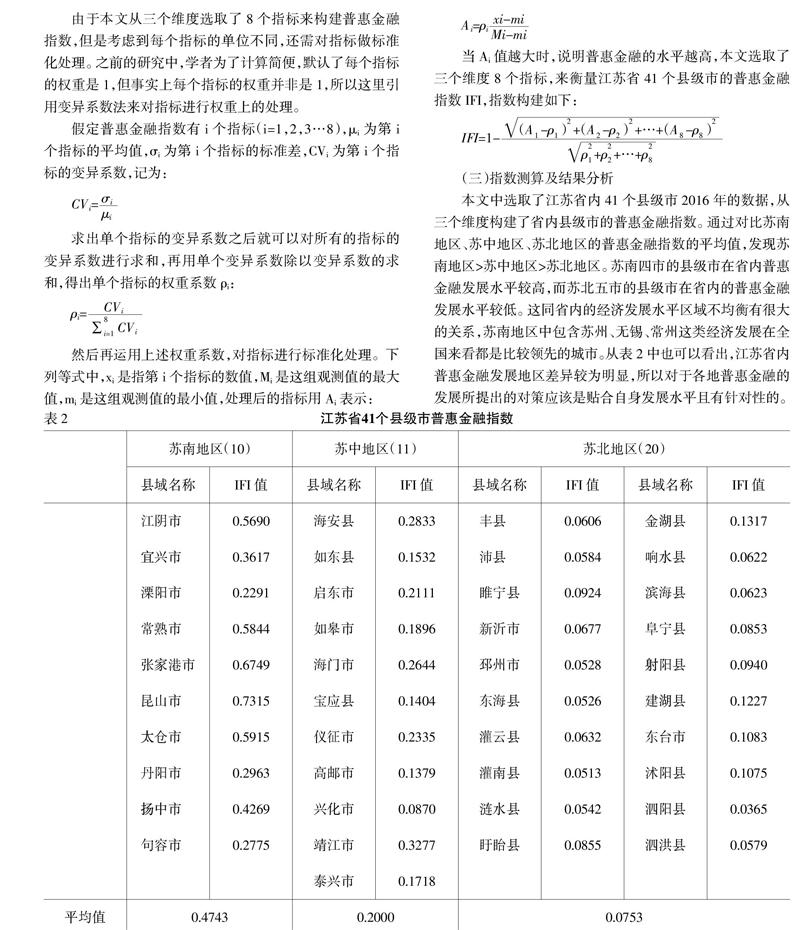

本文中选取了江苏省内41个县级市2016年的数据,从三个维度构建了省内县级市的普惠金融指数。通过对比苏南地区、苏中地区、苏北地区的普惠金融指数的平均值,发现苏南地区>苏中地区>苏北地区。苏南四市的县级市在省内普惠金融发展水平较高,而苏北五市的县级市在省内的普惠金融发展水平较低。这同省内的经济发展水平区域不均衡有很大的关系,苏南地区中包含苏州、无锡、常州这类经济发展在全国来看都是比较领先的城市。从表2中也可以看出,江苏省内普惠金融发展地区差异较为明显,所以对于各地普惠金融的发展所提出的对策应该是贴合自身发展水平且有针对性的。

二、江苏省普惠金融发展影响因素的实证分析

通过对江苏省41个县及市的普惠金融指数的构建,发现了不同地区的普惠金融指数存在较大的差异。为了了解江苏省普惠金融发展的差异所造成的影响因素以针对不同地区提出相应的发展对策,本章节从多个角度出发选取了5个相关变量用Eviews8.0对江苏省普惠金融指数IFI进行了多元线性回归分析,并对分析结果进一步进行剖析。

(一)变量选取

1.被解释变量。根据上一章所构建的普惠金融指数计算的2016年江苏省41个县级市的IFI值作为被解释变量。

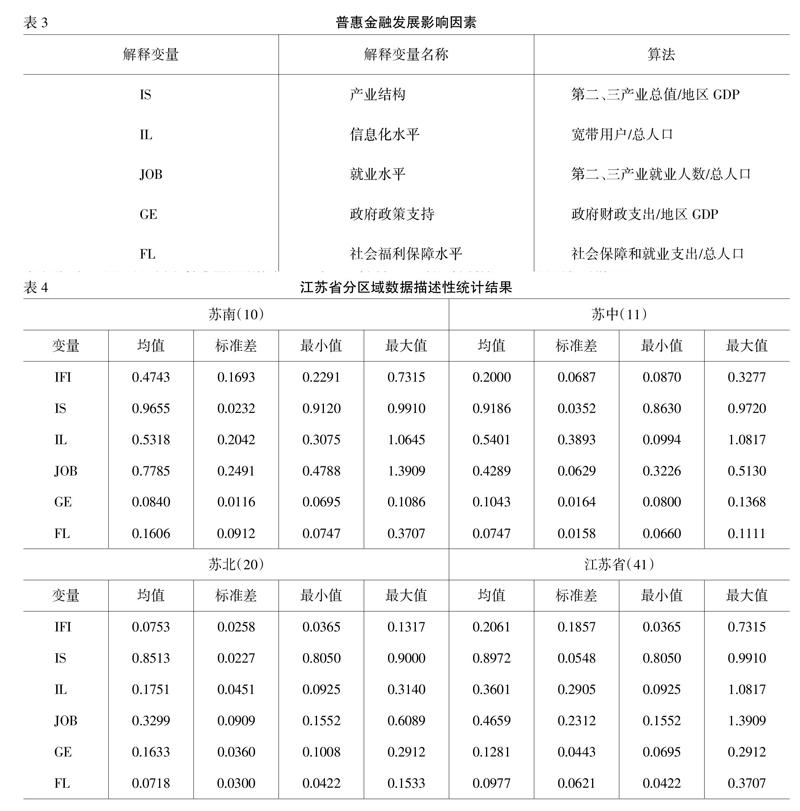

2.解释变量。本文结合江苏省的现实情况,选取了5个变量作为普惠金融指数的影响因素(见下页表3)。

(二)实证过程

1.数据来源。本文研究江苏省41个县级市2016年的年度数据。第二、三产业总值、地方GDP、宽带用户、总人口、第二、三产业就业人数等数据来自于2017年《江苏省统计年鉴》。社会保障和就业支出、政府财政支出等数据来自于江苏省13个地级市2017年《地方统计年鉴》。

2.模型设定。根据上文中内容,将41个县级市的普惠金融指数IFI作为被解释变量,而将产业结构IS、信息化水平IL、就业水平JOB、政府政策支出GE、社会福利保障水平FL作為解释变量,构建多元线性回归模型,具体模型如下:

IFI=?琢+?茁1IS+?茁2IL+?茁3JOB+?茁4GE+?茁5FL+?着

其中,IFI为普惠金融指数,?琢为常数项,?茁i为自变量系数,?着为随机误差项。

3.数据分析。根据选取的6个变量,进行了描述性统计,结果(如表4所示)。由于普惠金融指数在上一章已经分析过,所以在这里不再赘叙。从产业结构来看,苏南的工业服务业发展水平较高,农业占比较小,而苏北地区第二、三产业占比较小,农业占比较高。从全省来看,苏南地区和苏中地区均超过全省占比平均值。从信息化水平来看,苏南苏北差别较大,苏南信息化水平普遍较高,最高的为昆山市,人均占有互联网端口数超过了1,而最低的是泗阳县,人均不足0.1。从就业水平来看,依然是苏南高于苏中,苏中高于苏北,形成从南到北依此递减的趋势。从政府政策支持来看,苏北明显多于苏南地区,最大的为沭阳县,达到了29.12%。从社会福利保障水平来看,苏南地区的政府将更多的财政支出放在了社会保障和就业的支出上。从整体情况来讲,苏北地区的各项数据,除了在政府政策支持这一变量上的均值超过全省平均水平,其他方面均远低于全省平均水平,所以在后续分析中着重分析苏北地区所面临的情况。

4.实证结果。运用Eviews8.0对41个县级市的6组变量进行多元线性回归分析,得出的结果(如表5所示)。从整体看,该回归模型的解释能力为92.28%。且回归方程显著。产业结构、就业水平、政府政策支持、社会福利保障水平通过显著性检验,其中社会福利保障水平在10%的置信区间下显著。而信息化水平并未通过显著性检验。

5.实证结果分析。信息化水平按照通常的推断,是对普惠金融有着促进的作用,让普惠金融有了发展的手段和载体。但是在此模型中却不显著,可能有以下几点原因。首先,本文选取人均互联网端口获得数作为衡量信息化水平的指标有一定的片面性,再加上县级数据的统计口径不相同,所以其他的数据指标难以获取。其次,居民利用互联网并不以金融服务的使用为主,由于大家使用互联网大多进行娱乐性用途较多,用于金融服务的部分少之又少,特别是在农村地区,新兴金融服务的发展普及度在农村地区并不高,所以导致了该指标不显著。因此,产业结构的水平对于普惠金融的发展有着显著影响。第二、三产业给当地的金融业带来了更多的可能性,由于产业结构的升级,地区经济得到发展,对各个金融机构新设营业网点有着刺激的作用。因此,就业水平同样对普惠金融的发展有着正向影响。居民对于就业的选择多样化有效提升了居民的收入水平,使其有额外的资金进行金融活动。政府政策支持在此模型中对于普惠金融的发展有着抑制作用。笔者认为有以下原因:其一,政府过多的干预,监管过于严格,会对金融市场产生负效应,抑制普惠金融的发展。其二,从指标构成来看,可能是由于苏中、苏北地区GDP总量小,经济不发达,但是在政府支出一定的情况下,导致政府支出占GDP比重大,造成了政府政策支持抑制普惠金融的表象。福利保障水平对普惠金融的发展也有促进作用。但促进作用有限,因为福利保障对弱势群体有较大的帮助,保障了他们的生活水平,使之对于金融服务的需求成为可能性,但是政府对于福利保障和就业的支出对于普惠金融的影响较为间接,所以促进作用有限。

三、政策建议

(一)着力发展地方经济,增加金融服务需求

1.升级产业结构,夯实金融发展基础。根据实证模型来看,地方的产业结构与当地的普惠金融发展水平呈正相关。一方面,地方政府应该大力推广农村机械化运作,解放农村生产力,将农村一部分劳动力投入到第二、第三产业当中去。另一方面,在保护环境的前提下,大力发展第二、三产业,引导地区的产业结构进行升级。

2.提高就业水平,增加地方居民收入。促进农村地区居民就业水平,提高城市居民的收入水平。地方政府可以对农村未就业的居民进行统计,结合未就业居民的自身技术特点,联系周边地区有劳动力需求的企业引导对接。同时,地方政府也可以引导地方农民与科研型高校进行对接,指导农民种植高附加值农产品,增加农民收入。对于城市居民来讲,一方面积极引导未就业居民进行就业,另一方面淘汰城市旧产能,积极探索新产能作为推动城市经济发展的动力。提高居民收入,能够有效地增加居民对金融服务的需求,促进普惠金融发展。

(二)发挥政府调控作用,增加金融服务供给

政府在营造健康穩定的金融环境方面有着义不容辞的职责,一方面要加强政府对金融的监管,防范由于普惠金融的发展所有可能造成的系统性风险,另一方面政府也不能因为小额信贷、第三方融资平台高风险的特点而全盘否定,应该建立相对应的信用市场机制,完善赔付机制,对于扰乱市场秩序而开展相应的处理机制。引导这些融资机构增加对三农方面的投入。同时,苏北的地方政府也应该为金融机构适当降低设立成本,积极引导各类金融机构在较为偏远地区设立相适应的金融机构网点,增强当地居民的金融服务可获得性。最后,政府应该扩大社会保障和就业在财政支出的比例,打消居民的后顾之忧,使其愿意去使用金融服务。

(三)加快信息化建设,普及金融知识

互联网金融是普惠金融发展的重要载体,信息化建设也是为普惠金融降低成本的一个重要途径。在指标描述性统计中,苏北地区的信息化水平明显落后于苏中苏南地区,苏北地方政府应该邀约各大运营商,阐明地方发展的迫切需要,在成本上做一定的让步,鼓励运营商增强对农村的互联网服务的建设。同时对于实证模型中信息化水平不显著的问题,地方政府和各大金融机构应该增强偏远地方的金融知识普及。由于偏远地区金融机构网点较少,所以当地居民获得金融信息的途径较少,可以组织专业行业人士下乡村,进行现场普及。

参考文献:

[1] 陈桔.探索社会金融理论 促进普惠金融建设[J].农村金融,2010,(11).

[2] 谢平,邹传伟.互联网金融模式研究[J].金融研究,2012,(12).

[3] 郑中华,特日文.中国三元金融结构与普惠金融体系建设[J].宏观经济研究,2014,(7).

[4] 何晓夏,刘妍衫.金融排斥评价指标体系与农村普惠机制的构建[J].经济社会体制比较,2014,(5).

[5] 沃鹏飞,俞雅乖.浙江省普惠金融发展水平的测度评价及影响因素研究[J].科技与管理,2018,(3).

[责任编辑 陈丹丹]