性别多样性与上市公司董事的专业能力

2019-07-08雷宇殷珏

雷宇 殷珏

【摘要】 上市公司董事承担着企业决策的重要责任,其专业能力对公司管理与决策有着深远的影响。文章以2013年标准普尔Small Cap 600上市公司的5 113名董事信息为样本,以其具备的专业能力为研究对象,通过Probit回归检验性别对上市公司董事具备的专业能力的影响。研究结果表明,不同性别的董事在所具备专业能力方面有着显著的差异,性别多样性能够为上市公司董事会带来专业能力的多元化与异质性。因此公司在聘请董事时,应当根据自身情况与需要,有选择性地聘请董事,有利于公司的战略决策与多元化发展。

【关键词】 公司董事;性别多样性;Probit模型;专业能力

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)11-0049-04

一、引言

上市公司的董事作为实际管理公司事务的人员,是公司内部治理的主要力量,在配置公司资源等方面扮演着重要的角色,因此多数上市公司对董事的任命极为谨慎,董事一般具备出众的专业能力与丰富的从业经验。而董事的专业能力直接影响着董事会的专业能力,董事会的专业能力则是影响董事会在企业决策过程中发挥作用的重要因素,因此,上市公司董事的能力等特征成为越来越多学者研究的对象。

而随着社会经济结构的调整以及团队工作方式的普及,女性劳动力的数量不断增加,女性在企业管理中的重要性也不断增强。从全球上市公司董事会中的女性董事现状来看,女性董事在公司治理中扮演着日益重要的角色,在公司董事会所占席位比例也越来越高,使得性别多样性成为现代公司董事会发展的重要趋势。此外,许多国家也以立法的方式促进女性董事进入上市公司董事会,如2012年欧洲委员会提议,截至2020年,女性董事在欧洲上市公司董事会成员中人数比例不得低于40%,并对达不到标准的上市公司处以巨额罚款。

在各种因素的影响下,女性董事在上市公司董事会中扮演着越来越重要的角色,已经成为企业治理结构研究中不可忽视的对象。女性在教育特征与职业发展等方面与男性有着客观的差异,因而上市公司女性董事的个人特征也与男性董事有着明显的区别,如近些年研究表明,相比于男性董事,女性董事在专业能力、价值判断、风险导向、决策风格、领导风格等方面的特质有利于其在参与企业决策时提高决策质量。在董事会的专业能力方面,更大的异质性导致更好的战略决策,从而增加了预期的公司价值。那么,在专业能力方面,女性董事与男性董事是否有明显的差异,性别多样性能否为上市公司董事会带来专业能力的多元化与异质性呢?

本文从实证角度出发,以标准普尔Small Cap 600上市公司的5 113名董事信息为样本,根据Kim D等(2015)对上市公司董事所具备的专业能力的分类,得到上市公司董事是否具备某项专业能力的数据。运用描述性统计方法及双样本均值的T检验方法,检验男女董事在具备专业能力方面是否存在显著差异。在此基础上,运用Probit回归,检验性别对这5 113名董事是否具备某一专业能力与其年龄、任期、兼职情况的关系的调节效应,据此分析性别对董事专业能力的影响。

二、文献回顾和研究假设

关于女性董事在公司管理与决策中发挥的作用,国内外学者从不同角度进行了研究。Bilimoria D等(1994)研究发现,董事的任期对董事在审计、公共事务、执行、财务等能力方面具有高度的解释力,其中女性董事在处理公关事务方面更具有优势,公共事务委员会负责指导和评估公司的社会表现。RB Adams等(2009)以美国公司为样本,研究发现相对于只有男性董事的上市公司,女性董事可以为董事会带来异质的知识、思路和观点,从而使得董事会可以获得更多元化的信息和视角,提高董事会的决策质量。况学文等(2011)利用中国上市公司会计数据和公司治理数据实证研究发现,董事会性别多样性有助于促进上市公司产生高质量的外部审计需求,同样说明女性董事促进了董事会发挥监督控制职能。Srinidhi B等(2011)从公司盈余质量的角度研究女性董事的贡献,发现女性董事的参与有效提高了上市公司的盈余质量,从而反映出公司更高效的治理水平。张娜(2013)通过对中国沪深两市上市公司数据实证检验,得到女性董事的参与对企业绩效具有显著的正向作用,女性董事人力资本对企业绩效有显著的正向作用,即女性董事所受教育水平越高,对企业绩效的提升作用越显著的结论。谢永珍(2016)对 2009—2013年我国上市公司女性董事参与治理对财务绩效影响的研究发现:更有价值的董事会治理有效性的前因变量不是结构特征而是治理行为,女性董事对董事会行为的影响取决于综合反映其知识与经验等人力资本、社会资本以及风险偏好的年龄而不是性别本身,且女性董事年龄对绩效产生正向影响。

人生过程理论认为,人生的过程是由社会结构定位与个人自主动因的有机整合所推动的,其中,年龄就是这个社会结构定位。年龄与一个人所具备的知识、能力及经验等人力资本具有正相关关系,但是年龄与专业能力还会受到其他因素影响,其中性别可能就是影响其关系的重要变量。研究表明,男女性所掌握的专业能力具有结构性的差别,在某些领域,女性比同年龄的男性更为擅长,在某些领域上述结论不成立。基于上述分析,提出以下假设:

假设1:性别对董事的年龄与其所具备的专业能力之间的关系具有调节效应。

任期是董事积累工作经验的主要方面,任期越长越有利于积累所在公司的工作经验,进而越有利于董事掌握某方面的专业能力。与年龄对专业能力的解释相似,任期与专业能力的关系也有可能受到性别的影响。故提出假设:

假设2:性别对董事的任期与其所具备的专业能力之间的关系具有调节效应。

董事可能得到许多额外的机会到别的公司兼职,如担任学校的客座教授、關联公司的董事等,这些都是对董事声誉与能力的肯定。此外,董事可以通过在其他公司的任职提升自己的能力;然而过多的兼职必然会消耗其精力,可能对公司不利。然而,男性董事与女性董事在公司发挥的职能有所不同,如RB Adams等(2009)以美国公司为样本,研究发现性别多样性能使董事会更好地发挥监督控制职能,因为女性董事更愿意加入监督委员会,而男性董事在并购、财务等岗位更具优势,因此得到提升的能力也会有所差异。根据以上分析,提出假设:

假设3:性别对董事的兼职情况与其所具备的专业能力之间的关系具有调节效应。

三、研究设计

(一)样本选择

本文以2013年标准普尔Small Cap 600的上市公司董事为样本,为了避免重复计算,剔除了兼任董事的重复信息,以5 113名董事为最终样本,其中584名女性董事,4 529名男性董事,根据各公司披露的股东签署的委托书中对董事的简介,整理得到董事的个人特征信息。

(二)变量定义

1.被解释变量。本文研究的对象是性别与上市公司董事专业能力的关系,故以董事的专业能力为被解释变量。Kim D等(2015)通过对上市公司披露的股东签署的委托书中董事简历进行文字挖掘,将上市公司董事所具备的关键专业能力分为以下16类,包括:财务能力(Financial)、兼并与收购能力(M&A)、审计能力(Auditing ability)、国际化能力(International)、运营能力(Operations)、技术能力(Technology)、市场营销能力(Marketing)、人力资源管理能力(HR)、创新研发能力(R&D)、可持续发展能力(Sustainability)、公司治理能力(Corporate governance)、监管合法合规能力(Regulatory/Legal/Compliance)、政治能力(Political/Government)、战略管理能力(Strategy)和领导能力(Leadership)。利用相同的文字挖掘技术,得到了样本内5 113名董事是否具备某项专业能力的信息,用Yi表示,具有能力的取值1,否则取0。

2.解释变量见表1。

3.实证方法与理论模型。因变量上市公司董事是否具備某项能力的指标是典型的二分类变量问题,故采用Probit模型进行参数估计,设定上市公司董事具备能力i(Yi=1)和i(Yi=0)不具备某种能力两种事实,董事的年龄(age)、任期(tenure)、其他公共董事会的成员资格(membership_on_public_boards)为解释变量X,并加入控制变量Z,包括:是否提供专业服务(professional_service)、是否曾为公司员工(former_employee)、其拥有的公司股票份额(num_of_shares)、参加董事会的记录(attendance)、是否兼任公司现任CEO(interlocking_relationship_CEO)、是否有经济业务(business_transaction)、是否有其他联系(otherlink)等变量,由于Probit模型所使用的连续概率分布函数为正态分布,因此模型可以表示为:

Probit(Yi=1)=[-∞β(i)'X+φ(i)'Z?](z)dz=[?]([β(i)'X+φ(i)'Z])

其中X为解释变量向量;Z为控制变量向量;β(i)和[φ](i)分别表示对应的待估参数向量。为了检验性别对自变量与因变量关系的调节效应,借鉴温忠麟等(2005)的研究方法,由于本文选取的自变量年龄(age)、任期(tenure)及其他公共董事会的成员资格(membership_on_public_boards)均为连续变量,故分别引入性别与其交互项作为解释变量,通过probit回归交互项系数的显著性检验年龄(age)、任期(tenure)及其他公共董事会的成员资格(membership_on_public_boards)与上市公司董事是否具备某项能力的关系的性别调节效应。此外,通过引入交互项后,为克服多重共线性对参数估计显著性带来的影响,要对交互项中的连续变量均作中心化处理。

四、实证研究结果与分析

(一)描述统计与T检验分析

对研究涉及到的重要变量进行描述性统计分析可以得到,在被解释变量董事具备的专业能力中,财务能力(Financial)、运营能力(Operations)、审计能力(Auditing ability)及国际化能力(International)是样本内上市公司董事普遍具有的能力,而创新研发能力(R&D)、人力资源管理能力(HR)、风险管理能力(Risk management)及可持续发展能力(Sustainability)是样本内董事较为稀缺的能力。而在解释变量方面,样本内董事平均年龄达到了62.9岁、平均任期达到9.6年,且平均每位董事具有0.56个公共董事会成员资格,说明样本内的董事普遍具有丰富的经验阅历,且拥有较好的声誉与能力。

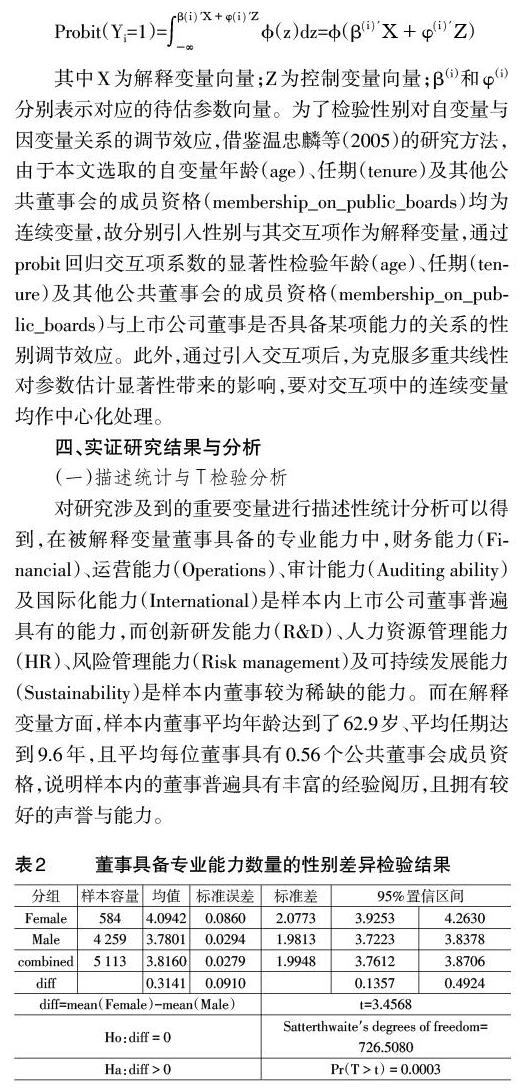

整理样本内5 113名董事的性别及所具备专业能力数量信息,运用STATA 13.1软件,根据性别分组,对不同性别的新董事所具备专业能力数量数据进行双样本均值T检验,以检验董事所具备专业能力数量的性别差异。从表 2可以看出,在2013年期间,标准普尔Small Cap 600的上市公司披露的5 113名董事平均为公司贡献的专业能力数量为3.8160,其中,584名女性董事平均具备4.0942种专业能力,而4 259名男性董事平均仅具备3.7801种专业能力,二者相差0.3141,通过双样本均值T检验结果可知,女性董事所具备专业能力数量的平均值显著高于男性董事。说明公司任命女性董事,相较于男性董事,更有助于丰富公司董事会具备的专业能力,因而可以得到董事会的性别多样性有助于提高公司董事会的专业异质性的初步结论。

(二)Probit回归结果分析

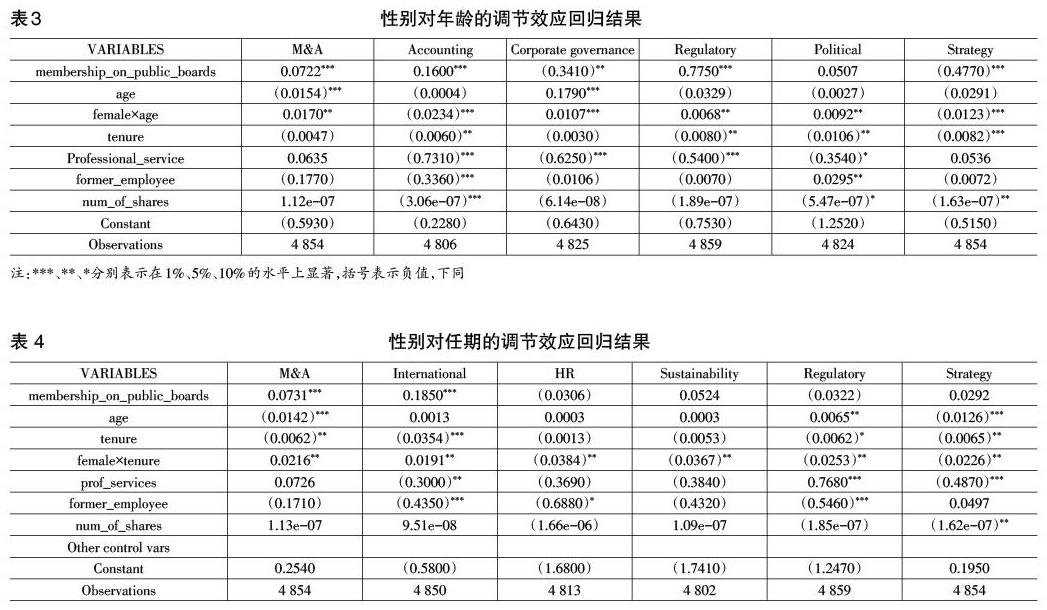

1.性别对年龄与上市公司董事具备专业能力关系的调节效应。表3反映了性别对年龄与上市公司董事具备专业能力的关系调节效应的回归结果,根据性别与年龄的交互项(female×age)系数的显著性检验结果可知,就上市公司董事兼并与收购能力(M&A)、公司治理能力(Corporate governance)、监管合法合规能力(Regulatory/Legal/Compliance)、政治能力(Political/Government)而言,在5%的显著性水平上,性别对年龄与这些能力之间的关系起到了正向的调节作用,说明其他变量保持不变的情况下,年长的女性董事具备这四种专业能力的概率更大;而就审计能力(Auditing ability)和战略管理能力(Strategy)而言,在5%的显著性水平上,性别对年龄与因变量之间的关系起到了负向的调节作用,说明其他条件相同时,年长的男性董事具备这两种专业能力的概率更大;而对于其他专业能力,性别对年龄与其之间的关系的调节效应没有通过显著性检验。

2.性别对任期与上市公司董事具备专业能力关系的调节效应。表 4反映了性别对任期调节效应的回归结果,根据性别与任期的交互项(female×tenure)系数的显著性检验结果可知,在5%的显著性水平上,性别的正向的调节效应体现在任期与上市公司董事的兼并与收购能力(M&A)及国际化能力(International)的关系上,说明控制其他因素不变的情况下,任期较长的女性董事更有可能具备这两种专业技能;而对于董事的人力资源管理能力(HR)、可持续发展能力(Sustainability)、监管合法合规能力(Regulatory/Legal/Compliance)和战略管理能力(Strategy),性别对任期与其关系则产生了显著的负向调节效应,即其他条件不变,任期较长的男性董事更有可能具备这四种专业能力;就其他专业能力而言,性别对任期与其关系的调节效应并不显著。

3.性别对董事的兼职情况与其所具备专业能力关系具有的调节效应。根据性别与其他公共董事会的成员资格的交互项(female×membership_on_public_boards)系数的显著性检验结果可知,在10%的显著性水平上,对于上市公司董事的人力资源管理能力(HR)、公司治理能力(Corporate governance)及政治能力(Political/Government),性别对董事的兼职情况与专业能力的关系反映出显著的正向调节效应,说明在其他条件不变的情况下,在其他公司兼任较多的女性董事更有可能具备这三种专业能力;而性别对董事的兼职情况与兼并与收购能力(M&A)的关系产生负向的调节效应,说明在其他公司兼任较多的男性董事更有可能具备兼并与收购能力(M&A);就其他专业能力而言,性别对董事的兼职情况与其的关系的调节效应并不显著。

4.性别多样性对上市公司董事会专业能力的贡献。为了进一步说明性别多样性对上市公司董事会专业能力的贡献,本文整理并反映出标准普尔Small Cap 600上市公司董事会具有专业能力的分布特征。财务能力(Financial)、审计能力(Auditing ability)及经营能力(Operations)是样本公司董事会普遍具有的专业能力;而具有研发能力(R&D)的董事会在样本公司中仅占15%的比例,仅29%的董事会具有人力资源管理能力(HR),而风险管理能力(Risk management)、可持续发展能力(Sustainability)及政治能力(Political/Government)也较为稀缺,分别有33%、33%及48%的上市公司董事会具有这些能力。值得注意的是,这些较为稀缺的专业能力与性别能够产生显著正向调节效应的能力高度契合,即女性董事更有可能为其所在公司董事会带来这些稀缺的专业资源,这也进一步说明了性别多样性有助于促进上市公司董事会的专业能力的多元化。

五、结论与启示

关于上市公司董事会性别多样性的作用,传统的研究都是从董事会或高管层的人口结构的角度出发,研究女性董事对公司管理决策或绩效的影响。本文另辟蹊径,以上市公司董事具备的专业能力为研究对象,研究影响董事具备某项专业能力的因素,并检验性别对二者关系的调节效应,验证了文章提出的假设。结合T检验及描述性统计方法,得到在专业能力方面,女性董事与男性董事之间有明显的差异,性别多样性能够为上市公司董事会带来专业能力的多元化与异质性的结论。

(一)结论

1.性别对年龄与上市公司董事具备的兼并与收购能力(M&A)、公司治理能力(Corporate governance)、监管合法合规能力(Regulatory/Legal/Compliance)、政治能力(Political/Government)的关系具有显著的正向调节效应;对年龄与上市公司董事的审计能力(Auditing ability)和战略管理能力(Strategy)之间的关系具有显著的负向调节效应;而对年龄与其他专业能力之间的关系没有显著的调节效应。

2.性别对任期与兼并与收购能力(M&A)及国际化能力(International)的关系具有显著的正向调节效应;对任期与上市公司董事的人力资源管理能力(HR)、可持续发展能力(Sustainability)、监管合法合规能力(Regulatory/Legal/Compliance)和战略管理能力(Strategy)之间的关系具有显著的负向调节效应;而对任期与其他专业能力之间的关系没有显著的调节效应。

3.性别对董事的兼职情况与人力资源管理能力(HR)、公司治理能力(Corporate governance)及政治能力(Political/Government)的关系具有显著的正向调节效应;对董事的兼职情况与上市公司董事的兼并与收购能力(M&A)之间的关系具有显著的负向调节效应;而对董事的兼职情况与其他专业能力之间的关系没有显著的调节效应。

4.上市公司董事会稀缺的专业能力与性别能够产生显著正向调节效应的能力高度契合,说明女性董事更有可能為其所在公司董事会带来这些稀缺的专业资源,性别多样性有助于促进上市公司董事会的专业能力的多元化。

(二)启示

1.女性董事往往可能会为上市公司董事会带来稀缺的专业资源,促进董事会专业能力的多元化,从而提高公司咨询决策的效率,也正是由此决定了女性董事日益重要的地位。

2.不同性别的董事在专业能力方面具有不同的优势,因此上市公司在聘请董事时,可以根据自身目前的情况与需要,有选择性地聘请董事,有利于公司的战略决策与多元化发展。Z

【主要参考文献】

[ 1 ] 王分棉,于振,周煊.女性董事的职能及影响:文献述评与研究展望[J].北京工商大学学报(社会科学版),2017,32(6).

[ 2 ] Ibarra M A,Arana P M.Biological parameters of the burrowing crayfish,Parastacus pugnax(Poeppig, 1835),in Tiuquilemu,Bío-Bío Region,Chile[J].Latin American Journal of Aquatic Research, 2012,40(2).

[ 3 ] Trinidad C,Normore A H.Leadership and gender:a dangerous liaison [J].Leadership & Organization Development Journal,2005,26(7).

[ 4 ] Bilimoria D,Piderit S K.Board committee membership: Effects of sex-based bias[J].Academy of management journal,1994,37(6).

[ 5 ] Adams R B,Ferreira D.Women in the boardroom and their impact on governance and performance[J].Journal of financial economics,2009,94(2).

[ 6 ] 况学文,陈俊.董事会性别多样性,管理者权力与审计需求[J].南开管理评论,2011,(06).

[ 7 ] Srinidhi B,Gul F A,Tsui J. Female directors and earnings quality[J]. Contemporary Accounting Research, 2011,28(5).

[ 8 ] 张娜.女性董事对企业绩效影响的实证研究——来自中国 973 家上市公司的证据[J].妇女研究论丛,2013,(04).