借贷牧户偿债能力分析

2019-07-05杜雪华董佳宇

杜雪华,董佳宇

(内蒙古农业大学经济管理学院,内蒙古 呼和浩特 010020)

【研究意义】畜牧业成本投入巨大而收入却具有滞后性,导致牧户资金不能及时周转,因此需要贷款来弥补缺口。调研发现,贷款在牧区普遍存在,而借贷能否合理运用和创造收益,是牧民能否增收的重要环节。牧户贷款的初衷是增加收益,但未来面临偿债问题,因此,借贷需要考虑家庭的长远经济利益。分析借贷牧户的偿债能力对于其未来生产生活的稳定有着重要意义。

【前人研究进展】借贷现象是农村普遍存在的情况,改善“三农”问题需了解农户借贷情况。各国学者对其进行了不同程度的研究。CHAUDHARY等[1]对巴基斯坦的农村借贷情况进行分析,认为贷款总量、贷款期限、教育水平等因素在很大程度上影响农户的信贷需求。STIGLITZ等[2]认为中国农户受教育程度和经济水平状况与借贷发生率之间具有很强的关联性,其家庭生命周期特征对借贷行为有直接影响。DUONG等[3]调查了越南农户资金借贷问题,发现其生产性贷款需求主要通过正规金融部门解决。PAL[4]分析了影响印度农户借贷渠道的因素,认为正规金融信贷的可得性和充足性并不是影响农户信贷渠道选择的唯一因素,且农户替代性收入的增长会减少其融资需求。国内学者对农户借贷的研究也颇多。有研究基于不同省份的农户调研数据,采用不同模型分析了贷款行为对农户收入的影响,发现抵押贷款和信贷约束对收入并无显著影响[5-6];陈熹等[7]基于农户的特征,用定位法测量其社会资本,以职业声望分数作为衡量指标,分析其借贷的可得性。信贷可得性与借贷渠道密不可分,因此许多学者从不同角度研究借贷渠道问题。殷浩栋等[8]从资源禀赋和交易成本角度分析农户的借贷渠道,发现非正规借贷和正规金融借贷具有相互替代效应。借贷渠道是影响其借贷行为因素之一,其他因素是否也有影响成为学者们探讨的问题。王国宝等[9]以新疆农户为研究对象,对其金融借贷需求的影响因素进行分析,发现种植面积、参加合作社、农业收入等对农业借贷需要有显著影响;蔡海龙等[10]基于全国多省的农户调研数据分析不同经营规模下其借贷需求,并对其影响因素进行了实证分析。王建浩等[11]以8省农户的调研数据为依据,分析政治社会资本对其借贷行为的影响。

针对农户借贷行为的相关研究,虽然有助于深入了解借贷行为的表现和机理,但牧户特有的收入来源、居住环境、政策给予等方面区别于农户,牧户面临的风险特点与农户有显著差异。随着国家对牧民脱贫、增收的重视,学者们逐渐开始对其借贷行为进行研究。史惠文等[12]调查发现,牧民借入高利贷往往用于偿还金融机构贷款,再向金融机构贷款去还高利贷,形成依靠贷款维持生计的“恶性循环”,致使其负债累累。刘强等[13]调查表明,藏区农牧民小额农信贷行为受其理解能力、文化水平、借贷动机、信贷等方面的影响。李源[14]通过分析交错带农牧户的融资用途、渠道等有关数据,得出交错带农牧户融资需求特征现状,发现内蒙古农牧交错带中农牧户具有广泛的融资需求,农信社是该地区农牧户进行融资时的首选渠道,民间借贷是融资渠道的有效补充。贷款首先面临的问题就是偿债能力。对于偿债能力的研究,学者们多数是研究企业等的偿债能力,对于牧区牧户的偿债能力研究很少。黎春等[15]以上市公司财务指标为基础,运用动态模型来挖掘企业财务与经济景气之间的交互影响关系,发现企业财务波动与经济水平密切相关。彭丁[16]基于现有偿债能力指标的局限性,从企业短期、长期和综合偿债能力3个方面构建偿债能力综合评价模型。和国忠[17]以云南省上市公司为研究对象,探讨资本结构对偿债能力的影响,认为最优的资本结构可以提高企业的偿债能力。

【本研究切入点】目前,国内外学者对农牧户借贷行为的影响因素进行了不同程度的探讨,但对于借贷行为如何影响牧户的收益和现金流,进而如何影响其未来的偿债能力研究得较少。对于偿债能力的研究,多数学者更加关注企业的长短期偿债能力,而对于借贷牧户未来的偿债能力以及如何增强其偿债能力方面的研究未见报道。【拟解决的关键问题】基于此,本研究进一步分析此问题,以补充当前国内该研究领域有关借贷牧户偿债能力的实证分析,探讨牧户何时以何种规模实施贷款能够有效确保其偿债能力,同时为解决金融机构与牧民可持续生计矛盾提供有效的方法借鉴。

1 研究区概况

内蒙古是我国草原面积最大的省区,草原面积约8 800万hm2,约占全国草场面积的1/4。主要畜牧品种有牛、绵羊、山羊、马和骆驼等。作为我国草原畜牧业的重要基地之一,草原畜牧业主要集中在内蒙古辖内的33个牧业旗县,其中草原面积约5 540万hm2,约占全区草原面积的63%。虽然近几年牧民收入结构有一定变化,如财产性收入、打工收入等逐年增多,但畜牧业收入仍是其主要经济来源。牧户为了维持畜牧的正常养殖周期、扩大养殖规模等,对贷款的需求仍在增加。但是牧区面临金融市场不完善、金融发展严重滞后、积累能力差和金融产品单一的现实困境[18],而且牧区自然地理位置特殊,贫困率较高,自然灾害频繁,牧户抗风险能力较弱,导致自身偿债能力较弱,因此牧户借贷较难。为了改善牧户生活水平,完善农村金融体系,发展西部经济,国家对此给予了政策支持。2010年国家印发的《关于深入实施西部大开发战略的若干意见》,2011年印发的《国务院关于进一步促进内蒙古经济社会又好又快发展的若干意见》,均提出加大对西部(内蒙古)的信贷支持力度,加大对“三农”的信贷投入。牧区自身具有特殊性,国家对牧区金融政策具有利好消息,借贷一时在牧区繁荣了起来。

2 理论分析

农村金融是当前农村牧区经济发展的核心,政府出台了一系列政策来促进农村牧区金融服务水平的提高,确保农牧户贷款的便利性和可得性。在这样的大背景下,牧户借贷意识的提高和借贷行为的配合又推动了这项政策的实施。由于牧区地理位置的特殊性,牧户在个体特征、收入水平、养畜规模等方面都存在着时间异质性和空间异质性。本研究重点从两个方面研究牧户的偿债能力,为牧户进行借贷决策提供依据:一是牧户的收益,二是牧户的现金流。

牧户存在比较突出的资金短缺问题,特别是中低收入的牧户。根据经济学原理可知,在自然资源有限的条件下,作为理性行为主体的农户,其年龄、文化等自身特征,以及所持有的财产、经营土地的面积等资源禀赋,是决定农户借贷决策的最基本因素[19-21]。同理,作为“理性人”的牧户,其会根据自身个体特征和所拥有的养畜规模、承包的草场面积等家庭禀赋以及自身的偿债能力来权衡借贷规模以及借贷时点等。如果偿债能力较弱,牧户可能失去生产经营的投资机会,或者可能降低家庭福利。例如,当牲畜市场价格偏低,而饲草料价格偏高时,出售与丰年相同数量的牲畜,其收益和现金流都会相应减少,从而降低了牧户的偿债能力。同时,如果为了维持养畜规模不变,就需要获得外部融资,外部融资的代价是利息费用的加重,进而使牧户出现资金困难等问题,陷入低收入、“倒贷款”、偿债能力较弱的恶性循环中。如果为了暂时不改变家庭福利、不降低偿债能力,而选择在此时出售大量的牲畜,同样在接下来的年份里也会陷入低收入、家庭福利降低、偿债能力弱等恶性循环中。

牧户由于出栏取得的现金流时点和购买饲草料所需现金流时点不同,经常会出现资金缺口。为了弥补此资金缺口,牧户通常会通过借贷来解决资金周转困难等。另外,有时由于贷款期限已到,而出栏收益却无法及时回款,导致牧户收益与偿还贷款之间存在断层,为解决当下困难牧户常会采取借新贷还旧贷的措施。牧户借贷行为与其收益和现金流的具体关系如下:

在牧区,畜牧业发展是牧户的主要经济来源。牧户每年的收入主要来自于秋季牲畜的出栏收入。而牧户的支出包括两大部分:一部分是生产性支出,主要有饲草料、暖棚和棚圈建设、草场租用以及大型设备购置等支出;另一部分是生活性支出,主要有教育、医疗、家庭日常生活以及占家庭开支较大的人情往来等支出。由于收入只在每年的秋季才能见到成效,而支出却是不均等的分布在全年,收入与支出的不匹配使得牧户不得不对每年各类生产生活性支出作出一定预算。由此产生的现金缺口就是牧户的贷款需求,贷款的引入既是当年的现金流入,同时是下一年的现金流出,此时牧户需要考虑自身的偿债能力。

牧户收入来源形式的单一导致牧户借贷的偿债能力与其畜牧业收入之间形成了密不可分的关系,同时牧户现金流入时点的确定性也影响着其借贷的偿债能力。即牧户借贷行为需要同时考虑自身收入和现金流入时点。

牲畜是牧户的主要财产,也是牧户收入、现金流和畜牧业发展的主要基础,同时也是提高牧户偿债能力的主要资产。为了能够使畜牧业可持续发展,增强牧户的偿债能力,牧户既不能过量卖掉牲畜,也不能过量保留牲畜,因此需要权衡维持一定的基础母畜和保持足够的家庭基本开支这两者之间的平衡。牧户出栏受到牲畜市场价格和饲草料价格等的影响,当出栏不能满足牧户生产生活基本支出和扩大畜群规模等需求时,牧户就会通过借贷来弥补资金不足。当牲畜价格和饲草料价格连续几年不能平衡牧户的收支时,牧户就会陷入“倒贷款”的恶性循环。因此,牧户在借贷时,需要考虑自身的偿债能力,银行在向其发放贷款时也需要评估其偿债能力。

通过查阅关于企业偿债能力的文献可知,偿债能力的评价会涉及到资产情况,但是据调研可知,牧户自身所拥有资产一般不会主动用来偿还贷款,银行也不会强制要求牧户在无法及时偿债的情况下,通过其资产来抵偿债务。鉴于此种实际情况,在研究牧户偿债能力时未考虑其资产情况。

3 数据来源与研究方法

3.1 数据来源

本研究采用入户调查的方式获取数据。调研地区为内蒙古锡林郭勒盟西乌珠穆沁旗和苏尼特左旗,共发放问卷100份,全部收回,问卷有效率为97%。调研内容包括牧户家庭基本情况(含借贷情况)、养畜情况、出栏情况以及牧户生产经营的收入和成本情况等。

3.2 研究方法

本研究首先运用财务指标对牧户的偿债能力进行分析,然后通过现金流函数和收益函数评价牧户的偿债能力。分析所用变量如表1所示。

表1 变量说明Table 1 Variable description table

根据调研结果分析发现,60.4%的牧户选择在每年的8月份出栏,19.8%的牧户在9月份出栏,9.9%的牧户在7月份出栏,选择在其他月份出栏的牧户不足10%。因此,可以认为牧户出栏的时点一般是在每年秋季,秋季属于牧户收入和现金流最充足的时候。70%以上的牧户有贷款行为,选择在10月份贷款的有53.6%的牧户,在11月份贷款的有33.5%的牧户,其他月份贷款的较少,因此,可以大致认为牧户贷款时点是在秋末冬初。由于北方冬季寒冷,畜群在户外很难找到足够草料,因此牧户需要在冬季对其补饲,饲草料是其必需的储备。通常情况下,冬季牧区白雪皑皑,交通不便,牧户出行困难,因此其需要提前为牲畜备好饲草料,这使得牧户购买饲草料的时点主要在秋季末或冬季初。由于出栏、贷款、购买饲草料时点相距较近,可以大致认为三者发生时点一致。

老福已经有一个多星期没去局里了,因为那件倒霉事他准备调离公安局,目前他正利用休假在家考虑何去何从。对他来说,已经二十年没休过假了,他也确实需要一点时间好好反思一下自己的成败得失,没想到刚安静几天就碰上这么个事。

调研发现,牧户出栏的牲畜一般都是仔畜,还有少量老弱病残的牲畜。为了简化核算,出栏数量中剔除了老弱病残的牲畜,即出栏数量仅为仔畜数量。

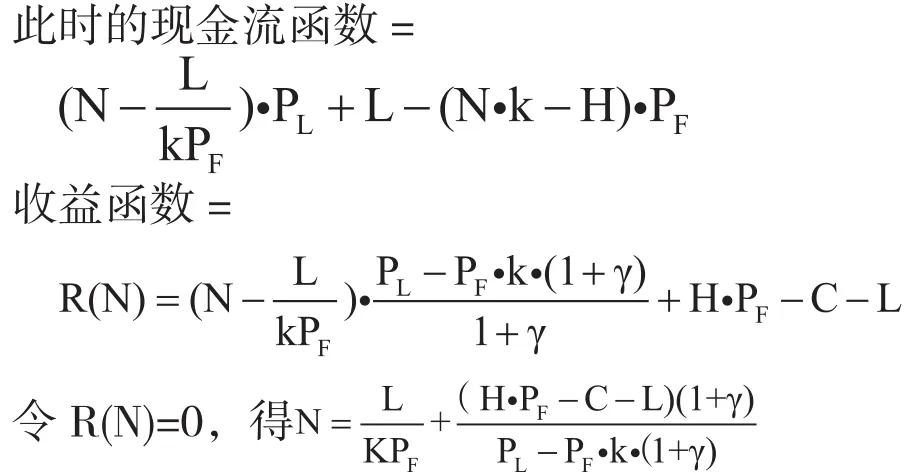

牧户收入=出栏数量×牲畜价格

牧户现金流入=出栏数量×牲畜价格+贷款额度

现金流出=(仔畜数量×每只仔畜食草量-打草量)×饲草料价格=(出栏数量×每只仔畜食草量-打草量)×饲草料价格

因此,第一期的现金流=出栏数量×牲畜价格+贷款额度-出栏数量×(每只仔畜食草量-打草量)×饲草料价格

其代数表达式为:

N·PL+L-(N·K-H)·PF

综上所述,牧户需要考虑的是牲畜价格和饲草料价格之比,并不是出栏越多,利润越高,牧户能否盈利的决定因素是牲畜与饲草料的相对价格,当牲畜价格大于所食饲草料价格时,出栏越多,牧户盈利越多,偿债能力越强。如当年牲畜价格小于所食饲草料价格时,出栏越多,亏损越多,偿债能力越弱。如果连续多年饲草料价格持续走高,且都高于牲畜价格,则牧户就会严重亏损,当牧户想通过借贷来解燃眉之急,就会因为还贷利息的负担,进一步削弱牧户的偿债能力。

4 实证分析

4.1 财务指标分析

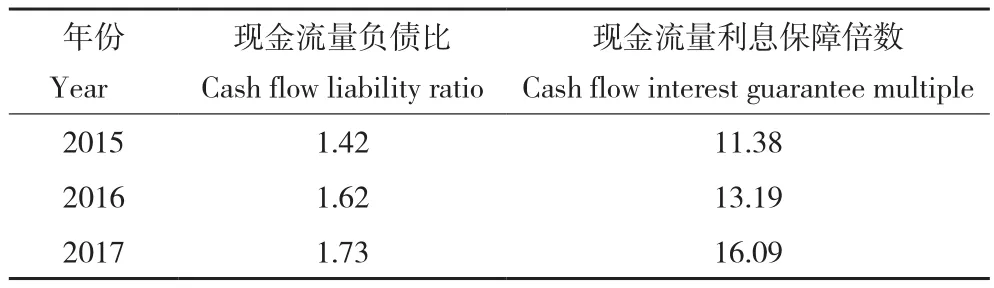

根据实地调研获取的数据,对2015—2017年样本总体的还本付息能力进行描述性统计分析。还本能力通过现金流量负债比来衡量(现金流量负债比=经营活动现金流入量/总负债),付息能力通过现金流量利息保障倍数来衡量(现金流量利息保障倍数=经营现金流入量/利息费用)。从表2可以得出,2015—2017年,牧区的还本付息能力在逐渐增强,还本能力从2015年的1.42增长到2017年的1.73,付息能力也从2015年的11.38增加到2017年的16.09。从总体来看,牧区的还本能力仍然维持在较低水平,牧户的经营活动现金流入量偿还了所欠的负债后,剩余较少,很可能无法弥补经营活动的现金流出量;牧区的付息能力相对较高,牧户应该有足够的资金偿还利息。

表2 2015—2017年财务指标平均值Table 2 Average annual financial indicators in 2015—2017

4.2 现金流函数和收益函数的实证分析

由表3可知,2015—2017年牲畜平均价格以2016年最低,2015年其次,2017年牲畜平均价格回升;2016年饲草料平均价格最高,2017年其次,2015年饲草料平均价格最低。

表3 2015—2017年牲畜平均价格(元)Table 3 Average annual livestock prices in 2015—2017(yuan)

通过整理实地调研数据,得出每只羊干草的日均采食量为1.61 kg,每只羊的饲料日均采食量为0.53 kg;每头牛干草的日均采食量为6.65 kg,每头牛的饲料日均采食量为1.59 kg。

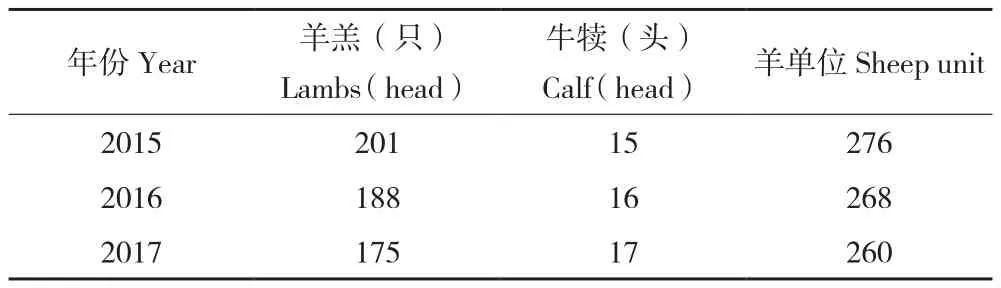

由表4可知,2015—2017年羊羔的出栏量逐年减少,牛犊的出栏量逐年增加。这可能与锡林郭勒盟政府为了缓解草场压力,优化调整畜群结构,加快畜牧业转型升级,提出的“减羊增牛”的发展思路有关,即羊的存栏量逐年减少,出栏量也随之减少;牛的存栏量逐年增加,出栏量也随之增加。但从总体来看,牧户平均出栏量在逐年减少,从2015年的276羊单位减少到2017年的260羊单位。

通过整理实地调研数据,得出2015—2017年样本牧户平均打草量分别为28、43、34 t。

表4 2015—2017年牧户平均出栏量Table 4 Average number of marketable livestock in 2015—2017

由表5可知,牧户在2015—2017年生产生活基本支出大致相近,贷款额度在逐年增加。

表5 2015—2017年牧户生产生活基本支出和贷款额度 (元)Table 5 Basic expenses for production and living and loan amount of herdsman in 2015—2017(yuan)

5 结论与建议

本研究对锡林郭勒盟两个旗县97户牧户的借贷情况和家庭基本情况进行调研,通过数据整理和描述性统计分析,同时运用现金流函数和收益函数评价牧户的偿债能力,结果表明,牧区的还本能力仍然维持在较低水平,牧户的经营活动现金流入量偿还了所欠的负债后,剩余较少,很可能无法弥补经营活动的现金流出量;牧区的付息能力相对较高,牧户应该有足够的资金去偿还利息。现金流入时点只存在于出栏时,而现金流出时点发生在全年的任何时点,现金流入与流出的不对等,降低了牧户的偿债能力。2015—2017年实际牲畜出栏数量均小于收支均衡时的出栏量,因此,牧户产生的利润为零,牧户处于亏损状态,牧户的偿债能力比较弱,且有减弱的趋势。牧户偿债能力较弱,导致的主要原因是平均贷款额度较大,因而需要牧户的出栏规模较大才能有足够资金偿还贷款,即养畜规模较大的牧户能够通过多出栏和借贷两种策略的平衡缓解偿债能力弱的风险。

结合上述研究结果提出以下建议:(1)畜牧业受自身特点的影响和国家对牧区金融政策的扶持,使借贷行为在牧区普遍存在,但借贷所带来的问题却不容忽视。政府和相关部门在制定金融政策时要因地制宜,区别对待。正规金融机构在牧区放贷时也要因人而异,有针对性地提供服务,根据牧户的实际出栏规模或养畜规模放贷,养畜规模或出栏规模较大的牧户可以适度增加借贷额度,反之则减少借贷额度。(2)金融机构放贷期限应该灵活变动,如将放贷期限延长,或者规定每年偿还经营利润中的一部分,留下的资金使牧户能够继续改善经营,增加来年利润,达到良性循环,实现“双赢”。就政府而言,建议政府对牧户有外部的资金支持,适时补贴,缓解牧户的借贷压力,增强其偿债能力。(3)牧区交通不便利等基础设施落后,导致借贷主体之间无法及时、准确地获得相关信息。因此,需要政府建立信息沟通渠道,使借贷主体之间的信息传递能够顺畅且及时,如尽快建立起统一的牧区征信体系,为广大牧户建立完善的个人信息平台,向各类正规金融机构提供牧户的相关信息[22],增加牧户获得金融服务的机会,减少借贷过程中的各类成本。同时,对提高牧户自身的诚信有一定的促进作用。