威胜信息想上科创板,三个问题仍未解决

2019-07-04郭志强

郭志强

威胜信息技术股份有限公司(以下简称“威胜信息”)拟登陆科创板的材料,已获上交所受理,并经过了第一轮问询回复,其中涉及大股东股权结构、关联交易、主营业务毛利率等46个问题。第一轮问询结束,如果审核顺利,上市委将就公司上市申请文件召开会议,经过报送证监会和证监会注册,才完成发行上市。

《中国经济周刊》记者梳理威胜信息招股说明书,以及其回复上交所的《审核问询函》后发现:威胜信息复杂的股权结构、关联交易、同业竞争,是监管机构重点关注的三大问题。

根据公司官网介绍,威胜信息成立于2004年,是威胜控股有限公司(3393.HK)旗下专注于能源互联网、智慧城市(智慧水务、智慧燃气、智慧热力、智能消防)和新能源产业的核心子公司。

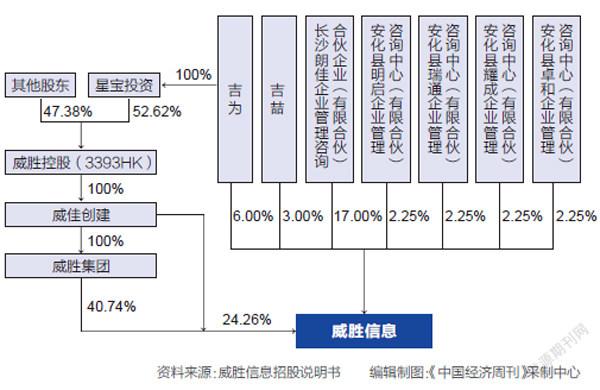

威胜信息招股说明书显示,其主要股东分别是威胜集团、威佳创建、长沙朗佳、吉为、吉,分别持股40.74%、24.26%、17%、6%、3%,吉为、吉合计控制威胜信息74%的股份。

除开长沙朗佳的持股,威佳创建持有威胜集团100%股权,吉为是威胜集团实际控制人,且吉为是吉之父。天眼查顯示,吉还在多家公司任职,如广东瑞科新能源科技有限公司副董事长、深圳锐顶全媒体动力科技有限公司董事,且多家公司之间多有关联,错综复杂。

上述图示是简化之后的股权结构,实际情况颇为复杂,按照上交所的问询是:实际控制人吉为、吉,通过境外多层公司,最终间接控制威胜信息的控股股东威胜集团。其中,吉为通过星宝投资间接持有威胜控股 52.62%的股份,而威胜控股通过威胜集团和威佳创建分别持有发行人 40.74%、24.26%的股份。

上交所询问:设置多层控制关系的原因、必要性及合法性?

威胜信息方面称,“出于隔离法律风险、保护投资人利益并减少交易税收的考虑,境外投资人进行股权投资时,通常会在 BVI 及/或 Cayman 等离岸地设立境外企业并搭建一层或多层境外架构向境内进行投资。威胜控股即按照商业惯例采取了此类境外架构于香港上市,逐步形成了对发行人多层控制的股权架构。”

熟悉资本运作人士向《中国经济周刊》表示:复杂的股权控制关系可能成为威胜信息登陆科创板的拦路虎。类似的案例中,华宝香精回A股时,发审委就重点问询了多层股权架构下的控制权问题。

控股股东运作威胜信息回归A股已达数年。威胜控股在2016年11月18日向香港联交所提出分拆申请,并在2017年1月23日获批。

今年1月8日,湖南证监局披露了中信建投《关于撤回威胜信息技术股份有限公司首次公开发行股票并上市辅导备案的申请报告》,因与辅导机构 “双方对威胜信息的IPO计划存在差异,经友好协商,双方同意终止辅导工作,解除双方签署的辅导协议,并向湖南证监局申请撤回威胜信息首次公开发行股票并上市辅导备案”。《中国经济周刊》曾以“威胜信息回A股IPO受挫,上市辅导被终止”做过详细报道。

对于分拆回归A股的程序,威胜信息表示,2019年5月24日取得香港联交所关于本次分拆上市的批准,以及威胜控股股东IPO新股获配权有条件的豁免。

但是,香港联交所还是就威胜控股分拆上市一事提出了系列关注问题:分拆上市完成后威胜控股保留业务的问题;威胜信息与母公司保留业务之间业务划分的问题;威胜信息与母公司保留业务客户及供应商重合情况的问题。

这一点,与上交所问询威胜信息的业务问题不谋而合。

威胜信息招股说明书显示,其2016年至2018年的前五大客户中均有威胜控股的身影。其中,2016年,威胜控股是其第一大客户,2017年和2018年下降至第三大客户,占其营业收入比例分别是25.63%、10.25%和4.3%。

威胜信息和威胜控股的业务协同,其关联度可见一斑。

从产品销售角度看,2016—2018年威胜信息与关联方之间经常性关联销售产品及原材料金额占营业收入比分别为25.06%、12.87%、8.43%。

从采购角度看,2016—2018年威胜信息与关联方之间的关联采购金额占当期采购额比例分别为 57.57%、6.38%、5.86%。

精通上市公司财务分析人士表示,关联交易并不可怕,可怕的是其定价是否公允?是否存在着利益输送?威胜信息与控股股东业务协同如此之高,关联交易难以避免,就需要投资人格外小心了。

除了无法回避的关联交易问题,威胜信息同样面临与控股股东同业竞争的困境。比较明显的,两公司存在着客户重合,如国家电网、南方电网等,这样的客户就属于威胜信息与控股股东的共同客户。

数据显示,2016—2018年威胜信息共同客户的销售金额占其主营业务收入分别为36%、32%、39%。如果这些客户将来都转向威胜信息控股股东采购呢?

针对与控股股东客户重合度较高的原因,威胜信息表示,电网行业的特殊性,导致发行人与发行人控股股东及其关联方共同客户销售金额占比较高。

值得注意的是,不仅客户重合度较高,威胜信息与控股股东威胜集团的供应商重合度也较高。

2016—2018年威胜信息来自共同供应商(编者注:共同供应商指除零星采购外同时为威胜信息和威胜集团的供应商)的采购金额占比分别为36%、44%、31%。

威胜信息给出的解释是“存在威胜信息与控股股东及其关联方均中标后,需按客户指定的频率范围或芯片型号向共同的供应商采购通信模组或通信芯片的情况,此类情况的出现主要系电网行业的特殊性导致”。

上述精通上市公司财务分析人士表示, “威胜信息与控股股东在同一个行业‘混饭吃’,关联交易和同业竞争是无法回避的问题。” “谁能保证,将来控股股东不唯自己利益独大,进而使威胜信息边缘化?”