新能源汽车补贴对企业应收账款影响分析

2019-07-02朱晓艳胡庆十

朱晓艳 胡庆十

摘 要: “十一五”以来,我国以加大发展节能和新能源汽车为战略。因此,各地方政府高度重视新能源汽车的产业化。国家也出台各种政策大力支持。一时之间,各汽车企业都纷纷投入资金开发新能源汽车。几年之间中国成为世界最大的新能源汽车市场,但随着补贴政策一步步收紧,企业也渐渐暴露种种问题。其中最为严重为应收账款占用资金问题。最为关注的就是比亚迪公司的500亿之多的应收账款。对此,就比亚迪公司的应收账款问题进行展开分析,首先通过对营业收入及政策补贴相关资料找出应收账款与补贴之间存在的关联,再基于此现象分析给企业带来的问题,最后对此提出自己的想法与建议。

关键词: 新能源汽车;应收账款;政府补贴

中图分类号: F23 文献标识码: A doi:10.19311/j.cnki.1672-3198.2019.13.064

1 补贴力度逐步放缓

由于国家提出的节能减排战略,新能源汽车瞬间成为各地方政府和汽车企业的“宠儿”。并且2009-2018年这将近10年来,新能源汽车也受到中央及地方政府补贴总计超过了1000亿元。

但好景不长,2016年爆出恶性骗补事故,涉及骗补资金达到90亿之多,违反规定的企业有72家,主要方式有汽车未销售就提前进行申报补贴或领取补贴之后不使用、增加汽车公里的公交车空跑而不载客,甚至有为了补贴而特意生产新能源汽车,但由于技术不过关,因此汽车质量不合格,出现多起新能源汽车起火等恶劣事件。骗补事件让国家对新能源汽车补贴有了更加严厉的监督。一方面提高了补贴的技术门槛,对于高续航车加大了补贴的力度,像低于150km的纯电动车,不能享受补贴,对非私人用车的行驶公里数需达到三万公里方可申请补贴的硬性条件,并且补贴进行到2020年,将退出市场舞台。另一方面,补贴的方式也发生了变化,从之前的事先拨款变更为事后清算的方式加长了补贴周期,预估,一家新能源企业申请到拿到补贴,至少需要一年半的时间。由于补贴的时间滞后,所以如何做好账务处理,就有许多值得研究的问题了。比亚迪公司就是一个案例。

2 案例概况

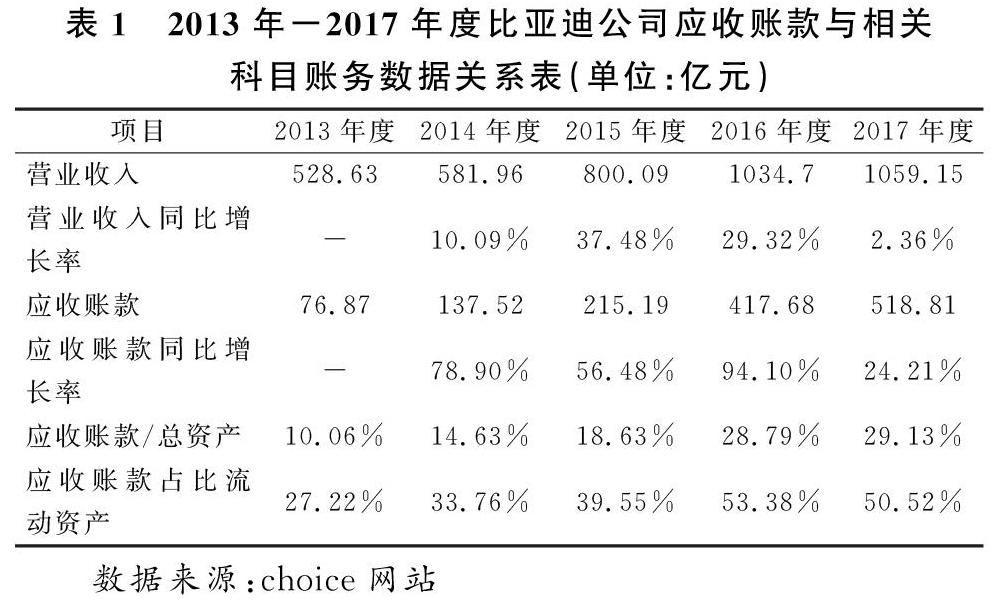

2.1 比亚迪公司与应收账款的相关会计科目数据

如表1所示:2013-2016年度的营业额同比增长幅度持续上升,应收账款也是同比增长幅度较大,直到2016-2017年的中,应收账款同比增长24.21%,但2017年的营业收入增速才2.36%,相比之下,营业额的增速异常缓和,并且2017年关于政府补助也出台了新准则,从政府取得与日常活动相关并且构成了一些对价产生了经济来源的按收入计入营业额中,也就是说2017年对于比亚迪的政府补助12.49亿元也是计入营业额中,扣除这一项与2016年相比,同比增长仅仅是1.16%,但是应收账款仍然高速增长,不免有些吃惊,接着我们再来看一下应收账款的占比,2017年达到了48.98%,几乎是营业额的一半,表明企业一半的收入是未收回的,可使用的现金也是“虚幻”,同时我们也可以看到占据资产30%,占比流动资产的比例在2017年达到50%之多。这不仅仅迷惑了一部分投资者,也给企业在资金运转方面带来压力。但我们换个角度想,如此巨额的应收账款,难道企业管理人员没有进行管理与改善么?随后,查询该企业主要收入汽车的详细状况,进而想分析出应收账款从哪里来的。

表2可以看出比亚迪收入占比比较大的依然是汽车及相关产品,不过明显可以看出传统燃油汽车转变到新能源汽车行业中了,到2017年度新能源汽车收入占据了汽车收入的68%,由此可以推测新能源汽车业务是应收账款的大部分来源。这样也就能够理解为什么说新能源补贴延缓进而导致应收账款增加。但是我们仍需进一步的去探索政府到底补贴了多少钱?

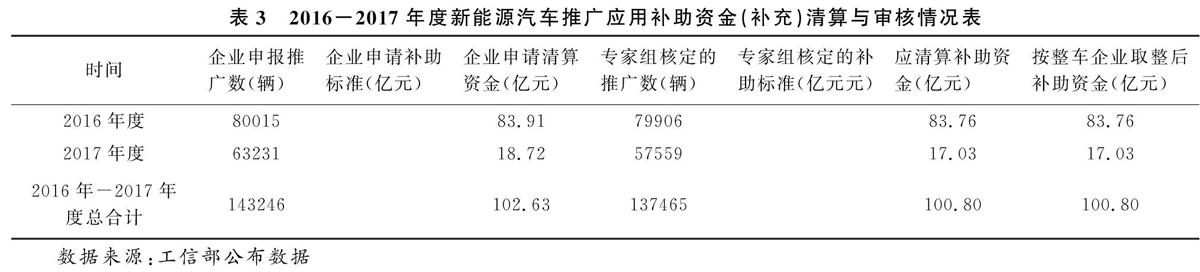

2.2 新能源补贴资金核定情况

以上根据前期工信部所公布的数据汇总而成,并且根据最新半年报,半年报中应收账款为546亿元,其中473亿来自于新能源业务,这样大概包括约200亿元的政府补贴。这样看来,应收账款的过高的原因不止是因为补贴所导致的,随后查询年报所对于汽车销售政策:对于传统燃油车,以应收票据形式提前支付。对于新能源车,提供信用期30天至360天,或提供1至2年的分期付款方式。我们可以发现由于国家战略的出台,为了迎合政策,企业有意放宽了信用政策,虽然这样为企业创造了的市场份额,但对于企业来说也是一个巨大的财务压力。一旦发生财务上的危机,企业难以应付甚至还会危害企业的生存发展。但从种种分析可以充分说明应收账款的过度增大原因一方面是新能源补贴没到账;另一方面也是企业的信用政策,应收账款管理问题。

2.3 对企业财务数据的影响分析

2.3.1 坏账准备计提比例的问题

为了使对比更加的有效,本文选取了同样拥有大量的新能源补贴的几家公司进行对比。从图中可以很明显看出同行业的几家公司的坏账准备计提比例都是比较稳定的,反观比亚迪公司的计提比例年年下降,2017年计提比例仅仅只要0.95%,而这一原因则是公司分为新能源业务和非新能源业务的坏账计提,在新能源业务下2年以内的是不计提坏账的。这不免让人感到诧异,未免也太过自信,一定没有坏账损失么?而且对于这2年以内的新能源业务的应收账款也没有具体的披露,这样我们也无从得知数据,无法去预估这部分的合理性了。但这就会导致由于坏账准备的少计提,相应的管理费用与资产减值损失也会降低,这样不免有虚增利润的嫌疑。另外公司如果发生坏账,将会给企业带来重大损失。

2.3.2 利息支出激增

前文分析中我们得知从利润表上看营业额以及利润都比较可观,流动资产方面也是看似不错,但实则应收账款占据流动资金、营业额的半壁江山。而这一部分也是没有任何利息收入,因此严重影响了企业资金运营,所以为了使得企业能够正常运转,只能通过债务进而弥补资金的缺口。从表5中可以看出2016-2017年的利息费用同比增长达到26.04%,这样不免让我们担心比亚迪的资产质量问题。如果后期企业不采取一些措施来改善这一情况,到时债务到期需要偿还,但内部供应不足,只能又外借新债还旧债,利滚利。这势必会影响企业的发展。

2.3.3 减弱了财务报表的可信度

公司通过赊销、分期付款等方法扩大销售,营业收入虽然增加不少,但也增加了企业的经营风险、虚增了利润,假设报表使用者只看财务报告上的利润数据,而不对其作深入剖析,会被报表上的数字所迷惑,由此损害投资者的利益。

3 案例启示

为扶持产业,对新能源汽车补贴的初衷是必须的,但由于具体情况的复杂和形势变化,补贴政策没有及时得完善,同时企业也盲目追寻利润,才引发高额应收账款问题进而影响企业经营。因此,对于企业来说,要正确对待国家政策、制定合理销售制度,客观对待国家政策,要认识到这只是推动产业发展一个渠道,而非可以一直依赖的免费银行。企业自身也需要严格审查购货方的信用程度,构建购货方的信用档案,加强回收账款的力度。保证资金质量提高。同时企业需要明确技术创新是核心竞争力,应该利用好国家资源投入企业研发进行创新。对于政府而言,不可否认目前我国在新能源汽车上实现了弯道超越,但依旧存在技术水平不到位、汽车续航能力差、实用性不强等一些问题,对此国家政策方面也应针对性的进行调整,如一些技术不够格、实用能力不强的汽车减少补贴或不予发放补贴,提倡企业把重心骨放在技术研发上,提高汽车质量,从而扩大销售也能优化行业结构,而不是非理性的为了搭上补贴这班顺风车,盲目赊销导致企业资产质量下降,为企业发展带来隐患。同时应该吸取经验,转换补贴形式。如:利用税收的優惠支持研发新能源汽车技术、既能加快行业发展也能提高我国在这产业的竞争力。

参考文献

[1] 杜鹃.助力新能源业务的比亚迪信用政策分析[J].现代商业,2017,(34):121-122.

[2]付广敏.企业应收账款管理问题探究——以比亚迪股份有限公司为例[J].财会通讯,2017,(29):72-75.

[3]孙伟川.宋秋玲:补贴机制不变 重点提高技术门槛[J].商用汽车新闻,2017,(04):2.

[4]比亚迪股份有限公司2013-2017年年度报告[Z].