国有建筑企业项目财务预算管理研究

2019-07-02侯小虎

侯小虎

摘 要: 企业财务预算管理在国有企业经营决策和未来发展中发挥着重要作用,但是在国有企业实际生产过程中,企财务预算管理遇到许许多多的问题,财务预算管理并没有发挥他应该有的作用。以中铁XX局XX公司财务预算为例,着重放在财务预算管理中出现的问题和对策上,试图通过建立职责分工明确的财务预算管理体系,实现国有企业预期的生产经营目标。

关键词: 国有企业;财务预算管理

中图分类号: F23 文献标识码: A doi:10.19311/j.cnki.1672-3198.2019.13.056

1 什么是企业预算管理

企业全面预算管理是在企业战略目标的指引下,通过预算的编制、执行、控制、考评和激励等一系列活动,全面提高企业管理水平和经营效率,实现企业价值最大化的一种管理方法。

全面预算管理是企业管理过程中的组成部分,是企业必需的约束激励机制。全面预算管理包括编制预算、执行预算和考核评价等环 节。预算的编制是以特定的权责中心为基础,在确定目标的同时将权力和责任具体化、数量化的过程,预算目标的设立也确定了业绩评价的依据。

2 中铁XX局XX公司财务预算管理

2.1 工程基本概况

项目由中铁XX局XX公司与新疆xxxx签订合同,项目部合同总造价444018647.23元,预计合同总收入422874902.12元。

主要资源配置计划:项目部领导班子5人,下设工程部、安质部、工经部、财务部、物机部、试验室、综合办公室。各类管理人员总共43人,其中工程技术及试验人员15人。路面作业队2个,服务区混凝土作业队1个,路基作业队3个,桥涵作业队5个。公司核定本项目目标利润率12.81%。

2.2 财务预算管理过程

项目开始中标后,由公司相关领导及各部门组成前期策划组,就本项目的合同工期、施工组织设计、全面预算管理等多方面进行策划指导。项目领导和项目主要管理人相互配合,编制了项目目标管理策划书,由公司的主管领导审核批准后以文件形式下发给项目,为今后项目考核管理的依据。现就项目财务预算管理部分做一重点说明。

财务预算管理部分主要涉及到现金流的编制及现场经费的测算。

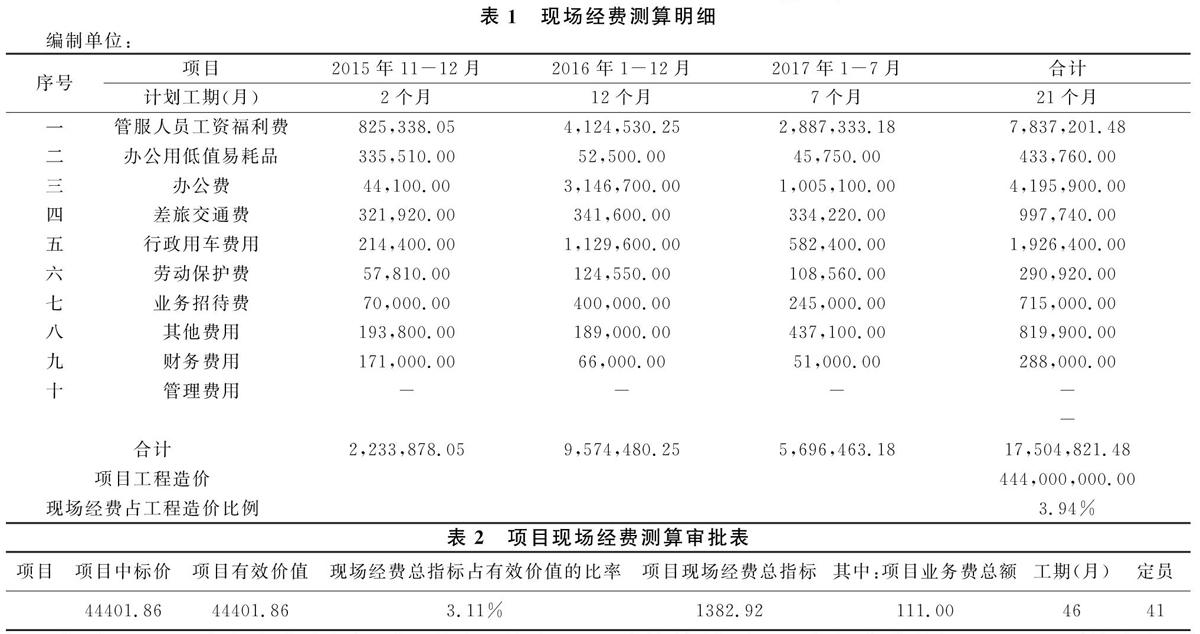

2.2.1 现场经费部分

由项目经理及部门负责人根据项目所处地域当地市场环境,物价水平等,合理测算编制项目的现场经费测算表。项目现场经费测算完成后经项目主要领导审核后上报公司财务部,由公司财务部审核后上报公司领导审批,然后将审批结果通报公司成本管理部。

(1)在现场经费测算中,公司对业务招待费进行严格控制,该项目业务招待费限额111万。严格意义上税法规定,要按照产值比例的0.3%和实际发生额的60%两者孰低原则取最小值。

(2)针对现场经费管理,并且要求现场经费实行全周期预算,如果现场经费的使用达到总额的90%,财务部门停止报销,并上报项目经理和公司财务部,同时上报增加现场经费申请,在公司尚未批复前,项目不得以任何理由报销。

2.2.2 现金流编制部分

(1)现金流入。

工程款收入:项目不含暂定金的预计合同总收入为41055.82 万元,扣除5%的工程质保金2052.79万元,项目预计收到工程款39003.03万元。

废旧物资处理收入:预计边角料及废旧物资处理收入5万元。

银行存款利息:预计平均每季度银行存款利息0.3万元,项目银行利息收入合计0.2万元*15=3万元。

以上三项合计项目资金流入39011.33万元。

(2)现金流出。

项目预计资金流出30383.43 万元。

本项目业主拨付预付工程款,收到预付款后主要用于前期启动资金,月度计价收到工程计价款后,主要用于应付薪酬、安措费投入、现场经费、劳务结算款、水电费、材料款、机械租赁费、税金等的支付。

项目现金流出合计30383.43万元。

3 财务预算管理过程中遇到的问题

3.1 项目财务预算数据的真实性和可靠性无法确定

财务预算管理其数据的真实性和可靠性的尤为关键。但是在具体测算过程中,仍然出现了许多问题。

(1)许多财务预算人员对于现场经费测算流于形式,受制于专业水平和个人能力,许多人根本没有做相应的市场调研,几乎凭借着感觉和影响做现场经费测算。像管服人员工资福利费、办公费、差旅费等项目,需要大量的数据支持。但是他们只做大概的测算和判断根本无法得到第一手的数据。

(2)公司相关部门对于测算尺度把握不准,由于建筑企业的特殊性,工程项目广泛分布在全国各地,每个地区的物价水平市场环境不一样,以差旅费为例,在西北地区经济落后交通不发达,因此员工差旅费相对较低,但是在南方地区,相应差旅费较高,作为公司他们掌握的市场信息远远不够,使得预算数据无法准确公平,客观的反映项目的真实情况。

(3)上级单位规定测算的区间和范围太大,反而不利于项目财务预算管理。在项目财务预算过程中上级单位根据项目性质(如公路、铁路、市政)和项目规模(1-2亿,2-5亿,5亿以上)等,严格划定各项指标的区间和范围。这种管理一定程度让下级单位乱了手脚,并没有根据施工工期、当地的自然条件等方面做出合理的判断。

3.2 测算关乎项目预期经营目标,人为因素发挥作用太大

项目财务预算作为全面预算管理的重要组成部门,数据关乎着项目最终目标利润率的确定。在这过程中,作为项目的一线管理者拼命的压低财务预算指标,但是作為上级单位,拼命的提高指财务预算指标,项目和公司相互之间经常出现推诿扯皮,对于财务预算指标干扰太大,导致财务预算管理无法正常进行,导致最后所有的财务预算指标几乎都是大家相互妥协的产物。更有甚者通过一些其他方式其他途径施压,导致项目的财务预算管理指标缺乏公平性和科学性,无法真实反映项目的真实水平。

3.3 财务预算管理人员素质和专业能力缺乏,直接制约着财务预算管理目标的实现

该公司现有管理人员2300余人,财务管理人员接近190人,在财务人员中具有硕士以上学历的1人,大学本科学历约50人,中级以上职称约20人,该项目管理人员43人,其中大学本科以上学历5人,中级职称以上3人,大学专科以上学历15人,财务部共有3人,一个本科一个专科一个高中。甚至部分主要管理人员学历为高中或者专科。

由于员工学历不高,普遍受教育程度低,员工的继续再教育和培训工作无法顺利开展。员工每年培训1-2次,许多管理人员甚至不了解什么是全面预算管理,不知道为什么要实行全面预算管理,更不清楚如何做好全面预算管理,结果到最后全面预算管理成为了空中楼阁。

4 针对出现的问题建议措施

4.1 提高财务预算人员的职业素质和专业能力,培养高水平、高素质的预算管理队伍

任何先进的、科学的管理手段都离不开人,所有的一切价值都是由人创造的,在财务预算管理过程中,提高财务预算管理人员的道德素质和专业能力尤为关键。

一方面通过公司管理和教育,加强员工的责任心和敬业精神。对那些个人品质较好,责任心较强的员工,给予提拔重用,对于那些素质较差,自由散漫的员工批评教育,甚至给予解除劳动合同。通过奖罚分明的管理制度,在全公司营造风清气正的良好氛围,更好的落实公司的预算管理制度。

另一方面通过各种各样的培训,提高财务预算管理人员的专业能力,通过举办针对性的培训,不光学习专业的预算管理内容,使得他们对建筑工程行业成本控制有了深刻了解,同时鼓励他们参加学历教育和职业考试,使他们能够掌握财务预算管理的方法,提高预算管理水平。

4.2 以市场为导向,细化预算的基础工作,提高预算编制质量

(1)细化各项预算管理特别是财务预算管理,针对项目的实际情况,先由各部门根据项目的实际情况和本部门工作范围,向项目财务部门提交本部门的预算管理计划。同时各部门要紧密团结和合作,对项目财务预算管理逐条进行分析,全面分析得出符合实际情况的测算数据。

(2)建立符合本公司实际的财务预算体系,通过广泛的调研和摸底,借鉴国内外优秀企业的先进经验,制定符合本公司的预算管理体系。并且细化各项预算管理制度,以保证预算管理有章可循有法可依。在预算执行过程中,明确各项业务的审批权限和审批流程,同时明确各业务的审批责任和时间,通过公司规定形成一整套完整的业务控制体系。

4.3 聘请第三方中立评估机构,对财务预算管理指标进行独立公正的测算和评估

由于财务预算管理指标对于项目运营管理,甚至与项目主要管理人员命运息息相关。由此导致项目管理者高度重视公司财务预算管理指标的批复,在这过程中常常与公司主管部门发生争执,聘请第三方专业机构对财务预算指标进行评估成为必然的选择。

总之,全面预算管理是一个科学的、能够发挥巨大作用的管理工具,但是在国有企业尽管很多年前就已经提出预算管理,但是由于自身存在的应对市场较慢等方面的问题,全面预算管理所迈出的每一步都是步履维艰,也许我们可以找到很多很多真实存在的客观理由,面对竞争激烈的市场环境,我们也可以告诉自己在预算管理的路上一直在努力,但是我们有一点却没办法回避,那就是物竞天择适者生存的自然法则。

参考文献

[1] 解秀玉, 李亚菊.企业财务预算管理中存在的问题及解決对策[J].青岛科技大学学报(社会科学版),2007,(6).

[2]张琼.浅析全面预算管理在我国企业实施中存在的问题[J].经济管理, 2007,(2).