基于梯形模糊软集合的上市公司绩效评估方法

2019-07-02夏思思彭志强

夏思思 彭志强

摘 要: 为更好地解决上市公司绩效评估过程中不确定信息的问题,提出一种基于梯形模糊软集合的评估模型。与传统的评估方法不同,所提出的评估模型能融合各种定性指标和定量指标,它不需要建立解析式,完全由数据驱动进行分析评价,能够有效地处理不确定信息下的评估问题。最后,通过实证验证了该方法的实用性,结果显示该方法所得出的评估结果具有真实性。

关键词: 梯形模糊软集合;不确定信息;绩效评估

中图分类号: F23 文献标识码: A doi:10.19311/j.cnki.1672-3198.2019.13.051

1 引言

上市公司的经营绩效评价作为公司管理的重要内容,对公司的管理者、债权人和外部投资者都是非常重要的,相关部门和研究者对其引起了高度重视。上市公司的经营绩效由多个不同方面的指标表示,包括盈利能力、偿债能力、发展能力和营运能力等方面。传统的评估方法,如BSC方法、模糊综合评价等,都是基于各上市公司公开披露的财务报表上的数据直接对其进行绩效评估。然而,一方面,上市公司披露的财务报表上的数据大多是定量的。而影响上市公司经营绩效的指标种类繁多,除了财务报表上的定量指标以外,还包含一些定性指标,如企业创新能力、员工工作积极性等等,而且这些指标通常相关性极强。另一方面,上市公司公开披露的信息量巨大,而且这些公开披露的信息作为公司公开发行、配股和进行特别处理等事项的考核指标,公司对其进行盈余管理的现象十分严重,甚至某些存在财务舞弊行为,具有一定的不确定性,收集到非常精确、完善的信息是不可能也是不必要的。因此,上市公司的绩效评估是一个不确定性问题,传统的基于定量的财务数据方法已经不再适用。

软集合理论是一种新兴的、处理不确定问题的数学工具。与传统的处理不确定性问题的方法相比,它不受到参数化工具不足的限制,在对对象进行近似描述过程中没有任何限制条件,可以根据自己的喜好使用任意形式的参数,如词组、句子、实数、函数、映射等等。梯形模糊软集合作为一种特殊的软集合,是参数化的梯形模糊子集的簇,能够将主观的模糊语言变量转换为客观的数字变量,不仅可以表达定量数据,而且还可以表达定性数据。因此,梯形模糊软集合能够综合考虑影响上市公司经营绩效的各种定性指标和定量指标,有效地描述不确定性信息下的上市公司绩效评估问题。本文拟提出一种基于梯形模糊软集合的上市公司绩效评估模型,它不需要建立解析式,完全由数据驱动进行分析评价,能够有效地处理绩效评估中的不确定问题,融合各种定性指标和定量指标。

2 软集合的基本概念

首先,对软集合、模糊软集合和梯形模糊软集合的相关概念进行回顾。

设U为初始论域,A为参数集。

定义1:P(U)表示论域U的幂集,(F,A)为在论域U上的软集合,当且仅当F是A到P(U) 的一个映射,即:F:A→P(U)。

定义2:P (U)表示论域U上所有模糊子集的集合,(F ,A)为在论域U上的模糊软集合,当且仅当F 是A到P (U)的一个映射,即:F :A→P (U)。

定义3:P (U)为论域U上所有梯形模糊子集的集合,(F ,A)被称为论域U上的梯形模糊软集合,当且仅当F 是A到P (U)的一个映射,即:F :A→P (U)。

3 基于梯形模糊软集合的上市公司绩效评估模型

(1)根据上市公司经营绩效评估指标建立梯形模糊软集合(F ,A)。

设U={h1,h2,…,hn}为待评价的上市公司,A={e1,e2,…,em}为影响上市公司经营绩效的各种定性和定量指标。则以所有待评价上市公司为对象建立梯形模糊软集合(F ,A),即:

F (e1)={h1/(h12,h12,h13,h14),h2/(h21,h22,h23,h24),…,hn/(hn1,hn2,hn3,hn4)}F (e2)={h1/(h12,h12,h13,h14),h2/(h21,h22,h23,h24),…,hn/(hn1,hn2,hn3,hn4)}…F (em)={h1/(h12,h12,h13,h14),h2/(h21,h22,h23,h24),…,hn/(hn1,hn2,hn3,hn4)}

(2)將梯形模糊软集合(F ,A)中的值标准化。

考虑到梯形模糊软集合中梯形模糊数计算的复杂性,按照公式(1)将梯形模糊软集合(F ′,A)中的值标准化。

h'ij=(h′ij1,h′ij2,h′ij3,h′ij4)=(hij1/h*j4,hij2/h*j4,hij3/h*j4,hij4/h*j4) (1)

其中,h'ij为梯形模糊软集合(F ,A)中值hij标准化后的所对应的值,h*j4=maxni=1hij4,j=1,2,…,m。

(3)找到理想解h+和负理想解h-。

理想解h+为各个指标下的最大值,而负理想解h-为各个指标下的最小值。即:

h+={h+j},j=1,2,…,m,h-={h-j},j=1,2,…,m (2)

其中,h+j,h-为梯形模糊数,

h+j=(h+j1,h+j2,h+j3,h+j4)=(maxni=1h′ij1,maxni=1h′ij2,maxni=1h′ij3,maxni=1h′ij4) (3)

h-j=(h-j1,h-j2,h-j3,h-j4)=(minni=1h′ij1,minni=1h′ij2,minni=1h′ij3,minni=1h′ij4) (4)

(4)分别根据公式(5)和公式(6)计算每个待评价的上市公司与理想解的距离d+i以及与负理想解的距离d-i。

其中,

d+i=dv(hi,h+)=∑ m j=1 dv(h′ij,h+j)=

∑ m j=1 1 4 h′ij1-h+j1 2+… h′ij4-h+j4 2 (5)

d-i=dv(hi,h-)=∑ m j=1 dv(h′ij,h-j)=

∑ m j=1 1 4 h′ij1-h-j1 2+… h′ij4-h-j4 2 (6)

(5)根据公式(7)计算每个待评价的上市公司与理想解的相对接近程度CCi。

CCi= d-i d+i+d-i ,i=1,2,…,n (7)

(6)最后,根据每个待评价的上市公司与理想解的相对接近程度CCi值,做出评估。

相对接近程度CCi值越大,说明该上市公司与负理想解的距离越大,而与正理想解的距离越小,这就表明此上市公司越接近最优解。

4 实证分析和讨论

4.1 指标的选取

上市公司绩效评估指标是上市公司绩效评估的基础,选取指标不仅要做到全面,还应考虑数据的可比性、数据的真实性以及数据的获取难易程度。本文在选取上市公司绩效评估指标时做到:从我国的基本国情出发,以系统论为基础,综合考虑影响上市公司绩效的各种因素,将定性指标与定量指标相结合,形成全面、科学、实用的上市公司绩效评价指标体系。通过参阅相关文献资料并加以分析,本文在上市公司财务报表中选取一些重要的定量指标基础上,加入一些其他的定性指标。其中定量指标考虑公司的盈利能力、偿债能力、现金流量能力、发展能力和营运能力几个方面,选取了每股收益、净资产收益率、流动比率、速动比率、现金流动负债比、总资产增长率、流动资产周转率、资产负债率八个主要指标。定性指标选取了产品品质、员工积极性和创新能力三个主要指标。因此,本文所选取的上市公司绩效评价指标如图1所示。

4.2 样本的选择与数据预处理

为了使数据具有一定的代表性,评估分析过程具有公正性和科学性,在剔除异常样本数据后,本文随机选取了来自深证和上证的50家上市公司作为样本,这50家上市公司不受到行业、规模的限制。

对于定量指标,其相关数据来自锐思金融数据库 (http://www.resset.cn/cn/)。为了使得数据符合梯形模糊软集合的研究特性,本文采用SPSS软件将原始财务数据进行离散化,使得各个指标下的财务数据离散成为7個区间,即分为很差、差、较差、一般、较好、好、很好7个等级,分别对应1、2、3、4、5、6、7七个数字表示。

对于定性指标,其相关数据来自专家评估的方法作为数据补充。选择16位具备一定专业知识的专家对每个所选入样本的上市公司的产品品质、员工积极性以及创新能力三个方面,同样以很差、差、较差、一般、较好、好、很好7个等级进行评估,分别对应1、2、3、4、5、6、7七个数字表示。每个专家的地位相同,最后将16位专家的评估结果进行综合,选取大多数专家评估的结果。

4.3 评估过程

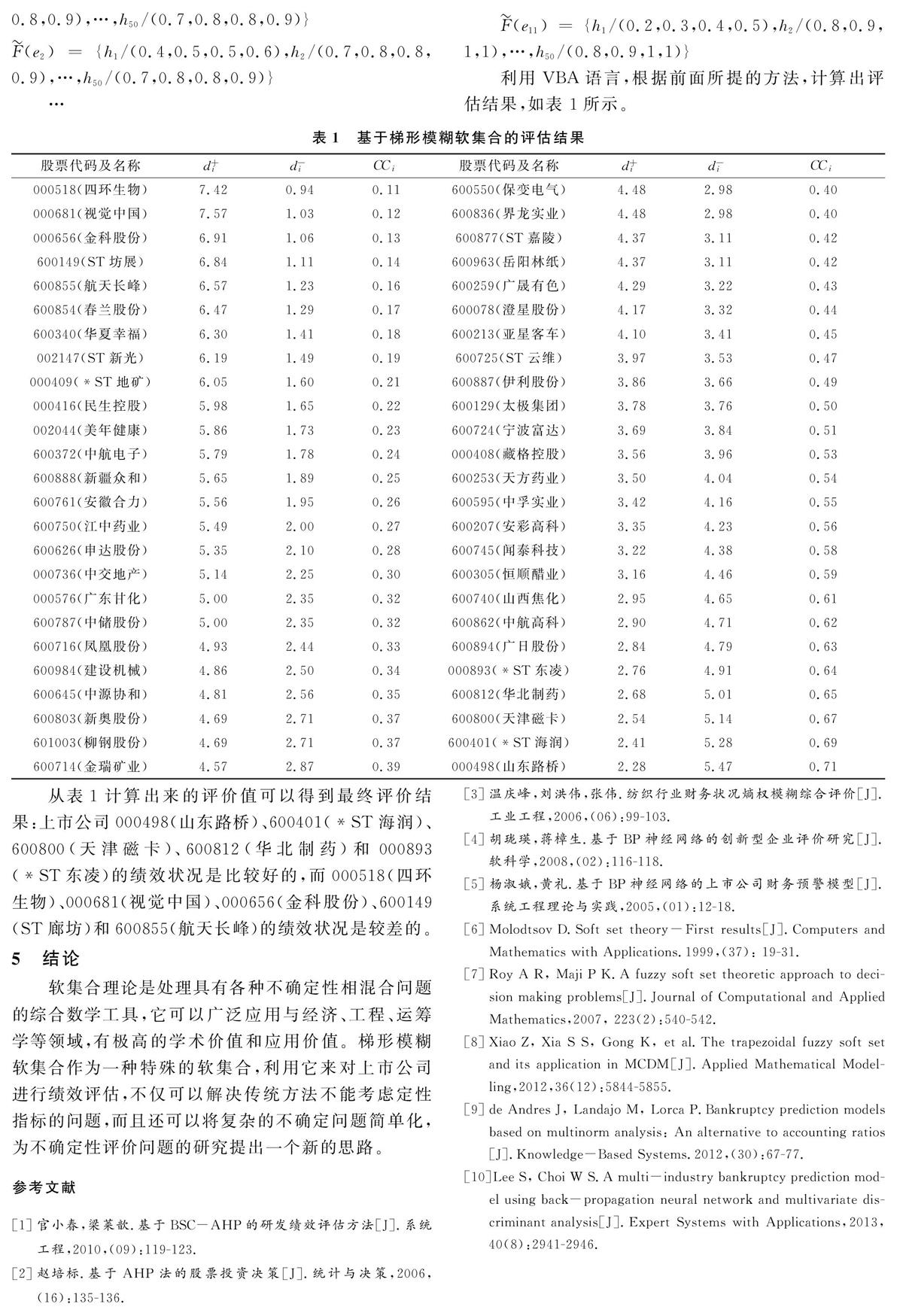

将以上数据预处理的结果以梯形模糊软集合(F ,A)U={h1,h2,…,h50}为待评价的50家上市公司,参数集A={e1,e2,…,e11}={每股收益、净资产收益率、流动比率、速动比率、现金流动负债比、总资产增长率、流动资产周转率、资产负债率、产品品质、员工积极性、创新能力},为影响上市公司经营绩效的指标。其中,e1,e2,…,e8为八个定量指标,e9,e10,e11为三个定性指标,即:

F (e1)={h1/(0.4,0.5,0.5,0.6),h2/(0.7,0.8,0.8,0.9),…,h50/(0.7,0.8,0.8,0.9)}F (e2)={h1/(0.4,0.5,0.5,0.6),h2/(0.7,0.8,0.8,0.9),…,h50/(0.7,0.8,0.8,0.9)}…F (e11)={h1/(0.2,0.3,0.4,0.5),h2/(0.8,0.9,1,1),…,h50/(0.8,0.9,1,1)}

利用VBA语言,根据前面所提的方法,计算出评估结果,如表 1所示。

从表1计算出来的评价值可以得到最终评价结果:上市公司000498(山东路桥)、600401(*ST海润)、600800(天津磁卡)、600812(华北制药)和000893(*ST东凌)的绩效状况是比较好的,而000518(四环生物)、000681(视觉中国)、000656(金科股份)、600149(ST廊坊)和600855(航天长峰)的绩效状况是较差的。

5 结论

软集合理论是处理具有各种不确定性相混合问题的综合数学工具,它可以广泛应用与经济、工程、运筹学等领域,有极高的学术价值和应用价值。梯形模糊软集合作为一种特殊的软集合,利用它来对上市公司进行绩效评估,不仅可以解决传统方法不能考虑定性指标的问题,而且还可以将复杂的不确定问题简单化,为不确定性评价问题的研究提出一个新的思路。

参考文献

[1] 官小春,梁莱歆.基于BSC-AHP的研发绩效评估方法[J].系统工程,2010,(09):119-123.

[2]赵培标.基于AHP法的股票投资决策[J].统计与决策,2006,(16):135-136.

[3]温庆峰,刘洪伟,张伟.纺织行业财务状况熵权模糊综合评价[J].工业工程,2006,(06):99-103.

[4]胡珑瑛,蒋樟生.基于BP神经网络的创新型企业评价研究[J].软科学,2008,(02):116-118.

[5]杨淑娥,黄礼.基于BP神经网络的上市公司财务预警模型[J].系统工程理论与实践,2005,(01):12-18.

[6]Molodtsov D.Soft set theory-First results[J].Computers and Mathematics with Applications.1999,(37): 19-31.

[7]Roy A R, Maji P K.A fuzzy soft set theoretic approach to decision making problems[J].Journal of Computational and Applied Mathematics,2007, 223(2):540-542.

[8]Xiao Z, Xia S S, Gong K, et al.The trapezoidal fuzzy soft set and its application in MCDM[J].Applied Mathematical Modelling,2012,36(12):5844-5855.

[9]de Andres J, Landajo M, Lorca P.Bankruptcy prediction models based on multinorm analysis: An alternative to accounting ratios[J].Knowledge-Based Systems.2012,(30):67-77.

[10]Lee S, Choi W S.A multi-industry bankruptcy prediction model using back-propagation neural network and multivariate discriminant analysis[J].Expert Systems with Applications,2013,40(8):2941-2946.