中小城市民营中小企业内部审计问题的研究初探

2019-07-01周嘉

周嘉

内部审计在我国中小企业管理中发挥着越来越重要的增值作用,本文梳理国内外中小企业内部审计的发展历程和研究内容,为中小城市民营中小企业内部审计研究提供方向。

一、内部审计的历史发展

纵观世界历史,民营中小企业内部审计实践先于理论体系的建立。古代社会分权和分工的思想导致了民营组织内部审计实践萌芽,中世纪官僚制度派生的官员之间监督和行会内部民主监督诉求,在不同的民营经济组织中出现受托责任关系。二战后,美国成立IIA“内部审计师协会”。1948年,阿瑟.肯特明确提出了“经营审计”概念。1971年,IIA发布了内部审计新定义:内部审计作为一种对管理部门的帮助,是组织内部审计经营业务的独立评价活动,它是一种管理控制,其作用是衡量和评价其他控制的有效性。

20世界90年代人类进入信息化时代,公司治理、内部控制以及风险管理的研究进入比较成熟的阶段,内部审计更加注重对企业风险的分析,风险导向内部审计关注于企业风险,帮助企业识别評估各种内外部风险,使内部审计成为创造企业价值链条中的必要环节。2001年,IIA修改《内部审计实务准则》,内部审计的目标从为管理服务变为为组织实现其目标服务;内部审计的职责变为增加企业价值。

2002年,《萨班斯-奥克斯利法案》提出了加强审计委员会的建设和发挥内部审计的作用,内部审计的职能和作用。首次从幕后被推到了台前。我国对内部审计的研究起步较晚,产生于20世纪 80年代初,国家审计署于1985颁布了《审计署关于内部审计的若干规定》,1989年颁布了《审计署关于内部审计工作的规定》,这两个规定对我国的内部审计的发展起到了一定的规范和推进作用。

二、我国民营中小企业内部审计的研究内容

我国学术界对民营中小企业内部审计的研究大体分为以下几个领域:

(一)内部审计外包:王红(2007)首次提出民营中小企业内部审计外包概念。赵建良(2008)从中小企业增值角度,提出了适合民营中小企业发展主要包括全部外包、合作内审、审计管理咨询和协力式委外四个外包模式。彭正辉(2012)提出了建立民营中小企业内部审计外包质量评价体系:合同履行评价、过程质量评价及结果质量评价三个方面。张昭星(2017)应用层次分析决策模型将传统人为主观定性选择的决策方法,引入层次分析法,总结了中小企业内部审计外包优化后的决策流程。陈延(2018)对重庆某县民营中型借贷公司的内部审计外包现状进行了实证研究,最终建立其自身专业化的审计部门和审计制度才是企业完成审计职能最为理想的选择。

(二)内部审计内部化:耿建新等(2006)认为,地方民营中小企业单设内部审计部门治理效果好于未单设内部审计部门的企业。程平(2016)建立了大数据时代基于财务共享服务模式的内部审计实施框架。沈琦敏(2017)认为随着大数据时代到来为内部审计实现审计监督全覆盖带来了机遇,提出经济新常态下民营中小企业内部审计监督全覆盖的应对策略。高小林(2018)提出大数据技术对中小企业内部审计的应用创新,对内审的对象、方式、成果的转化、管理人员的思维等方面带来的冲击和机遇。

结合我国目前民营中小企业内部审计问题的研究状况来说,研究的主要内容主要是比较发达的内陆城市或者沿海二线城市内部审计发展中的问题及相关的措施建议。大数据新时代下,中小企业的民营中小企业作为企业中的特殊范围,其内部审计制度应有自己的特殊性和异于普遍性的特征,但大部分研究均未涉及。

研究方向:

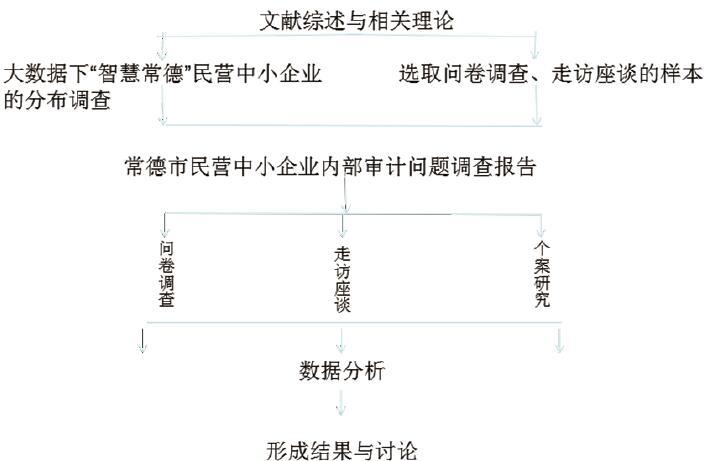

1.研究对象:本人将以三线城市-常德市,其民营中小企业内部审计情况为研究对象,首先通过对内部审计的相关理论进行阐述,同时对常德市“十三五”期间民营中小企业的发展状况进行介绍, 分别从民营企中小业内部审计的动因、内审的目标和职能、内审机构设置模式及内审质量评价等方面进行抽样走访调查。以湖南新宇宙建筑公司现状入手,借鉴内部审计行业2018年的调查数据,以此分析常德民营中小企业同时参照国内行业调研资料、内陆三线城市的民营中小企业内部审计现况,发现它们之间的差距,最后针对常德市民营中小企业内部审计存在问题的提出几点有助改善内部审计状况的措施。

2.总体框架:

三、研究意义

(一)有别于前人民营企业内部审计或者中小企业内部审计的相关研究,笔者从企业性质维度和企业规模维度两个方面对研究对象的范围进行界定。

(二)考虑到常德市民营中小企业内部审计工作开展并不理想、反映内部审计整体状况的数据几乎为空白的现实情况,本文通过参照他人组织的我国中型城市内部审计行业调研得出的数据来分析常德市民营中小企业存在的不足和差距。

(三)在当今大数据时代的背景下,分析内部审计从业人员面临的机遇和挑战,从而帮助企业更好的迎接和利用大数据。(作者单位:常德职业技术学院农经系教师)