基于AHP的农村移动支付风险评价

2019-07-01郭梦雨王金亚鲍李盼黄洁陈姿杨黄蓉

郭梦雨 王金亚 鲍李盼 黄洁 陈姿杨 黄蓉

摘 要:以十堰五县一市为例,介绍了移动支付过程中所遇到的风险类型。确立了农村移动支付风险的评价指标,运用层次分析法对各因素指标进行评测,得出了影响移动支付发展过程中的主要风险,并提出预防和解决的合理化建议。

关键词:农村;移动支付风险;层次分析法;十堰五县一市

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2019.14.048

1 引言

近年来,随着移动通信技术的高速发展和互联网的快速普及,给移动支付领域带来了新的发展机遇。移动支付作为新兴产业也获得迅速发展。其便捷性、实用性、灵活性等优点,更好地促进移动支付在农村地区的传播和推广。据中国人民银行发布的《2017年农村地区支付业务发展总体情况》显示农村地区网民使用线下移动支付的比例已由2016年底的31.7%提升至47.1%;农村移动支付用户也高达85.0%。然而在如此良好的发展趋势下,由于农村格局的限制,一些影响移动支付发展的风险相继浮出。农村移动支付在安全方面仍有较大的提升空间。

2 农村移动支付风险评价指标体系构建

对移动支付风险的评价包括两方面的内容:首先是建立用来评估风险因素的指标体系;其次是用数学的方法建立模型,并计算出结果。

2.1 财务风险

财物两空损失。在线上平台交易中,某些不良商家绕过第三方平台,以廉价商品为诱饵,利用自己的账户直接和消费者交易。当消费者汇入指定款项后,离奇失踪。然而在交易的过程中多数农村居民缺乏判断经验。从而导致自己的钱财受损。因此财务两空损失是财务风险中的一个重要的风险点。

手机丢失损失。在移动支付高速发展的今天。免密支付成为支付的潮流。然而在免密支付带给我们便捷的同时,也暗含著一个极大的风险。当手机丢失时,他人很容易利用免密支付窃取大量钱财。导致个人钱财损失。顾名思义手机丢失损失是财务风险的重要风险点之一。

金融产品损失。随着社会的快速发展,投资理财成为社会的潮流。然而在理财产品纵横的今天。不法分子利用投资平台进行非法筹资、洗钱等活动。导致线上投资人的钱财受损。万道濮,周娅丽(2016)年在我国移动支付金融风险分析中也提及移动支付在投资的过程中也面临着监管、信用和洗钱风险等一系列风险因素。因此金融产品的损失也是财务风险中的重要风险点。

2.2 隐私风险

据《2018年移动支付用户调研报告》显示,个人信息泄露是用户使用移动支付过程中最常遇到的安全问题。占比达到八十一个百分点。同时近几年个人信息被他人利用的案件频发。案件的数量每年都在高速的增长。同时刘雯雯(2013)通过调查隐私对手机支付使用意愿影响的过程中发现金融数据和个人消费信息等信息是移动支付用户相当敏感的,从而引发了用户在使用移动支付过程中对个人信息隐私泄露及滥用的担忧,因此结合以上两个案例可以得出个人信息泄漏、信息被人利用成为隐私风险的重要风险点。

2.3 心理风险

心理风险主要包含以下三个风险点:缺乏移动支付的兴趣,自身认为风险较大,自身规避移动支付。据问卷调查显示74.01%的用户认为自己缺乏对移动支付的兴趣,认为移动支付的风险较大,规避移动支付。同时谌彦妮,怀自国(2009)在探究消费者对移动支付的接受度时发现大多数农村人由于传统观念的固化以及对运营公司不信任的问题而选择放弃移动支付,从而从根本上避免了移动支付过程中所遇到的风险。

2.4 技术风险

操作失误。靳欣颖(2018)在第三方移动支付风险类型与防范一文中表示操作风险一般是人为错误的操作导致的直接或间接损失。在移动支付过程中,消费者要借助移动支付系统软件完成支付,为了保护消费者财产安全,移动支付软件操作较为繁琐,需要按照步骤一步步操作,如有失误则将造成风险。

手机技术不成熟。由于目前移动支付大多都借助手机通过安装支付软件完成,因此,手机技术的成熟与否很大程度上影响着移动支付,因为手机技术越成熟,手机的安全系数越高,性能也越好。

第三方支付平台或终端系统故障。高雅、王伟(2016)在移动支付风险类型及防范一文中指出:移动支付如微信支付经常是采用先付款后收货的形式,避开了安全支付程序的监管,一旦遭遇故障,消费者将面临一定的风险。消费者通过第三方支付平台或终端系统完成付款,收款方通过第三方支付平台或终端系统完成收款,因此,第三方支付平台或终端系统起着至关重要的作用,一旦发生故障则会影响收付款的实现,从而造成移动支付的支付风险。

手机性能问题。消费者付款,收款方收款都需要一气呵成,交易中间不得停顿,若是手机性能出现问题,支付过程中出现卡顿或是自动跳转页面等问题,将会影响支付结果,造成移动支付风险。

2.5 社会风险

在当前的社会环境下,国家对于互联网络的监管日益完善和对互联网络的大力支持,催生并推进了移动支付的发展,但是由于农村地区地处偏远国家法律下达较慢、社会宣传力度不够等各方面的原因,导致了农村移动支付仍存在一定的风险,顾海峰、杨立翊在互联网金融下我国第三方移动支付风险评价研究一文中指出:我国第三方移动支付行业发展起步较晚,相关法律法规建设相对滞后,监管体系尚欠完善。目前出台的法律文件仅有《电子签名法》,且并未与第三方支付机构直接相关,从而形成了法律风险。我们将其归类为2个评价指标,即法律法规和社会宣传。

2.6 网络风险

无线网络信号。移动支付过程中需要借助无线网络才能完成支付,农村地区地处偏远,网络信号较差且信号塔多年未经检修问题严重,易造成移动支付风险。

不安全网络。艾皓(2017)在互联网金融下移动支付风险分析一文中指出:移动支付推出了类似于支付宝红包这种反馈功能,部分不法分子借此契机混入不安全链接,从而盗取用户信息,构成风险。目前国家虽对互联网络加强监管但是仍存在漏网之鱼,不法分子利用不安全网络刻意盗取用户隐私信息,增加了移动支付的风险概率。不安全网络波及范围广,辐射大,是移动支付安全的关键。

3 层次分析法的具体应用

3.1 层次结构模型的确立

在深入分析了影响农村移动支付风险评价的各因素的基础上,将其按照不同属性自上而下地分解为目标层、判断层与指标层,形成一个多层次分析结构模型,如图1所示。

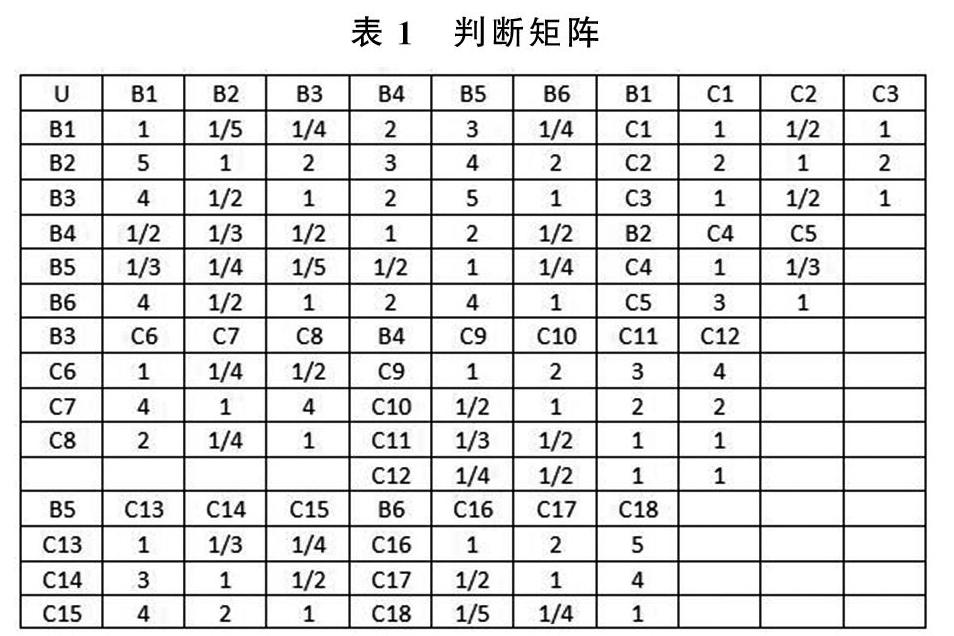

3.2 构造判断矩阵

判断矩阵的构造基于调查问卷法。以十堰五县一市的移动支付使用者为调查对象,共发放1000份调查问卷,剔除回答明显不合理的问卷12份和不完整问卷26份,共获得有效问卷962份,问卷有效回收率962%。构造两两比较的判断矩阵,如表1所示。

3.3 计算各判断矩阵的权重,排序,并做一致性检验

以财务风险判断层为例,运用Matlab计算矩阵的最大特征根,并进行一致性检验,具体步骤如下:

(1)计算矩阵的最大特征值:λmax=3。

(2)将特征向量归一化后得到权重向量WB1=[025,0.5,0.25]。

(3)进行一致性检验:C.I.=λmax-nn-1=3-33-1=0。

查表求平均随机一致性指标R.I.,当n=3时,R.I.=0.52,所以C.R.=C.I.R.I.=00.52=0<0.1,所以判断矩阵B1具有满意的一致性。

(4)同理,求得其他判断矩阵的特征值和归一后的权重向量并进行一致性检验,通过计算发现,所构造的判断矩阵均具有满意的一致性。

(5)层次总排序。

经总目标的确定、指标分解、评价标准体系的建立及各项指标的加权,可以得出一个农村移动支付风险评价指标体系总表,如表2所示。

3.4 结论

对于农村移动支付项目而言,风险是多方面的;但主要集中在六个方面,分别是隐私风险、心理风险、网络风险、财务风险、技术风险、社会风险。隐私风险主要是在移动支付过程中个人信息泄露或被他人利用;心理风险主要是缺乏移动支付使用兴趣,认为移动支付风险较大,自身的风险规避意识、排斥移动支付;网络风险主要是当地网络信号差、使用不安全网络、信号塔未经检修;财务风险主要是财物两空、财产损失、金融产品使财产受损;技术风险主要是操作失误、技术不成熟、第三方支付平台或终端系统故障、手机卡顿自动跳转页面等性能问题;社会风险主要是宣传力度不大、监管体系、周围人的口碑;这些风险都对农村移动支付造成了不同程度的影响。当然,经过对农村移动支付风险评价模型进行实证分析得到占最大权重的是隐私风险。

4 建议与对策

手机生产商应加强手机防火墙建设,不间断的对系统进行升级和防护,以防新型病毒入侵。同时应对手机性能进行优化,减少用户使用过程中出现的卡顿、跳转等问题。提升用户的使用体验;手机供应商和运营商应大力实行实名制,例如SIM卡实名制,购机实名制等,保证每个支付终端都能找到相对应的销售者和消费者,从而降低消费者在使用移动支付过程中个人信息被利用的可能性。各大网络供应商应提升网络品质,确保网络完全覆盖;同时应定期加强网络安全检查,对不安全网络进行处理并取缔;同时组织人员定期对信号塔进行检修,确保信号畅通。国家应完善相关法律政策,建立有统一标准的规则制度,明确当事人的权利和义务,明确责任归属。各相关部门应该加强监督,对于不符合规定的商家加大处罚力度,对窃取他人信息进行不法行为进行严厉处罚;同时定期调查移动支付存在的问题,并及时解决优化,保障消费者的财务安全。

参考文献

[1] 董悦,马坤.移动支付风险及应对策略研究[J].电脑知识与技术,2018,14(28):291-293.

[2] 袁圣兰.移动支付操作风险的度量研究[D].南京:南京师范大学,2018.

[3] 王思平,李奔.移动支付安全风险及防范措施分析[J].中国市场,2018,(29):181-182.

[4] 刘谨.我国移动支付风险防范研究[D].北京:首都经济贸易大学,2017.

[5] 李善斌.移动支付安全风险及防范措施分析[J].金融科技时代,2017,(05):24-26.

[6] 贺同宝.移动支付发展的新趋势、风险分析及政策建议[J].北京金融评论,2016,(03):3-7.

[7] 杜丁一.移动支付风险评价分析及影响因素研究[D].桂林:广西师范大学,2015.

[8] 单美静.基于AHP法的移动支付安全风险评估[J].計算机科学,2015,42(S2):368-371.