人民币汇率、物价水平和国际贸易结算

2019-06-27陈新禹

陈新禹

摘要:本文在Gopinath(2015)的国际贸易结算框架下,分析了人民币贸易加权汇率波动对中国进口商品价格指数(IPI)及居民消费价格指数(CPI)的影响。研究发现,中国IPI对人民币汇率波动较敏感,若人民币汇率当月贬值10%,则IPI未来一个月和一个季度内分别会同比提高约10和10.65个百分点;通过投入产出表测算,由于中国经济体量较大,进口商品进入居民篮子的总比率仅为12.27%,CPI对汇率波动的敏感程度低于IPI,若人民币汇率当月贬值10%,则CPI未来一个月和一个季度内分别会同比提高约1.27和1.35个百分点。若能提高人民币在进口贸易中的使用比例,则可降低中国IPI对人民币汇率波动的敏感程度,减轻美国加息的溢出效应,提升中国货币政策的独立性。

关键词:汇率;进口价格指数;消费者价格指数;人民币结算比例;汇率波动;溢出效应;货币政策

文献标识码:A

文章编号:1002-2848-2019(03)-0083-09

汇率和物价水平是一国经济运行中的两个重要经济指标。根据宏观经济学理论,汇率波动可以通过生产成本机制、替代机制、货币供应机制、收入机制、货币工资机制、心理预期机制、债务机制等对物价水平产生影响,但在现实中,由于多种传导机制相互作用,汇率对物价的最终影响方向和大小具有不确定性。

自2005年汇率改革以来,我国逐渐形成了以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。随着人民币汇率形成机制改革的不断深入,人民币汇率呈现出有贬有升、双向波动的态势,且波动幅度逐渐加大。近期,我国经济面临较大的外部不确定性,美国进入加息通道,中美贸易冲突日趋激烈,人民币贬值压力较大,截至2018年7月末,人民币兑美元汇率已连续4个月下行,累计跌幅达8.5%,到11月初,汇率降至6.967的水平,累计贬值9.74%,接近IMF规定的“一年内贬值达10%”的货币危机标准。在此背景下,研究人民币汇率波动与国内物价水平的关系,对于预测国内物价水平变化、制定货币政策以及推进人民币国际化都有重要的现实意义。

一、文献综述

国外现有研究普遍认为汇率贬值会导致进口价格上涨,进而提高国内通货膨胀率,但对汇率波动向物价水平的传导率(exchange rate pass through)大小难以形成统一意见。Obstfeld等[1]通过价格黏性的新凯恩斯开放经济模型,认为汇率变动会完全反映在进口价格上,短期汇率传导率接近100%;而Krugman[2]和Taylor[3]从微观企业定价原理入手,得出的短期汇率传导率较低。Campa等[4]进一步分析了21个OECD发达国家的汇率波动向CPI的传导效应,发现进口商品中消费品占比越高,汇率CPI传导率越大,美国的汇率CPI传导率明显低于其他OECD国家。Gopinath[5]建立了一个国际贸易结算体系(International Price System),发现进口贸易本币结算率较高且经济体量较大的国家的物价水平对于汇率波动不敏感,如美元贬值10%,美国进口价格在两年内会上涨4.4%,CPI仅会提高0.4%~0.7%。进口贸易外币结算率较高且经济体量较小的国家的物价水平对于汇率波动较为敏感,如土耳其里拉贬值10%,其进口价格在两年内会上涨10%,CPI会提高1.65%~2.03%。由于无法获得中国对外贸易结算货币的数据,Gopinath并没有将中国纳入该体系。

国内对于人民币汇率与物价水平之间关系的研究更多集中在实证领域,且得出的结论差异较大。卜永祥[6]以1990年至2000年的季度数据为样本,发现货币供应量的变化对零售价格水平有较大影响,但汇率和国外物价水平对零售价格的影响较弱。陈六傅等[7]进一步运用VAR模型研究汇率波动的传导效应,发现在低通胀时期,汇率对进口价格的传递效应较大,对CPI的传导效应较小。然而,朱建平等[8]认为人民币升值显著抬高了国内物价水平,这和国际经济理论描述的正好相反。冼国明等[9]采用误差修正模型,发现在有管理的浮动汇率制度下,汇率与物价呈负相关关系,在完全浮动汇率制度下,汇率与物价则成呈正相关关系,但是相关性比较微弱。

整体来看,目前的研究存在两个方面的问题:一是,绝大多数关于人民币汇率波动与物价水平关系的研究都是以物价水平作为被解释变量,以人民币兑其他一国货币汇率(如人民币兑美元汇率)作为解释变量,或者以某几种汇率作为解释变量,没有考虑中国的对外贸易结构和人民币兑贸易伙伴国货币的汇率波动,从而难以准确刻画汇率波动对物价的影响。二是,大多数研究直接针对汇率和CPI的关系,没有深入到“汇率—进口价格——国内一般物价水平”的传导路径,因此研究结果可能存在偏差。据我们所掌握的资料,贾凯威[10]虽然将汇率变动对物价的影响分为“汇率影响进口价格”与“进口价格影响CPI”两个阶段,但本质依然是进行两次回归分析,忽视了进口价格影响CPI的确定性关系。此外,也鲜有研究将跨境贸易中人民币结算比例与汇率对物价的影响联系起来。阙澄宇等[11]指出跨境贸易人民币结算既可以降低汇率变化对出口价格的传递程度,又可以增强汇率传递的非对称效应,但并没有对进口价格及CPI所受影响进行研究。

本文创新性地将中国纳入了Gopinath[5]的国际贸易结算框架进行分析,首先对比了中国对外贸易结算与Gopinath国际贸易结算体系的基本特征,随后进行实证检验,第一阶段研究了人民币贸易加权汇率波动向中国进口价格传导效应,在第二阶段中对利用非竞争型投入产出表测算进口商品在居民最终消费中所占比例,进而计算出进口价格向CPI的传导率,最终得到人民币汇率波动对CPI的影响程度。文章随后对长、短期“汇率—进口价格”累积传导率,和进口贸易使用外币结算比例对“汇率—进口价格”传导率的影响进行了拓展分析。研究发现:人民币在中国进口贸易中使用比例较低,导致中国进口价格对人民币汇率波动较为敏感。若能够提高人民币在进口贸易中的使用比例,則可降低中国进口价格和一般物价水平对人民币汇率波动的敏感程度,减轻美国加息的外溢效应,提升中国货币政策的独立性。

二、人民币汇率波动对进口价格及一般物价水平的影响

(一)中国对外贸易结算与Gopinath国际贸易结算体系比较

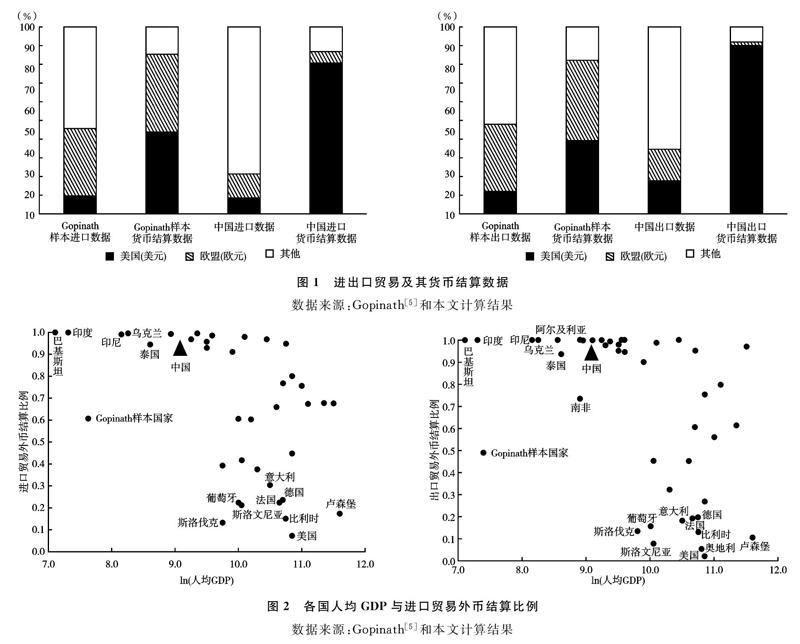

由于缺少相关数据,Gopinath[5]在研究国际贸易结算体系时没有考虑中国。2017年,中国的贸易总额占世界的11.48%,是世界第一贸易大国,在国际贸易中占有重要地位。这里,我们主要比较国际贸易中以美元结算比例和本币结算比例的基本特征。

Gopinath[5]研究了世界43国的进口数据和44国的出口数据,分别占到了世界进口总量的55%和出口总量的57%,发现在国际贸易中,美元处于绝对主导地位。在它的样本中,以美元结算的进口和出口额分别是对美国进口和出口贸易额的4.7和3.1倍。因此,美元结算的主导地位是Gopinath国际贸易结算体系的主要特征之一。

類似的,我们计算发现:在中国的对外贸易中,使用美元结算的比例也非常高。2017年中国自美国进口占总进口额的8.37%,对美国出口占总出口额18.98%(图1左侧);但全部进口、出口中使用美元结算比例均高于80%(图1右侧)。以美元结算的进口和出口额分别约是对美进口和出口贸易额的9倍和5倍,符合Gopinath国际贸易结算体系的特征。

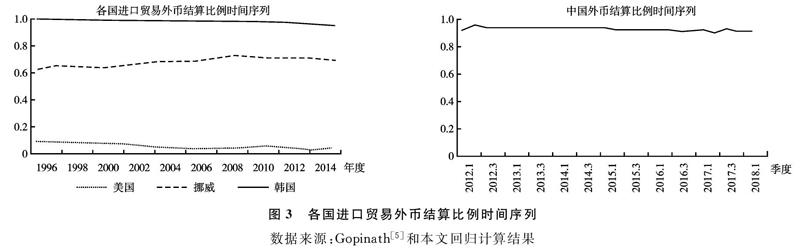

另外,Gopinath[5]研究发现:人均GDP较低的发展中国家在国际贸易中使用外币结算的比例较高,人均GDP较高的美国及欧盟国家对外贸易中外币使用率较低(见图2),而且有很多国家在国际贸易中使用美元结算比例接近100%。中国的人均GDP和进出口贸易中使用美元结算的比例也符合上述特征。

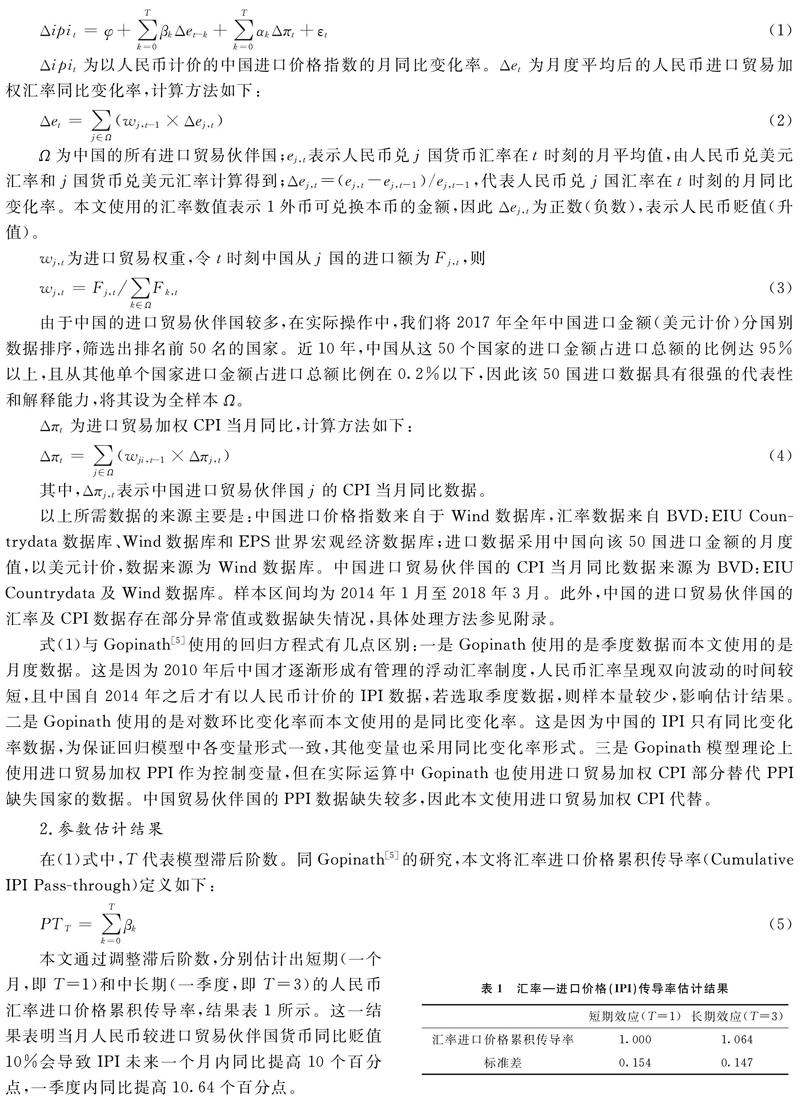

除欧元区国家在欧元推行后使用本币进行国际贸易结算比例显著提高外,其他国家本币结算比例长时间稳定在较低水平,这是Gopinath国际贸易结算体系的另一主要特征(图3左侧)。截至2018年二季度,中国进口贸易外币结算比例约为90%,虽比2012年有所降低,但本币结算比例提高有限,仍不到10%。换言之,中国的进出口贸易中本币结算比例极其稳定,仅仅在欧元区创立这种巨大事件发生时才有所改变(见图3右侧)。

由上述两点可见,中国对外贸易结算与Gopinath国际贸易结算体系的结算货币特征较为类似。因此,我们可以借鉴Gopinath[5]的分析方法研究人民币汇率波动对物价水平的影响。

(二)人民币汇率波动对中国进口价格(IPI)的影响

1.模型、变量与数据处理

参考Gopinath[5]的方法,建立如下动态回归方程,通过调整加权人民币汇率的滞后阶数,分别估计人民币汇率波动对中国进口价格的短期和中长期影响。

由于中国的进口贸易伙伴国较多,在实际操作中,我们将2017年全年中国进口金额(美元计价)分国别数据排序,筛选出排名前50名的国家。近10年,中国从这50个国家的进口金额占进口总额的比例达95%以上,且从其他单个国家进口金额占进口总额比例在0.2%以下,因此该50国进口数据具有很强的代表性和解释能力,将其设为全样本Ω。

Δπt为进口贸易加权CPI当月同比,计算方法如下:

其中,Δπj,t表示中国进口贸易伙伴国j的CPI当月同比数据。

以上所需数据的来源主要是:中国进口价格指数来自于Wind数据库,汇率数据来自BVD:EIU Countrydata数据库、Wind数据库和EPS世界宏观经济数据库;进口数据采用中国向该50国进口金额的月度值,以美元计价,数据来源为Wind数据库。中国进口贸易伙伴国的CPI当月同比数据来源为BVD:EIU Countrydata及Wind数据库。样本区间均为2014年1月至2018年3月。此外,中国的进口贸易伙伴国的汇率及CPI数据存在部分异常值或数据缺失情况,具体处理方法参见附录。

式(1)与Gopinath[5]使用的回归方程式有几点区别:一是Gopinath使用的是季度数据而本文使用的是月度数据。这是因为2010年后中国才逐渐形成有管理的浮动汇率制度,人民币汇率呈现双向波动的时间较短,且中国自2014年之后才有以人民币计价的IPI数据,若选取季度数据,则样本量较少,影响估计结果。二是Gopinath使用的是对数环比变化率而本文使用的是同比变化率。这是因为中国的IPI只有同比变化率数据,为保证回归模型中各变量形式一致,其他变量也采用同比变化率形式。三是Gopinath模型理论上使用进口贸易加权PPI作为控制变量,但在实际运算中Gopinath也使用进口贸易加权CPI部分替代PPI缺失国家的数据。中国贸易伙伴国的PPI数据缺失较多,因此本文使用进口贸易加权CPI代替。

2.参数估计结果

在(1)式中,T代表模型滞后阶数。同Gopinath[5]的研究,本文将汇率进口价格累积传导率(Cumulative IPI Pass-through)定义如下:

本文通过调整滞后阶数,分别估计出短期(一个月,即T=1)和中长期(一季度,即T=3)的人民币汇率进口价格累积传导率,结果表1所示。

这一结果表明当月人民币较进口贸易伙伴国货币同比贬值10%会导致IPI未来一个月内同比提高10个百分点,一季度内同比提高10.64个百分点。

(三)人民币汇率波动对中国一般物价水平(CPI)的影响

1.模型、变量与数据处理

Burstein等[12]、Goldberg等[4]及Burstein等[13]都认为汇率波动向CPI的传导率普遍低于向IPI的传导率。一是因为IPI中仅包含商品价格,而CPI篮子中既包含商品价格又包含服务价格,且服务价格较汇率波动不敏感;二是CPI篮子中还包含本地商品价格和进口商品再销售的价格加成,它们对汇率波动也不敏感。

与研究汇率波动对IPI的传导不同,对于如何估计汇率波动向CPI的传导率,学术界尚无统一的方法。本文采取的方法为利用国家投入产出表,测算出进口商品在居民最终消费中所占比例,再与之前估计出的汇率IPI传导率相结合,得到最终的汇率CPI传导率。这种方法可以在其他内生变量(如货币政策、通货膨胀)不变的情况下,得到消费价格对进口价格变化的脉冲响应。

本文参考Burstein等[12]的方法,使用世界投入产出协会(WIOD)最新编制(2016年发布)的2014年中国投入产出表,首先计算出进口商品作为消费品直接进入居民消费篮子的比率,再加上进口商品作为中间投入被用于生产居民消费品的比率,得到进口商品进入居民消费篮子的总比率。

具体来说,WIOD最新编制的中国2014年非竞争型投入产出表分为domestic、import和total三部分。首先,在total表中,找到Output at basic prices为0的行业,将对应列在domestic表和total表中删除相应行业代码为:C33,G45,J58,J59_60,K66,M71,M73,T,U。,最终剩下47个行业。如表2所示,将domestic表中相应47個行业的中间投入数据填入对应的a(1,1),a(1,2)…a(47,47)矩阵。将domestic表中cons_h(居民部门最终消费)栏目下的相应47个行业的数据填入c1到c47列。然后,在import表中,按列汇总相应47个行业及cons_h的数据,填入b1到b47行以及c48。最后,将total表中,相应47个行业的Output at basic prices数据填入d1到d47行。

2.参数估计结果

经过测算,进口商品进入居民消费篮子的总比率为0.12,其中作为消费品直接进入居民消费篮子的比率为0.05。Gopinath[5]估计了27个OECD国家的进口商品与居民消费的关系,结果显示进口商品进入居民消费篮子的总比率分布在10%至41%之间,平均值为25%,且经济体量越小的国家,比率越高,中国的结果与该结论一致。

我们用短期和中长期的汇率IPI传导率乘以进口商品进入居民消费篮子的总比率估算出短期和中长期汇率CPI传导率,结果如表3所示。

这一结果表明若当月人民币贸易加权汇率同比贬值10%,则未来一个月内CPI会同比提高1.27个百分点,一季度内CPI会同比提高1.35个百分点。如图4所示,同其他新兴市场国家相比,中国经济抗冲击水平较强,CPI对汇率波动的敏感程度较低。但与美国相比,中国CPI受汇率波动影响仍然较大。

三、汇率—物价水平传导机制的拓展分析

(一)长、短期“汇率—进口价格”累积传导率

Gopinath[5]使用的数据频度较低,时间跨度加大,因此其定义的短期和中长期累积传导率为别为1季度和1年期。他在估计出其样本各国汇率进口价格累积传导率(定义同式(5))后,剔除长短期传导率符号不一致的国家,对剩余各国长、短期传导率做如下截面回归:

其中,PTn,L表示国家n的1年期中长期“汇率—进口价格”累积传导率,PTn,S表示国家n的1个季度短期“汇率—进口价格”累积传导率。

式(9)的估计结果如表4所示,γ的估计值接近1,η的估计值接近0,表明由于价格粘性的存在,一国中长期“汇率—进口价格”累积传导率与短期差别不大,短期汇率IPI传导率较高的国家,中长期汇率IPI传导率也较高。

由表1的计算结果可知,中国的长短期“汇率—进口价格”累积传导率比值为1.06,接近于1,符合Gopinath[5]的样本国家的整体趋势,如图5所示。

(二)进口贸易使用外币结算比例对“汇率—进口价格”传导率的影响

Gopinath[5]为探究国际贸易结算货币选择是否会影响“汇率—进口价格”传导率,对有进口贸易货币结算数据的24个国家做如下截面回归:

其中,PTn,T代表国家n的汇率IPI传导率,T为1季度或1年;FCSn代表国家n进口贸易外币结算比例。由于德国数据明显为异常值,最终采用除德国外的23国数据进行回归。结果如表5所示,一季度及一年期“汇率—进口价格”传导率均与进口贸易外币结算比例有显著的正相关关系,这表明提升进口贸易中本币的使用率,可以大大降低汇率波动对进口价格的影响。

由上文可知,中国进口贸易中,外币结算比例较高,“汇率—进口价格”传导率也较高,符合Gopinath[5]23国样本的整体趋势(见图6)。如今中国在大力推进人民币国际化,若能大幅提高进口贸易中人民币的使用比例,则人民币汇率波动对中国进口商品价格的影响将大大降低,对中国的物价稳定意义重大。

四、结论及政策启示

本文引入了Gopinath[5]的国际贸易结算框架对人民币贸易加权汇率波动如何影响中国进口商品价格指数(IPI)及居民消费价格指数(CPI)进行了分析。本文借鉴Gopinath[5]的方法进行测算,结果显示中国IPI对人民币汇率波动较敏感:如果人民币贸易加权汇率在当月贬值10%,IPI在未来一个月和一个季度内分别会上涨约10和10.65个百分点。而根据投入产出表测算,CPI对汇率波动的敏感程度要小于IPI,这主要是因为中国经济体量较大,进口商品进入居民篮子的总比率较低。然而与美国相比,汇率波动对中国通货膨胀的影响仍然较大:如果人民币贸易加权汇率在当月贬值10%,那么中国CPI在未来一个月和一个季度内分别会上涨约1.27和1.35个百分点。

此外,本文还证实了国际贸易结算框架的系统性结论在中国的适用性并得出以下启示:

(1)中国通胀率对人民币汇率波动较为敏感,保持人民币汇率水平处于合理、均衡的稳定区间有助于控制输入型通胀。各国货币政策的主要目标之一就是稳定通货膨胀。由上述分析可知,一国通胀率对汇率波动的敏感程度与其进口贸易中外币结算比例成正比。进口贸易中使用外币的比例越高,通胀率对汇率波动的敏感程度越大。尽管中国进口商品进入居民消费篮子的总比率与美国相近,然而由于在中国进口贸易中外币的结算比例高达90%以上而美国仅为7%,中国通胀率对汇率波动的敏感程度要远高于美国。因此,保持人民币汇率处于稳定均衡的区间对对控制输入型通货膨胀有积极意义。

此外,长期汇率价格传导率与短期的差距在美国等发达国家并不大,因而汇率波动对这些国家的通胀的直接影响并不会随时间拉长而加大。但是,由于中国长期汇率价格传导率要比短期高很多,汇率波动对通胀累积的影响将随时间的推移而被逐渐放大。因此警惕汇率波动对中国CPI的中长期影响也是十分必要的。

(2)人民币汇率波动对国际收支平衡的影响主要通过进口渠道体现,不宜采取人民币贬值而刺激出口的政策。若一国进出口贸易主要以本币结算(如美国),则其汇率波动对国际收支平衡的影响主要体现在其出口渠道上。而对于以外币结算为主的国家(如中国),其汇率波动对国际收支平衡的影响主要体现在其进口渠道上。中国出口贸易中以本币结算的比例不到10%,因此人民币贬值的直接影响有限。不过,人民币贬值的确会使出口企业利润增加,从而促使更多的企业愿意开展新的出口业务,这对出口扩展边际(extensive margin)有一定促进作用。但是长期以来,由于我国出口的主要是技术含量较低、附加值较低的劳动和资源密集型产品,中方企业在对外谈判中无法掌握足够的话语权。这导致国外进口商可以在人民币贬值时期压低中国出口商品的美元报价,从而使得人民币贬值对出口的扩展边际作用也被削弱。

对于中国的进口一侧,本币结算比例只有5%上下,汇率大幅波动对中国进口商品价格可以带来非常明显的影响,比如原油、铁矿石和化肥价格波动,通过影响整个产业链而进一步影响中国的国际收支。因此,在现有美元主导的国际结算体系下,中国不宜采取贬值刺激出口的政策。

(3)中美货币政策外溢效应存在较大的不对称性,中国应该坚定推进人民币国际化。当前国际贸易结算中美元独大的局面会产生非对称的货币政策溢出效应。随着美国货币政策回归正常化,美联储进入加息通道,美元较世界其他货币升值,进口贸易使用美元结算比例较高的国家正面临着较大的通胀压力,从而不得不同样采取紧缩的货币政策以稳定物价。中国经济体量大的特征使得进口商品进入居民消费篮子的比率较小,因此中国CPI受美国货币政策的外溢影响较弱。然而,由于美元在中美贸易中的使用比例远高于人民币,美国货币政策仍对中国进口商品价格有较大影响,中美货币政策外溢效应的不对称性仍旧存在。

面对这种美元的外溢效应,中国应当进一步坚定推进人民币的国际化,提高人民币在进出口贸易中的使用率,进而降低中国物价对汇率波动的敏感性,有效控制输入型通货膨胀,对于稳定物价和货币政策的相对独立性有重要意义。但从国际货币发展历史经验和Gopinath[5]的研究看,国际货币体系巨大的惯性,美元霸主地位短期内难以改变。我们认为充分发挥特别提款权(SDR)的作用是人民币国际化的新方向。目前SDR特别提款权的价值由美元、欧元、人民币、日元、英镑这五种货币所构成的一篮子货币的当期汇率确定。SDR篮子里任何单一货币波动对篮子的整体价值影响较小,因此扩大SDR的使用范围,推动各国在国际贸易、大宗商品定价中使用SDR计价可以缓解汇率波动对进口价格冲击的不对称性。同时,提高人民币在国际结算体系中的地位,加速人民币国际化。

附录

汇率数据处理:

由于近期委内瑞拉货币大幅贬值,对加权汇率的计算造成较大干扰,因此将委内瑞拉作为异常值剔除出样本。令[AKΩ~]集合为除委内瑞拉外的49国样本。则有[AKΩ~]∈Ω,在t时刻的中国从j国的进口量为Fj,t,则可按以下公式计算数据完整指数:

样本区间内(2009年12月至2018年2月),数据完整指数平均值为0.9937,因此我们的进口加权汇率依然代表性较强。进口权重计算公式则变为

CPI数据处理:

其中阿联酋由于基数改变,无2016年9月至2017年8月的数据,姑且认为其CPI月度同比数据在这段时间内均匀变化,以线性插值法将其填充完整。澳大利亚、新西兰、科威特、委内瑞拉、土库曼斯坦、缅甸无CPI月度数据,或CPI数据缺失较多。

集合为全部50国样本,[AKΩ^]集合为除澳大利亚、新西兰、科威特、土库曼斯坦、缅甸、委内瑞拉外,月度通胀数据比较完整的44国样本。则有[AKΩ^]∈Ω,在t时刻的中国从j国的进口量为Fji,t,则可按以下公式计算数据完整指数:

样本区间内(2009年12月至2018年2月),数据完整指数平均值为0.92,因此我们的进口加权CPI依然代表性较强。

参考文献:

[1] Obstfeld M, Rogoff K. Exchange rate dynamics redux [J]. The Journal of Political Economy, 1995, 103(3): 624-660.

[2] Krugman P. Pricing to market when the exchange rate changes [R]. NBER Working Paper No.1926, 2006.

[3] Taylor J B. Low inflation, pass-through, and the pricing power of firms [J]. European Economic Review, 44(7): 1389-1408.

[4] Goldberg L S, Campa J M. The sensitivity of the CPI to exchange rates: Distribution margins, imported inputs, and trade exposure [J]. The Review of Economics and Statistics, 2010, 92(2): 392-407.

[5] Gopinath G. International price system [R/OL]. 2015 Economic Symposium Discussion Paper, https: ∥www. kansascityfed.org/publications/research/escp/symposiums/escp-2015.

[6] 卜永祥. 人民币汇率变动对国内物价水平的影响 [J]. 金融研究, 2001(3): 78-88.

[7] 陳六傅, 刘厚俊. 人民币汇率的价格传递效应——基于VAR模型的实证分析 [J]. 金融研究, 2007(4): 1-13.

[8] 朱建平, 刘璐. 人民币汇率、国内总需求与通货膨胀——基于汇率传递理论的实证研究 [J]. 经济理论与经济管理, 2012(3): 80-89.

[9] 冼国明, 石庆芳. 人民币汇率波动对中国物价水平的影响——汇率制度变迁视角 [J]. 财贸研究, 2014(4): 130-138.

[10]贾凯威. 人民币汇率变动的物价传递效应研究——基于递归VAR模型的研究 [J]. 暨南学报(哲学社会科学版), 2013(12): 27-34.

[11]阙澄宇, 马斌. 跨境贸易人民币结算如何影响出口价格汇率传递?——基于时变参数模型的经验证据 [J]. 财经问题研究, 2017(9): 37-46.

[12]Burstein A, Eichenbaum M, Rebelo S. Large devaluations and the real exchange rate [J]. Journal of Political Economy, 2005, 742-784.

[13]Burstein A, Gopinath G. International prices and exchange rates [M]∥Gopinath G, Helpman E, Rogo K. Handbook of international economics (Volume 4). Elsevier, 2014: 391-451.