境外绿色债券外部核查机制的特点及启示

2019-06-25陈睿昭

陈睿昭

摘要:本文从绿色债券的标准、评价方式及外部核查机构类型等三个维度出发,综合分析了境外绿色债券外部核查机制的特点,并对境内外绿色债券外部核查现状作了对比,分析了境内外相关差异的形成原因,最后在借鉴境外相关成功经验的基础上,结合我国自身特点,提出了政策建议。

关键词:绿色债券 外部核查 环境专家机构 绿色评级

绿色债券是促进境内外债券市场互联互通的突破口

近几年,伴随着中国经济的快速发展和对外开放的不断深入,中国债券市场与国际市场的交流日益密切。境内外债券市场的互联互通,离不开相关制度的健全和标准的统一。从近年来的开放实践来看,法律、标准、支付结算体系的差异仍是制约境内外债券市场融通的瓶颈。而绿色债券作为新兴的债券品种,其体系自制定伊始便将相关的标准互通、认定结果互认纳入考虑,具有较好的国际化实操性。

从标准来看,境内外绿色债券标准的制定和历次修订均体现了不同标准间的借鉴和学习。从发行规模来看,根据气候债券倡议组织(Climate Bonds Initiative,CBI)的统计,2018年全球绿色债券总发行金额达1673亿美元,中国在年度发行量和累计发行量上均高居全球第二,发行总金额折合约309亿美元。因此,将绿色债券作为促进境内外债券市场进一步互联互通的突破口,具有较高的可行性。

绿色债券募集资金的最终投向须为符合某种标准或规定的绿色项目。为确保绿色债券募集资金被准确投向符合标准的绿色项目,不论是境内还是境外绿色债券市场,均推荐或强制发行人采纳绿色债券外部核查机制,通过第三方介入的方式对绿色债券资金投向进行监督。外部核查机制作为绿色债券体系中重要的一环,在争取投资者认可、享受相关优惠政策、拓宽企业市场影响力等方面都至关重要。

目前,境内外绿色债券外部核查机制存在很大区别。本文将系统梳理境外绿色债券外部核查机制的运作方式、参与机构及积极作用,在借鉴其成功经验的基础上,结合我国自身特点,提出政策建议,以期进一步推动境内绿色债券外部核查机制获得更多国际认可,吸引更多境外绿色债券投资者进来,最终促进中国绿色债券市场的持续发展和国际化。

境外主流绿色债券外部核查机制及其特点

境外绿色债券的一个显著特点是市场化程度很高。其外部核查机制的创设,主要由投资者和发行人而非监管机构主导。绿色债券的定义、披露标准、外部核查手段等均是市场的需求和供给相互影响的产物,整个绿色债券市场呈现“先有产品、后有标准”的特点,产品种类相对多元,可以满足各种投资者的不同需求。笔者认为,境外绿色债券外部核查机制可以从以下三个维度进行分类:绿色债券标准维度、评价方式维度及外部核查机构类型維度。下文将从这三个维度出发,综合分析境外绿色债券外部核查机制的特点。

(一)绿色债券标准维度

从绿色债券标准维度看,境外绿色债券的认证分为自愿采纳和贴标认证两类,并对应了由认证机构和标准制定方主导的不同外部核查机制。

国际资本市场主要参照两项准则定义“绿色债券”,即国际资本市场协会(International Capital Market Association,ICMA)发布的《绿色债券原则》(The Green Bond Principles,GBP)和气候债券倡议组织(CBI)发布的《气候债券标准》(Climate Bonds Standards,CBS)。

在外部核查机制方面,GBP和CBS存在较大差异。

GBP的制定者ICMA将自身定位为“推动跨境债券市场健康运作”的行业协会,其成员主要来自参与国际资本市场的各家机构。GBP作为由发行人和第三方机构自愿采纳的标准,本身并不具有任何强制性要求。发行人可以视自身情况及投资者的要求,在绿色债券框架结构、信息披露、是否邀请第三方进行外部核查、聘请何类第三方机构等细节上自行设计。ICMA作为GBP的制定者,不收取费用,也不对绿色债券的外部核查结果负责,核查报告全部由第三方机构出具并收取费用,承担相应职责。ICMA仅对主动采纳GBP并向ICMA进行过报告的债券进行备案,并纳入其数据库。

相比而言,CBS的发布机构CBI是一家商业机构。所有接受CBI贴标的绿色债券均需符合CBS在绿色债券框架、募集资金投向、项目筛选机制、募集资金管理、信息披露等方面的要求。发行人首先需要聘请经CBI认证的第三方机构对上述内容出具认证函(verification letter),并将该认证函提供给CBI。CBI依据认证函为该笔债券出具贴标证书(certification),并向发行人收取注册费用,金额为需认证债券面额的0.001%。CBI在外部核查流程中起到了作为第三方机构的标准制定和监督的作用。GBP和CBS核查体系的差异总结见表1。

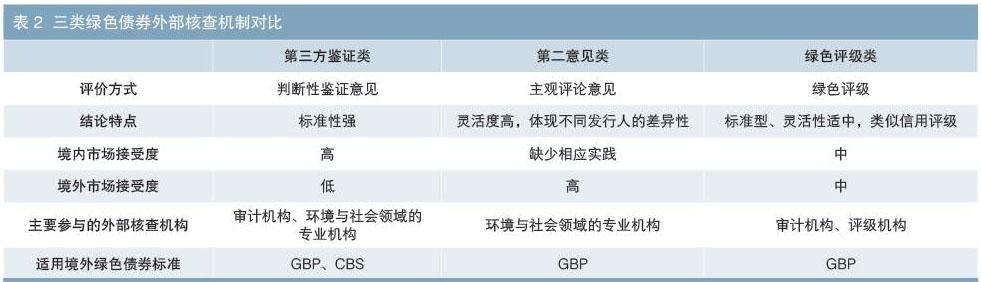

(二)绿色债券评价方式维度

从评价方式维度,笔者将境外绿色债券外部核查机制分为三类,即第三方鉴证类核查机制、第二意见类核查机制和绿色评级类核查机制。

1.第三方鉴证类核查机制

第三方鉴证类核查机制以鉴证业务为主,即对债项的绿色属性是否符合某项标准进行认定。此类外部核查通常不包含针对发行人或项目的主观评价内容,仅对某只债券与相应标准的符合程度给出“是”或“否”的判断性意见。在上述三类外部核查机制中,第三方鉴证类的标准化程度最高,不同机构出具的报告可比性高;但灵活性较低,一般不会为投资者提供更加全面、深入的信息。

2.第二意见类核查机制

与第三方鉴证类相比,第二意见类核查机制通常会在作出是否符合某类标准的判断性意见之外,就发行人或项目的绿色发展目标,环境、社会及公司治理(ESG)1表现,应对气候变化措施等给出主观评价意见。某些机构还会参照其自身标准对债项的“绿色”程度进行打分。相较第三方鉴证类核查,此类外部核查提供的信息更为丰富,可以结合发行人及项目等的特点,给出更为全面、深入、多元的评价。第二意见类核查机制的标准化程度较低,不同机构出具的报告在内容、格式、标准等方面存在差异,增加了报告横向比较的难度。但是其灵活度较高,有利于环境领域专业机构发挥其特长,为投资者提供更全面、深入的信息,便于绿色表现优秀的发行人突出其亮点,同时在一定程度上提高了“洗绿”的难度,利于市场秩序的维护。

3.绿色评级类核查机制

绿色评级类核查机制与信用评级类似,其外部核查机构会针对债项的募集资金投向、项目筛选机制、募集资金管理、信息披露等评价标准与相应绿色债券标准的契合程度进行逐项打分,再根据评级矩阵赋予每个评价标准以权重,并进行加权计算,最终实现对债项的绿色评分/评级。此类核查机制有适中的标准化和灵活性,一方面较第三方鉴证类可以提供更多的信息量,另一方面给出的“綠色评级”结果横向可比性较强,便于投资者进行快速判断。

(三)绿色债券外部核查机构类型维度

境外绿色债券外部核查机构类型相对多元化,包括:职业鉴证机构,如安永、德勤等审计机构;职业评级机构,如标普、穆迪等评级机构;环境与社会领域的专业机构,如国际气候与环境研究中心(CICERO)、挪威船级社(DNV)等。各类机构专业领域不同,提供的外部核查方式也有所差异。例如,审计机构出具的报告一般以第三方鉴证类为主,部分审计机构如安永也推出了自己的绿色债券评级认证体系;评级机构参考信用评级,开发了对应的绿色债券评级认证体系;环境与社会领域的专业机构由于其在环境、气候变化等领域的专业性,一般倾向于提供第二意见类核查方式,部分机构也会视需求提供第三方鉴证类核查方式(见表2)。

境内外绿色债券外部核查机制对比

(一)境内外绿色债券外部核查现状对比

目前,我国绿色债券市场对外部核查的偏好与境外市场相比存在较大不同。表3对近三年境内外绿色债券采纳的外部核查方式进行了统计。可以看出,目前由境内机构发行的绿色债券多采用审计机构出具外部核查意见方式,评级机构、环境专家机构合计占比仅为23%,且有19%的绿色债券并未采用外部核查。相比之下,所有采纳GBP的境内机构境外所发绿色债券都获得了外部核查,且由环境专家机构出具第二意见的比重明显高于境内所发绿色债券,审计机构、评级机构所占份额很少。境内机构境外发行的绿色债券体现了境内机构为适应外部环境作出的改变:所有发行债券均采用了外部核查,53%的债券仍沿用境内习惯采用审计机构的核查意见,但47%的债券采用了环境专家机构的外部核查结果。

从外部核查评价方式维度来看,境内绿色债券市场的第三方报告仍以第三方鉴证为主,部分机构如中债资信、中诚信、东方金诚、安永等还会在鉴证报告的基础上增设“绿色评级”模块。第二意见类外部核查在境内仍属空白。

(二)境内与境外绿色债券外部核查差异原因分析

1.境外环境专家机构发展较境内相对成熟

经过数十年公众环境保护意识的提升、环境保护运动的推动及环境保护法律法规的不断完善,境外发达市场已经形成了一批具备丰富经验和市场公信力的环境专家机构。以占据国际绿色债券第二意见报告市场22.7%份额2的挪威环境专家机构CICERO为例,其自1990年起便开始从事环境和气候变化领域的专业服务工作。优秀环境专家机构的参与,为境外绿色债券外部核查市场提供了充分的市场供给。

相比之下,我国在环保领域和绿色金融领域的起步均晚于发达市场。环境保护直到近十余年才逐渐成为国家相关部门和社会舆论关注的焦点,各项环境保护法规才逐渐出台,相关专业服务公司才开始发展起来。自2015年起,中国人民银行、中国证监会、国家发展改革委、银行间市场交易商协会才分别针对绿色金融债、绿色公司债、绿色企业债、绿色债务融资工具出台相应的标准和规范,中国绿色债券市场由此开始发展。与境外环保行业数十年的发展相比,中国环保领域短短十余年的发展尚难以培养出同时具备专业能力、业务经验、市场公信力及行业话语权的环境专家机构。目前境内各主流环境专家机构成立均不足10年。环境专家机构发展起步晚,绿色债券外部核查市场供给相对不足,是我国绿色债券市场第二意见类外部核查尚属空白的直接原因之一。

2.境外绿色投资者群体相对发达

绿色债券外部核查机制产生的本质原因是市场需求,其内生动力是债券投资群体对债券募集资金所产生的环境效应的关注。境外绿色债券市场,特别是西欧、北美等发达国家市场,经过数十年环境保护意识的提升及对企业环境与社会风险的研究,已经形成了庞大的绿色和责任投资者群体。联合国责任投资原则(UNPRI)是一项面向金融机构的自愿性倡议,意在鼓励金融机构在投资中将ESG纳入决策范围。截至2019年2月,在全球2280家签署机构中,552家来自北美,1173家来自西欧。3另一项研究显示,2016年全年西欧有高达价值12.04万亿美元的投资参照了某类责任投资或绿色投资原则,占全球该数值(22.89万亿美元)的52.6%。4

绿色和责任投资者群体对高质量、参考价值强、有市场公信力的绿色债券外部核查的需求,是促进该市场成熟的强大内生动力。这是境外绿色债券外部核查市场诸多特点的成因:第二意见类和绿色评级类外部核查方式均涉及对债券绿色属性的主观判断,其中第二意见需要提示发行人绿色表现的不足或/和可改进之处,而绿色评级则对债券的绿色程度进行了区分,将在环境效益方面表现优异与勉强达标的债券区分开来。这些信息对绿色和责任投资者群体的投资判断至关重要,而仅出具“是”或“否”意见的第三方鉴证可提供的信息则相对缺乏。这解释了境外绿色债券外部核查市场为何以第二意见类为主。

2015年以来,我国绿色债券市场发展迅速。截至2018年底,当年新发绿色债券及累计绿色债券发行量均高居全球第二。5然而,我国绿色和责任投资者群体建设仍相对落后,不论是绿色和责任投资者数量还是投资金额,均与我国巨大的经济体量、债券市场规模及绿色债券发行规模不相匹配。这是我国绿色债券外部核查市场仍以第三方鉴证类为主的成因:在有效需求相对不足的情况下,发行人只需取得“绿色”标识,并没有披露更多信息的动机。第三方鉴证仅出具“是”或“否”意见的特点已经足够满足需要。