浅析结构化理财产品

2019-06-25哈尔滨工程大学陈芊默

哈尔滨工程大学 陈芊默

1 结构化理财产品相关的期权

1.1 期权价差结构

期权价差结构指将具有相同类型的两个或者多个期权组合在一起的交易策略,常见的价差类交易策略主要包括牛市价差交易策略、熊市价差交易策略、盒式价差交易策略、蝶式价差交易策略和日历价差交易策略。本文以牛市价差为例阐述。

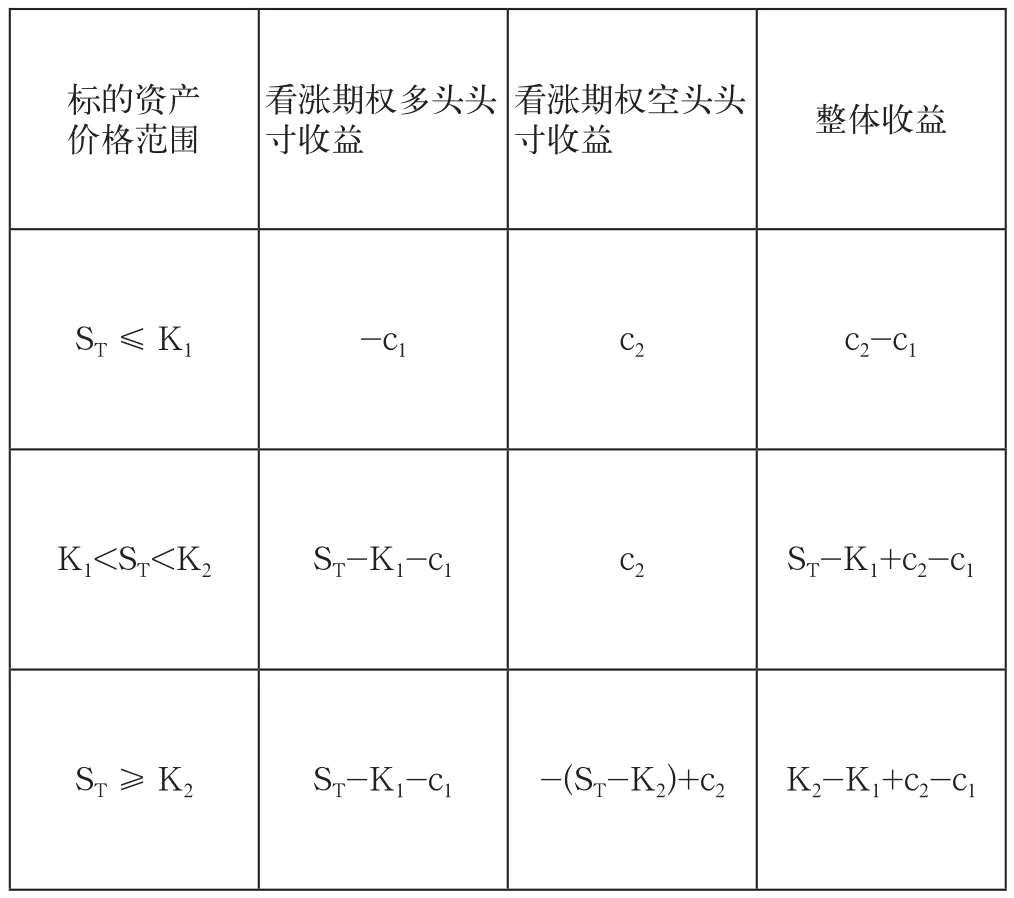

牛市价差。牛市价差是价差期权中最流行的一种价差,该价差持有者希望资产价格上涨。这种价差交易策略可以买入执行价格为K1欧式股票看涨期权同时卖出执行价格为K2的同一标的欧式股票看涨期权,这两个期权的期限相同,并且K1

那么牛市价差的持有者在期权到期日时刻T的收益为,

牛市价差期权持有者在到期日的收益,如表1所示。

表1 由看涨期权所构造的牛市价差的收益

1.2 障碍期权之鲨鱼鳍期权

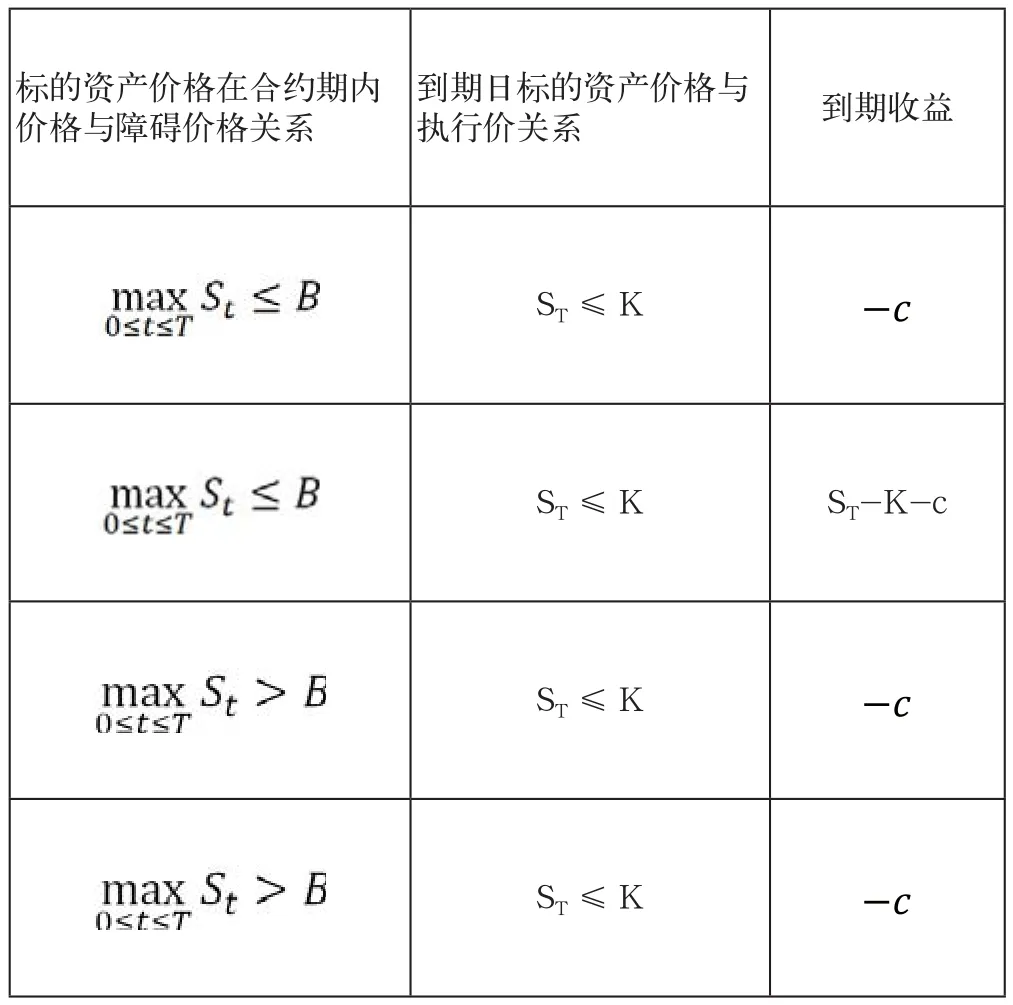

鲨鱼鳍期权又称敲出期权,属于障碍期权的一种。敲出期权事先约定期权标的资产的价格区间,如果在期权行权时期内,标的资产的价格始终处于约定的价格区间,这个期权就是一个普通的看涨期权或者看跌期权,一旦标的资产价格跳出该区间,该期权将自动敲出作废。这种期权由于设置了障碍价格,其实是限制了投资者的收益,因此该期权的价格比普通的香草期权要便宜。敲出期权分为向上敲出期权、向下敲出期权和双向敲出期权,当然也分为看涨和看跌期权两种。本文以向上敲出看涨期权为例进行说明。

假设有一个执行价格为K向上敲出看涨期权,障碍价格为B,若标的资产在期权合约有效期内高于B,那么期权自动作废。假若B≤K时,向上敲出看涨期权在碰触障碍价格后立刻作废,因此这种情况下期权永远无法行权,这种期权的价值为0,这种期权是无意义的;当B>K时期权才有可能被行权,因此我们只讨论这种情况下障碍期权的收益。假设该期权在初始时刻的价格为c,合约到期日标的资产的价格为ST,若在合约期内,标的资产价格从未超越障碍价格B,且在期权到期日标的资产价格低于期权行权价,此时期权持有者放弃行权,收益为-c;若在合约期内,标的资产价格从未超越障碍价格B,且在期权到期日标的资产价格高于期权执行价格,此时期权持有者选择行权,收益为ST-K-c;若在期权合约期内,标的资产价格曾高于障碍价格B,期权自动作废,收益为-c向上敲出看涨期权的收益情况,如表2所示。

表2 向上敲出看涨期权的收益

上述讨论的鲨鱼鳍期权都是标准形式,即期权敲出以后收益为零;但是在实际情况中,考虑到投资者的需求,许多鲨鱼鳍期权都被设计成带敲出收益的形式,即当资产价格达到障碍水平时,期权失效的同时买方获得一笔补偿收益,称为敲出收益。

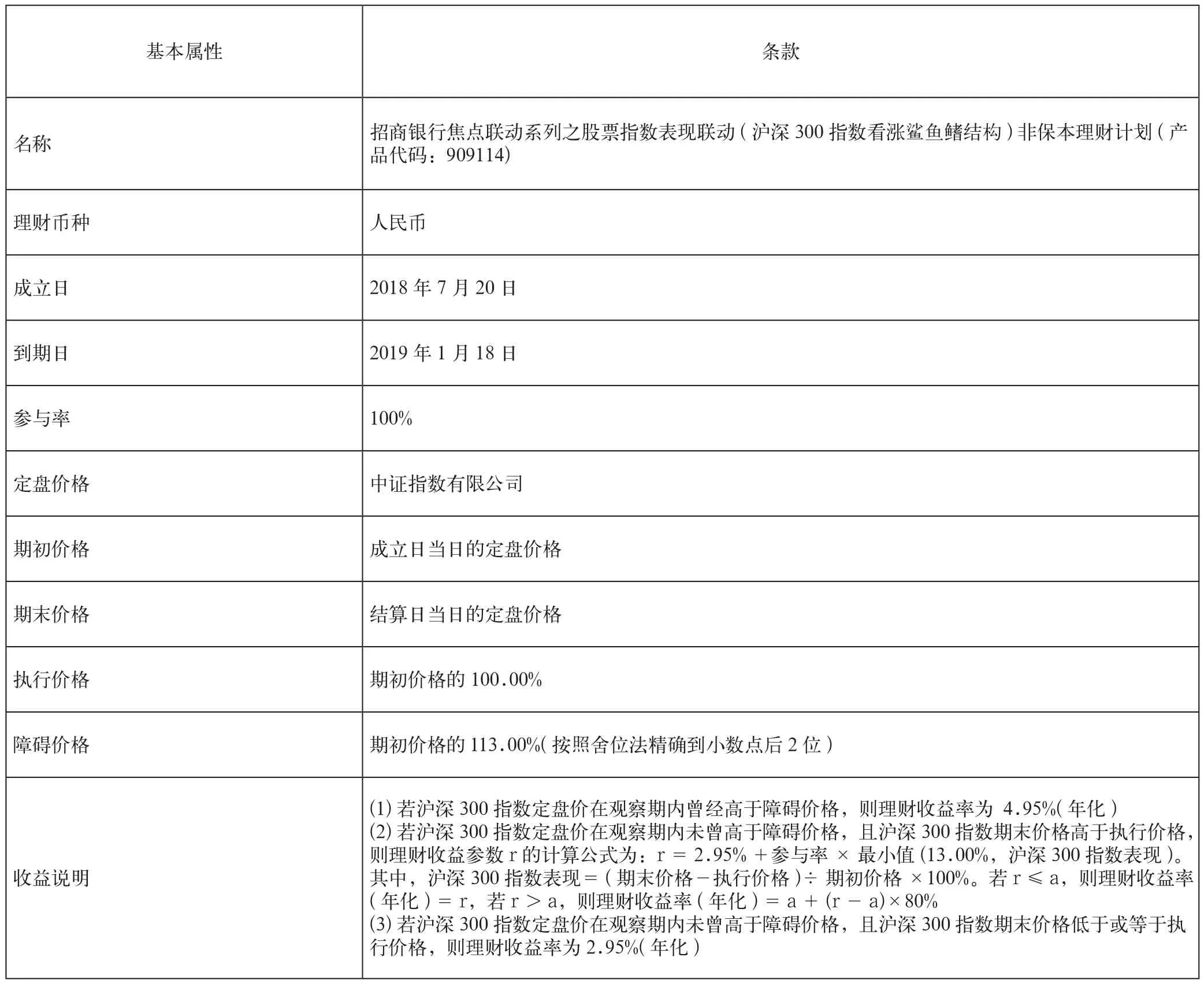

表3 招商银行沪深300指数看涨鲨鱼鳍结构部分条款(产品代码:909114)

2 内嵌期权的银行结构化理财产品实例

目前结构化产品中最多的结构是价差期权和鲨鱼鳍期权,本文以招商银行某期的鲨鱼鳍产品为例进行拆解说明。表3给出了招行某期的鲨鱼鳍理财产品的部分条款。

表3中的执行价格与标的资产初始价格相等,障碍价格为初始价格的113%,敲出后的收益率为4.95%,最低收益率为2.95%。即该理财产品在正常情况下至少能获得2.95%的收益,并且根据产品到期日沪深300指数在存续期内的表现和收盘价高低决定投资者能获得多少额外收益,故该理财产品可以看作由以下两部分构成。

(1)固定收益部分,这部分收益无论标的资产表现如何都会收到,相当于买入了一份无息债券的收益,这部分收益为2.95%。

(2)1份向上敲出看涨期权,根据表3的合约条款可以看出,在理财产品的起始日(2018年7月20日)沪深300指数的收盘价为3493点,在理财产品到期日(2019年1月19日)沪深300指数收盘价3168点,可以看出该期权在期末不会被行权,因为标的资产价格小于行权价,并且从理财产品的起始日到结束日,沪深300最大涨幅为2.54%(<13%),因此该障碍期权也未曾敲出,这部分收益为0。因此该理财产品的最终收益为2.95%。

3 结语

结构化产品在理财产品中越来越受欢迎,结构化理财产品往往挂钩股票期权,给投资者在一定保护下投资股票的机会,可以大大降低直接投资股票市场的风险,因此对于结构化理财产品的研究显得非常重要。