基于生命周期视角的企业股利政策探讨

2019-06-21文亚西

□文亚西

一、股利政策的类型及其特征

广义的股利政策包括股利支付策略、股利支付率、股利支付形式和股利发放程序,狭义的股利政策仅指股利支付率。目前我国企业股利政策主要体现在股利支付策略上。

(一)剩余股利政策。所谓剩余股利政策,就是在最佳资本结构下,企业的税后净利润在满足了投资需求以后,剩余的资金企业才将其作为股利发放给股东。这是一种低股利发放、强调投资优先的政策,该政策可以有效地降低企业资本成本,有助于保持理想的资本结构以实现企业价值最大化,但是该政策下的股利分配额受投资需求大小、年度盈余等多方制约有很大的不确定性,容易造成企业股价的不稳定。因此,采用剩余股利政策的先决条件是企业必须有良好的投资机会,一般只适宜成长期企业特定时期采用,而不适合长期采用。

(二)固定股利支付率政策。固定股利支付率政策是指企业首先确定一个固定的股利支付率,之后按照该比例来支付股利的政策。这种方式下,企业股利和企业盈利状况紧密结合,一定程度上不会给企业带来较大的财务压力。但是这种方式会造成企业的股价经常随经营业绩上下波动,会给投资者造成企业的业绩不稳的错觉,最终导致股价价格。因此,该固定股利支付率政策适用于收益较为稳定或者稳步上升的企业,目前很少有企业采用。

(三)固定或持续增长的股利政策。固定或持续增长的股利政策是以确定的现金股利分配额作为利润分配的首要目标,要求企业在一定时期内保持每年的股利都在固定水平上,只有当未来企业的利润下降不可逆转的时候,企业才会降低股利的发放额。正是由于该政策可以创造出一个稳定的股利水平,因此相较于固定股利支付率政策,固定或持续增长的股利政策更能给投资者信心,企业所传递出的业绩稳定的讯息能够促进企业的发展,同时,稳定的股利金额也有利于股东更加恰当的安排股利的收入与支出。不足之处在于,该政策不能像剩余股利政策一样筹措低成本资本,容易造成企业资本的短缺。因此,采用该政策,要求企业能对未来的企业支付能力能够作出较为准确的判断,企业确定的股利额不应过高,以免企业最后无力支付。

(四)低正常股利加额外股利政策。低正常股利加额外股利政策是指在一般情况下,企业每期只支付较低的基本股利。当企业经营业绩较为不错时,企业再根据实际情况发放额外的股利作为报酬。这种股利政策具有较大的灵活性,由于企业即使在低盈利的状态下仍然可以发放较低的正常股利,这样既不会给企业带来较大的财务压力,又能保证股东定期得到一笔固定的股利收入,股东不会因此慌张,对企业产生怀疑态度。该政策将稳定性和灵活性很好的相结合,因此被诸多企业所接受。

二、企业不同生命周期下的特点

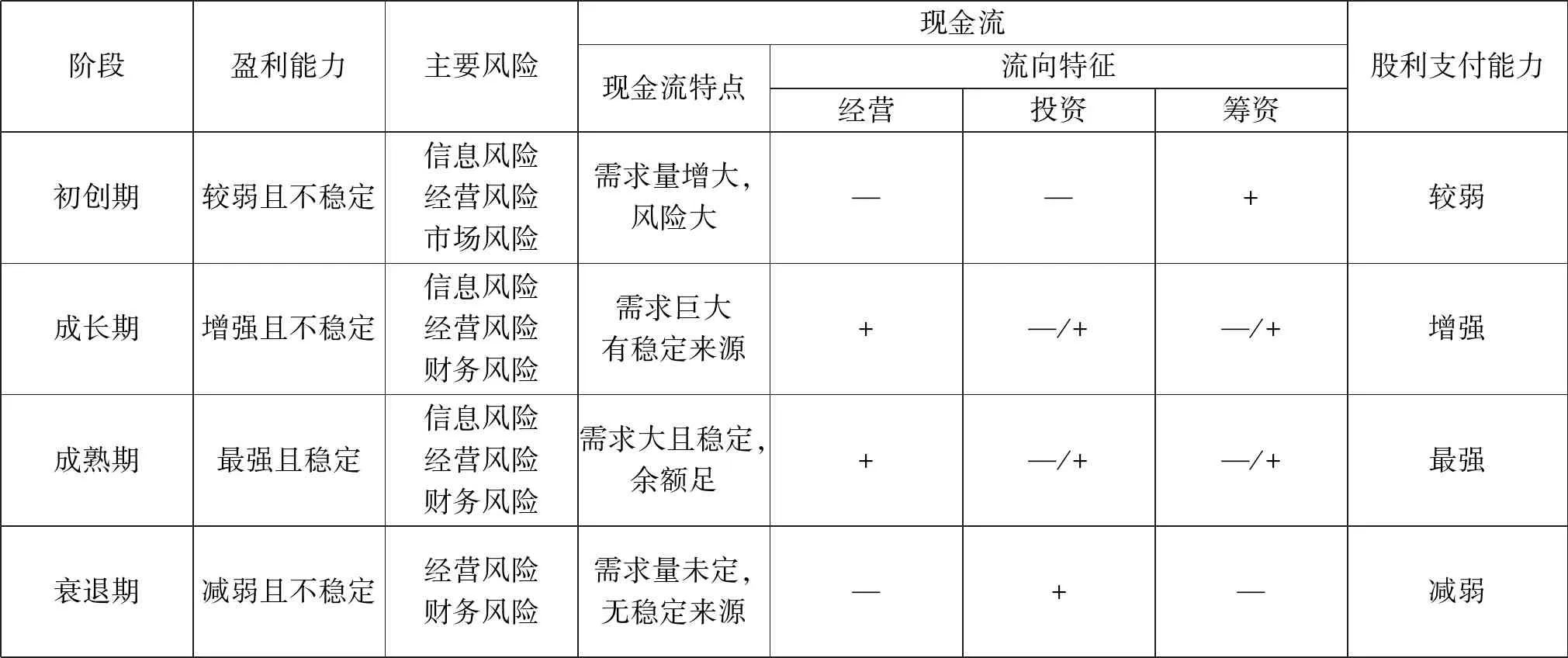

企业处在不同的生命周期,所呈现的盈利能力水平的高低,现金流充裕情况,面临的风险大小,股利支付能力的强弱等是不一样的,而企业在制定相关股利政策时,通常会结合企业所处的阶段,考虑自身经营情况作出合理的决策。企业不同生命周期的特点,如表1所示。

三、不同生命周期下股利政策的选择

(一)初创期。企业处在初创期,产品结构单一,在市场上的占有率很低,面临较大的信息风险、经营风险、市场风险等,整体抵御风险的能力较低。为了能在市场立足,企业需要大量的资金打开市场,需要将筹集的资金用于经营,前期投入较大,但回报却甚微。总体表现为盈利水平低,经营流量和投资流量通常为负,留存在企业的利润很少,甚至是没有。所以,在该阶段企业几乎没有多的资金给股东发放股利。最好的方式便是采取不发放股利,而是保存实力,厚积薄发。

(二)成长期。企业进入该阶段,整体的规模变大,开始规模化生产,实力逐渐增强,市场上的份额也有了明显扩大。面临的风险较初创期有所下降。企业的盈利能力得到大幅提升,销售收入实现快速稳步增长。经营现金流由前期的负数转为正数,企业利润有了较大的积累。但企业不可能止步于前,为了更好的打开市场,获得更丰厚的报酬,企业应将资金用于投资。所以,可以选择不分配股利或者剩余股利分配政策。

(三)成熟期。进入成熟期,行业间竞争变得更加激烈,增长速度较成长期变缓慢,投资机会变少,要想稳定市场地位、延长品牌寿命,需要开发新的投资项目,所以也需要一定量的资金。不过企业的产品和服务开始获得大量回报,市场占有率达到最好较高。面临的风险也较低,盈利能力水平最强,现金流比较充裕,股利支付能力最强。因而,对于盈利状况较好的企业可以选择固定或持续增长股利政策,一般企业可以选择较为灵活的低正常股利加额外股利政策。

表1

(四)衰退期。随着市场竞争的加剧和需求的不断变化,某些产品缺乏创新,逐渐被市场淘汰。企业的资本积累能力和盈利水平也随之下降。同时,在该阶段,企业的经营风险会下降,但财务状况开始恶化,负债率开始上升,企业会面临较高的财务风险,经营和筹资现金流体现为负。所以,为了保证企业的正常运营,企业会尽可能采取相应的措施维持足够的现金流。此时,企业可以选择将盈余积累以股利的形式返还给股东。一方面不会减少现金流,另一方面可以间接性进行融资。

四、不同生命周期下优化企业股利分配的建议

(一)根据不同生命周期采取合理的股利支付方式。常见的股利支付方式有现金股利、股票股利、负债股利和财产股利。大多数企业选择最多的是现金股利,因为发放现金对于投资者而言最受欢迎。但是对于企业而言发放现金会造成企业流动资金减少。所以,对于处在初创期的企业,资金需求量较大,也没有多余的现金盈余,盈利水平极低,不能选择用现金股利的支付方式。而对于成长期的企业,为了扩大市场,对资金的需求量也比较大,企业更多地应将资金用于投资和经营,保存实力,因而在此阶段现金股利支付方式也不是好的选择。只有在成熟期,企业已经在市场站稳脚跟,现金流来源稳定,盈利能力水平最高,企业可以选择现金股利支付方式,以此增强投资者信心,给予足够的回报。股票股利不会直接造成企业资金的减少,但会造成股东权益结构发生变动,过度发放,可能会影响股票价格,所以企业谨慎选择。负债股利需要还本付息,会给企业一定的财务压力,通常企业不能选择。财产股利是选择用有价证券或实物方式发放,有价证券可以升值,但实物发放会给股东一种认为企业经营不善的错觉,所以谨慎选择实物发放。总之,处在初创期的企业最好选择不发放股利,成长期可以选择股票股利支付方式或者有价证券发放股利,成熟期可以采用现金股利股利方式,衰退期可以适当地用财产股利方式,调整企业产品结构。

(二)提高企业盈利能力,提升经营管理水平。一是扩大销售收入。企业的销售方法很多,销售途径也很多,可以通过扩展销售渠道,比如采取新型的网络销售渠道。同时创新核心技术,降低生产成本等方式来达到增加销售收入的目的。二是控制成本费用。现如今,企业之间竞争激烈,要想持续发展,除了拥有良好的知名度、先进技术、雄厚资金等,成本同样重要。企业应该加强成本意识,研发更加先进的技术以降低生产成本,还要提升企业的管理水平,在生产、管理等方面均做到费用支出降至最低,保证对每一个期间的可能费用做好预算工作。三是调整产业结构。对于绝大多数企业来说,企业的产品结构都趋于多元化发展,但是事实上,过于多元化或多或少都会导致企业的盈利能力被约束,因为企业一旦将注意力过多分散于非主营业务上面,自然而然主营业务的成长能力就会受阻。

(三)科学制定合理的股利分配政策制度。股利政策的制定是上市企业财务管理工作的重要内容,适度的股利分配政策应该在目标的资本结构条件下,满足企业盈利性投资需求,从而达到筹资成本降低,股权结构合理,进而实现企业价值较大幅度提高。企业应该结合自身企业的生命周期各阶段特点和实际情况以及企业发展的需求做出相应的调整,使其能够和其他经营活动相协调,更大程度上发挥股利分配的作用,正确认识股利分配对企业的影响,减少企业盲目进行股利分配的行为,提升股利分配的合理性。

五、结语

股利分配是企业主要的财务活动之一,理想的股利分配政策应该是在企业价值、股东利益和企业可持续性发展之间取得某种平衡。当前,我国企业普遍存在现金股利支付低、股利分配缺乏稳定性连续性等问题。因而,企业在制定相关股利政策时,一定要结合企业自身经营情况,考虑所处的生命周期阶段,既能实现企业财务目标,同时也能使投资者的利益得到保障。