深化农村集体产权制度改革中若干问题的探讨

—— 以浙江省宁波市为例

2019-06-20■文/陈俊

■ 文 / 陈 俊

农村集体产权制度改革是农村改革中具有“四梁八柱”性质的改革,是涉及农村基本经营制度和我国基本经济制度的一件大事。在第一、第二批全国农村集体产权制度改革试点基础上,2018年,农业农村部又开展了第三批试点工作,浙江省宁波市被确定为第三批试点单位,也是首批整市试点单位,将在巩固完善改革成果、加强农村集体资产管理、深化推行农村小微权力清单制度、探索股权权能改革、发展壮大村级集体经济等方面作进一步深化。笔者对宁波农村集体产权制度改革进行了调研,对试点过程中遇到的一些重点问题进行了思考研究,并提出对策建议。

一、宁波市农村集体产权制度改革的基本情况

1.农村股份合作制改革基本完成。宁波从1993年起就探索将股份制引入近郊村经济合作社,解决村级集体发展和福利分配需要问题,2000年起扩大试点并在全市推行,2014年至2015年全面推进,目前共有2808个社完成了改革,占总数的99.6%,共有419万人成为股份经济合作社股东。

2.农村集体产权权能改革成效明显。充分保障农民的收益分配权,推进有收益的村社依法规范分红,使农民有更多获得感,截至2018年底,全市累计分红总额238.6亿元,其中2018年分红31.2亿元,股东人均分红744元。积极探索股权抵质押担保,从2009年起,宁波陆续在一些区县(市)开展了农村集体资产股权抵质押贷款试点工作,截至2018年底,全市累计已有2266户农户获得股权质押贷款,贷款总额2.5亿元。

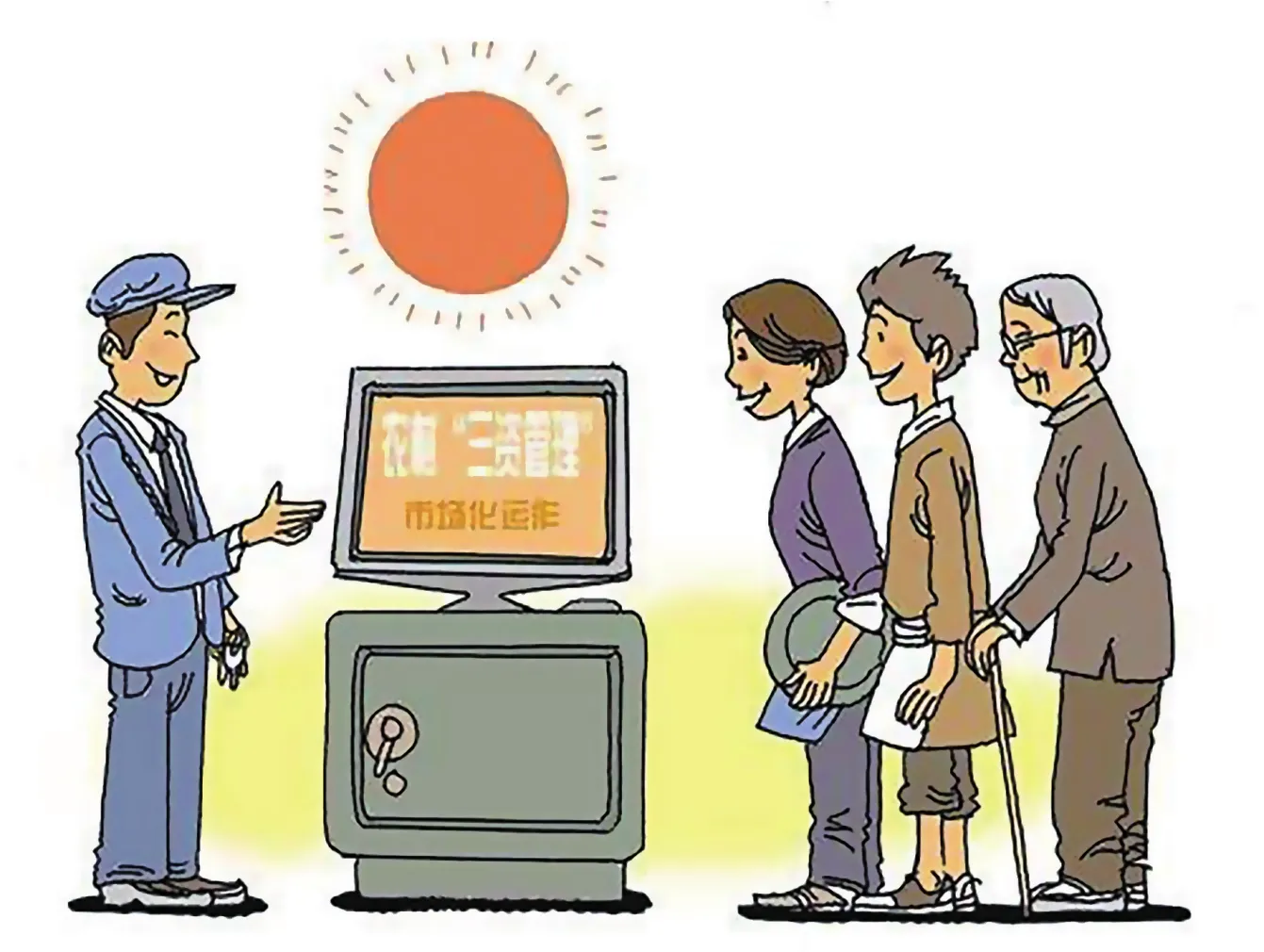

3.农村集体资产管理较为规范。建立健全了“三资”管理制度、“村民说事”制度和村级小微权力清单制度;搭建了农村集体资产监管平台、农村信息公开平台和农村产权交易平台;建立了会计、审计、民主、网络和检查的五位一体的多层次多方位的监督体系。到2018年底,3个区县(市)被认定为全国农村集体“三资”管理示范县,全市10个区县(市)全部被认定为省级农村集体“三资”管理规范化县。

4.村级集体经济发展形势良好。2017年以来,宁波深入贯彻实施乡村振兴战略,巩固提升全面消除集体经济薄弱村成果,积极探索新形势下村级集体经济的实现形式、扶持途径和发展模式,村级集体经济发展势头良好。2018年,全市行政村总收入全部达20万元以上,经营性收入全部达5万元以上。

二、存在的主要问题

1.成员界定面临新的困扰。由于宁波农村股份合作制改革开展较早,在成员界定上主要以户籍性质判定,在股权管理上先行改革的社主要实施“确权到人”,成员权和股权高度统一,即成员必有股权,有股权的必是成员(包括户口不在村内的股东),新生人员的成员权获得只能通过继承,这在当时是符合宁波实际的。但随着各项改革的快速推进,农村社会经济正在发生深刻的变化,一是户籍制度改革后,农业和非农户籍的分界取消,原本立足于户籍性质的村集体经济组织成员身份界定办法已难以适应当下新形势;二是新生人员只能通过继承股份获得成员权的制度设计造成成员的老龄化问题,不利于集体经济组织的长远管理;三是实行不同股权管理制度的村社之间的人口流动会造成两头不靠(动态村到静态村)或两头都有(静态村到动态村)的情况,造成一系列的矛盾纠纷。这些情况都需要进行深入研究,按各地实际,完善成员界定办法。

2.收益分配不够规范。存在以福利分配代替股份分红和“只顾分红,不顾发展”等情况。一些村社虽然已完成了股改,但仍未正常开展收益分配工作,而以福利分配的名义发放各种补贴,如节日费、粮食补贴、水电物业补贴、有线电视和电话补贴等,发放对象既有股东,也有户口在册的没有股权的村民。一些村社分配速度与可持续发展要求不协调,不注重发展实际情况,存在过度分配的情况,直接影响了村级集体经济发展后劲,成为农村社会稳定的隐患。

3.股权权能未能得到有效发挥。目前国家层面并无法律法规对集体资产股权的管理使用和处置等作出相关规定,股权的权能拓展仍存在着一些政策上和制度上的障碍,国家规定现阶段农民持有的集体资产股份有偿退出不得突破本集体经济组织的范围,股权的价值得不到充分体现,不利于权能的发挥,同时,由于当前股权的继承、转让、退出相关管理办法还不够完善,造成权能拓展面小量少。

4.农村集体资产管理有待加强。随着城市化的发展和农村改革的深入推进,农村集体资产管理又面临许多新情况和新问题,主要表现在个别基层干部思想上仍存在松懈侥幸心理,搞上有政策、下有对策,逃避监督;一些地方家底不清、制度不全、机制不活、动力不足、制约不够等现象仍然存在,一些损害集体和农民群众合法权益的行为仍有发生;农村集体资产监管手段还有待创新,集体资产数据管理、分析、应用的信息化程度仍然较低。

5.集体经济组织税收负担变重。集体经济组织登记赋码后,实行五证合一,按要求应向税务部门报税和缴税,宁波的集体经济收入以物业租赁收入为主,据了解,集体经济组织物业出租缴纳的税费与一般企业一致,共需缴纳所得税、城镇土地使用税、房产税、印花税、城建税、地方教育附加费、教育附加费等7项税费,综合税负在20%左右,成员的分红收入受到很大影响,在一定程度上影响了发展集体经济的积极性。

三、对策建议

1.完善成员界定办法。一是要完善农村集体经济组织成员界定办法。依照“尊重历史、兼顾现实、程序规范、群众认可”的原则,积极引导符合条件的“确权到人”的社向“量化到人,确权到户”转变,农村集体经济组织成员家庭今后的新增人口,通过分享家庭内拥有的集体资产权益的办法,按章程获得集体资产份额和集体成员身份。二是要建立成员和股东清册。要按照成员认定办法,做好成员和股东认定工作,并将名单录入到集体资产监管系统中,实行信息化管理,发生人员变动要及时变更。

2.加强股权管理。一是实行股权管理信息化。建立股权管理信息系统,将股东情况、股份份额等信息纳入平台管理,及时更新股权变动情况。二是推进股权权能改革。推动制定集体资产股权抵押、担保制度,建立健全风险防范机制。推动制定股权继承、转让、赠予等流转制度,明确有偿退出的范围、条件和程序,促进股权流转,激活股权权能。建议对符合已撤村建居、集体土地全部被征收、成员全部纳入城乡居民社保体系、农村社区全部划入城镇建成区、社区基本公共服务实现城乡一体化和均等化条件的社股权允许社外流转。

3.规范股份分配制度。综合考虑村级收入、货币资金存量等情况,合理控制每年分配额度。按照“效益决定分配”的原则,处理好分配和积累的关系,明确政策红线,乡镇(街道)要加强指导,制定出台收益分配办法,收益分配方案要报乡镇(街道)审核后,经股东(代表)大会审议通过后实行,不得过度分配,禁止举债分配。对尚未实行按股分红的股份经济合作社要积极推动村民福利分配向股东按股分红转变。

4.强化农村集体资产管理。深入贯彻落实中央、省相关法律法规和政策,健全完善农村小微权力清单制度,落实民主理财、规范财务公开,强化非生产性开支监督和票据管理,强化财务收支审计、干部任期和离任经济责任等专项审计,建立问题移交、定期通报和责任追究制度,坚决杜绝侵犯农民利益“微腐败”发生。加强农村集体资产管理信息化建设,利用地理信息技术,推进集体资产经营、管理、发展、分配、监督的“一张图”信息化系统建设。

5.加快出台集体经济组织税收优惠政策。农村集体经济组织是特别法人,若完全适用企业税法,对集体经济组织健康发展,农村的社会稳定,实施乡村振兴战略等均会产生不利影响,有关部门应加快出台农村集体经济组织的税收优惠政策。农村集体经济组织向其成员发包资源性资产获得的租金收益,建议开具农村集体经济组织统一收据即可,免征有关税费;农村集体经济组织成员按资产量化份额从集体获得的收益,不同于一般投资所得,建议免征相关税费。