山东省制造业企业财务风险评价分析

2019-06-19贾莉莉

贾莉莉

(泰山学院 经济管理学院,山东 泰安 271021)

在我国经济新常态的背景下,随着“去产能、去库存、去杠杆、降成本、补短板”结构性调整的不断深入,企业将面临愈加严峻的挑战,尤其是对于制造业企业而言,在欧美制造业回流、周边地区效仿和国内原材料及人力成本上升的竞争环境下,制造业转型升级压力巨大。具体反映于公司财务,即为“财务危机状态”,因此,加强企业财务风险管理迫在眉睫。作为国内制造业大省之一,山东省制造业在劳动力配置、地区资源部署等方面均具有独特之处,但山东省制造业企业依然暴露出了财务管理水平参差不齐、资本结构欠合理、财务风险防范总体上不尽人意等问题。财务风险无法避免,但是我们可以通过对财务风险的评估,掌握财务风险形成的原因,并提供与财务风险成因有关的预防措施,就能够对风险进行最有效的预测和控制。

有多种方法可对财务风险进行评价,如层次分析法、风险价值度量法、单变量判定模型法、因子分析法等。其中因子分析法是将具有错综复杂关系的变量归结为少数几个综合因子的一种多变量统计分析方法,是利用降维思想,由研究原始变量相关矩阵内部的依赖关系出发的一种多元统计分析法,在尽量减少信息丢失的前提下,根据相关性的大小把变量分组,使得不同组的相关性较低,但同组内变量之间的相关性较高。每个不同的组就是一个公共因子,然后再根据贡献率定以权重,进而计算出综合得分,其计算结果更为准确、客观、操作性强。因此,本研究采取因子分析的方法进行研究分析。

一、制造业上市公司财务风险指标体系构建

根据制造业上市公司的特点,本研究主要采用了制造业上市公司合并报表的数据,并从偿债能力、运营能力、盈利能力和发展能力四个方面入手,选取了12个财务指标进行实证分析,建立起山东省制造业上市公司财务风险评价指标体系,如表1:

表1山东省制造业上市公司财务风险评价指标体系

二、样本数据的选择和来源

本研究选用112家山东省制造业上市公司(山东省共有135家上市制造企业,其中23家公司不符合分析条件,将其去除)。其中丰元股份、山东赫达、道恩股份、天能重工、赛托生物、三角轮胎、玲珑轮胎、天鹅股份、汇金通、艾迪精密、海利尔、威龙股份、康普顿、步长制药14家公司为2016年新上市,无2015年数据可比;胜利股份、美晨科技、联创互联三家公司在2016年改为其他行业代码,不属于制造业行业;国恩股份、鲁亿通、金雷风电、神思电子、山东华鹏、石大胜华六家公司为15年上市,发展能力指标为0,无法比较,故将其去除。根据上述公司2015—2016年财务数据,利用SPSS统计软件进行因子分析,进行财务风险评价。

在进行因子分析之前,首先需要选取相关的变量。偿债能力、营运能力、盈利能力和发展能力指标是影响财务风险的主要变量,故选取上述四类指标进行主成分分析和财务风险评价。

三、山东省制造业上市公司财务风险评价实证研究

(一)数据的标准化处理

1.同向化处理

在设计的指标中,按照指标的正向与反向指标的划分,多数指标为正向指标,即指标值表现越大说明质量状况越好,反向指标也称逆向指标,即指标值越低越好,还有一部分指标属于适度指标。本研究用于评价制造业企业财务风险的指标中,资产负债率、速动比率、流动比率属于适度指标,即这三个指标有个适度值,而不是越大越好,其余9个指标则属于正指标,表示越大越好。为了比较方便,需要同向化处理三个反映偿债能力的适度指标。获得同向化的结果需进行如下步骤:第一,计算该类财务指标的平均值;第二,求出每个指标与该类财务指标的平均值相减的绝对值;第三,求出绝对值的负值。

同向财务比率=-│原始财务比率-原始财务比率的平均值│

2.标准化处理

由于指标值的大小和指标单位不同,指标的性质和作用不同,为了消除变量之间因数值大小和量纲的差异对评价结果可能造成的误差,根据因子分析法的原理和程序,还要标准化处理原始数据。采用SPSS软件的数据处理系统,在不改变数据之间相互关系的情况下进行标准化转换。

(二)适应性检验

在进行因子分析之前,我们需要对变量进行检验以确定变量是否适合进行因子分析。只有通过检验,我们才能够使用因子分析法。其测试方法主要是通过KMO检验和巴特利特球形检验(Bartlett Test of Sphericity)。KMO值通常介于0和1之间,与1越接近,其适应性越强,一般情况下要求KMO值大于0.5;巴特利特球形检验的基本假设是变量的相关系数矩阵是一个单位矩阵,如果相应的显著性概率小于显著性水平,则拒绝零假设,即数据具有相关性,可以进行因子分析,如果小于显著性水平,则数据不相关,不适合进行因子分析。

表2 KMO和 Bartlett的检验

根据表2,可以看出KMO 值为0.589,大于0.5,适合进行因子分析。Bartlett球形测试结果为1184.168,其Sig值为0.000,小于显著性水平,表明相关系数矩阵不是一个单位矩阵,并且数据是相关的,可以用作因子分析。

(三)提取公因子

在因子分析过程中,我们可以采用多种方法提取因子,大致方法有:主成分分析法、为加权的最小平均法、主轴因子分解法、极大似然法等等。最常用的方法通常是主成分分析法,因此,在本研究中,我们采用主成分分析法。

表3 公因子方差

表4 解释的总方差

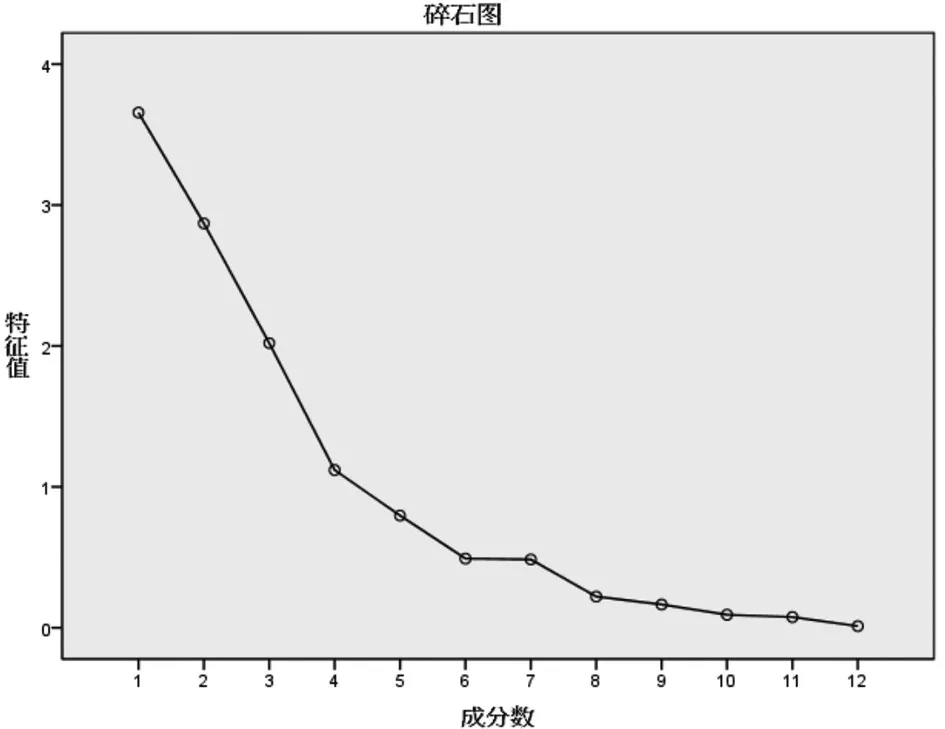

图1碎石图

根据表4,前四个主因子的方差贡献率分别为27.856%、20.471%、16.533%、15.679%,总贡献率为80.540%,总贡献率超过80%,说明前四个因子作为提取出的四个主因子具有较好的代表性,用来进行因子分析的效果也较好。根据图1可以发现,前四个因子的斜率比较陡峭,后面则渐渐趋于平缓,说明前四个因子的重要程度要高于后面的因子,由此更加确定提取出的主因子为前四个因子。

(四)建立因子载荷矩阵和因子命名

根据表5可以发现,主因子通过旋转后在不同指标上的载荷量不同且存在较大差异,能够比较方便地判断出变量与因子的相关性,即哪个变量属于哪个因子,哪个因子在哪种类型指标上的载荷量更大,也就是说某个指标与该因素之间的相关性越强,也就能根据此类指标命名。

表5 旋转成分矩阵a

1.偿债因子:第一个主因子F1在流动比率(X1)、速动比率(X2)、现金比率(X3)和资产负债率(X4)上的载荷量较高,这四个指标代表公司的偿债能力,因此把主因子F1命名为偿债因子。

2.营运因子:第二个主因子F2在应收账款周转率(X5)、存货周转率(X6)、流动资产周转率(X7)、总资产周转率(X8)上载荷量较高,这四个指标反映的是企业的营运能力,因此,把主因子F2命名为营运因子。

3.盈利因子:第三个主因子F3在资产报酬率(X9)和净资产收益率(X10)上载荷量较高,反映的是企业的盈利能力,因此,把主因子F3命名为盈利因子。

4.发展因子:第四个主因子F4在净资产收益率增长率(X11)和净利润增长率(X12)上载荷量较高,反映的是企业的发展能力,因此,把主因子F4命名为发展因子。

(五)计算因子得分

在命名主要因素后,需要计算因子分数以便进一步研究。通过计算各因子得分系数,得到各主成分与变量之间的线性关系,对其利用因子分析法进行分析,得到因子得分系数矩阵,如表6所示:

表6 成分得分系数矩阵

根据表6,可以使用线性表达式将各指标变量与对应的得分系数相关联,并计算每个因子的分数。每个因子的线性表达式如下:

我们在对财务风险进行评价时,不能只针对某一类指标变量进行分析,而是要进行综合分析评价,得出的结果才会更为准确,否则评价结果会有失偏颇。尽管F1、F2、F3、F4这四个主因子可以在很大程度上反映公司的财务风险状况,但从之前的分析来看,这四个主因子分别代表着某一类变量,不能单独分析企业的财务状况。为了能够全面、系统、综合地对山东省制造业上市公司财务风险状况进行评价,更好地提出相关建议,以提高企业抵御财务风险的能力,需要用一个线性表达式把这四个主因子联系起来,以表3的方差贡献率作为权重,计算四个主因子的综合得分,计算公式为:

由此计算出2016年和2015年各企业主成分因子得分和综合因子得分之后各年排序前10位和后10位(表略)。

(六)财务风险评价结果整体分析

通过对各因子的正负值统计情况,我们可以清楚地判断出哪些因子对企业的影响较大,哪些因子较小,从而更加客观地提出相关建议和意见,各因子正负值统计结果如表7所示:

表7因子正负值统计

一般情况下,当F值大于零时,表示企业的财务风险较低,财务状况较好,处于平均水平之上,有较小可能发生财务危机。当F值小于零时,则表示该公司有较高的财务风险,财务状况较差,财务危机的可能性较大。F值越高,财务风险越低,财务状况越好。

1.综合因子得分普遍较低,风险较大

根据综合得分和排名情况以及各因子正负值统计情况,可以看出112家山东省制造业上市公司,半数以上F值低于零,财务风险较大,财务状况较差,仅有55家企业F值高于零,表明山东省制造业行业普遍存在财务风险状况问题,应该予以重视。在F值高于零且财务质量较好的制造业企业中,得分最高的是未名药业,得分为1.951524,F值大于1,表明其财务质量状况较好,有较强抵御财务风险的能力。在F值低于零,财务状况较差的企业中,齐星铁塔得分最低,为-0.97429,财务风险较高,应该予以重视。

2.各因子得分均较低,偿债因子情况最差

据表7可以看出,偿债因子、营运因子、盈利因子、发展因子的得分都是小于零的企业数大于零的企业数,说明整个制造业行业在这几个方面都较弱,行业财务风险较大。在这几个方面中,发展因子F4情况最好,影响F4的主要指标是净资产收益率增长率和净利润增长率,说明整个山东省制造业行业的利润水平相较其他水平(如偿债水平等)较好;但偿债因子F1情况最差,影响F1的主要财务指标是流动比率、速动比率、现金比率和资产负债率,说明制造业行业的利润增长率虽然普遍较好,但偿债能力较差,偿债能力差更可能引发财务危机,存在较大财务风险。

四、山东省制造业上市公司财务风险综合评价

(一)山东省制造业上市公司财务风险情况2016年与2015年对比

1.各因子得分及综合得分两年对比排名情况

继续根据因子分析法,同理可得出2015年的制造业上市公司各因子得分以及综合因子得分,并对其进行排名。将2016年与2015年各因子得分排名和综合因子得分排名进行对比,可以更清晰地判断出各企业在某一方面的发展或退步情况和总体的发展及退步情况。

2.企业各因子正负数对比情况

通过比较两年各因子得分排名和综合因子得分排名只能推断某个公司在某方面的情况,无法有效判断整个行业情况。利用EXCEL表格,将行业中企业两年各因子正负数对比情况列出,可以较清晰地判断出整个行业在某方面的进步或退步情况,更有利于发现问题并提出建议。表8为企业两年各因子正负数目对比表。

表8 企业各因子正负数对比表

(二)山东省制造业上市公司对比分析

1.综合得分较低,财务风险较大,但得分有上升趋势

根据2015年和2016年各企业因子得分情况可以得出,在112家制造业上市公司中,2016年有55家企业F值大于零,2015年有50家企业F值大于零,表明上述企业财务质量状况较好,处于平均水平以上;2016年和2015年分别有57家和62家企业F值小于零,其财务质量状况处于平均值以下,财务风险较大。从总体水平来看,超过一半以上的企业F值小于零,说明山东省制造业总体财务风险较大。但从两年对比来看,2016年比2015年F值大于零的企业多5家,说明正在朝着好的方向发展。

2.营运能力有所提升,偿债能力、盈利能力、发展能力有所下降

在2016年综合得分排名靠前的企业分别为未名医药、龙大肉食、日科化学、华鲁恒升、精准信息,其偿债能力、营运能力、盈利能力、发展能力都较好,2015年综合得分排名靠前的企业为未名药业、龙大肉食、华鲁恒升、精准信息、日科化学,两年排名靠前的几家企业排名没有太大变化。而在2016年综合得分排名靠后的企业为齐星铁塔、软控股份、华东数控、山东钢铁、凯瑞德,2015年综合得分排名靠后的企业为凯瑞德、华东数控、山东矿机、亚星化学、山东墨龙,此类企业财务风险较大,在上述企业中亚星化学排名上升幅度最大,从109名上升到78名,主要原因为营运能力和盈利能力上升幅度较大。

根据因子得分可看出,排名上升幅度最大的企业为博汇纸业,由93名上升到29名,上升64个名次,且综合因子得分由负变正,上升幅度较大的原因是营运能力和发展能力上升幅度较大,且其他能力也有所上升。排名下降幅度最大的企业为山东钢铁,由43名下降到109名,综合因子得分由正变负,其主要原因为发展能力下降幅度较大。

分析得出2016年制造业营运因子得分大于零的数量较上年有所提升,而偿债因子、盈利因子和发展因子,尤其是发展因子下降幅度较大,综合因子得分大于零的数量有所提升,总体上财务质量状况有所提升,但还是存在很大的财务状况问题。

3.山东省制造业企业财务风险较大原因

由以上分析可看出,企业财务风险较大的原因可能有以下几点:

(1)公司的偿债因素得分偏低,即企业的偿债能力较弱

企业偿债因子得分较2015年有所下滑,而偿债因子在主成分因子中所占比重较大,为27.86%,且得分情况最差,应予以重视,如凯瑞德的偿债因子得分仅为-1.36601,风险很大。偿债能力是企业财务风险大小的关键,企业偿债能力较弱的原因可能受盈利能力的影响,也可能是企业的流动资产比例较小或企业的大部分资金在存货上。

(2)营运因子得分较低,即营运能力较低

营运因子对方差的贡献率为20.471%,营运因子得分虽较2015年有所提升,但还是有半数因子得分小于0,风险较大。企业的营运能力较低,则企业资金的周转速度较低,占用在某一资产上的时间过长,资金回收较慢,影响企业的财务质量状况,使企业面临较大的财务风险。其原因可能是企业的流动资产周转效率较低,应收账款和存货周转效率低,应尽量提高企业的营运效率。

(3)企业的盈利能力低下,即企业的盈利能力较弱

盈利因子对方差的贡献率为16.533%,盈利因子大于0的企业数较上年下滑较大,风险较大。而盈利能力不仅影响企业的偿付能力和发展能力,更影响着企业的财务风险的大小。影响盈利能力的指标主要是资产报酬率和净资产收益率,推断出企业获利能力较低的原因可能是企业的主营业务获利水平偏低、企业的原材料成本较高或者是企业由于扩大固定资产规模导致的盈利水平较低。制造业上市公司应该对其给予足够的重视,提高盈利能力,降低财务风险。

(4)发展因子得分较低,企业发展能力较低

发展因子对方差的贡献率为15.679%,其得分情况较2015年下滑最大,近年来,物价持续上涨,企业的产品成本也随之加大,而人们愿意接受的产品涨价空间有限,因此,企业的获利空间变小。其原因可能是企业的主营业务收入增长缓慢或下降,可能其产品已经不适应市场或经营不善。发展能力是一个企业的发展潜力,能够预测企业在一段时间以后的财务风险,企业应当予以重视。

五、山东省制造业企业财务风险防范与控制的对策建议

通过本研究综合分析可得出,山东省制造业行业财务风险最突出的问题是偿债能力较弱,但在其他方面也有较大的问题。相关建议是:

(一)完善企业资本结构,拓宽融资渠道

企业偿债能力的大小在很大程度上影响着财务风险的大小,山东省制造业行业在很大程度上都依赖于银行借款进行融资,这使得企业的负债比例加大,虽然负债会使企业获得财务杠杆效应,但财务杠杆并不是越大越好,过高的财务杠杆会使企业偿债能力下降,面临到期不能偿还的财务风险。企业在进行负债融资时,应视企业自身情况,选择合适的债务融资比例,负债多少与企业偿债能力相匹配,合理安排融资期限,优化资本结构。同时,企业需要进行多元化融资,拓宽融资渠道,将财务风险降低到可控范围之内。

(二)提高企业营运能力,加快周转速度

山东省制造业企业的营运能力较低,则企业资金的周转速度较低,占用在某一资产上的时间过长,资金回收较慢,影响企业的财务质量状况,使企业面临较大的财务风险。针对这种情况,企业可以适当放宽信用政策,适当延长客户还款期限,不仅可以加快企业存货的周转速度,也可提高企业竞争力。

(三)重视企业主营业务,提高企业盈利能力

企业利润的主要来源是主营业务收入,主营业务收入在很大程度上影响着企业的盈利能力,这是一个企业的生存根本。近年来,许多制造业企业开始在主营业务以外的领域如房地产进行多元化投资,不可避免分散了业务精力,虽然进行多元化投资确实能够降低财务风险,但也要视企业自身的规模和条件而定,不能盲目进行投资。企业应该分清主次,着重发展企业的主营业务,然后以其他业务为辅助,从而提高企业盈利能力,增强企业竞争力。

(四)降低成本,注重研发新产品,加强新旧动能转化

发展因子对方差的贡献率为15.679%,其得分情况较2015年下滑最大,近年来,物价持续上涨,企业的产品成本也随之加大,而人们愿意接受的产品涨价空间有限,因此,企业的获利空间变小。而在可替代产品中,售价越低的产品,竞争力越大。因此,企业应该注重在研发上的投资,研发新工艺,降低产品成本,或研发新产品抢占市场份额。培育具有创新特征和领先特征的新动能,改造提升低效率、低质量、高耗能、高污染的旧动能,多维创新,形成新的持续发展态势。

(五)提高风险防范意识,建立健全企业内部风险控制制度

风险是客观的,不以人的意志为转移,但我们能够提高风险防范意识,将风险控制在可控的范围内,这就要求企业建立一套行之有效的内部风险控制制度,做到事前监督、事中控制和事后反馈,同时也要加强企业员工的风险防范意识,使全员参与,共同监督。

结语

在当前的市场环境下,机遇与挑战并存,任何企业都有可能面临财务风险。通过分析112家山东省制造业上市公司的财务风险状况,可以大致推断整个山东省制造业行业财务风险方面存在的问题,虽然不能概括整个制造业行业的财务风险状况,但可以在数据全面的情况下,根据本研究的思路和方法进行进一步的探讨。

山东省制造业以传统产业为主,这是造成山东省制造业落后的主要原因,要想使财务风险的防范能力有所提升,提高企业竞争力,必须培育发展具备创新特征和领先特征的新技术、新产业、新业态和新模式,发展高端产业。