金融支持消费升级的影响机制

2019-06-18尚华伟

尚华伟

中图分类号:F740 文献标识码:A

内容摘要:文章从我国城乡居民消费的趋势性特征入手,从理论上剖析了正规金融、非正规金融和互联网金融对居民消费升级的影响机制,并进一步基于我国2008-2016年全国27个省市的经验数据对金融支持我国居民消费升级的影响机制进行了实证检验。研究发现,金融发展是推动我国城乡居民消费升级的内生动力,正规金融和互联网金融的发展对城乡居民消费升级的影响作用更为显著。互联网金融的发展相比于传统正规金融和非正规金融对城乡居民的消费升级支持力度更为强烈,而非正规金融仅对农村居民消费升级存在影响效应。相比较而言,金融支持下城镇居民的消费升级较农村居民更为显著。

关键词:金融支持 消费升级 互联网金融 正规金融 非正规金融

我国城乡居民消费的趋势性特征分析

(一)城乡居民消费支出的规模呈现出持续增长的态势

自我国经济进入新常态后,投资、出口对经济增长的贡献逐步萎缩,消费成为促进我国经济增长的强大内生动力。同时,随着居民收入水平的提高以及国家对消费的重视,相关鼓励政策的陆续出台和实施(较为典型的如2015年11月,国务院出台的《关于积极发挥新消费引领作用加快培育形成新供给新动力的指导意见》(国发〔2015〕66 号)),更加激发了我国居民的消费动力,致使我国城乡居民的消费支出规模出现持续性增长。我国城乡居民人均年度消费支出增长趋势如图1和图2所示。

由图1可知,我国城乡居民的人均年度消费性支出规模在1978-2013年始终处于持续增长態势,尤其是城镇居民的人均年度消费支出规模增速更为突出。

图2的数据则显示,2013-2016年,我国城乡居民的人均可支配收入和人均消费支出规模同样出现了持续性增长,且农村居民的人均消费支出增长相比城镇居民更为突出。

(二)城乡居民恩格尔系数持续下降且消费结构持续优化

随着经济发展水平的提高,我国城乡居民收入水平明显提高,其消费结构也得到进一步优化。根据马斯洛需求层次理论,消费需求一般由从低层次的基本生存需求向高层次的精神消费需求递进,即随着居民消费需求层次的提高,其对食品、衣着、居住等方面的基本需求会逐渐降低,而对家庭设备、交通消费等享受型消费以及健康医疗、教育等发展型消费需求会逐渐上升。该理论可以通过我国城乡居民恩格尔系数变化情况佐证,我国1978-2017年城乡居民恩格尔系数变化情况如如图3所示。由图3可知,自1978年改革开放以来,我国无论是农村居民还是城镇居民,其居民的恩格尔系数一直处于持续下降态势,这表明我国居民生活水平不断提高。截止2017年底,我国农村居民家庭恩格尔系数下降至31.2%,城镇居民家庭恩格尔系数下降至28.6%,这些数据表明了我国城乡居民的消费结构得到持续优化和升级。

(三)城乡居民消费理念和消费模式不断升级

随着经济发展,我国城乡居民的消费理念不断优化升级。一方面,商品的价格不再是影响居民消费的第一因素,消费者越来越重视商品的质量、消费的体验以及消费带来的生活品质的改善。据2017年4月阿里巴巴发布的《品质消费指数报告》数据显示,2012-2017年我国社会消费品零售总额增速趋缓,阿里品质消费指数稳步上升,这从侧面表明了“品质提升”已成为我国城乡居民消费的重要特征。另一方面,我国城乡居民的消费动机已逐渐从最基本的生存型消费向享受型消费和发展型消费转变。据国家统计局数据显示,2017年我国人均食品、衣着类消费出现大幅度下降(占比36%,同比下降1个百分点),而人均文教娱乐、医疗保健为主题的发展型消费支出占比分别为11.2%和8.3%,同比分别上升0.2%和0.5%。与此同时,在互联网信息技术的发展和应用的背景下,我国居民的消费模式发生了质的变化,个性化、定制化、多样化的消费渐成主流,消费模式也逐渐从实体店的消费转向虚拟端的消费,消费者的支付方式也由实体的现金支付、刷卡支付转向虚拟的快捷支付、电子支付、扫码支付。

金融支持居民消费升级的理论机制剖析

一般而言,金融可以分为正规金融和非正规金融两大类,但随着互联网技术的发展和应用,非正规金融衍生出了被称之为第三种金融的互联网金融。正规金融主要是指国有商业银行、政策性银行、股份制商业银行等正式金融中介机构,而非正规金融则主要是指那些很难受到政府监管和法律约束的金融机构或民间借贷组织,典型的如典当行、民间借贷、地下钱庄等。近年来,随着我国互联网信息技术的快速发展,部分非正规金融开始向互联网金融模式发展,其出现了大量的以P2P网络借贷等为代表的金融新模式。因此,本文关于金融支持居民消费升级的理论机制将分别从正规金融、非正规金融和互联网金融三个维度予以剖析。

(一)正规金融支持居民消费升级的理论机制

理论上而言,收入是影响居民消费和消费升级的重要因素。正规金融的发展,一方面能够促进一国经济的增长,通过带动居民收入水平的提高,从而提高居民消费能力。另一方面,正规金融的发展为居民提供了贷款服务,这减少了居民资金约束,提高了居民的消费能力。同时,正规金融为居民提供了投资理财的渠道,这增加了居民资产性收入,起到刺激了居民消费的作用。正规金融的发展还能够带动一国产业结构的优化升级,从而有利于一国新产业、新业态的形成,这为居民提供更多的就业岗位,间接起到推动居民消费和消费升级的作用。

(二)非正规金融支持居民消费升级的理论机制

非正规金融已成为我国居民消费升级的重要补充。由于我国正规金融的准入门槛较高,导致很多居民(尤其是农村居民、农户、小微企业)被排斥在外,这严重制约了这些群体获取资金进行生产、消费的能力。非正规金融为这些群体的融资提供了新路径,非正规金融利用人缘、地缘优势,以及资金可获得性和获取便利性等优势,为那些正规金融机构准入门槛外的的群体解决了资金需求问题,这解决了居民资金流动性约束问题,对我国产业结构优化升级起到了促进作用,其提高了居民消费意愿,促进了消费升级。

(三)互联网金融支持居民消费升级的理论机制

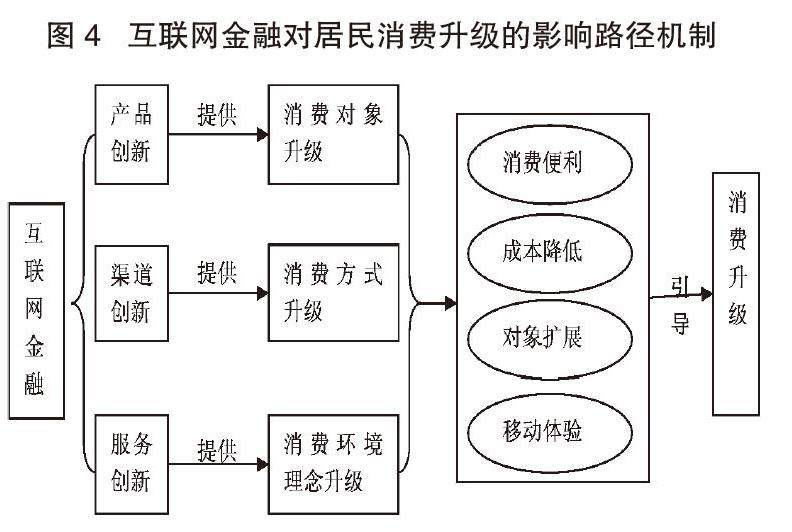

互联网金融的发展为居民消费提供了新模式。互联网金融为居民提供了资金融通渠道,其优化了消费者的支付手段,提高了资金流动效率,缩减了消费者金融服务所需时间,为消费者带来了便利性。尤其是以P2P为代表的互联网借贷,其极大地提高了居民获取金融服务的便利性,从而带动了居民的消费意愿的提升。可以说,互联网金融的发展降低了居民获取资金的成本,起到了提升居民消费意愿和推动消费环境的变革功能。互联网金融充分发挥了互联网信息技术的优势,提高了居民的消费体验、扩展了居民消费领域、扩大居民的消费对象,并通过大数据技术挖掘客户实际需求,实现了互联网金融产品和服务的创新。综上所述,互联网在金融领域的应用,不仅带来了产品、服务、消费渠道(模式)的变革,还提高了居民的消费意愿,促进了消费升级。因此,本文简单地刻画出互联网金融对居民消费升级的影响路径机制,如图4所示。

金融支持居民消费升级的实证研究

(一)实证检验模型设定及数据来源与说明

本文关于金融支持居民消费升级的实证检验采取的模型主要是基于Angus Deaton 和John Muellbauer(1980)提出的AIDS模型,该模型是国内外现有关于居民消费结构研究的主流模型。为了能够较好地考察本文根据正规金融、非正规金融和互联网金融三种类型的金融支持对居民消费升级的影响,本文对AIDS模型进行适度的修正和拓展,得到本文的实证检验模型为:

上式中, wit表示城乡居民消费升级程度。本文根据马斯洛需求理论,将国家统计局统计的七大类消费支出中(剔除其他类消费支出)将食品、衣着和居住类消费划归为生存型消费、将家庭设备用品和交通通信消费划归为享受型消费,将文教娱乐和医疗保健类消费划归为发展型消费,由此将消费类型分为三大类型。具体数据的统计上本文采取生存型消费支出占全部消费支出的占比、享受型消费支出占全部消费支出的占比以及发展型消费支出占全部消费支出的占比予以衡量,由此考察正规金融、非正规金融和互联网金融三种不同类型的金融对城乡居民三种类型消费的影响机制来判断城乡居民的消费升级情况;zgjrit表示正规金融变量,本文采取年末金融机构存贷款余额衡量各省的正规金融发展水平,数据来自于歷年的《中国金融年鉴》并进行整理所得;fzgjrit表示非正规金融变量,用非正规金融主体贷款规模衡量,借鉴王阳、钱晓英(2016)的计算方法,从金融需求的角度对其规模进行测度。非正规金融主要是通过典当行、民间借贷等渠道获取资金,其资金需求主体主要是那些难以从正规金融机构获取贷款的农户、个体工商户和私营业主(小微企业客户),指标数据测算借鉴王慧和王军(2017)的测算方法,具体如下:

其中, RYL表示全社会未偿还贷款余额与GDP之比,YS表示非正规金融主体创造的GDP,SLS表示非正规金融的正规贷款满足率;hlwjrit表示互联网金融变量,采取各省互联网人数及总人数计算出各省互联网上网人数占总人数的比重来反映各省的互联网金融发展情况,各省互联网人数及总人数均来自于国泰君安数据库;controlit表示控制变量,主要包括城乡居民收入变量(传统消费理论认为居民收入是影响消费及消费升级的核心变量)、社会保障变量(越来越多的研究认为社会保障是一国消费升级的重要影响变量),以及消费价格指数。

在具体实证研究时,居民收入采取城镇居民人均收入和农村居民人均收入单独予以考察,数据来自于历年的《中国统计年鉴》;社会保障变量采取我国公共财政支出中的社会保障和就业支出作为我国社会保障水平的近似替代,其数据来自于历年的《中国统计年鉴》和国泰君安数据库;生存型消费价格指数、享受型消费价格指数和发展型消费价格指数的计算方法采取每一类型中各项消费支出占总消费支出的比重,并以此比例作为权重乘以自身的消费价格指数进行加权后求和得到。其价格指数分别表示为lnPSC (生存型消费价格指数)、lnPxs(享受型消费价格指数)和lnPfz(发展型消费价格指数)。计算三种类型的综合价格指数的每一类消费价格指数原始数据来自于《中国价格年鉴》和《中国城市(镇)生活和价格年鉴》,当存在缺失数据值时,本文采取前后年份的数据进行平均处理得到近似值。考虑到四大直辖市没有对农村居民的消费价格指数进行统计,故在实证研究样本选取时,本文将四大直辖市(北京、天津、上海和重庆)予以剔除,最终的研究样本为全国27个省份,研究的样本期为2008-2016年。本文实证研究的工具为stata 15.0。

(二)实证检验及结果分析

在对上述面板模型进行估计之前,采取通常文献的做法,首先对各变量进行面板单位根检验。本文具体采取IPS、LLC、HT和Bteitung四种方法进行检验,得到各变量均存在单位根现象,而对各变量的一阶差分值进行单位根检验,发现均已经稳定。由于面板模型估计有固定效应模型、随机效应模型和混合效应模型三种类型,本文按照以下步骤对每一个模型进行判断以确定最终的估计模型:第一,通过F统计量值判断应该采取混合效应模型估计,还是其他模型;第二,根据豪斯曼统计量判断模型应该采取固定效应模型估计还是采取随机效应模型估计。

经过上述步骤,本文最终得到正规金融、非正规金融和互联网金融分别对城镇居民和农村居民消费升级的影响效应估计结果,这里还需要指出的是,在原始的模型估计中可能存在内生性问题,故本文进一步采取了被解释变量的滞后一期作为工具变量进行估计,以消除模型的内生性问题,继而得到最终的估计结果如表1和表2所示。

由表1中正规金融、非正规金融和互联网金融对城镇居民三种消费类型占比的影响情况估计结果来看,正规金融、非正规金融和互联网金融对城镇居民三大类型的消费占比均能够产生显著的影响效应,但从具体的影响效应来看,其存在差异性。具体而言,正规金融、互联网金融的发展对城镇居民的生存型消费占比、享受型消费占比均具有显著的负向抑制效应,而非正规金融无论是对城镇居民的生存型消费占比、享受型消费占比抑或是发展型消费占比从统计意义上没有产生显著的影响效应。这表明,金融发展在支持城镇居民生存型消费方面和享受型消费方面并没有产生显著的积极效应,这可能是因为我国城镇居民的生存型消费和享受型消费已得到基本满足,这也从侧面反映出城镇居民已经跨越了生存型消费向享受型消费阶段的转型,已开始步入由享受型消费向发展型消费阶段迈进。实证研究显示,正规金融和互联网金融的发展对城镇居民发展型消费支出占比具有显著促进作用,且互联网金融的发展相比于传统正规金融发展对城镇居民的消费升级更具推动作用。但较为意外的是,非正规金融的发展对城镇居民的生存型消费、享受型消费和发展型消费均没有产生显著的影响,这可能源于城镇居民更多地偏向正规的金融机构渠道或者互联网金融渠道获取资金,其不太涉足民间借贷等渠道,同时这也可能是由于本文在研究过程中将P2P网络借贷等新业态下的融资模式纳入到互联网金融范围所致,这使得互联网金融的发展对非正规金融产生了替代效应;与此同时,本文还得出收入是影响城镇居民消费的重要因素,无论是生存性消费、享受型消费还是发展型消费,收入都会对城镇居民的消费产生积极的正向作用。但从具体的作用效果来看,收入增长对于生存性消费的促进作用相对较小,对享受型消费和发展型消费支出的占比相对较大,这符合马斯洛消费需求理论的规律。同时,社会保障对城镇居民各种类型的消费支出占比的影响效应却呈现出显著的差异性,社会保障对城镇居民生存型消费和享受型消费占比的增长具有显著的推动作用,而对发展型消费支出占比却具有抑制作用。这点也容易理解,在社会保障的保护作用下,城镇居民对医疗保健方面的支出基本可以通过医疗保险进行支付,继而降低了在医疗保健方面的消费需求,出现了替代效应;从生存型消费价格指数、享受型消费价格指数和发展型消费价格指数对城镇居民的生存型消费支出占比、享受型消费支出占比和发展型消费支出占比的影响效应来看,同一类型的价格指数变化与消费支出占比之间存在显著的负向溢出效应,不同类型消费价格指数与消费支出占比之间普遍存在正向的促进作用,表现出强烈的消费替代效应,这显然是符合传统的消费和消费升级规律。

从正规金融、非正规金融和互联网金融发展对农村居民的生存型消费、享受型消费和发展型消费的影响结果来看,其同样证实了正规金融、非正规金融和互联网金融对农村居民消费支出会产生显著的影响。具体来看,正规金融对农村居民的生存型消费支出占比和享受型消费支出占比均产生了负向的抑制作用,对农村居民的发展型消费支出产生了显著的正向促进作用,这与正规金融对城镇居民三大类消费支出占比的实证分析得到的结论一致;非正规金融对农村居民的生存型消费和享受型消费支出占比均产生了显著的促进作用,对农村居民发展型消费支出占比的影响效应不存在,这与非正规金融对城镇居民的三大类型消费支出占比不存在任何的影响效应不一致,可能是由于农村居民缺乏足够和有效的抵质押物,很难从银行等正规金融渠道获取资金,故农村居民只能转向民间借贷等非正规金融渠道获取资金,这使得非正规金融的发展对农村居民生存型消费和享受型消费产生显著的正向促进作用;同时,互联网金融的发展对农村居民生存型消费支出占比产生了负向的抑制效应,其对农村居民的享受型消费支出占比和发展型消费支出占比却具有显著的促进作用。这一结果同样与互联网金融发展对城镇居民享受型消费支出占比具有显著的负向抑制作用不一致,这也反映出农村居民的消费结构仍然还处于从生存型消费向享受型消费和发展型消费转型的阶段,而城镇居民已经跨越了从生存型消费向享受型消费的阶段,开始步入由享受型消费向发展型消费迈进的消费升级新阶段。进一步地,本文发现,农村居民收入水平的增加无论是对农村居民生存型消费支出占比、享受型消费支出占比,还是发展型消费支出占比的影响效应与城镇居民的样本数据研究得到的结论一致,其均能够对消费支出产生显著的正向促进作用,这也进一步证实了城乡居民收入是影响居民消费支出和升级的重要因素;社会保障对农村居民的生存型消费支出具有一定的正向促进作用,但对农村居民的享受型消费支出和发展型消费支出均不存在显著的影响效应,这与基于城镇居民样本进行研究得到的结论不一致,可能是由于当前我国农村居民普遍存在的农村医疗保险保障强度不够、农村居民养老保险覆盖率依然偏低有关,使得农村居民不敢去追求和覆盖更高的享受型消费和发展型消费支出;从三大类价格指数对农村居民生存型消费支出占比、享受型消费支出占比和发展型消费支出占比的影响来看,其与城镇居民样本数据得到的研究结论大致相同。从影响机制来看,主要表现在生存型消费价格指数的变化对生存型消费支出占比会产生抑制作用,享受型消费价格指数的变化对享受型消费支出占比会产生显著的抑制作用,发展型消费价格指数的上涨会对发展型消费支出占比产生显著的负向效应,而对其他类型消费支出的占比会起到一定的促进作用,同样表现出明显的替代效应。

总体而言,无论是正规金融、非正规金融还是互联网金融,其发展对我国城乡居民的消费和消费升级均产生了显著的推进作用,且相比较而言,金融发展对城镇居民的消费升级作用表现的更为突出,农村居民的消费升级步伐相比于城镇居民而言相对滞后。

结论

本文分析了我国城乡居民的消费趋势特征,并对正规金融、非正规金融和互联网金融三大类型金融支持我国城乡居民消费升级的影响机制进行了剖析,在此基础上本文进一步基于我国2008-2016年27个省份的经验数据,对正规金融、非正规金融和互联网金融三大类型金融发展对我国城乡居民消费升级的影响效应及其差异性进行了实证检验,研究结果表明:

第一,正规金融、非正规金融和互联网金融等金融发展对居民消费升级起到了积极的推动作用。但相比较而言,金融发展对城镇居民的消费升级作用表现的更为突出,农村居民的消费升级步伐相对滞后。

第二,正规金融和互联网金融的发展对城镇居民的生存型消费支出占比和享受型消费支出占比均产生了显著的负向作用,而对发展型消费支出占比具有显著的促进作用,且互联网金融的发展相比于传统正规金融的发展对城镇居民的消费升级更具有推动作用。这表明城镇居民已经跨越了生存型消费和享受型消费的第一阶段,开始步入由享受型消费向发展型消费转型的新阶段。正规金融和互联网金融对农村居民的生存型消费具有显著的抑制作用,而对发展型消费具有显著的促进作用,对于享受型消费则表现出不一致。非正规金融的发展对城镇居民的三大类型消费支出影响效应均不存在,但对农村居民的生存型消费支出占比和享受型消费支出占比产生了显著的促进作用。

第三,无论是城镇居民,还是农村居民,其收入水平仍然是影响居民消费和消费升级的重要因素。社会保障因素对城镇居民的生存型消费和享受型消费支出以及农村居民的生存型消费支出具有一定的促进作用,并且对城镇居民的发展型消费支出具有一定的消费替代效应,但对农村居民的享受型和发展型消费支出的影响效应不显著。价格指数则表现为,同一类型的价格指数变化与消费支出占比之间存在显著的负向溢出效应,不同类型消费价格指数与消费支出占比之间普遍存在正向的促进作用,其表现出强烈的消费替代效应。

参考文献:

1.王阳,钱晓英.影子银行是否有助于解决我国的金融错配问题——基于时序与面板数据的双重考察[J].财会月刊,2017(3)

2.王阳,钱晓英.影子银行规模对商业银行稳定性的影响研究[J].金融理论与实践,2016(6)

3.何亮.正规金融、非正规金融与区域居民消费升级[J].商业经济研究,2018(5)

4.王茜.“互联网+”促进我国消费升级的效应与机制[J].财经论丛,2016(12)

5.向玉冰.互聯网发展与居民消费结构升级[J].中南财经政法大学学报,2018(4)

6.杜丹清.互联网助推消费升级的动力机制研究[J].经济学家,2017(3)

7.杜丹清.大数据时代零售市场结构变迁——基于电商企业规模扩张的思考[J].经济学家,2015(2)

8.杜丹清.互联网技术对消费升级的影响研究[J].中国物价,2017(9)