中国绿色债券市场的现状特征与趋势展望

2019-06-15张静文

张静文

2018年,中国绿色债券市场持续稳定增长,发行规模不断增加,市场结构日趋完善,多项激励政策相继出台,与国际市场的共识逐步达成。金融机构海外发行绿色债券渐成常态,为融通国际资本支持我国及世界各国生态文明建设搭建起桥梁。未来,我国绿债市场将呈现三方面主要特征:一是标准逐步与国际接轨;二是发行人结构日趋优化;三是产品创新日益丰富。金融机构应当建立健全绿色管理框架,在储备一批符合国内外标准的绿色项目的基础上,探索扩大绿债外延,积极布局社会债券和可持续债券市场。

绿债市场日趋成熟,国际共识开始建立

在经历了2016~2017年的爆发式增长后,我国的绿债市场在保持规模稳定增长的同时,开始出现结构多元化、评级规范化、标准统一化的特征,与国际市场的共识也开始建立,具体表现为金融机构海外绿债发行渐成常态以及国际国内绿色标准逐步接轨。

发行规模稳定增长,占全球份额持续上升

2018年,我国共发行贴标绿色债券144只,同比增长17%,发行金额2676亿元人民币,同比增速超过8%。由于我国的绿债标准与国际标准存在一定差异,因此,根据国际标准统计的数据略低于根据我国标准统计的数据,但发行规模逐年上行的趋势是一致的。以CBI发布的数据为例,其统计数据显示2018年我国共发行贴标绿债2103亿元人民币(约为312亿美元),较去年的1543亿元人民币上涨了36.29%。(见图1)

图1 2016~2018年符合CBI标准和中国标准的中国绿债发行量

数据来源:CBI公开数据,中国金融信息网绿色金融数据库。

根据CBI的统计,2018年,我国绿色债券发行总额(约312亿美元)占全球的18%,排名第二。来自美国的发行人发行了341亿美元的绿色债券,而法国以142亿美元的发行总额排名第三。房利美(Fannie Mae)在2018年仍然是美国和全球最大的发行人,其绿色商业地产抵押贷款支持证券(MBS)发行总额达201亿美元。(见图2)

图2 2015~2018年中国绿债发行量占全球份额的变化

数据来源:CBI。

市场结构更趋多元化

发行人结构不断丰富。2018年,中国绿色债券发行主体所在行业覆盖范围有所增加,包括银行、公用事业、能源、运输、材料、商业服务等10余个行业类别。虽然银行发行的绿色金融债券占比仍较高,为全部绿债总额的62.36%,但银行类发行主体结构也呈现多元化特征,中小型商业银行、城市和地方性商业银行活跃度不断增强。

募集资金投向领域广泛。2018年,交通和能源绿债仍是两大主题,投向低碳交通的募集资金占发行总额的33%,能源占比28%。此外,綠债建筑主题增速较快,气候变化主题债券有明显下降。

开始出现社会债券和可持续债券。2018年9月,中国建设银行香港分行发行了10亿美元的可持续发展债券。募集资金除了投向华东地区的铁路项目外,还将支持经济适用房、教育和医疗项目。2018年12月,北京基础设施投资公司发行了30亿元人民币的社会效应债券,旨在为北京的两个地铁项目提供资金。

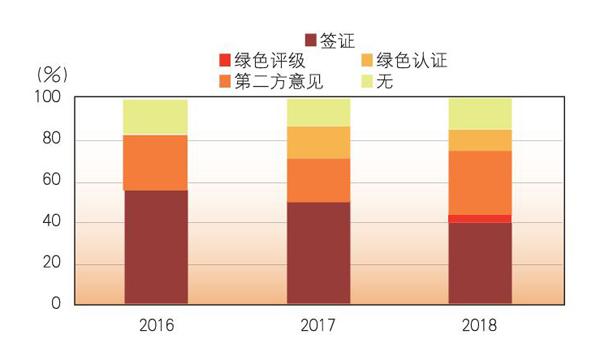

采用第三方增信的绿债比例维持在较高水平

2018年,采用了绿色债券鉴证、第二方意见、绿色认证和绿色评级的债券占比达到86%,仅有14%的绿色债券没有任何外部审查,这主要包括私募、ABS和部分发改委批准的绿色债券等。(见图3)

图3 2016~2018年绿色债券采用外部审查情况

数据来源:CBI。

金融机构海外绿债发行渐成常态

2018年,中国在境外共发行10单15只贴标绿色债券,合计约453.96亿元人民币,相比2017年在境外发行的438.34亿元人民币,发行金额增长3.56%。其中,中国工商银行伦敦分行于2018年6月在伦敦证券交易所发行的“15.8亿美元等值双币种多段绿色债券”是伦交所上市债券中规模最大的一只绿色债券,该债券所募集资金将全部用于支持“一带一路”沿线清洁交通、陆上可再生能源和海上风能等绿色项目。(见图4)

图4 2016~2018中国境外贴标绿色债券的发行情况

数据来源:中央财经大学绿色金融国际研究院。

同时符合我国标准和国际标准的绿债比例上升,与国际市场的共识逐步达成

我国与国际绿债标准对部分项目是否为绿色的判定存在差异:第一对于化石能源项目的认定不同。国际标准排除了一切与煤炭等化石能源有关的项目,而我国考虑到自身能源结构的特征在短期内无法改变的国情,将清洁能源纳入了绿债支持名录。第二对于新能源汽车的认定不同。国际标准中,审慎对待新能源汽车等行业门类,但我国目录中明确表示对此予以支持。第三国际标准对绿色项目的认定主要依据项目所处行业,我国标准除了行业外,还对项目本身进行了约束,例如,新能源汽车行业发行绿债还需要达到光电转化效率、衰减率等标准。

目前,虽然我国现行的两项绿债标准没有变化,但从企业和金融机构的发债实践看,支持上述项目的债券数量在逐渐减少,同时符合我国标准和国际标准的债券比例在上升。以CBI标准为例,2018年同时符合我国标准和CBI标准的绿债总额占全部绿债的比例达到78%,与2016年的71%相比有明显提升。

针对绿色债券的规范文件、激励政策相继出台

加强绿色债券的存续期监管。2018年3月,人民银行发布《关于加强绿色金融债券存续期监督管理有关事宜的通知》,通知指出,未来人民银行将继续完善绿色金融债券存续期的监督管理,重点核查发行人的经营状况、募集资金投向绿色项目的真实性和进度、绿色项目的筛选和决策程序的合规性,以及环境效益的实现情况等。

规范绿色债券的信息披露。2018年3月,人民银行发布了《绿色金融债券存续期信息披露规范》,要求绿色金融债券募集资金使用情况的季度报告和年度报告应重点说明报告期内募集资金的使用情况,并制定了信息披露报告模板。

将绿色债券纳入中期借贷便利(MLF)担保品范围及银行MPA考核。2018年6月﹐为进一步加大对小微企业、绿色经济等领域的支持力度,人民银行决定扩大中期借贷便利(MLF)担保品范围,纳入不低于AA级的小微企业、绿色和三农金融债券、AA+和AA级公司信用类债券(优先接受涉及小微企业、绿色经济的债券),优质的小微企业贷款和绿色贷款。同月,人民银行出台政策,将绿色债券纳入银行MPA考核评价指标体系,体现在七大项中的信贷政策的出台极大地提升了我国企业和金融机构发行绿色债券和发展绿色金融的积极性。

精简发行流程,进一步明确绿色公司债券和绿色资产支持证券的监管要求。2018年7月,上海证券交易所发布了公司债券优化融资监管指南和持续融资监管指南。优质发行人发行的绿色债券、扶贫债券、可交换债券等不同债券品种可编制同一申报文件进行统一申报,精简了流程,减少了发行时间窗口的不确定性。

同年8月,上海证券交易所发布业务问答,就绿色公司债券和绿色资产支持证券的监管要求进行说明。在绿色公司债券方面,上交所允许绿色产业领域营业收入占比超过50%,可不对应具体绿色项目发行绿色公司债券,但绿色公司债券募集资金总额的至少70%主要用于公司绿色产业领域的业务发展。在绿色ABS方面,上交所要求绿色产业领域的基础资产占全部入池基础资产的比例应不低于70%。

进一步完善中国绿债市场发展的建议

一是统一绿债标准,并结合国情逐步与国际接轨。从目前的发行实践来看,我国的绿色债券标准主要是人民银行发布的《绿色债券项目支持目錄》,同时参考CBI和GBP的标准,部分企业债发行时也会参考发改委出台的《绿色债券指引》。上述标准虽然有较多重合之处,但在判断标准、评估程序等方面仍存在较大区别,为企业和金融机构绿债发行带来诸多不便,甚至导致“漂绿”现象出现。长此以往,将给我国绿色债券市场的健康发展带来负面影响。2019年3月6日,发改委、工信部、自然资源部、生态环境部、住建部、人民银行、国家能源局联合发布了《绿色产业指导目录》,为绿色金融市场、产品和服务提供了基础标准,预计未来我国绿色债券标准将在此基础上走向统一,并在结合我国实际国情的基础上尽量与国际接轨。

二是通过培育责任投资人和倡导绿色投融资理念来推动绿色债券市场结构的进一步优化。虽然近年来出现了较多非金融的、小型的发行人,但从整体来看,大型商业银行仍是绿色债券的最主要发行人,大型银行发行的绿色债券在整个市场中的占比仍然较高。在未来,企业、中小型金融机构、地方政府等主体发行的绿债数量将大幅增加,绿色债券发行人结构将日益多元化。原因一是责任投资人的出现能够降低绿色债券的利率,从而降低绿色企业的融资成本;二是发行绿色债券不仅能够获得政策的优惠,而且能够提升企业的形象;三是随着绿色理念的深入推广,发行人与投资人更倾向于在绿色市场中开展投融资业务。

三是绿色债券的产品创新仍需加强。未来应从两个维度推动绿色债券产品创新。一是扩充内涵,比如尝试发行中小企业绿色集合债,发行项目收益支持票据,及大力促进绿色指数开发创新和投资应用等;二是扩大外延,推动社会债券、可持续发展债券市场的发展,这类债券主要服务于社会平等、减少贫穷、促进就业等领域,能够较好服务于“一带一路”倡议。

四是金融机构应当提前布局,迎接海外绿债发行窗口期。金融机构发行海外绿色债券有诸多益处,一是能够丰富债券投资者的群体和种类,扩大境外投资者基础;二是海外绿色债券的融资成本较低,且融资期限较长;三是有助于增强发行人的国际影响力和美誉度;四是有助于境外分支机构积累经验,获得在该领域的相关资质和信誉。

随着“一带一路”倡议的持续推进,我国金融机构境外绿债发行将迎来机遇窗口期,建议积极关注海外绿色ABS,以及社会债券和可持续债券的发行机遇。

(作者单位:中国工商银行城市金融研究所)