债券投资基金的业绩评价与归因分析

2019-06-14胡菱芝

胡菱芝

【摘要】传统基金业绩评价方法可以看出基金总体收益风险水平,而通过归因模型可以分析投资组合的具体收益来源。债券投资基金业绩归因分析方法中,Campisi模型的认可度最高、实用性最强,通过将债券组合的总收益分解为收入效应、国债效应、利差效应和择券效应。其有助于帮助基金经理人进行投资分析和决策研判,同时也可以帮助投资者了解债券组合的盈利是来源于市场走势,还是来源于职业经理人的择时、择券能力。

【关键词】债券投资基金;投资评价;业绩归因;Campisi模型

一、引言

证券投资基金通过集合资金交由专业人员进行资产配置,在分散风险的同时形成规模效应。积极管理者与消极管理者在投资业绩上有很大差别,传统方法从基金的总体业绩方面评价,但投资机构对基金经理进行考核时,更需要分析经理人对市场走势的判断能力和择时、择券能力。债券收益的驱动因素有债券的票息收益、收益的再投资和持有到期或者提前交易的资本利得。为了简洁以及易于理解地考虑债券基金的决策过程,Campisi提出了一种包含了市场风险因子的归因框架,该模型在业界的认可度高、实用性强。本文即在传统的业绩评价方法基础上介绍了Campisi归因模型。

二、投资基金总体业绩评价方法

(一)传统的基金业绩评价方法

(1)基金单位净资产。基金单位净资产由单位份额的市场价值来衡量,即每份基金实际所包含的净资产。

基金单位净资产=基金净资产/在外发行的基金总份额

(2)基金投资收益率。投资期限内获得的收益除以期初的投资成本,以分析投资的收益,但运用该指标需要注意分辨收益是否来源于市场整体行情。

(3)基金风险指标。收益标准差σ表示基金资产组合收益率的波动程度,标准差越大,表示资产组合所承受的总风险也越大。另外,还可以用β系数来衡量投资组合面临的系统性风险大小。

(二)风险调整业绩评价方法

在传统的风险业绩评价方法的基础上,随着CAMP模型的发展,国内外学者提出了另外三种风险调整业绩评价指标,在国内外基金业绩评价实践中广泛应用。

(1)特雷纳指数。特雷纳指数度量组合在单位系统风险下风险溢价的大小:

Tp=(组合p期望收益-无风险利率)/βp

(2)夏普比率。夏普比率度量的是投资组合在单位风险下超额收益的大小,其好处在于使用夏普比率可以对不同基金的业绩进行排序:

Sp=(组合p期望收益-无风险利率)/σp

(3)詹森指数。詹森指数是基金业绩评价研究中使用最多的一种方法,詹森指数可以通过下面的回归方程得到:

其中:Rp、Rf,Rm分别表示组合p、无风险资产f和市场组合M的收益率,pp为组合p的系统性风险,εp为残差项,αp即组合p的詹森指数,是在给定市场平均收益率以及投资组合的β系数的条件下,计算组合p的收益率超过CAPM预测的收益率部分。

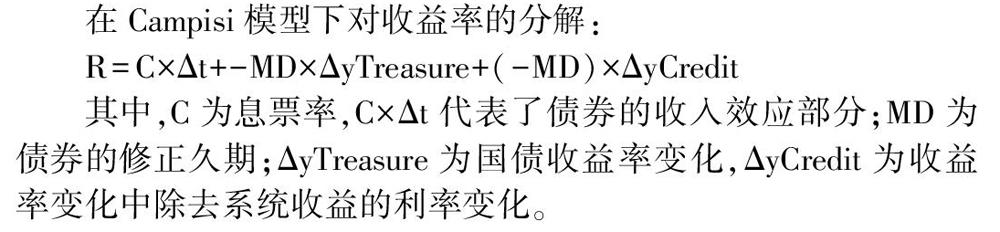

三、债券基金业绩归因分析的Campisi模型

(一)Campisi模型框架

債券组合收益的来源包括利息收入和资本利得收入,利息收入的部分称为收入效应,资本利得收入的部分称为价格效应。Campisi模型对价格效应进一步细分,将价格效应分解为国债效应、利差效应以及择券效应。收入效应来源于债券的利息和再投资收益:国债效应来源于无风险利率变动:利差效应来源于基金行业配置的利差变化:而择券效应则来源于实际组合相对于基准组合的个券变动。

(二)Campisi归因的计算推导

(1)首先对于市场中的基准组合,由于不存在个券选择,进行业绩归因时只有收入效应、国债效应和利差效应。

收入效应=持有期票息收益/价格

国债效应=-久期*国债收益率变化(与久期匹配)

利差效应=总收益-收入效应-国债效应

(2)对于非基准的债券组合,收入效应和国债效应与基准组合的计算方法一致,不同的是计算利差效应和择券效应。择券效应是基准组合与实际组合的利差效应之差,产生的原因在于自由配置了不同于基准组合的债券。

基准利差变化=基准利差效应/久期

实际组合利差效应=-久期×基准利差变化

实际组合择券效应=基准利差效应-实际组合利差效应

(三)债券基金业绩归因结果分析举例

表1为xxx纯债型基金组合的收益分解结果,其基准组合为中国市场上中长期纯债型基金,表中最后一列是实际组合的超额收益部分。可以看到该基金的收入效应和利差效应都低于基准组合,但国债效应却增加了0.28.同时组合的择券效应达到了0.83.约占组合总收益的40%。由此可见,该基金经理人对市场走势有一个较好的判断力,同时经理人的主动投资分析能力突出,表现为择券效应占比高,也为该债券型基金带来了良好的收益。

四、结论

基金业绩的总体评价指标只能看出基金的业绩和收益风险水平,不能通过细分体现各部分对基金最终业绩的贡献程度。特雷纳指数,夏普比率,詹森指数这三种方法虽然一直在基金业绩评价方面广为使用,但由于其建立在CAMP模型上的假设过于严格,因此在使用上存在着一些限制。对业绩动因进行细分,按照Campisi模型,收入效应是持有票息收益所得:国债效应是无风险利率变动导致的:利差效应是由于平均利差变化导致的:而择券效应本质上是基准外的个券配置收益部分。了解基金业绩的各个贡献因素,有助于经理人发现组合的优势以及劣势,同时也可以帮助投资者按照自身的风格进行投资决策。