商业银行核心竞争力的实证研究

2019-06-14刘阳

刘阳

【摘要】商业银行作为金融业的主体,其竞争力关系到国民经济的健康发展。鉴于此,以当代快速发展的金融产业为背景,以核心竞争力概念为依据,以主成分分析为方法,对我国商业银行核心竞争力的定义、构成要素、评分判断、提升路径进行了探讨,提出了提升我国商业银行竞争力的现实路径,以期为提升我国商业银行核心竞争力提供一些有益的参考。

【关键词】核心竞争力;提升路径;主成分分析

一、理论假设与模型设定

(一)模型设定

本文的研究对象选取了m个全国中小型股份制商业银行为样本,并以其最新公开的年报数据和网络各项能力排名为数据指标来源,提选出n个评价指标。

(1)为了使数据之间具有可比性,即要各项数据问的期望E(x)和方差D(x)均为零,因此对上述数据进行标准化处理。

(2)由σ=E(XXT)=COV(XXT)估计总体的实对称协方差矩阵,同时易知两种估计均为无偏估计。

(3)由协方差矩阵σ得n个非负特征根k1>k2>…>hn>O,这n个单位化特征向量所构成的正交矩阵记为a。

我们将样本数据进行处理后得到了新的数据变量,且新的数据问不再具有线性相关关系,即它们是线性无关的。

(4)根据累计贡献率来减少主成分个数。累计贡献率表示前r个主成分对原样本信息量的反映程度。本文以84%为界,当累计贡献率大于等于84%时,其后的主成分不再考虑。

(5)综合得分的计算。根据挑选出的r个主成分为数据,以其各自的贡献率为权重进行m个样本的加权总分计算,分数由高到低可对m个样本进行综合评判。

(二)样本数据的选择和说明

我国的商业银行主要包括5家国有大型商业银行(工农中建交)及12家中小股份制商业银行(招商、浦发、光大、民生、平安、浙商、渤海、中信、广发、华夏、兴业、恒丰)。本文的样本数据银行为7家,原始数据來源于各银行官网公布的最新年报数据,数据处理软件选用SPSS20.0版本。

二、估计结果和分析

在SPSS20.0中输入处理后的数据,选用主成分分析得如下结果:

由表1可知,前四个成分特征值累计占了总方差的91.218%,后面的主成分贡献值越来越少,因此我们仅选用前四个成分来代替原有变量。

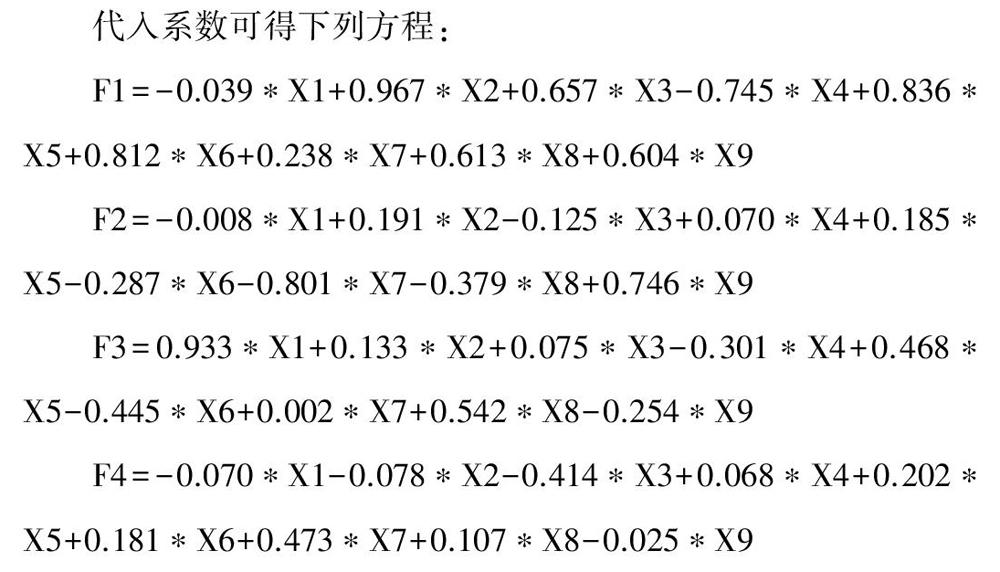

每一成分均可以表示为9个标准化变量的线性组合,分别用X1-X9代表9个变量,其分别为营业净利率、资产负债率、贷款拨备率、不良贷款率、权益乘数、总资产周转次数、资本充足率、净息差、满意度。

F1中资产负债率、权益乘数、总资产周转次数系数较大,则该成分对这些变量的解释程度很大,是这些变量的综合指标。F2中资本充足率系数较大,则第二成分主要反映该变量。F3中营业净利率系数最大,则第三成分主要反映该变量。F4则与这些变量的相关程度较小。

进一步地,对于招商银行,代人数据后计算得F1=560.04.F2=611.02773.F3=-161.85313.F4=-32.62024.以各成分的贡献率为权重加成得总分为344.4317174。同理,得出其他六个银行的综合得分。根据综合得分高低排名依次为:平安银行、光大银行、民生银行、招商银行、浦发银行、浙商银行、渤海银行,即平安银行的核心竞争力在所研究样本中最强。

三、结论和启示

随着我国经济结构转型的加快,金融体制改革也在逐步深入,银行面临的竞争压力也在不断扩大。鉴于此,本文认为提升商业银行的核心竞争力可从如下方面改进。

(一)明确我国商业银行的发展战略

有效的发展战略是提升竞争力的重要手段,要进行明确、清晰的市场定位,寻找切实可行的发展路径。

(二)加强商业银行风险管理

一是要转变风险管理防范观念,提高员工素质,培育全员的风险控制氛围,二是要加强风险管理专业知识培训,使其对银行的风险控制有较深了解,加强管理层人员的风险意识,确保在责任制基础上控制银行风险。三是要构建风险管理体系。

(三)增强商业银行创新能力

一是要积极开展技术创新,增强创新能力。增强商业银行的技术创新能力是一项长期任务,要增强产品创新的意识,积极推行产品经理制,加强营销及后续服务支持。要注重创新产品质量,应以高知识含量、高附加值和安全性为准则,增强新产品的生命力。要成立产品创新研发机构,进行整体规划和研发,进一步加快产品创新的速度。