海螺水泥并购案例探析

2019-06-14林璟芳

林璟芳

(福建农林大学管理学院 福建福州 350002)

0 引言

近年来,国内大中型水泥企业正在走向控制生产资源、控制区域市场水泥价格之路,拥有主导区域市场水泥价格能力的集团型企业将是未来水泥市场的赢家。水泥行业的企业并购整合市场异常活跃,本文选取海螺水泥作为案例主体,分析水泥产业并购动因及海螺水泥并购历程,评估海螺水泥财务绩效,以期对未来中国企业并购有所裨益。

1 水泥行业并购动因

水泥产业在销售范围上存在一定的地域限制。通常情况下,普通水泥的销售区域只在500km范围以内,所以水泥市场销售方面呈区域化特征。区域性涉及到水泥企业的布局,当所有布局点连成一片,将产生较大的规模效应。在水泥企业产能足以满足所在地区需求后,若要寻求新区域扩大水泥需求空间,通过并购该地区的小水泥厂与新建水泥厂相比,进入该地区相对更容易。

同时,近几年中国政府对清洁化要求越来越高,一方面提升了新设水泥企业的门槛,另一方面鼓励水泥企业并购,并限制企业新增产能,进一步规范水泥市场,提高行业集中度。产业集中度的提高,有助于区域主导企业的市场控制能力,避免市场的无序竞争,进而有利于稳定市场对企业盈利的预期。各大水泥集团企业除在对内主动清理无效、低效产能的同时,还通过加大兼并重组力度为进一步去产能提供了空间和机会。各水泥企业通过淘汰落后产能,促进联合重组的方式,提升水泥产品结构,逐步实现创新驱动和绿色可持续发展[1]。

水泥企业大举并购小型水泥厂,其主要目的是为了抢占当地区域市场,提高行业集中度,控制市场价格,保证其合理的利润空间[2]。而且,并购双方还可能在财务、市场、产能等某几方面形成优势互补,发挥协同作用,在管理、销售、财务等诸多方面发挥规模效应,形成成本优势。

2 海螺水泥并购历程

2.1 海螺水泥基本情况

为健全企业法人治理结构,完善现代企业管理制度,推动企业又好又快发展,安徽海螺水泥股份有限公司于1997年9月正式成立,并于1997年10月21日在香港H股挂牌上市,2002年2月7日在上海证券交易所成功上市,开创了境内水泥企业到境外上市的成功先例[3]。

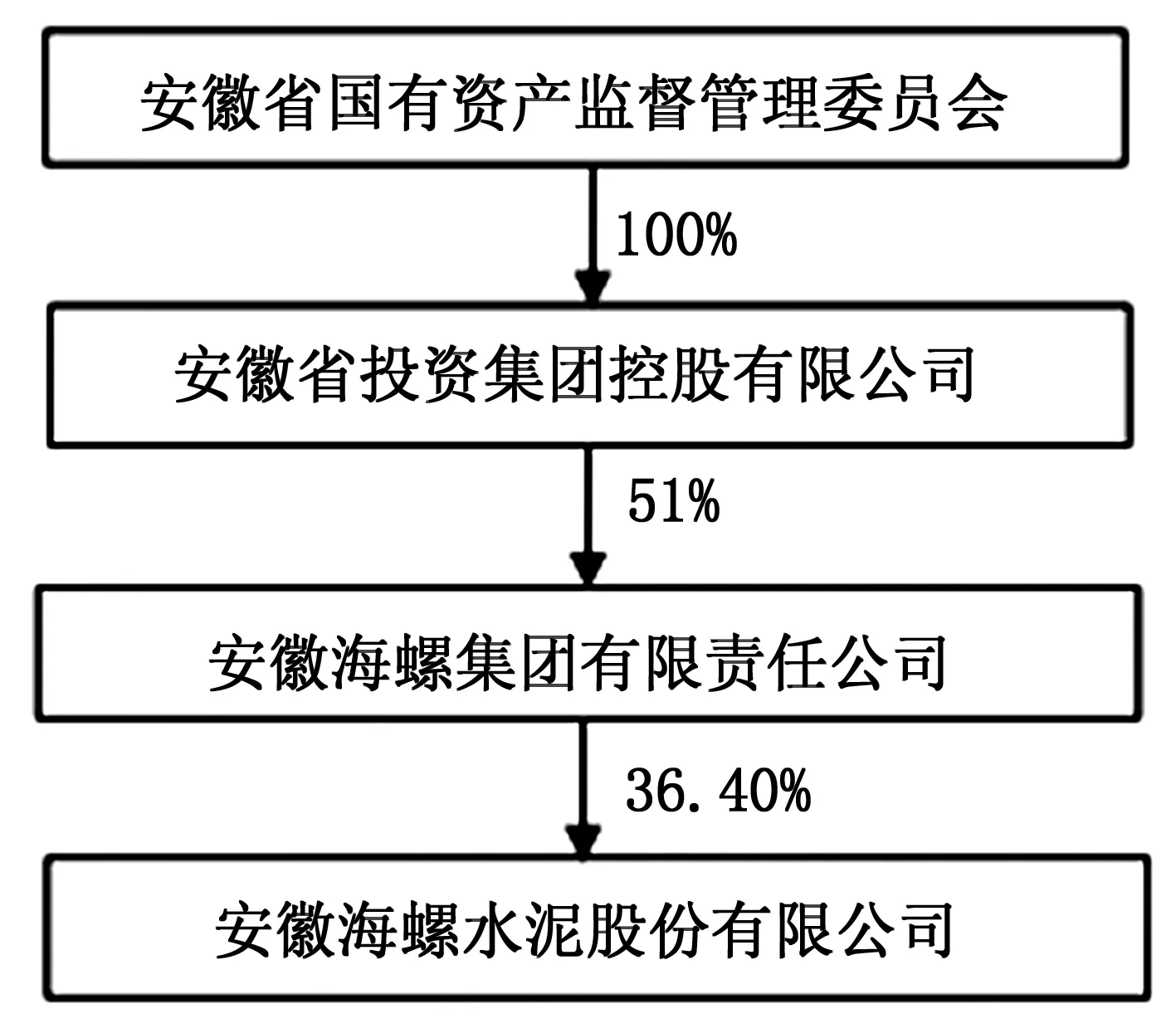

截至2018年年底,安徽海螺集团有限公司持有安徽海螺水泥股份有限公司36.4%的股份,而安徽省国有资产监督管理委员会全资公司——安徽省投资集团控股有限公司是安徽海螺集团有限公司的控股公司,持股51%。其架构图如图1所示。

图1 海螺水泥股权架构图

海螺水泥采用了多种市场融资方式,如运用IPO、增发和公司债券等进行筹资,募得的资金多用于并购,为海螺水泥长期战略规划的实施和可持续发展提供了强有力的资金保障[4]。兼并收购(并购)是企业谋求发展、提高市场竞争能力的重要途径,海螺水泥选取的并购类型属于横向并购。

2.2 海螺水泥并购过程

“九五”期间,海螺水泥“T”(其中:一横代表“华东沿海”,一竖代表“长江流域”)型战略正式开启。

海螺水泥并购非上市公司一般以股权收购为主,明确设有4条定性并购标准:拥有矿山资源、批文权证齐全、工艺设计完整和区域需求有潜力,剔除了不合格的并购标的。

海螺水泥并购上市公司,基本以股权合作为主。入股同类水泥优势企业,提高区域控制能力。海螺水泥投资了一些在水泥行业具有竞争优势和发展潜力的上市公司,目前是青松建化第二大股东,在管理等各方面都比较认同,深化了合作存在概率;同时也是冀东水泥的第二大股东,但后续合作尚需等待时机。

海螺水泥的“T”型战略将熟料生产基地和粉磨厂分开,先是从降低原材料运输成本入手,直接在原材料资源相对丰富的区域建立了熟料生产基地,然后利用长江流域水路运输量大、价格低廉的优势,将熟料运到市场周边的粉磨厂,再将水泥产品就近销售,有效地缩短了资源与市场的距离,减少运输成本,打破运输半径的瓶颈。

海螺水泥并购对价是理性的:2014 年上半年,公司并购吨 EV 在 380~400 元/吨(不一定配套余热发电),而市场相当数量交易对价超过 400 元/吨。

综之,海螺水泥通过“T”型战略的实施,成功扩大了规模,并提高了市场控制能力[5]。海螺水泥总生产成本相比行业平均水平低15~20元/吨,并购在海螺水泥发展之路中发挥着不可磨灭的重要作用。

3 财务绩效分析

3.1 盈利能力

如图2所示,海螺水泥的营业收入近十年来大幅上升,从2009年的250亿元到2018年的1284亿元,在这期间增长了5倍多,而且这10年中也只有2012年和2015年(水泥行业波动影响)是下降的。由于水泥产品同质化比较严重、技术门槛也较低,要通过提高产品价格来取得丰厚利润是不现实的。

图2 海螺水泥收入情况

海螺水泥之所以能够有如此高的利润水平,主要得益于海螺水泥的成本优势。海螺水泥凭借“T”型战略,具有丰富的石灰石资源、大规模的生产线、集中高效的管理,形成低成本优势。海螺水泥在行业中处于绝对领先地位,是一个全能级别的企业,就经营规模上虽落后于中国建材,但其利润占国内水泥行业上市公司利润总额近一半,是功率强大的“盈利机器”,没有一家企业能与之相抗衡。

海螺水泥的生产成本,主要包括原材料、燃料及动力、折旧费用和人工成本等[6],其中燃料及动力对海螺水泥的生产成本影响较大,海螺水泥是安徽海螺集团公司的龙头企业,其每年生产所消耗的煤炭均通过集团总部集中采购而来,因此采购成本每吨可比同行业其他公司约低10元,影响到水泥产品单位成本每吨约为1元。加之其“T”型战略控制原材料和运输,海螺水泥拥有高质量的石灰石矿山,使用年限较长,平均超过30年,其产能共达150亿t,基本保证了自身企业对石灰石的需求;且由于矿山收购时间早,价格十分低廉,因此海螺水泥的每吨水泥消耗的石灰石成本,相比外购石灰石的水泥生产企业约低20~30元,成本控制水平位居行业领先水平。此外,水泥行业周期性较强,易受经济环境影响,高价格带来高盈利并不现实,而且海螺水泥在出厂价格方面并无明显优势,因此,海螺水泥的成本控制能力才是高盈利的核心。

受2012年和2015年经济环境波动影响,其由于水泥行业周期性较强,经济环境波动往往会导致水泥行业波动,影响净利润下滑连带盈利能力降低。如图3所示,尽管海螺水泥的总资产报酬率、净资产收益率和销售净利率呈波动性增长。总资产报酬率和净资产收益率两个指标在2012年和2015年下跌,其余年度为上涨。然而,从总体上看,海螺水泥历年的盈利能力指标值高于行业平均水平,充分体现了海螺水泥并购整合后绩效提升及其所形成的规模效应。

图3 盈利能力分析

海螺水泥拥有得天独厚的多种优势:一是拥有安徽省内多个高质量的石灰石矿山资源,并在沿江区域建立熟料生产线,其他水泥企业根本难以插足;二是海螺水泥抢先占据了良好的沿江岸线和码头,在物流条件方面明显优于其他水泥生产企业,是其他水泥生产企业无法与之相比的,故其成本优势有效地保证了其盈利能力。

进一步拆分可以看到,海螺水泥的销售净利率走势同样呈现波动性,2018年指标值为23.86%,很接近2011年历史最高点24.30%,向上突破的空间较小,但海螺水泥的销售净利率明显比行业平均水平要高,海螺水泥的权益乘数和总资产周转率与同行业相比并无优势,显见海螺水泥净资产收益率较高的主要原因是销售净利率较高。

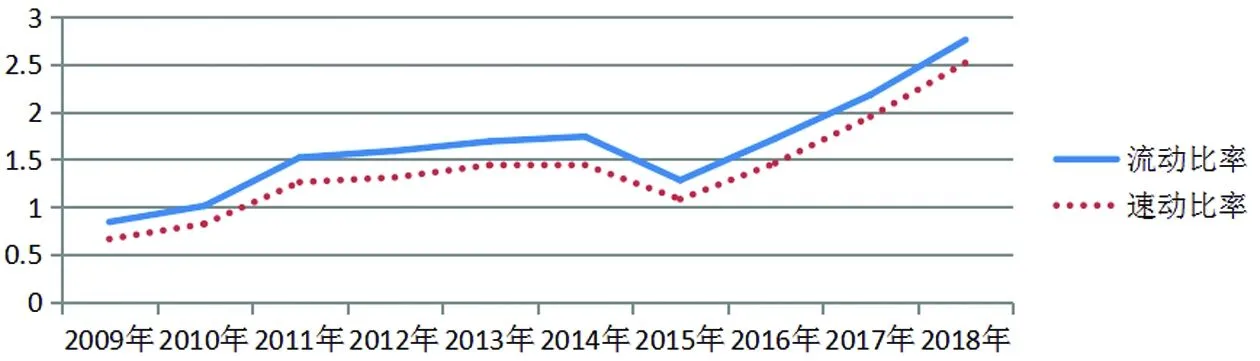

3.2 偿债能力

如图4~图5所示,海螺水泥的流动比率及速动比率逐年上升,资产负债率逐年下降,负债控制能力较强。

2018年,海螺水泥EBITDA对总债务覆盖率达到3.25,货币资金对短债覆盖率达到5.06,在当前资金面紧张的大环境下,海螺水泥“现金牛属性”给公司的经营管控提供足够的安全垫,向世人有力展现了其强大的短期偿债能力。

图4 短期偿债能力分析

图5 海螺水泥2009-2018年资产负债率

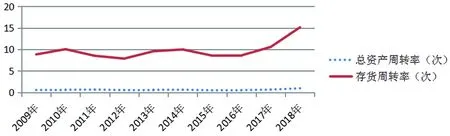

3.3 营运能力

海螺水泥10年来的资产周转率较为稳定,近乎为水平线,10年均值为0.62。

对于水泥企业而言,销售半径越小,水泥周转越快,说明这家公司销售越快,流动性越强。图6展示了海螺水泥劳动能力分析,由图中数据可知,海螺水泥的存货周转率较优,10年均值达到9.77;2018年相较于以往,大幅提升至15.14,运营效率提升。

海螺水泥有着全行业最好的应收账款周转率,改变了行业赊账惯例,开创了“先付款后交货”的销售模式。根据图7数据可知,海螺水泥应收账款周转率近10年均值达到120.64,可见其资产管理及高效率运营。

图6 营运能力分析一

图7 营运能力分析二

4 建议

4.1 积极布局海外市场,降低企业经营风险

由于水泥产品同质化、区域化的特征,具备其他原材料行业所不具备的不可贸易性,容易产生区域性垄断,而受区域市场规模限制,产业链延伸、跨区域发展成为水泥企业获得成长性的重要途径。并购作为一种快速介入其他市场的发展方式,可以使企业通过地域组合进入快速增长的市场并达到平衡业务发展的目的。水泥龙头企业在过去数十年的发展中,因本土需求较为旺盛,且行业集中度偏低,业务区域拓展领域更聚焦于国内,而在产品领域,成本管控成为其发展的核心之一,产业链的延伸布局则相对较缓,应积极谋划布局海外市场,降低企业经营风险。比如,中东、中亚、东南亚等地区目前基建需求较大,每吨的毛利率总体上看高于国内平均水平。因此,海螺水泥应立足国内,展望全球,勇借 “一带一路”的东风迈向国际化,以逐步降低整体经营风险,进一步扩张“水泥帝国”的版图。

4.2 利用“T”型战略加强全产业链控制

海螺水泥的并购战略布局使得海螺水泥在运输环节的成本上占据绝对优势,加之矿山直接对接码头,可利用相对低廉的长江水路运输,成本相比同行更低。目前是发展骨料业务的天然良机,应在砂石骨料等原材料不断上涨时机,抓住水泥企业做混凝土天然优势,乘势整合混凝土行业,积极探索并布局混凝土业务。通过产业链延伸,进一步把握下游渠道,提升市场占有份额,优化行业格局。

4.3 通过协同生产等方式开启企业合作新模式

在需求逐步放缓且速率可控的背景之下,水泥行业当达到一定的集中度之后,因其较强的供给端控制能力,龙头企业可引导行业通过错峰、协同生产等方式进入价格联盟,使得行业商品价格表现出较强韧性,库存控制力加强,企业盈利波动减弱。区域水泥联合公司的成立,区域协作平台和贸易平台的打造,均使得企业间协同进一步加强,使大企业之间的联盟更加紧密,从而改善各区域水泥供需关系,控制供应端产量的同时减少企业间恶性竞争,为“新均衡”的延续提供保障。因此,海螺水泥可通过成立区域水泥联合公司、区域协作平台和贸易平台的方式,进一步提高其盈利能力,同时亦可稳定市场,解决区域低价冲击高价的问题,开启水泥企业合作新模式。

5 结论

海螺水泥通过“T”型战略实施,有效提高了市场占有率。海螺水泥始终能够审时度势,对经济形势有其清醒认识,不盲目跟风,坚持自己的战略方向和经营模式,保持自己的经营特点。在经营战略方面,海螺水泥由过去注重产能扩张向产能扩张式外延增长和控制成本式内涵式增长并举转变,并根据市场格局和竞争对手的变化,适时调整市场营销策略,使业绩得以稳步提升。同时,海螺水泥还建立了一套科学的母子公司投资、管理体系,确保海螺有能力引领中国水泥行业走向世界领先水平。

海螺水泥的这一并购成长模式对其他一些行业,同样具有很好的借鉴作用。