基于小波分析的大宗商品期货价格对我国CPI的影响研究

2019-06-13朱雪超

朱雪超

摘 要:国际上大宗商品(比如原材料,直接消费品等等)的期货价格在一定程度上可以改变国内商品的价格,进而对我国的CPI造成影响,对其中的影响机制进行研究对于我国商品价格的调控、大宗商品贸易的优化、CPI的稳定和控制具有重要意义,基于此,本文基于小波分析对大宗商品期货价格对我国CPI的影响进行了研究。

关键词:小波分析;大宗商品期货;CPI;影响因素

一、大宗商品期货价格的传导机制分析

大宗商品期货价格传导机制包括现货及期货传导机制、货币传导机制、PPI对CPI的传导机制三个方面:

对于现货及期货传导机制,国际上大宗商品(比如原材料,直接消费品等等)的期货价格在一定程度上可以改变国内商品的价格,大宗商品的种类繁多,每一个大宗商品的特性不同就意味着改变CPI的方式不一样。

对于货币传导机制,由于国际大宗商品的价格发生改变,就会使国际的物价发生变动,这样国内的货币政策就会变动,货币政策变动直接改变货币供应量,同时利率也会改变,最终改变我国消费者的消费情况,我国利率的改变不仅仅在国内发挥作用,也改变着大宗商品的期货价格。

对于PPI对CPI的传导机制,PPI是生产物价指数,因此代表的是生产过程的价格水平,CPI是居民消费价格指数,代表的是消费过程的价格水平。普遍来说,价格的变化首先在生产过程中发现,也就是PPI步骤,接着就会转向下游产业链的许多产业,最后在消费过程中发现也就是CPI步骤。PPI以及CPI的变动的大体趋势应该是相同的。

由上述分析可知,我国大宗商品期货价格变动受到国际大宗商品期货的价格变化的作用。基于此,本文接着探讨我国大宗商品期货价格对居民消费价格指数的作用,也就是CFCI(中国金融中心指数)对CPI的作用。

二、国内大宗商品期货价格对我国CPI的影响分析

本文把CFCI划分成六个子指标,即按照大宗商品的六种类型划分得到对应的指数,这六类分别是能源类、化工类、农产品类、纺织类、粮食类以及工金类。

(一)交叉相关系数分析

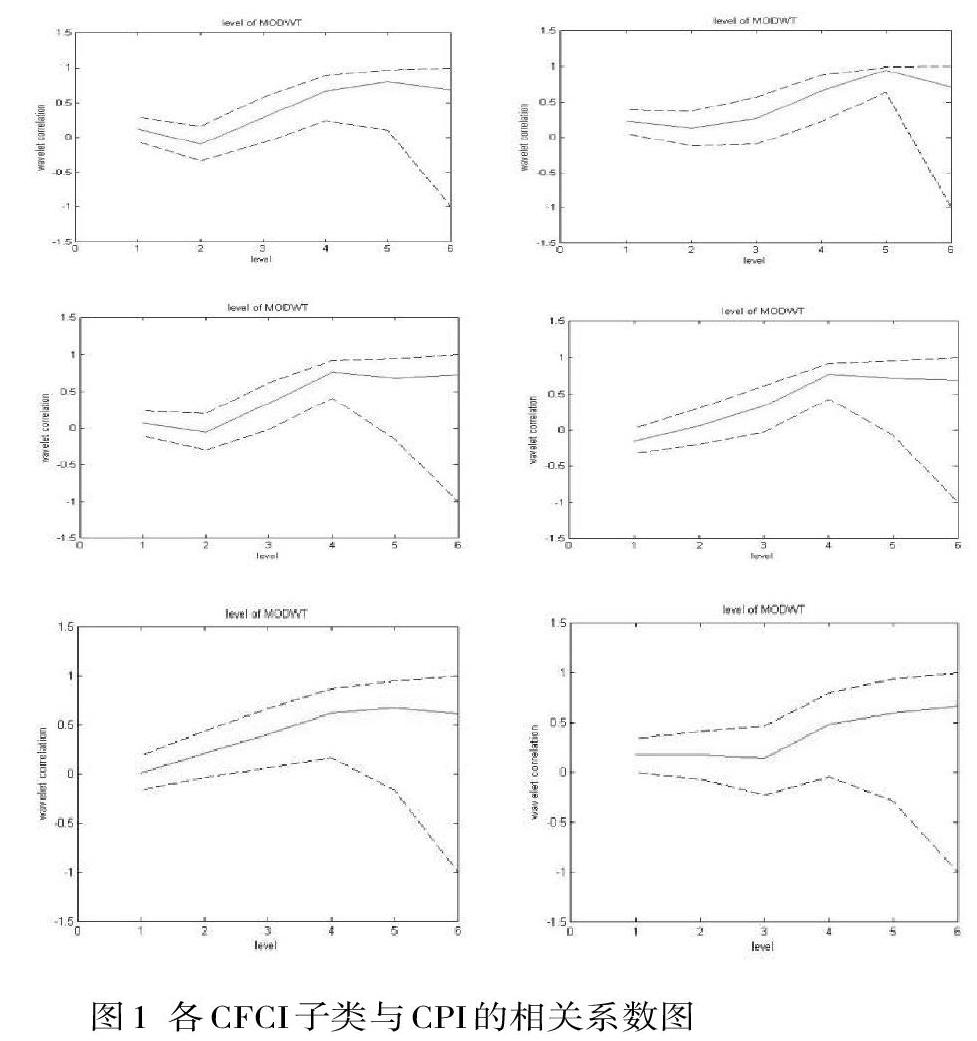

下图是研究了上面六类子指标和居民消费价格指数的相关系数后,得出的基于不同的尺度,對应的相关关系图。

上面六个图是六个子指标和CPI的相关系数图,我们按照从左边到右边,从上边到下边的顺序分析。

第一个图是粮食CFCI和居民消费价格指数的相关系数图,总体来说相关关系是正相关的,在中长期相关性是很高的,一开始是轻微的负相关关系,在第二期降到最低,上升的最高值是出现在倒数第二期的,达到最高值后就缓缓下降。

第二个图是农产品CFCI和居民消费价格指数的图,可见相关关系也是正相关,在中长期相关性高,正相关系数在第二期降到最低,在这之后逐渐上升,幅度也很大,上升的最高值出现在倒数第二期,到最高值后缓缓下降。

第三个图是能源CFCI和居民消费价格指数的图,总体来说相关关系是正相关的,在中长期相关性是很高的,一开始是轻微的负相关关系,在第二期降到最低,在这个时期都是负相关,在这之后大幅上升,上升的最高值是出现在第四期的,达到最高值后就缓缓下降。

第四个图是化工CFCI和居民消费价格指数的图,可见相关关系是正相关,在中长期相关性是很高的,并且上升的最高值出现在第四期,达到最高之后慢慢下降。

第五个图是工金CFCI和居民消费价格指数的图。可见相关系数为正,但是相关性 没有前面几个明显,它的最高值是出现在第五期的,大概在0.5.

第六个图是纺织CFCI和居民消费价格指数的图。相关系数为正,但是相关性没有前面几个明显,在短期和中期相关性是不强的,长期也没有那么明显,在第三期降到最低,在这之后逐渐上升,并且最高值出现在第六期,大概在0.5。

(二)交叉小波变换分析

为了研究在不同频率之下每一个指标的相关关系,我们进行了交叉小波变换研究。这个分析的第一步是将每一个变量都实施连续小波变换,第二步是选取其中的复数小波,然后得到对应的功率谱,如下图所示。

上面六个图是六个子指标的小波功率谱,按照从左到右,从上面到下面的顺序来看。前五个图分别是粮食、农产品、能源、化工、五金的CFCI指数,最后一个图是纺织CFCI指数的连续小波变换功率谱。前两个图的波动不是很大,也不明显,可见和前面的研究一致。后四个图的波动很大,也很明显,然而在短期的波动没有长期和中期的波动大。这六个图和居民消费价格指数的小波频率谱是类似的,因此这六个指标和居民消费价格指数之间有很明显的联动作用。而上述六个CFCI子类指数的小波功率谱都与CPI的小波功率谱相似,可以认为各CFCI指数与我国CPI存在较为显著的联动性。

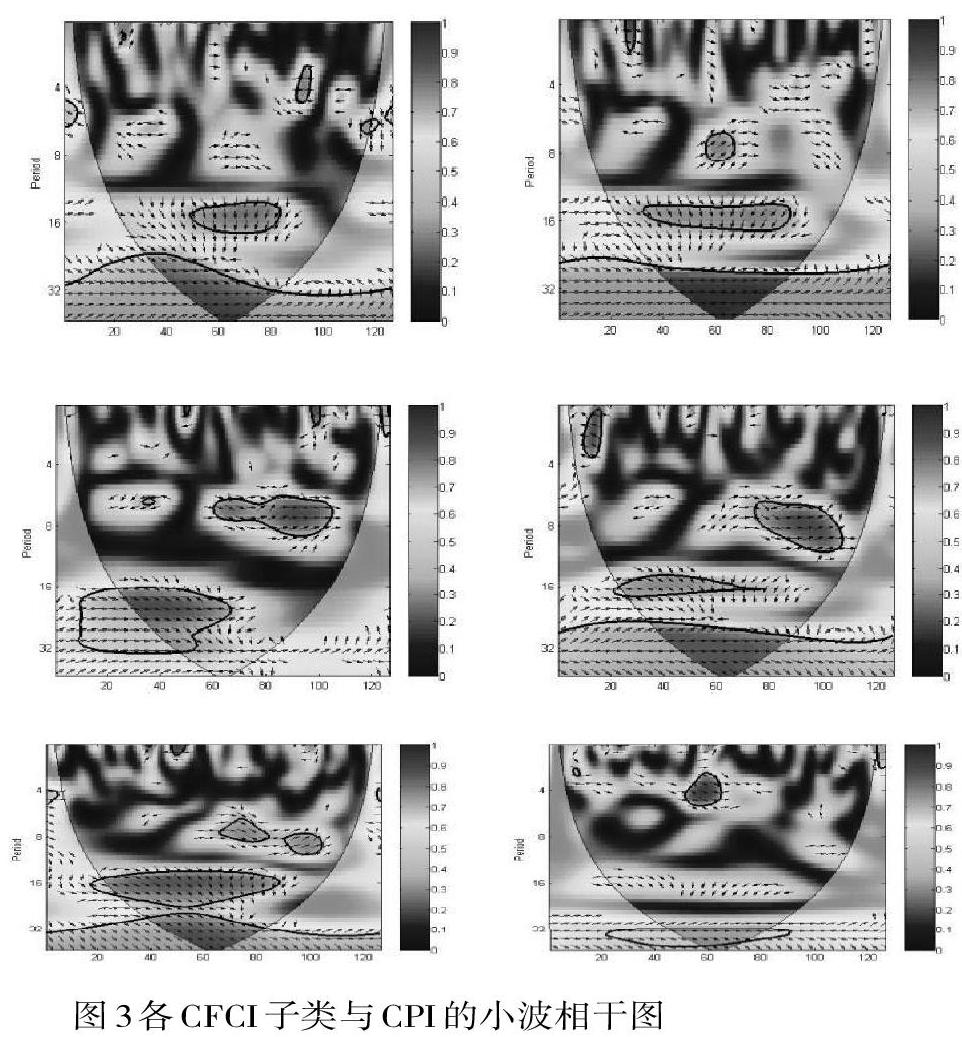

为了更加明了的看到每个子指标和居民消费价格指数间的相互作用,相互联动,于是进行了小波相干分析,得到对应的小波相干互谱分析图,如下图所示。

上面六个图是六个子指标的小波相干互谱分析图,由图可知,前两个指标和居民消费价格指数的相干性最大,效果明显,然后是接下来的第三四五这三个指标,相干性一般强烈,最后是纺织类,相干性最小,很不明显。可见,尽管这几个子指标对CPI的作用程度不一样,但是都有一定的相干性,特别是农产品和粮食类的。以上的论述验证了这个传导方式是可行的。

三、总结

本文基于小波分析对大宗商品期货价格对我国CPI的影响进行了研究。研究结果表明,一方面,各CFCI指数与我国CPI存在较为显著的联动性,每个子指标和居民消费价格指数间的相互作用明显,另一方面,各CFCI子类对CPI的作用程度不一样,但是都有一定的相干性,特别是农产品和粮食类的。总之,本文论述的传导方式可行。

参考文献:

[1]李思蔚.大宗商品期货价格对我国通货膨胀的传导效应研究[D].浙江财经大学,2017.

[2]司颖华,肖强.关于通胀预期对CPI的影响研究——基于周期理论构建的物价预警综合指数[J].价格理论与实践,2017(8).

[3]张娥.进口商品价格指数对CPI和PPI的传导机制研究——基于小波多分辨率分析[J].价格理论与实践,2014(12):69-71.