生育率波动对我国金融结构变迁的影响研究

2019-06-11朱强

朱强

人口结构通常被视为一个国家或者地区经济发展的中长期主题,人口结构的变化对经济增长、通货膨胀都有着极大的影响,而与之相适应的,金融结构也将在这个过程之中发生一系列的变化。生育率的降低将直接影响一个国家或地区的人口结构,本文将对我国金融结构的测度与演进问题进行研究,建构了定量分析模型,对生育率降低在金融结构方面的影响进行了实证研究。希望本文的研究对于我们更好的认识生育率降低在金融结构变迁之中的影响能够起到一定的参考和借鉴作用。

一、引言

自古以来,中国就有“民之众寡,为国之强弱”之说,人口始终是衡量一个国家强弱的关键性指标,同时也是国家安全利益的最终承担者以及实现者。然而,从当前来看,我国的生育率始终处于低位,我国的人口政策从建国初期的鼓励生育逐渐转变至计划生育的过程,是我国面对“以全世界约7%的土地养活了22%的人口”这一宏大命题做出的必然选择。但是,急剧下降的生育率,也给我国的人口结构造成了较大的冲击,人口老龄化趋势日趋明显,中国不得不提前进入老龄化社会,而只能够尴尬的面对“未富先老”的局面。

生育率的降低会影响到人口结构,使得人口结构出现老龄化的趋势,而人口老龄化又会对金融结构造成影响,基于莫迪利安尼的生命周期消费理论,人们在生命周期的不同阶段,将会有不同的消费能力以及消费意愿,不同的消费与投资的选择,也会对金融工具的需求产生影响,进而使得不同金融工具、金融产品、金融机构之间的竞争力发生一定的变化,因此也就会对整个社会的金融结构产生深远的影响。因此,无论是从理论的视角来看,还是从实践的角度来分析,或者从政策制定的前瞻性角度进行研究,都有非常重要的现实意义。本文对生育率降低与金融结构变迁之间的关系进行分析,将有助于我们探索人口结构变化对金融结构变迁的影响规律。

二、我国金融结构的演进

金融结构作为金融发展理论的一个非常重要构成部分,其主要是指各种金融工具以及金融机构之间的相对规模,同时各国或者地区的金融结构差异还会在金融结构的发展状况、发展阶段以及不同类型的金融工具的出现顺序等方面。金融结构可以分为市场导向型与银行导向型。我国的金融结构较为符合银行导向型金融结构,其家庭的金融资产主要是银行存款。如下图所示,我国城乡居民的人民币储蓄存款年底余额一直处于持续增加的态势:

从当前来看,生育率对金融结构的影响,主流的研究结果认为,其影响主要是在家庭持有金融资产方面。因此,本文的研究也以此作为切入点。我国的家庭金融资产主要包括了现金、银行存款、保险、债券、股票等。根据历年的《中国统计年鉴》、《中国金融统计年鉴》等进行整理,可以得出我国自2001年至2012年的城镇居民金融资产总量情况如下表所示:

如上图2所示,我国的城镇居民金融资产结构的总体变迁趋势如下:

(一)现金持有比例持续下降;

(二)储蓄存款比例下降,但从当前来看,依然处于主导地位;

(三)居民金融资产结构呈现出多元化的特点,保险市场的发展较为迅猛;

三、生育率降低对我国金融结构影响效应的实证检验

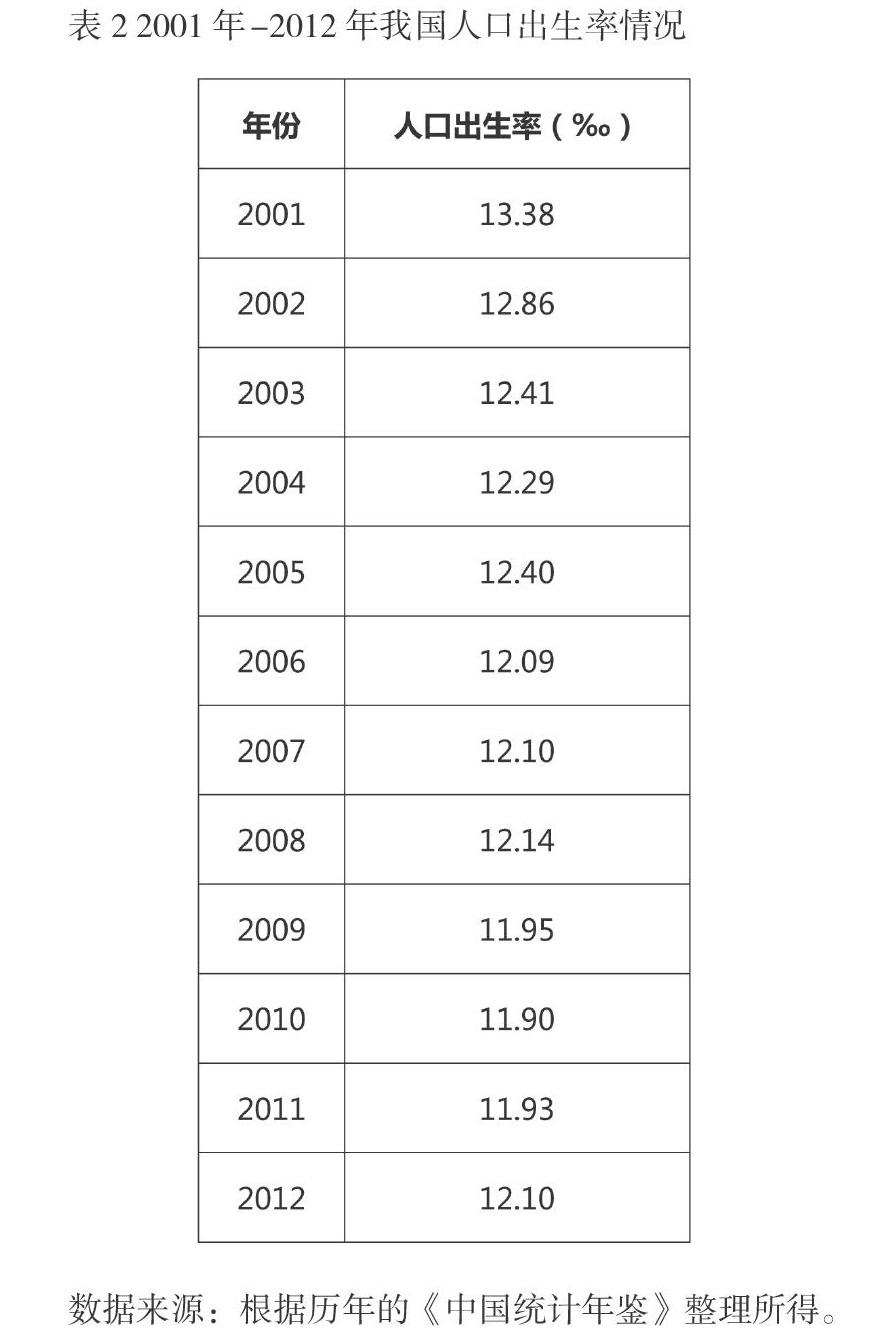

在上文分析的基础之上,还需要运用定量分析工具分析生育率降低对我国金融结构的实际影响。在生育率指标方面,本文选择了人口出生率,其指在一定时期内(通常为一年)一定地区的出生人数与同期内平均人数之比,用千分率表示。其他指标则沿用表1中的数据。

根据上述资料,我们可以進行如下分析:

(一)生育率降低对现金占比的影响

经过图3生育率降低对居民手持现金占比的影响散点图的计算,可以发现生育率与城镇居民手持现金之间的相关性,可以用如式表示:

经过SPSS16.0的计算,可以得到生育率与手持现金在金融资产中的占比正相关,相关系数为0.03269。

(二)生育率对银行存款占比的影响

经过图4生育率对银行存款占比的影响散点图的计算,可以发现生育率与城镇居民银行存款占比之间的相关性,可以用如式表示:

经过SPSS16.0的计算,可以得到生育率与银行存款在金融资产中的占比正相关,相关系数为0.0749。

(三)生育率对股票资产占比的影响

经过图5生育率对股票资产占比的影响散点图的计算,可以发现生育率与城镇居民股票资产占比之间的相关性,可以用如式表示:

经过SPSS16.0的计算,可以得到生育率与股票资产在金融资产中的占比负相关,相关系数为-0.08884。

(四)生育率对债券资产占比的影响

经过图6生育率对债券资产占比的影响散点图的计算,可以发现生育率与城镇居民债券资产占比之间的相关性,可以用如式表示:

经过SPSS16.0的计算,可以得到生育率与债券资产在金融资产中的占比正相关,相关系数为0.00774。

(五)生育率对保险资产占比的影响

经过图7生育率对保险资产占比的影响散点图的计算,可以发现生育率与城镇居民保险资产占比之间的相关性,可以用如式表示:

经过SPSS16.0的计算,可以得到生育率与保险资产在金融资产中的占比负相关,相关系数为-0.01102。

四、结论及启示

(一)结论

根据上文的研究,可以得出如下的结论:1.生育率与手持现金在金融资产中的占比正相关,相关系数为0.03269;2.生育率与银行存款在金融资产中的占比正相关,相关系数为0.0749;3.生育率与股票资产在金融资产中的占比负相关,相关系数为-0.08884;4.生育率与债券资产在金融资产中的占比正相关,相关系数为0.00774;5.生育率与保险资产在金融资产中的占比负相关,相关系数为-0.01102;

(二)启示

1.生育率的降低需要适度发展契约式金融机构

生育率降低推动我国契约式金融机构,尤其是基金的发展。生育率的降低使得作为银行对立面存在的基金取得长足发展,但同时也增加了银行的流动性风险及低收益风险。对于以贷款作为主要存在形式的资产而言,一旦爆发资产风险不具备套期保值措施,导致资金运营成本增加,从这一层面分析,有必要对基金规模予以适当的扩大,保障基金健康发展,降低银行压力,为银行留出调整的时间与空间。

2.生育率的降低要求强化金融监管力度

导致我国居民存款率高的一个主要原因就是资金缺乏合适的分散方式,之所以出现这种局面,究其根本就是居民对于非银行金融机构的信心不足。目前我国金融市场处于发展阶段,监管有限,导致投资者利益没有切实保障。对此,政府相关部门应进一步强化监管,对金融风险予以有效防控,有效控制金融市场运行过程中存在的不确定因素,为金融业健康有序发展提供有力保障。

3.适合老龄人口特征的金融产品创新

老年人对新事物的接受能力有限,对风险系数较高的投资方式普遍具有抵触情绪,因此,在涉及金融产品时要结合老年群体的心理及实际情况,设计具有老年人特色的金融服务产品:一方面,要确保老年人群体代理决策需求得到有效满足,另一方面,银保合作还要符合老年群体储蓄特点。(作者单位:凯里学院 经济与管理学院)