基于OBE理念的商科(非会计)专业基础会计 课程教学改革探析

2019-06-11乐才

乐才

摘 要:以OBE理念为基础,进行课程教学改革,已成为这几年我国高职教育改革创新的主体思想。教师要把传统的主导型课堂,转变为提倡建立“以学生为中心”的课堂。文章以惠州经济职业技术学院商科(非会计)专业基础会计课程为例,从课程的主体、客体、内容三方面出发,分析课程教学存在的问题,并以OBE理念设计出全新课程教学模式。

关键词:OBE;课程设计;教学

中图分类号:G712 文献标识码:A 收稿日期:2019-02-17 文章编号:1674-120X(2019)11-0106-02

一、课程教学中存在的问题及分析

文章立足惠州经济职业技术学院商科(非会计)的实际,以课程教学的主体、客体、内容为视角,分析目前基础会计课程教学存在的问题。

(一)课程教学的主体是学生和教师

第一主体是学生,高职高专的学生入校前的综合素质偏差,很多学生在高中阶段就已经被贴上了“差生”的标签。进入高职的学习环境后,学生在能力、心理上准备不足,学习的积极性、主动性也就越来越差了。他们自制力差,管不了自己,厌学,对自己的未来倍感迷茫,进而表现出对一切都“无所谓”的态度。

第二主体是教师,高职会计教学具有明显的职业性,强调的是专业操作技能。然而,高职院校的人才招聘模式是从高校引进应届毕业生,很多教师是从学校到学校,相对缺乏实践经验。还有一部分教师根本不是会计专业出身,因为院校师资力量缺乏,为了解决教学任务,“被”安排教学会计基础课程。

(二)课程教学的内容是教材

教材是组织教学的主要依据,是实施培养目标的蓝图,决定了教师教什么和学生学什么的问题。目前我们的教材普遍存在以下两方面的问题:一方面,会计知识更新很快,且与政策法律紧密联系,在教材的选择上很难把握。通常在选择教材时,没有注意到知识的更新,导致无法将会计的前沿信息传递给学生,使学生学习到的知识在还没毕业时就已经过时,在实际工作中无法应用。另一方面,对于非会计专业的学生而言,使用与会计专业一样的教材上课,从基础理论到財务报表的模式,他们的学习基本是迷茫的过程。而且其中的原理部分设置了太多章节,给的实例又复杂,完全不适合高职教育非会计专业学生的学习,从一开始就击退学生学习的热情。

(三)课程教学的客体是专业和课程本身

基础会计课程是商科(非会计)专业学生职业成长必须熟知的课程,大部分学生花了很多时间去学习语数外,唯独忘了两门重要的课程,即财商课和情商课。对高等职业院校来讲,每一门课程的开设和教学都应强调所学课程与专业或就业的相关度,基础会计课程却没能很好地与其专业关联起来。2016年麦可思的就业调查结果显示,商科类专业学生实际的就业并不需要很强的专业对口性,更看重的是学生对大类专业的通识知识的掌握情况,他们需要的是可造之才,而不一定是可用之才。

对商科(非会计)专业而言,在课程设置时对实践教学重视不够。基础会计是一门专业性较强的课程,理论部分的讲授通常会让学生感觉生涩难懂。然而,理论课和实操课的比例分配不合理,很多专业设置基础会计课程时只安排零散的实训项目,甚至有些商科类(非会计)专业的基础会计课程开设的是纯理论学习课。

二、基于OBE理念下的基础会计课程教学改革

(一)设立层次分明的课程教学目标

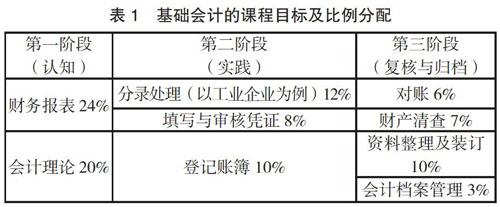

为了明确教学目标,我把基础会计的课程目标及比例分配(见表1)设置三个阶段,共九个学习任务,每个学习任务又进一步被细分成了多个考核知识点,并且与教材上的具体章节形成对应关系。由于针对的是高职院校商科(非会计)专业的学生,我把财务报表提前到第一部分讲解,利用倒叙的方式激发学生的学习兴趣,具体排序为:①熟悉资产负债表、利润表及现金流量表的编制原理,掌握报表中主要数据的来源及对应关系;②认知会计工作的基本原理:一个恒等式,两个核算基础,三种账务处理程序,四个基本前提,五种资金运动(筹、供、产、销、出),六个会计要素,七种核算方法,八个信息质量要求;③掌握工业企业的五种资金运动分录处理;④认知常见原始凭证,掌握记账凭证的填制方法; ⑤学会审核会计凭证,并据此登记账簿;⑥掌握三种对账的方法(账实、账证、账账);⑦掌握财产清查的方法,并选择一种方法去课程实践;⑧掌握会计资料整理的流程,能够按照装订图解完成会计资料的装订;⑨掌握会计档案的归档流程及保管的法律要求。

(二)可量化的学生的预期学习成果

对商科(非会计)专业的学生进行基础会计课程的教学,我们的目标是让学生掌握财商的入门知识。研究证明,学习成果越接近“学生的真实学习经验”,就越可能持久存在。所以在课程量化学习成果方面,我在每章之初定义一个问题,作为学习的预期的量化目标,然后循序渐进地分析,将学习过程和练习以“苏格拉底式的问答”联系在一起。在每章的结尾以思维导图式的小结收尾。在章节的逻辑、细节的问答上,一以贯之。课程量化考核学生的五个能力(见表2),每个需要考核的能力随机选择10个习题进行测试,考核结果形成雷达分布图(见图1)。

(三)以学生需求为中心的课堂教学

作为课程改革的主阵地、落脚点,课堂教学是课程改革的核心环节,没有课堂教学的改革,课程改革就是一句空话。教师要转变固有的课堂模式,让学生来主导课堂。在课堂中,教师只是起到点拨和启发的作用,应调动学生的思维,让学生找到自己的思路,使学生充满求知的渴望感,调动起学生获取知识的积极性,从而最大限度地激发学生的主观能动性,继而将学生培养成创新型人才。整个课程逻辑从需求开始,运用故事、生活中的实例通俗地讲解会计知识,通过财务的视角,由浅入深递进分析,引出为何需要财务报表,然后介绍了三大表(资产负债表、利润表、现金流量表)的构成、内在关系和目的。如果说资产负债表是对企业经营的“快照”的话,利润表就是可以把各个阶段的“快照”联系在一起,而现金流量表则是针对“现金”这一运营命脉的一种描述,并在每一章节结束时进行思维导图式小结(图2),以复盘本章节知识点,画出知识地图。整个课堂是欢乐的,好的课堂都应该如此,在幽默中寓教于学。

改革后的基础会计课程,在学习流程中避免枯燥的理论先行,选择了报表结果倒叙的方式,以慢慢培养学生的学习兴趣。会计是一门语言,其承载的信息里蕴含着奇妙的魔力,所以我们要以OBE理念为基础,为学生设定好学习目标,以学生需求为出发点去教学,用最简单的自然语言来阐述,传递出真实的力量。OBE理念的课程教学设计改革改变了之前重学科、轻学习的教育模式,转变为以侧重学生需求、以学生的知识和能力的增长为导向的新型教育模式。OBE理念的课程设计改革也将影响我国高职教育的发展创新,提升高职的教育质量,促进学校教育与职业生活的衔接,进而构建以学习者为中心的终身学习体系。

参考文献:

[1]徐 玮.论会计信息系统教学模式的优化[J].财会月刊,2011(5):104-105.

[2]孙 路,王志伟.成果导向教育在土木工程类课程中的应用[J].哈尔滨学院学报,2013,34(3):139-141.