审计质量、制度环境与管理层迎合*

2019-06-11李嘉明高杨水雪

李嘉明, 高杨水雪

(重庆大学 经济与工商管理学院, 重庆 400044)

分析师是资本市场重要的信息中介,伴随着分析师对盈余预测准确性的提高,投资者对分析师的依赖程度也随之提升。由于资本市场的信息不对称,分析师对上市公司的盈余预测已然成为投资者判断其盈余状况的重要“阀值标准”和“指挥棒”[1]。由于分析师预测逐渐成为投资者衡量上市公司年度业绩的一个标准以及公司是否成功的标志,进一步刺激了很多上市公司管理层通过盈余管理的方式来迎合分析师预测的标准。

审计作为一项独立的经济监督活动,在揭露市场经济中的违法乱纪行为、错误弊端以及管理缺陷等方面发挥着举足轻重的作用。那么作为企业活动的重要监督机制,审计质量能否对管理层通过盈余管理迎合分析师预测的行为产生抑制作用?制度是以一系列规则、运作模式来规范个体行动的一种社会结构,彰显着一个社会的秩序。诚然,社会主义市场经济的良好运行离不开良好制度的建设,好的制度环境能够规范企业的行为。审计行为也发生在一系列正式与非正式制度之下,不同的制度水平下审计质量也各不相同,而审计质量的高低直接影响到其作用发挥。那么不同制度水平下,审计对管理层的迎合行为产生的影响是否存在差异?为了弄清这些问题,本文在2012—2016年沪、深A股分析师盈余预测数据的基础上,以是否达到分析师预测作为管理层迎合的代理变量,探究了不同制度环境下审计质量与管理层迎合之间的关系。

本文的研究意义体现在以下几点:第一,审计和分析师作为资本市场的重要中介,在现代企业生活中扮演着越来越重要的角色,但是却很少有人把两者结合起来研究。本文在现有文献的基础上,通过对管理层迎合分析师盈余预测的研究,证实了高质量的审计可以有效发挥监督作用,规范企业行为。第二,我国幅员辽阔,不同区域制度环境各不相同,各项机制建设程度差异较大,对审计的执业效果和质量产生不同的影响。本文从制度环境出发,探究了不同制度环境下审计质量对管理层迎合分析师行为的影响,丰富了相关领域的理论研究。

一、文献回顾与研究假设

1. 审计质量与管理层迎合

由于资本市场信息的不对称,中介机构提供的信息如来自分析师的盈余预测成为外界判断上市公司年度业绩的一个重要标准。在国外,甚至出现了一些公司由于没有达到分析师盈利预测而导致股价一天之内下跌的例子。因此,分析师的预测成为上市公司盈余的标尺和指挥棒。已有文献表明,我国上市公司管理层有避免负向盈余意外的倾向(晁楠,2009)[2]。上市公司迎合分析师盈余预测,从而向外界传递公司经营良好的信息,以维持公司股价稳定。鄂嫚迪、卢昌崇(2017)[3]研究表明,分析师的预测是评价高管业绩的重要指标之一,越来越多的高管重视企业业绩与分析师盈余预测之间的关系。因此,管理层出于其业绩考核和公司股价考虑,会通过盈余管理等方式来达到或超过分析师的盈余预测(王晶晶,2011)[4]。

审计作为一项独立的监督活动,在揭露管理层违法乱纪、错误舞弊、管理缺陷等方面发挥了重要的作用。已有研究证明:企业监督依靠内部和外部两个方面,审计作为重要的外部监督机制,可以缓解企业代理问题,降低代理成本,提升公司治理水平(李建功、沈艺峰,2010)[5];注册会计师需要针对报表的公允性、合理性发表独立审计意见,以满足除管理层外其他报表使用者的需求。当管理层迎合分析师的预测进行盈余操纵时,表明企业的会计信息存在失真的情况,因此高质量的审计应当发挥其监管作用,有效地抑制管理层的迎合行为。国外已有研究证明,管理层迎合分析师的可能性与审计师任期有关(Davis、Soo和Trompeter,2009)[6]。于小雪、邓川(2010)[7]在研究股权分置改革和上市公司盈余倾向的关系时,发现大规模事务所对管理层迎合分析师预测有抑制作用。冉明东等(2016)[8]发现,迎合分析师预测是管理层盈余管理的重要动机之一,而高质量的审计能够发挥监督作用,有效地抑制管理层的迎合行为。基于此,本文提出第一个假设:

假设1高质量的审计能够抑制管理层迎合分析师的行为,即审计质量越高,管理层迎合分析师预测的可能性越低。

2. 制度环境、审计质量与管理层迎合

制度环境对审计质量与管理层迎合的影响体现在两个方面,首先体现在对审计质量的影响上。审计是市场一项重要的制度安排,其质量的高低很大程度上依赖于制度环境的优劣,不同的制度环境下执行相同的审计准则会产生不同的审计效果,审计质量也不尽相同(彭桃英等,2014)[9]。基于“深口袋”理论和声誉机制理论,在制度环境好的地区,由于各项机制比较健全,审计师出于对自身声誉的考虑,在从事审计活动时往往会更加谨慎认真,从而提高了审计质量。审计的制度环境作为有效的外部监督机制,吸引了很多学者的研究关注:李晓慧、庄飞鹏(2014)[10]在研究事务所非审计业务规模对审计师发表的审计意见类型的影响时,发现在较差的法律环境下非审计业务对增强审计独立性、提高审计质量的作用更强;刘斌、王雷(2014)[11]在研究审计集中度与审计质量的关系时,通过外部环境对样本进行分组检验,发现在制度环境较好的地区市场集中度与审计质量显著负相关;孔宁宁、李雪(2016)[12]通过研究不同类型事务所的审计质量差异,得出了在市场化程度较低的地区事务所转变类型对提高审计质量的影响更加显著的结论。可见,制度是一种重要的外部监督机制,制度环境越好的地区,审计越能有效发挥其经济监督的作用,提高公司治理水平,规范管理层行为。

其次,制度环境的好坏还能直接影响管理层迎合分析师的行为。制度环境好的地区惩罚机制健全,监管层为了维护市场经济的有效运行,设计了各种各样的制度来抵御管理层损坏投资者利益的行为。管理层在各项制度的压力之下,迎合分析师预测的可能性较低。实际上,制度环境作为有效的外部监督机制,同样能够规范管理层的行为。例如:宋文阁、荣华旭(2012)[13]的研究表明,在市场化程度不同的地区,上市公司股权激励的盈余管理效应不同,市场化程度越高,股权激励的盈余管理效应越弱;陈克兢等(2016)[14]的研究也表明,完善的制度环境确实有助于抑制上市公司的应计盈余管理行为。

综上所述,制度环境的优劣能够影响审计质量对管理层迎合影响效用的高低。基于此,本文提出第二个假设:

假设2在其他条件不变的情况下,制度环境较好的地区,审计质量对管理层迎合分析师预测的抑制作用更明显,而在制度环境较差的地区,这种抑制作用并不显著。

二、研究设计

1. 模型设定与变量定义

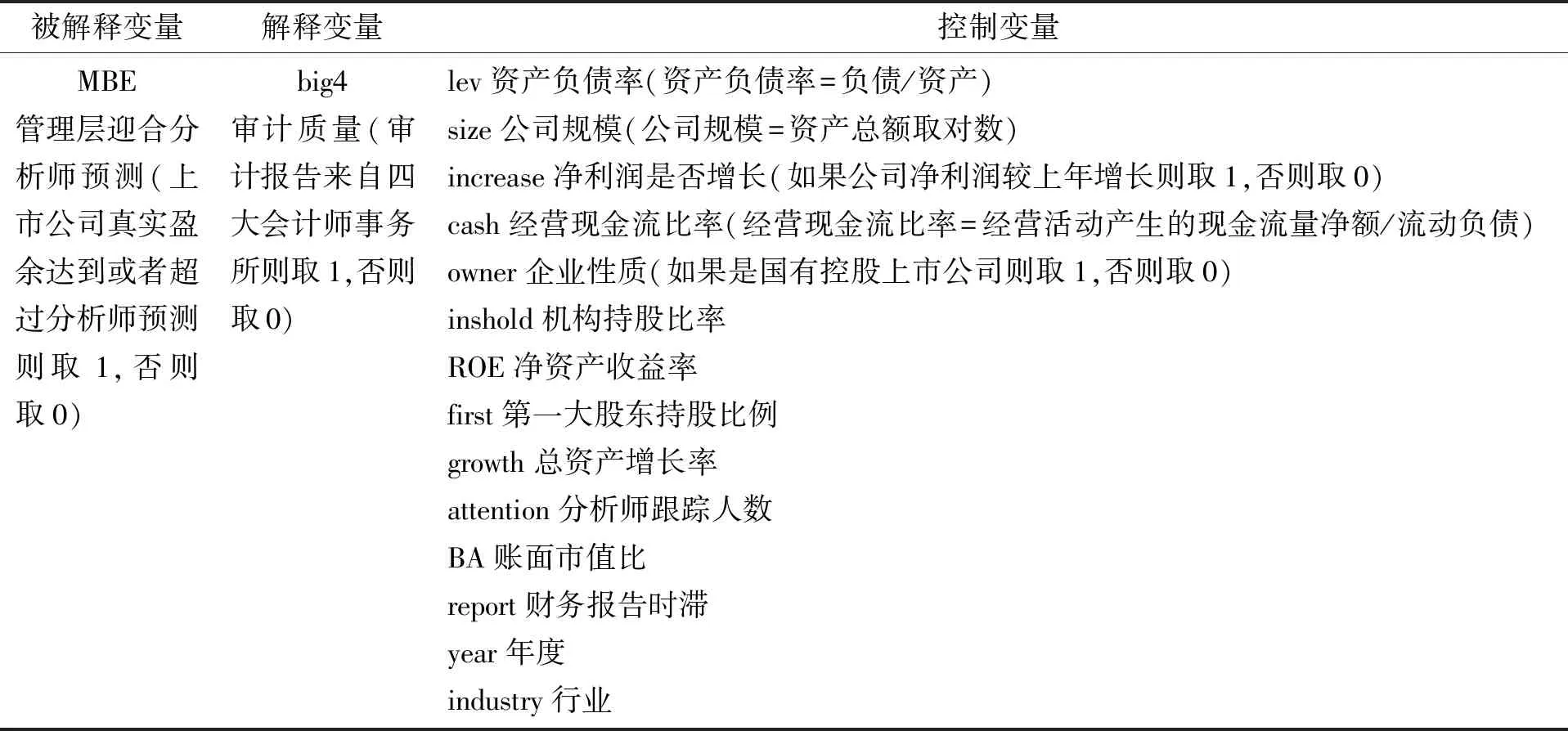

(1) 管理层迎合分析师预测的度量。本文以企业真实盈余是否达到或者超过分析师预测的盈余(MBE)作为管理层迎合的代理变量,如果真实盈余达到或者超过分析师预测,则MBE取1,否则取0。其中,分析师预测的盈余是以上市公司第三季度盈利公告后分析师盈利预测的平均数计算得来。

(2) 审计质量的度量。本文以上市公司年报是否经过国际四大会计师事务所审计(big4)作为审计质量的代理变量,如果是则big4取1,否则取0。大量的文献表明,四大会计师事务所无论是在规模上还是在实力上都超过非四大,其审计质量得到了普遍认可,因此可作为审计质量良好的代理变量[15-19]。

(3) 制度环境的度量。参考以往文献,各省的制度环境数据来源于樊纲、王小鲁和朱恒鹏《中国市场化指数——各地区市场化相对进程2016年报告》(以下简称《报告》)。我们分别用报告中“政府与市场关系评分”以及“市场中介组织的发育和法律环境”两个指数来衡量“市场环境”与“法律环境”。由于该报告数据仅到2014年,因此本文参考了刘斌、王雷(2014)[11]的做法:以2014年的数据作为2013年和2015年的平均数,推算出2015年的数据;同理,再推算出2016年的数据。

(4) 控制变量。大股东由于其持股比例的优势,更加容易进行盈余管理。于小雪、邓川(2010)证明了第一大股东持股比例与管理层迎合分析师预测的频率呈现倒U型关系,因此本文控制了第一大股东持股比例(first);企业真实盈余和分析师预测盈余的误差对国有企业高管的变更有显著影响(鄂嫚迪、卢昌崇,2017)[3],因此本文控制了企业性质(owner);马德芳、吴祥(2015)[20]研究发现,管理层迎合分析师预测的可能性与机构投资者持股比例显著正相关,因此本文控制了机构投资者比例(inshold);Yu(2008)[21]发现,企业盈余管理和分析师跟踪人数负相关,分析师扮演了很好的监督角色,因此控制了分析师人数(attention);Burgstahler和Dichev(1997)[22]研究发现,企业收益在前期收益点上出现不连续现象,为了避免前期收益对迎合分析师行为的影响,加入了盈余是否增长(increase)。除此以外,本文还控制了资产负债率(lev)、公司规模(size)、经营现金流比率(cash)、净资产收益率(ROE)等公司基本特征对管理层迎合分析师预测行为的影响。由于本文使用Heckman模型,要求第一阶段至少有一个变量与第二阶段不同,因此本文在第一阶段加入了总资产增长率(growth)、账面市值比(BA)以及财务报表滞后时间(report)。此外,本文还控制了行业与年度变量。具体的变量定义如表1所示。

表1 变量定义

2. 模型设计

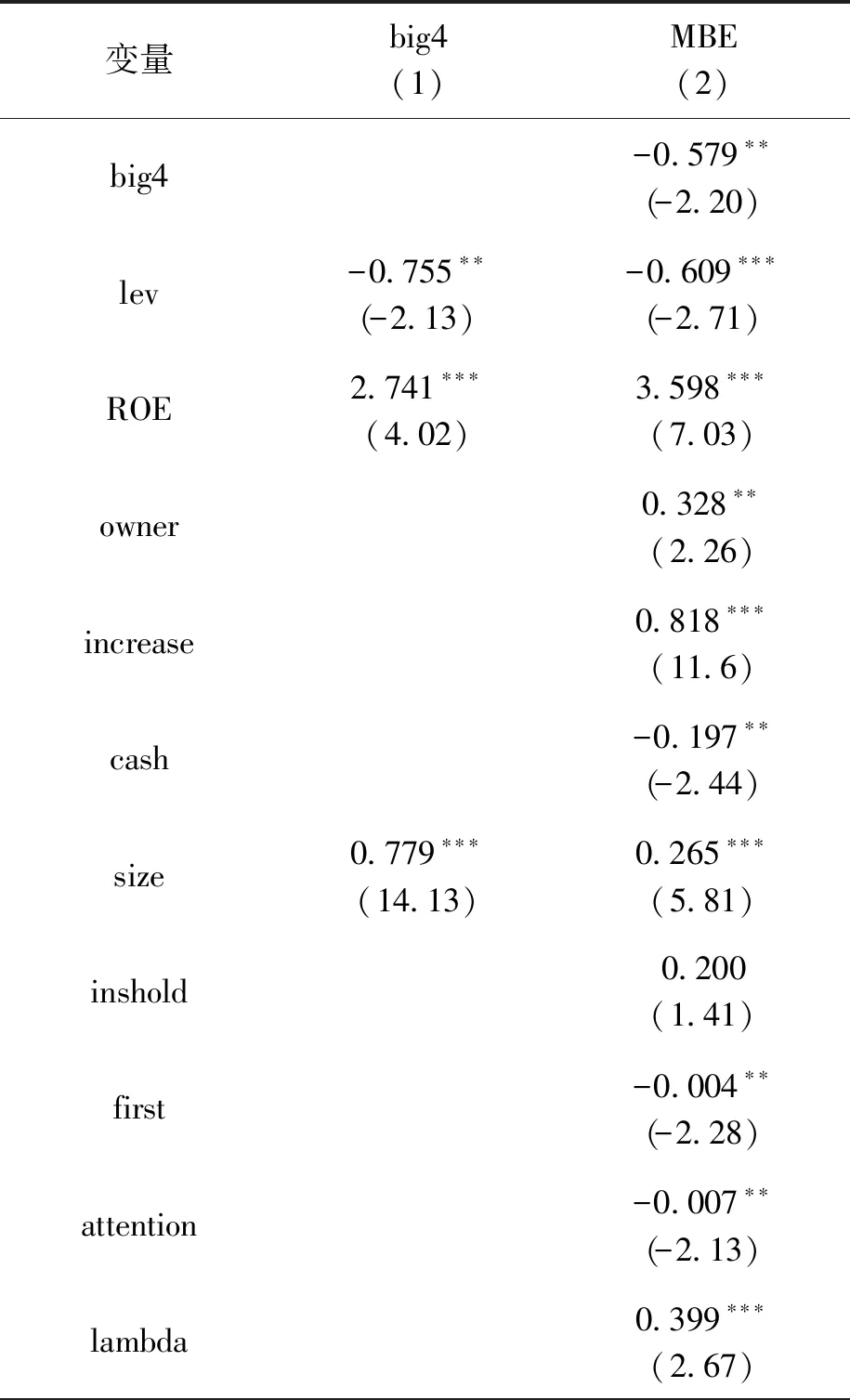

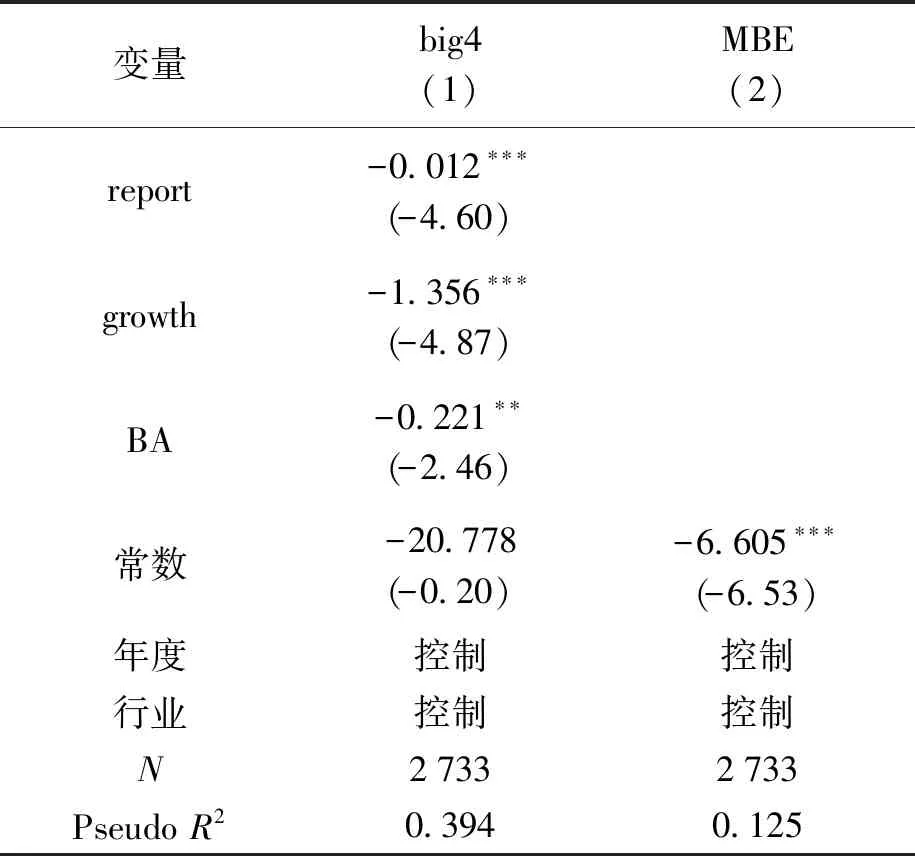

根据假设1,由于审计具有经济监督的作用,高审计质量能够有效发挥其监督职能,抑制管理层通过盈余管理迎合分析师预测。四大会计师事务所出具的审计报告代表着高质量的审计,但是也有可能选择四大会计师事务所审计的企业本身就代表着高质量的盈余水平。从而容易达到分析师预测。因此,本文使用Heckman两阶段模型来解决内生性问题,具体模型为

阶段1:

big4=β1size+β2ROE+β3Lev+β4BA+β5growth+

β6report+Σyear+Σindustry

阶段2:

MBE=β1big4+β2lev+β3size+β4increase+β5cash+

β6owner+β7ROE+β8inshold+β9first+

β10attention+β11lambda+Σyear+Σindustry

3. 样本选择与数据来源

本文选取2012—2016年我国沪、深A股上市公司作为初始样本,其中机构投资者持股数据来源于锐思数据库(RESSET)。参考以往文献,选取了樊纲、王小鲁和朱恒鹏《报告》中的“市场化总指数”来衡量制度环境,其余的变量数据均来源于国泰安数据库(CSMAR)。为了使样本更加符合研究的需要,本文执行了以下筛选程序:(1)删除了ST和ST*的上市公司样本;(2)删除了金融类上市公司样本;(3)删除了没有分析师跟踪的样本;(4)剔除了部分数据缺失的样本。另外,在进行描述性统计的时候,为了防止异常值对结果产生影响,本文对数据进行了上下1%的Winsorize处理,最终得到3 876个样本。

三、实证结果分析

1. 描述性统计

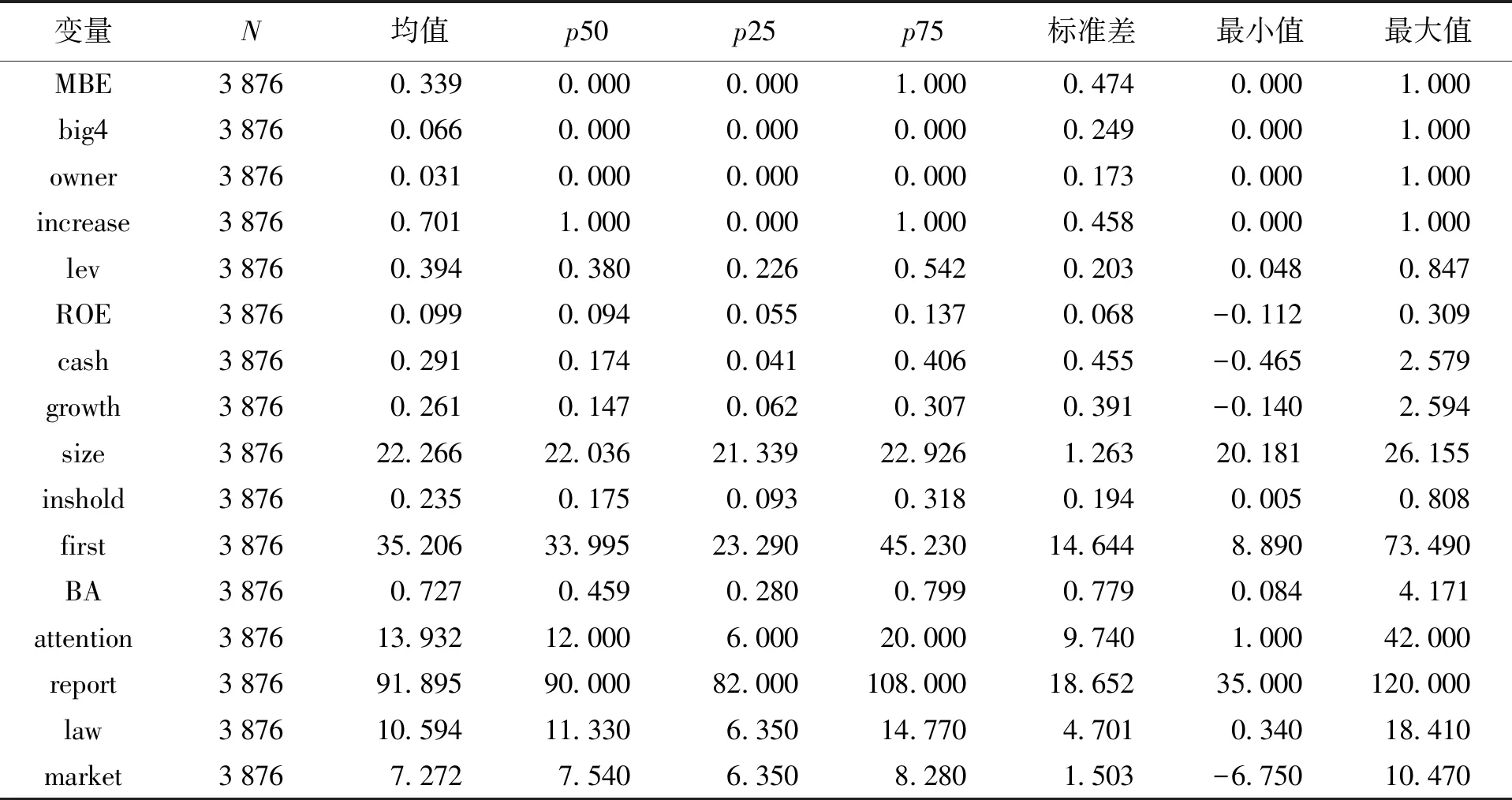

表2展示了主要变量的描述性统计结果。从结果来看,本文3 876个样本的MBE均值为33.9%,表明达到或超过分析师预测的样本占总样本的33.9%;big4均值为6.6%,说明平均有约6.6%的上市公司选择四大会计师事务所进行审计。law(法律环境)和market(市场环境)最大值和最小值之间差异较大,表明我国各地区制度环境差异比较大。

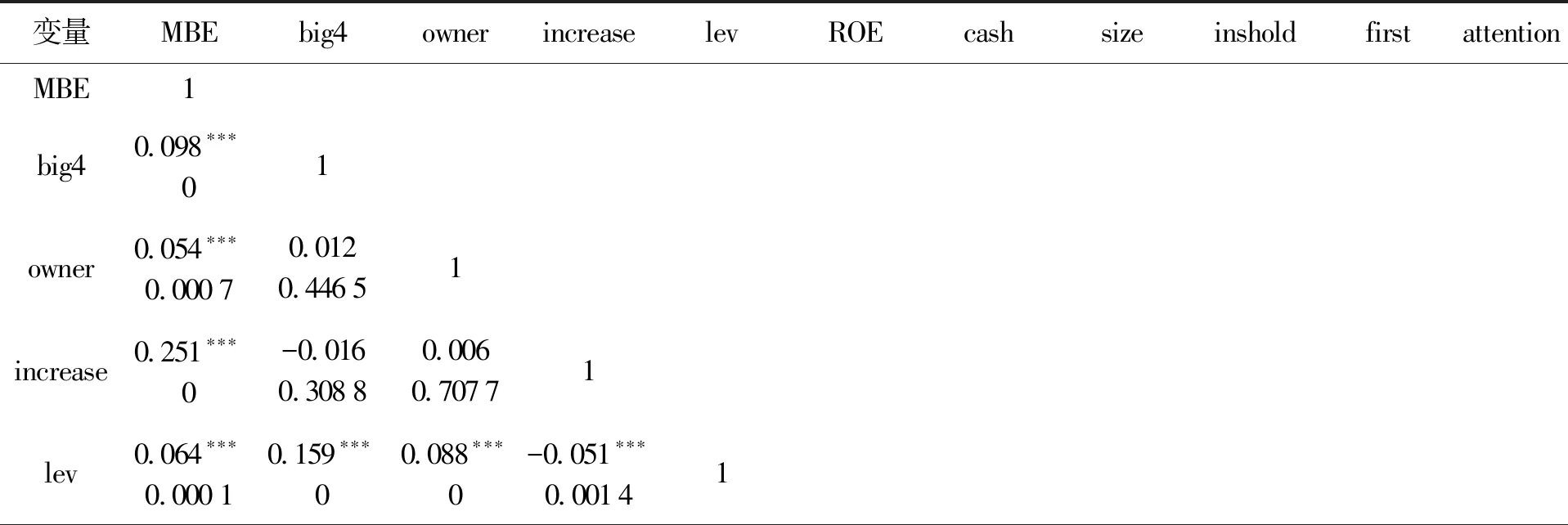

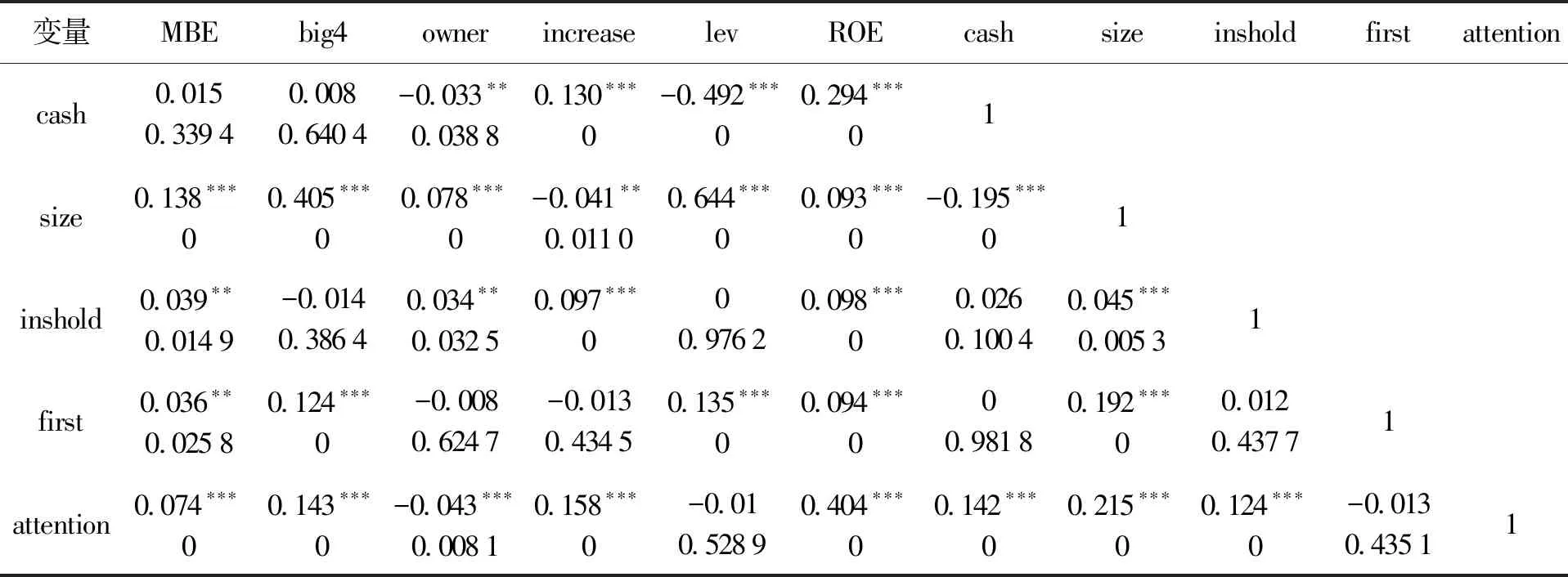

2. 相关性分析

表3显示了主要变量的Pearson相关系数。从表3可以看出,在不控制其他变量的情况下,MBE和big4在1%的显著性水平下是正相关的。这可能是由于以下原因导致的:首先,没有控制其他因素的影响;其次,已有文献证明,根据信号理论,那些自身规模大、经营好的公司往往更加倾向于选择“国际四大”进行审计,从而向外部传递其经营良好的信息。因此,选择“四大”的公司可能本身盈余质量就高,更容易达到分析师所做的盈余预测,即样本存在自选择的问题。针对第一个原因,可以通过进一步多元回归予以验证,如果结果依然不变,则可以通过Heckman两阶段模型控制内生性后再加以研究。

表2 描述性统计结果

表3 相关性分析结果

表3(续)

注:**、***分别表示在5%、1%水平下显著,下同。

3. 多元回归分析

表4是审计质量与管理层迎合的多元回归分析结果。通过简单的Probit回归,显示big4系数为正但并不显著。正如前述分析,在控制了其他变量之后,依然出现上述结果的原因可能是由于选择“四大”进行审计的企业本身盈余质量就高,可能存在内生性问题。因此,参考以往文献的做法,本文选择Heckman两阶段模型继续研究。

表4 审计质量与管理层迎合(未考虑内生性)

注:所有系数保留到小数点后3位,括号里标注的为z值。

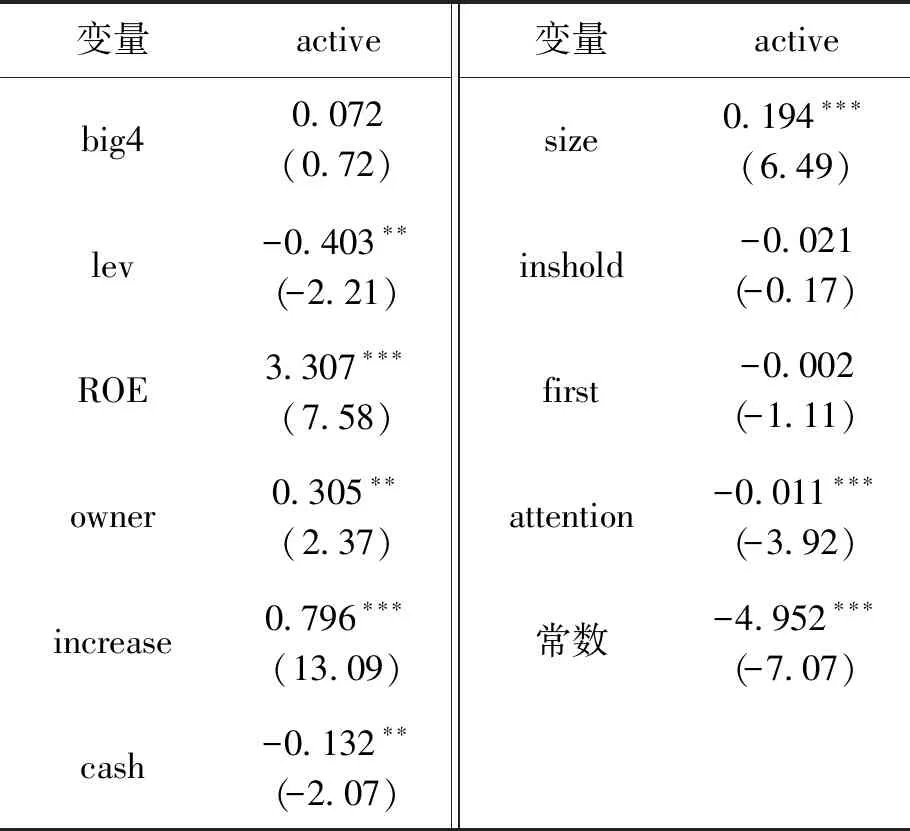

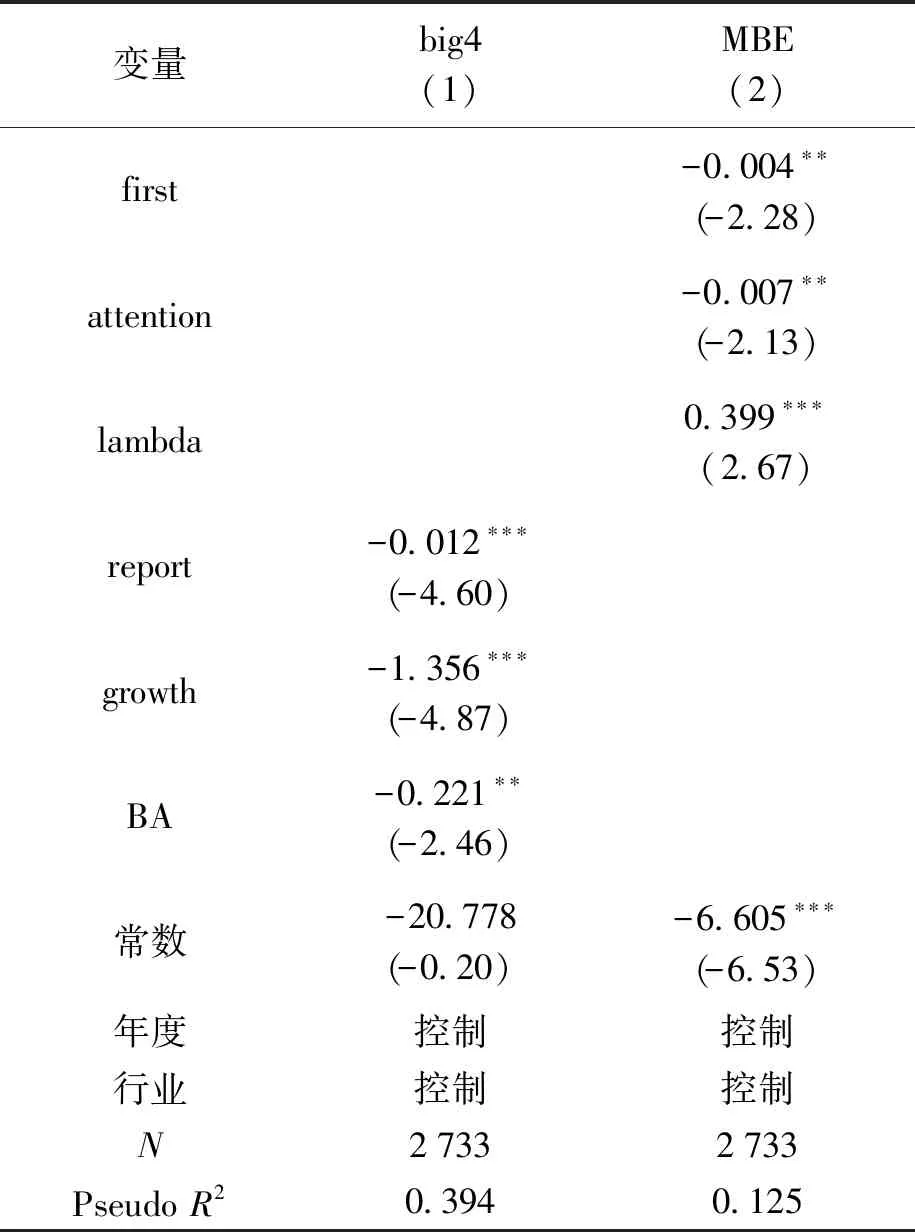

表5报告了控制了内生性之后的结果,第一列为模型一阶段的回归结果,第二列则是模型二阶段的回归结果。根据表5,在使用了Heckman两阶段模型后,big4的系数显著为负,即选择“四大”审计的上市公司其真实盈余达到或者超过分析师预测的可能性更小,表明高质量的审计确实发挥了其监督作用,有效地抑制了管理层的迎合行为,假设1得到验证。除此之外,表中也显示了逆米尔斯系数(lambda)显著为正,表明big4与MBE之间确实存在内生性,使用Heckman两阶段模型之后确实缓解了内生性的问题。除此以外,owner显著为正,表明在国企管理层更容易迎合分析师预测;attention显著为负,即被分析师跟踪得越多的公司管理层迎合的可能性越低,说明分析师确实发挥了一定的监管作用,抑制和监督了管理层的行为,其结论均与已有文献一致。

表5 审计质量与管理层迎合(考虑内生性)

表5(续)

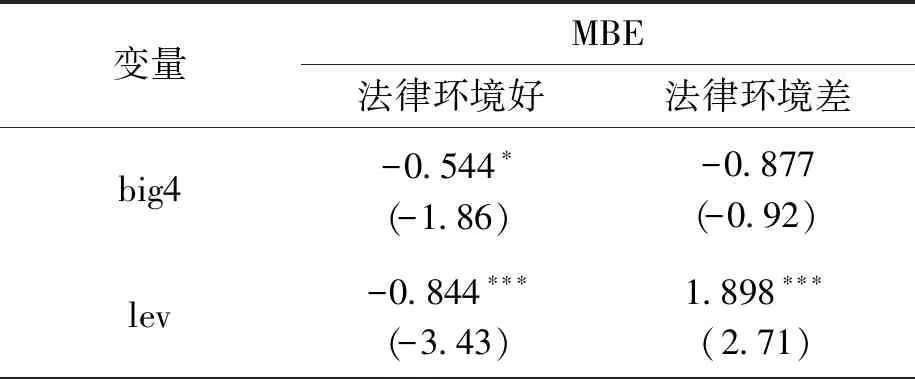

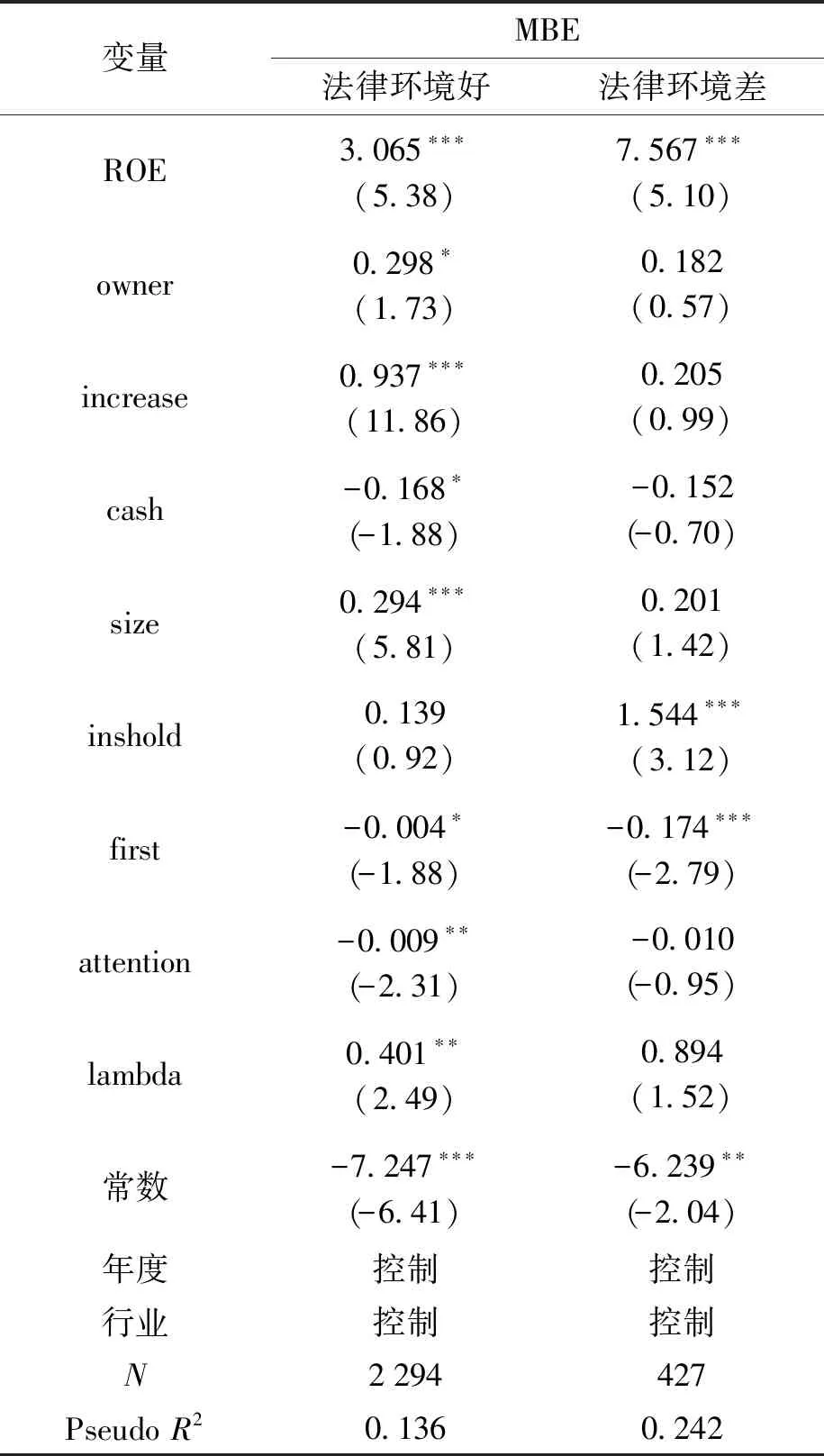

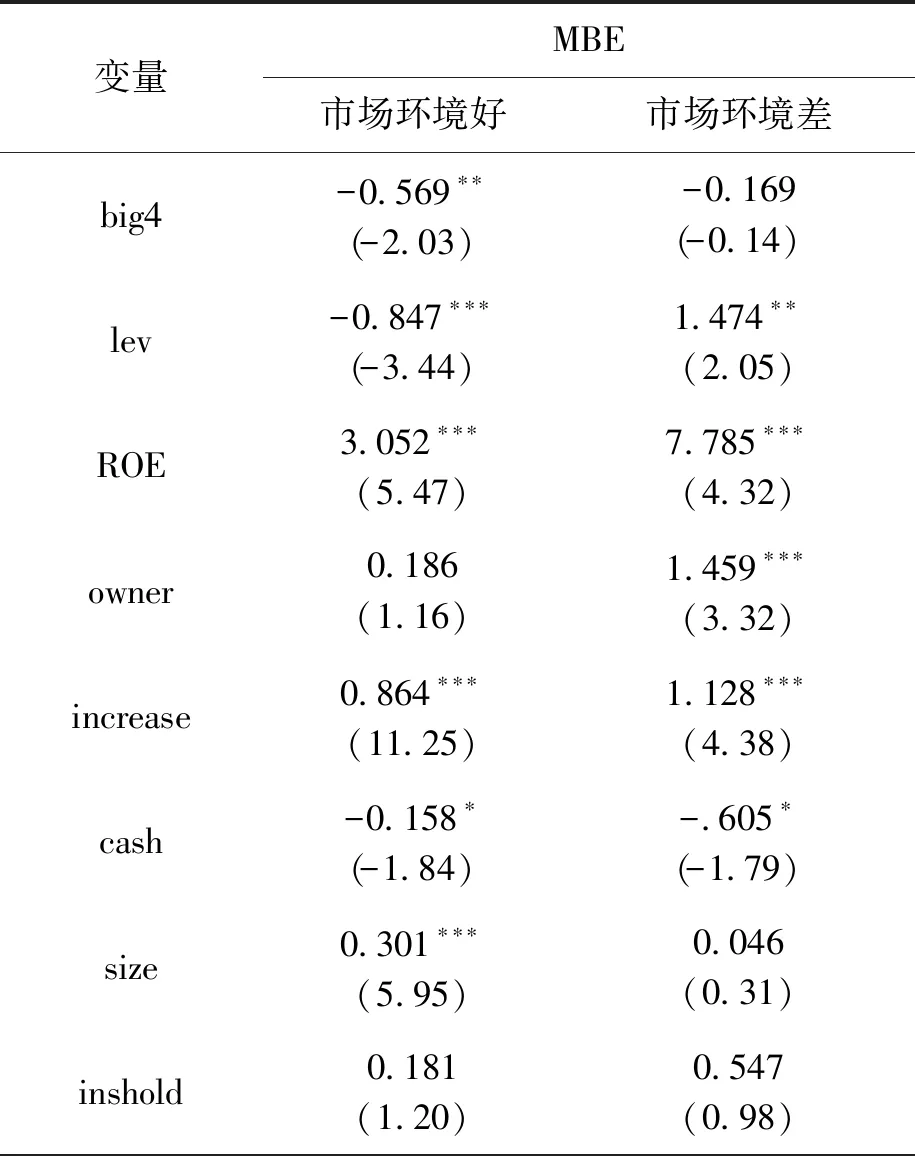

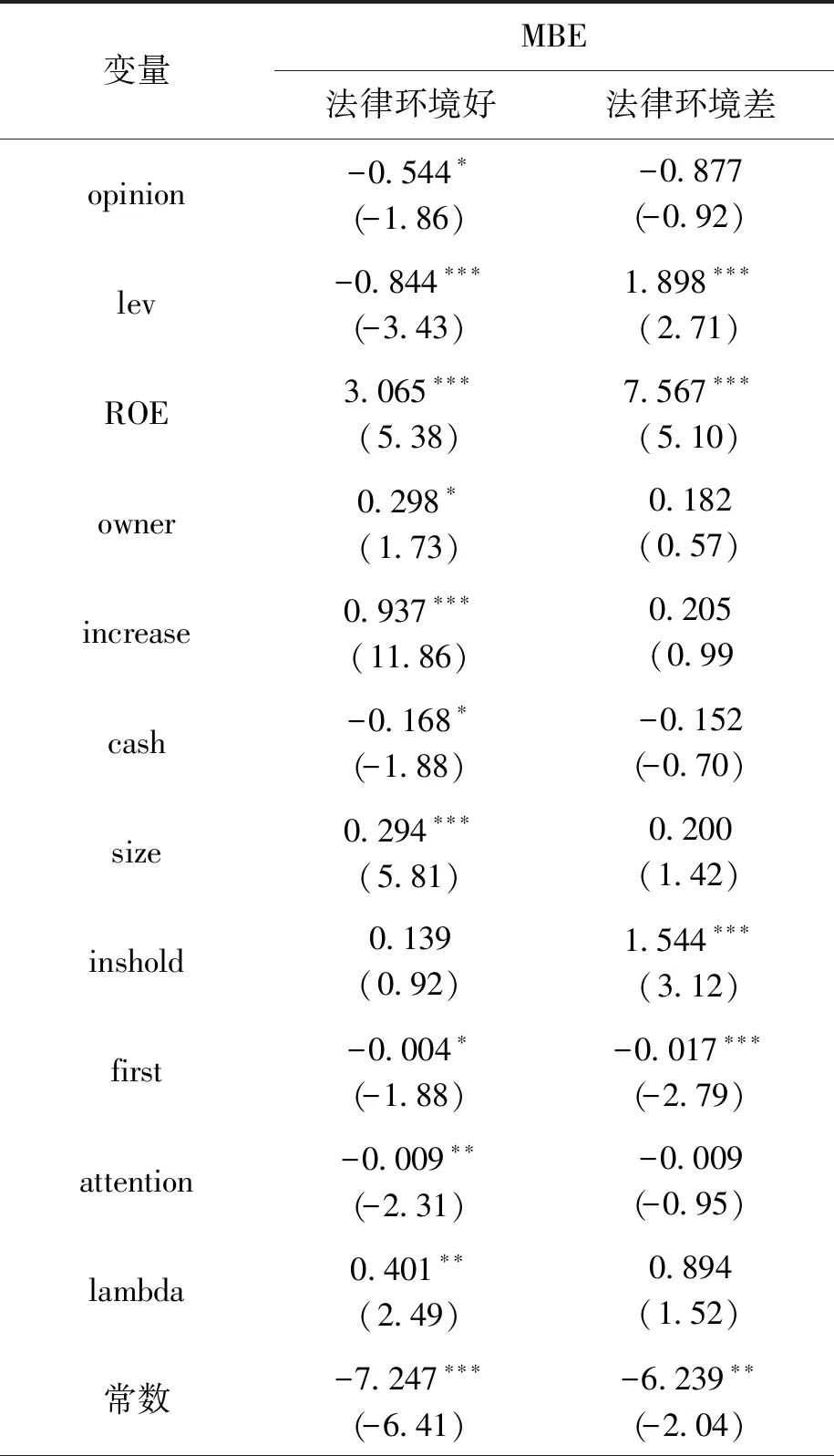

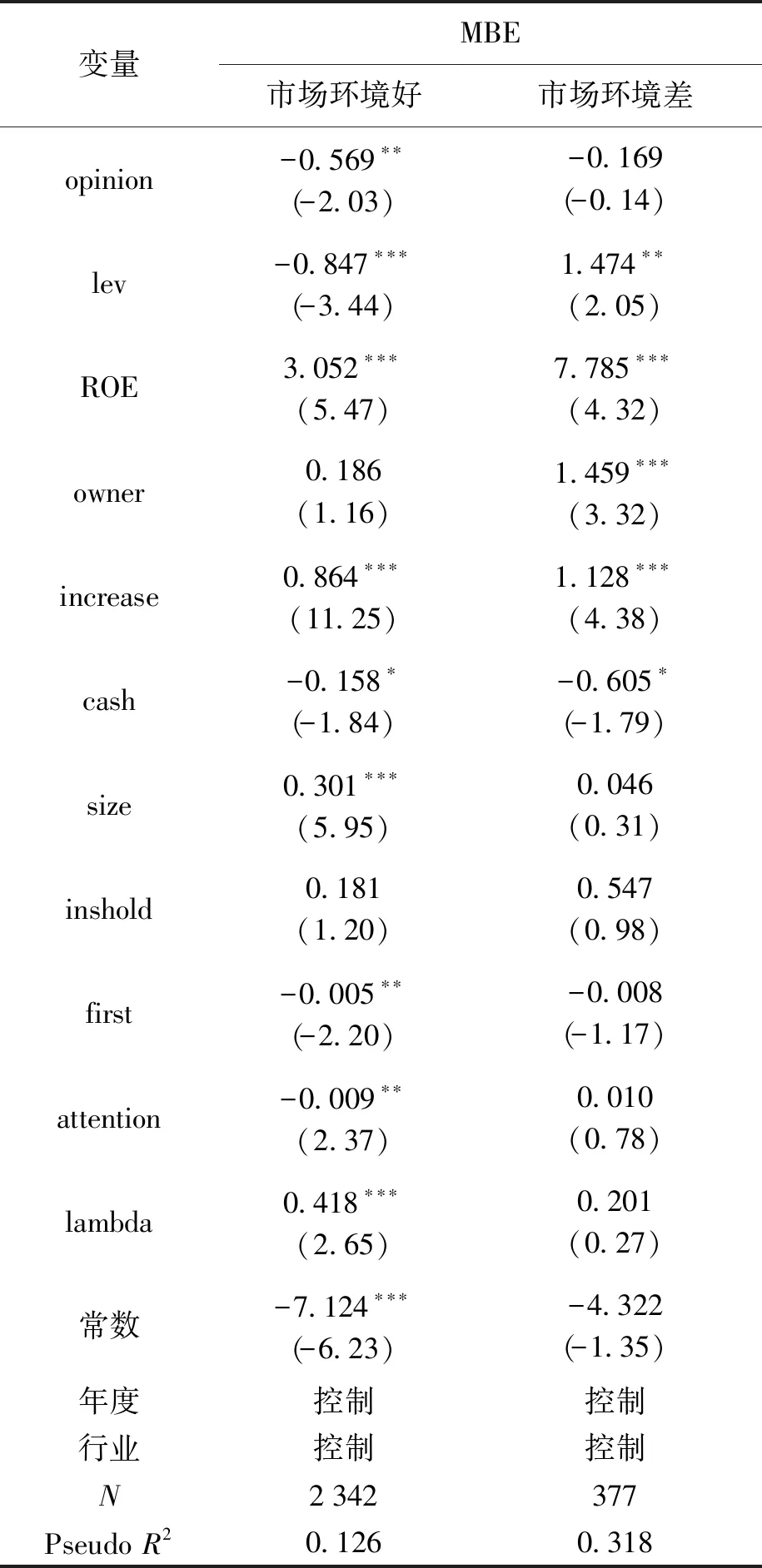

前述文献回顾表明,制度环境好的地区各项惩罚机制健全,管理层出于自己和公司声誉的考虑,其通过盈余操纵达到分析师预测的意愿降低。不仅如此,制度环境好的地区审计质量也高,审计质量又会导致抑制管理层迎合行为效果的差异。因此,为了研究不同制度环境下审计质量对管理层迎合行为的影响是否有差异,分别按照法律环境和市场环境好坏进行分组,研究不同情况下审计质量对管理层迎合行为的影响。表6、7分别为审计质量、法律环境与管理层迎合以及审计质量、市场环境与管理层迎合的回归分析结果。表6的回归结果显示,在法律环境好的地区,MBE和big4显著负相关,而在制度环境差的地区,big4系数虽然为负但并不显著。这表明,在制度环境好的地区审计质量发挥了良好的监督作用,审计质量越高,管理层迎合分析师预测的可能性就越低;而在制度环境差的地区,审计质量抑制管理层迎合的效果并不明显,验证了假设2。不仅如此,表7的回归结果也表明,在市场环境好的地区,审计质量和管理层迎合显著负相关,而在市场环境差的地区,审计质量与管理层迎合之间无明显关系,进一步验证了假设2。这说明审计质量在制度环境好的地区更能发挥作用,对管理层的行为起到规范监督的效果。

表6 审计质量、法律环境与管理层迎合回归分析

表6(续)

注:*表示在10%水平下显著,下同。

表7 审计质量、市场环境与管理层迎合回归分析

表7(续)

4. 稳健性分析

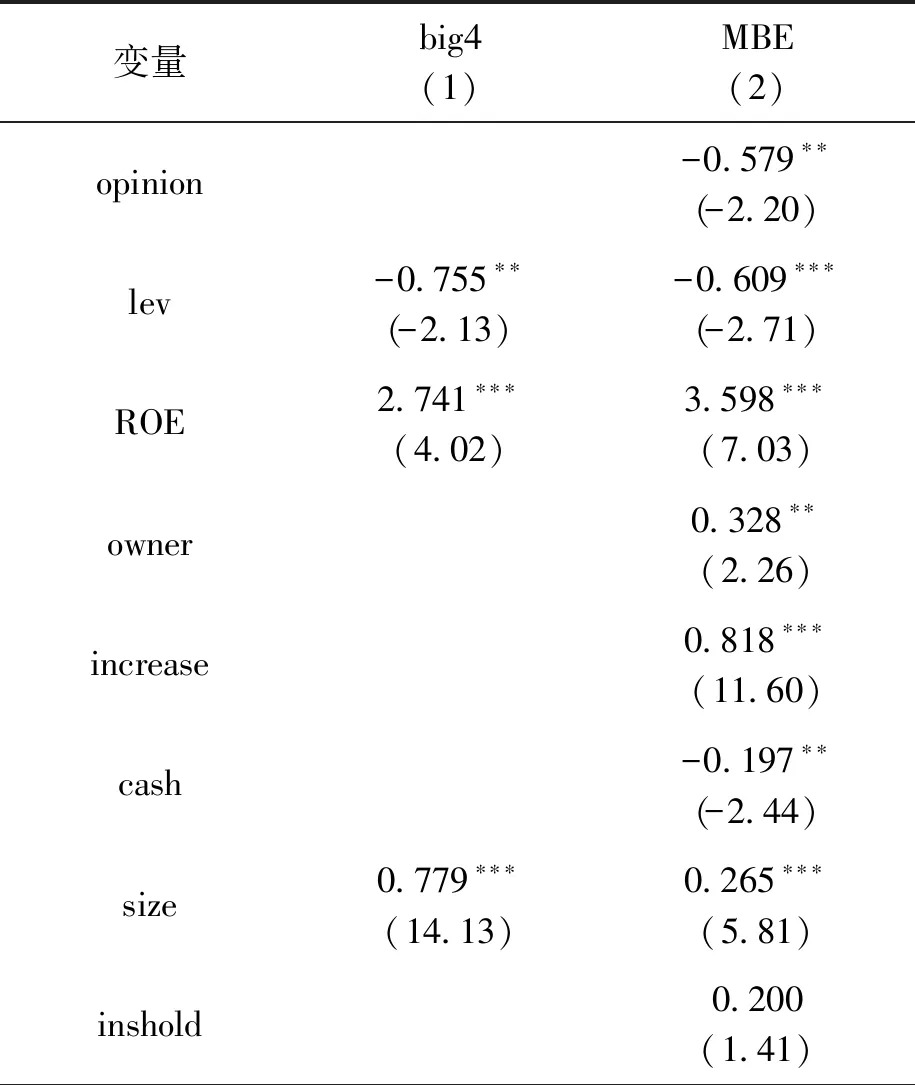

为了证明上述结果的稳健性,本文通过变更审计质量的度量方法做了稳健性检验。表8~10是采用审计意见类型作为审计质量代理变量并重复上述检验之后的结果。若当年审计师出具了标准无保留的审计意见,则opinion取1,否则取0。表8中opinion的系数显著为负,表明高质量的审计确实能够抑制管理测迎合分析师预测操控企业盈余的情况,假设1再一次得到了验证。表9、10分别显示了法律环境和市场环境不同的情况下审计质量与管理层迎合之间的关系,结果仍然表明,只有在制度环境好的地区高质量的审计才能更好地发挥作用,规范管理层的行为,结果是稳健的。

表8 审计质量与管理层迎合稳健性分析

表8(续)

表9 审计质量、法律环境与管理层迎合稳健性分析

表9(续)

表10 审计质量、市场环境与管理层迎合稳健性分析

四、研究结论与启示

本文通过研究2012—2016年沪、深A股上市公司的样本,分析了审计质量、制度环境以及管理层迎合分析师预测三者之间的关系。实证结果发现:第一,高的审计质量确实能够发挥监督作用,对管理层迎合分析师从而达到或超过其预测的盈余起到抑制的作用。第二,制度环境能够影响审计质量对管理层迎合分析师预测的作用效果。制度环境好的地区,高质量的审计能够显著抑制管理层迎合分析师的行为,降低代理成本,提高治理水平;制度环境差的地区,这种抑制作用则并不显著。

这也带给我们以下启示:第一,审计质量的高低能够深刻地影响企业管理层的迎合行为,对管理层起到有效的监督作用。本文在理清两者之间关系的同时也为监管部门提高监管效率提供了一条思路。第二,好的制度环境能够促进社会主义市场经济的良好运行,规范各项经济活动。我国各地区制度环境的差异导致审计质量的不同,而制度环境越好的地区,审计质量越能发挥其监督管理的作用,因此在提高审计质量的同时,千万不能忽视制度环境的建设。