媒体治理影响内部控制审计独立性吗

2019-06-10王思燃刘毅

王思燃 刘毅

摘 要:媒体对公司治理的影响已得到广泛认可,但是关于媒体对审计方面的影响还不明确。以2013—2017年我国创业板上市公司为样本,对媒体治理是否影响以及如何影响内部控制审计独立性进行实证研究。研究结果表明,媒体治理可以提高内部控制审计独立性,说明媒体治理为内部控制审计提供了良好的外部环境。但进行内部控制审计的会计师事务所的规模不能加强这一结论。

关键词:媒体治理;内部控制;审计独立性;会计师事务所

中图分类号:F239.45 文献标识码:A 文章编号:1671-9255(2019)01-0036-05

一、引言

安然事件和世界通信会计丑闻事件爆发后,美国加速通过了《萨班斯法案》,目的是规范公司行为、提高信息披露的准确性和可靠性,保护投资者利益。随着我国资本市场的不断丰富,内部控制信息的披露也变得更加迫切。继我国在2008年和2010年分别发布的《企业内部控制基本规范》和《企业内部控制审计指引》后,财政部和证监会明确要求A股主板上市公司于2012年开始实施内部控制审计,并鼓励中小板、创业板自愿实施内部控制审计,以达到对内部控制的再控制。

在资本市场上,媒体对于信息的披露、汇集与扩散发挥着关键的中介作用,使得人们可以便捷地获取多样信息(Becker and Murphy,1993)。其已经成为解决信息不对称的有效渠道和重要的社会监督方式(徐珊,黄健柏,2015)。[1]媒体通过引导公众话题和舆论导向对公司治理起到的监督作用被广泛认可(Dyck A,Zingales L,2003)。[2]同時,公司治理与内部控制具有契合关系(李连华,2005)[3],公司治理结构影响着内部控制的有效性(张先治,戴文涛,2010)。[4]当然,媒体也在一定程度上约束着上市公司的内部控制。在我国上市公司构建内部控制体系的初期,内部控制审计被作为评价内部控制是否有效的重要途径。在公众高度关注内部控制信息的背景下,媒体是否会显著影响内部控制审计独立性?即媒体是否发挥了治理功能,这就构成了本文研究的命题。选取我国2013—2017年实施内部控制审计的创业板公司为对象,研究媒体治理对内部控制审计独立性的影响以及影响是否会随着提供内部控制审计的会计师事务所的规模变化而有所不同。研究发现媒体治理显著提高了内部控制审计独立性,而这种影响与实施内部控制审计的会计师事务所的规模关系不显著。

本文研究的贡献主要在于丰富了内部控制审计独立性的研究文献。以往研究文献关注了媒体作用的发挥,认为其是通过对评价内部控制来实现的,主要以内部控制为中介影响审计意见的出具(张丽达,冯均科,陈军梅,2016)[5],而本文聚焦于媒体治理对内部控制审计独立性的直接影响,为上市公司如何在信息市场环境下实施有效的内部控制提供了参考。

二、理论分析与研究假设

委托代理理论认为,随着生产力大发展和规模化大生产的出现,更多公司为了使管理更具“专业化”而将所有权与经营权相分离,即企业所有者保留剩余索取权,将经营权利让渡。委托代理关系导致投资者与管理者之间存在信息不对称(Jensen,1986),但是媒体能够在公司的信息环境中起到信息中介的作用,降低信息不对称(Bushee,Core,2010)。[6]媒体报道对上市公司的监督和对投资者的保护作用愈加明显(逯东,付鹏,杨丹,2015)。[7]首先,媒体在投资者保护框架中以正式机制的补充角色出现;其次,在信息传播机制和声誉机制及二者融合的作用下,媒体治理将使投资者、管理者与监督者无法“独善其身”,进而保护投资者(李常春,熊艳,2012)。[8]因此,媒体关注会影响内部控制的有效性(赵渊贤,吴伟荣,2014)。[9]现有研究更多地关注媒体与公司治理、内部控制的关系。例如,媒体治理可以使高管薪酬趋于合理(杨德明,赵璨,2012)以及抑制上市公司盈余管理的行为(张婷婷,李延喜,曾伟强,2018)。[10-11]随着公司控制权的衰落,有关公司治理的文献主要集中于内部控制和股权结构等方面,但最近很多公司开始考虑新闻媒体的影响(Theodore G. Lynn,2016;Gorman Louise,2016),检验媒体报道的收购要约以及市场滥用的案例,发现与公司治理质量具有显著相关性。

内部控制审计作为财务报告内部控制的鉴证,反映了管理层决策过程中的财务报告内部控制信息是否合理,进而对企业内部控制有效性进行评价(汤晓健,张俊生,2017)。[12]审计师可以使用现代风险导向对企业内部控制进行审计,不再局限于财务报表审计,更多地关注企业经营风险,并综合考虑各方面的风险,对被审计单位进行全面的评估,以降低公司重大错报和抑制管理层的“个人主义”,使内部控制审计意见更加真实准确。大量研究已经证实内部控制审计可以提高企业的盈余质量(雷英,吴建勇,孙红,2013),促进上市公司年报及时披露(王加灿,2015)等。[13]所以,内部控制审计保证了企业内部控制的有效性,具有积极的意义。我国内部控制审计体系建立较晚,相关制度还不健全。关于内部控制审计的研究已经大量涌现,加速了内部控制审计体系建立的发展。内部控制审计只有在保持独立性的情况下才能更好地发挥其具有的积极意义。目前,我国对内部控制审计独立性影响因素的研究较少,还需要进一步地扩大与深化。

媒体的“有效监督假说”认为媒体关注在中国上市公司中体现了显著的监督治理功能。传媒业在各地区的不均衡发展对公司监督治理的程度存有较大差别。那么,各地区的媒体治理水平对上市公司内部控制审计独立性会产生怎样的影响?本研究认为,内部控制审计独立性关系到公司长远的发展和利益相关者的切身利益,在一定程度上可以反映公司内部控制存在的缺陷。媒体的介入更容易使公司成为社会舆论的焦点,在媒体的关注下,管理层对公司的内部控制会更加严格,企图做出损害利益相关者的概率更小,审计师对公司的内部控制审计也会更谨慎,向大众传递的信息也会更真实准确。

对于没有强制执行内部控制审计的创业板来说,高成长性是创业板公司的特点。投资者认为创业板公司有强劲的发展潜能,存在较大的利润发展空间,这类企业往往具有较高的媒体关注度。创业板市场的公司大多是中小型新兴企业,尤其是一些高科技公司,相比主板市场的上市公司,其规模较小、发展不成熟、经营风险较大、内部控制更容易存在重大缺陷,内部控制审计就显得尤为重要。基于上述理论分析,提出如下假设:

H1:媒体治理提高了内部控制审计的独立性。

如前文所述,媒体的舆论导向使审计师更谨慎地进行内部控制审计,尽可能地保持专业和公正,提高了内部控制审计的独立性。公司选择排名靠前的会计师事务所是否会对媒体治理与内部控制审计独立性产生显著的影响?研究發现国际“四大”在中国市场并没有采取高审计质量的策略(王兵,苏文兵,何梦庄,2011)[14];中国的会计师事务所规模与审计质量呈倒U型关系(刘笑霞,李明辉,2011)。[15]综上所述,会计师事务所的规模大小与内部控制审计意见的出具没有显著关系。所以,提出如下假设:

H2:上市公司所选会计师事务所的规模在媒体治理对内部控制审计独立性的影响中不产生显著差异。

三、研究设计

(一)样本选取与数据来源

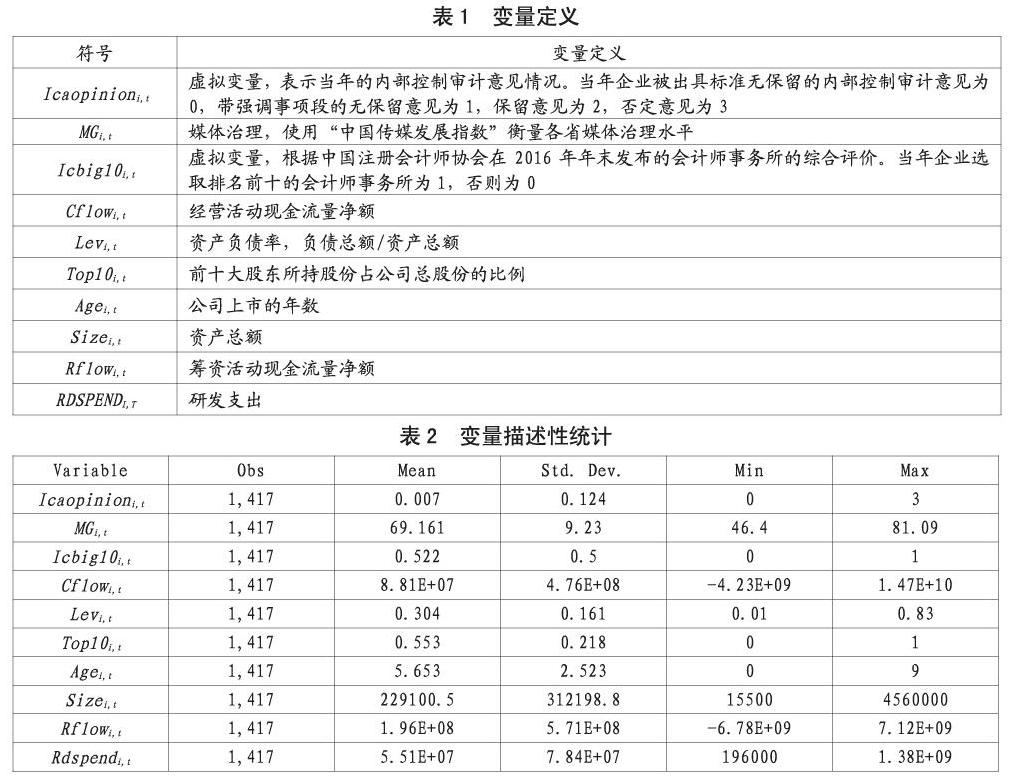

创业板市场的上市公司更容易存在重大的内部控制缺陷问题。内部控制审计对此更能凸显作用。同时,创业板上市公司的规模及实力更符合中小企业的特征,研究结果能够为我国大部分企业提供经验证据。我国于2012年才开始鼓励创业板上市公司实施内部控制审计,初期实施内部控制审计的公司较少。本文选取2013—2017年我国创业板上市公司作为研究样本。在剔除有数据缺失值或者异常的公司后,最终得到1417家创业板上市公司的研究样本。本文的内部控制审计数据、公司财务信息以及股东数据均来自WIND咨询金融终端,数据处理采用EXCEL和STATA14.0软件。

(二)研究模型与变量

probit模型是广义的线性模型且服从正态分布,同时本文的被解释变量内部控制审计意见为虚拟变量,建立probit模型较为合适。本文借鉴以往关于内部控制审计意见的研究(Lai,2009和汤晓建等,2017),选取内部控制审计意见作为内部控制审计独立性的替代变量,构建oprobit模型(1)检验假设H1:

Icaopinioni,t=α+β1MGi,t+β2Icbig10i,t+β3Cflowi,t+β4Levi,t+β5Top10i,t+β6Agei,t+β7Sizei,t+β8Rflowi,t+β9Rdspendi,t+Year+εi,t

其中,被解释变量为内部控制审计意见Icaopinioni,t,解释变量为媒体治理MGi,t(张金涛,乐菲菲,2018)。[16]检验假设H1,最重要的是观察β1,即媒体治理的系数。如果媒体治理可以提高内部控制审计独立性,则媒体治理系数β1为正且在统计上显著。

在模型(1)的基础上构建ibzoprobit模型(2)检验假设H2:

Icaopinioni,t=α+β1MGi,t+β2Icbig10i,t+β3MGi,t*Icbig10i,t+β4Cflowi,t+β5Levi,t+β6Top10i,t+β7Agei,t+β8Sizei,t+β9Rflowi,t+β10Rdspendi,t+Year+εi,t

检验假设H2应关注β3,即MGi,t*Icbig10i,t的系数。如果媒体治理对内部控制审计独立性的影响与进行内部控制审计的会计师事务所的规模没有关系,β3应该为0,且在统计上不显著。

在选取控制变量上,本文参考了相关研究(Lai,2009;汤晓建等,2017),选取了以下控制变量:经营活动现金流量净额(Cflowi,t)、资产负债率(LEVi,t)、股权集中度(Top10i,t)、公司上市的年数(Agei,t)、公司规模(Sizei,t)、筹资活动现金流量净额(Rflowi,t)、研发支出(Rdspendi,t)以及年度虚拟变量。变量定义如表1所示:

四、实证分析

(一)描述性统计

表2为各变量的描述性统计。上市公司内部控制审计意见(Icaopinioni,t)的均值为0.007,说明大部分公司都被出具了无保留审计意见。媒体治理(MGi,t)的最小值为46.4,最大值为81.09。各地区传媒的发展程度差异较大。在控制变量方面,经营活动现金流量净额最小值为负数,各地区差异较大;资产负债率的均值是30.4%;前十大股东持股比例为55.3%;总资产的均值是229100.5,说明样本中的公司规模较小,多为中小型企业。此外,样本中55.3%的公司选择了规模较大的会计师事务所对其进行内部控制审计。

(二)相关性分析

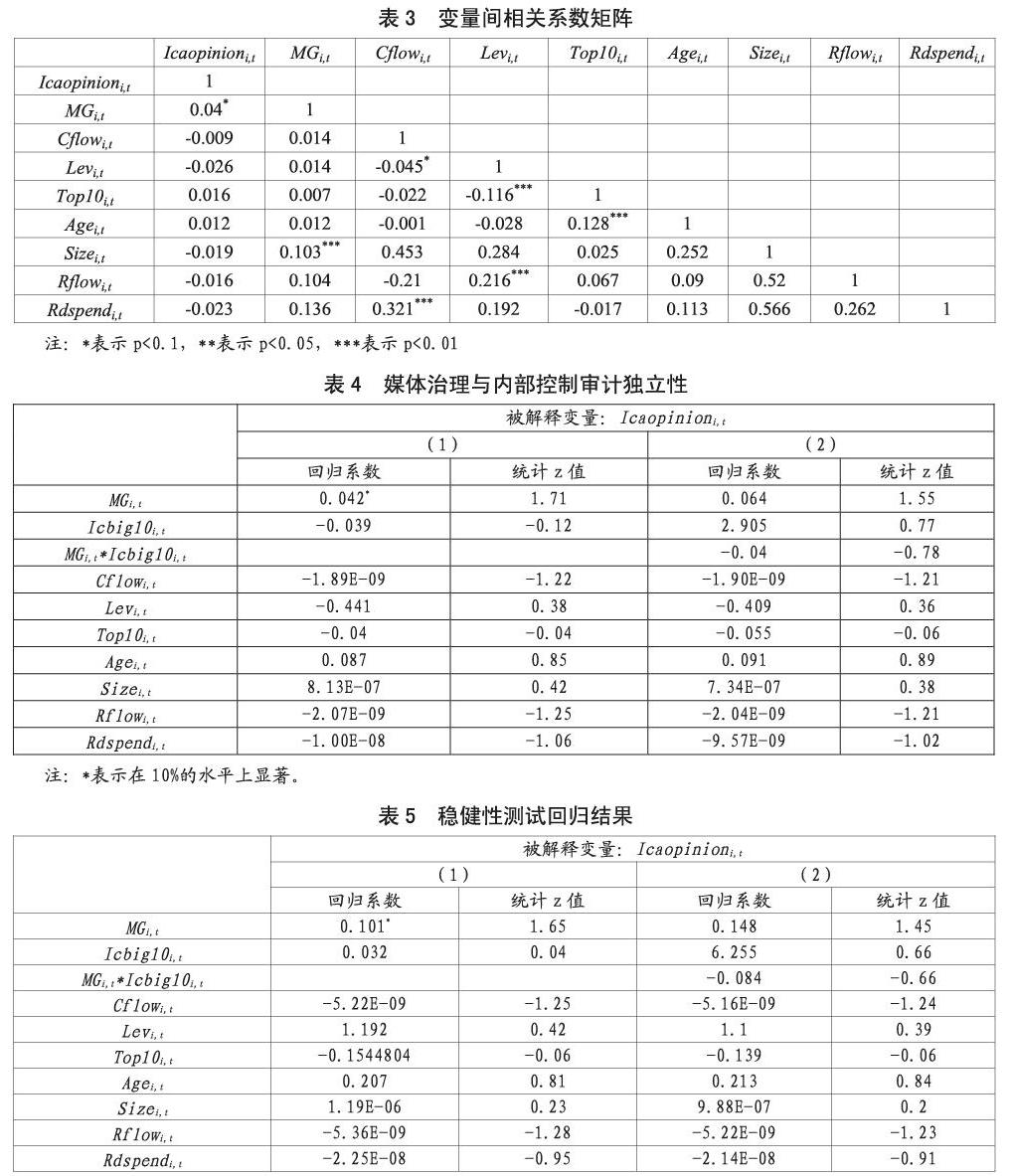

变量间的相关系数如表3所示。从表中可以看出,内部控制审计意见(Icaopinioni,t)与媒体治理(MGi,t)呈正相关关系,在10%的水平上显著,也可以验证假设H1是成立的。媒体治理(MGi,t)与公司规模(Sizei,t)也呈正相关关系。此外,经过多重共线性检验,各变量的VIF值都在1-4的范围内,均值为1.85。所以,变量间不存在多重共线性。

(三)回归结果分析

表3列示了媒体治理与内部控制审计独立性的回归结果。第(1)列实证结果表明在控制其他因素的影响后,媒体治理(MGi,t)与内部控制审计意见(Icaopinioni,t)存在10%水平上的显著正相关,表明媒体治理提高了内部控制审计独立性,验证了假设H1成立。回归系数为0.042,影响程度较小,可能是因为媒体虽近几年发展迅猛,但对这方面的度量以及影响处在初期,还存在很大的扩展空间。第(2)列实证结果显示媒体治理和排名前十的会计师事务所的交互项(MGi,t*Icbig10i,t)与内部控制审计意见没有显著关系,表明选择的内部控制审计会计师事务所的规模与媒体治理提高内部控制审计独立性没有显著关系,验证了假设H2。对此可能的解释是,顾及来自法律、舆论等各方面严格的监督以及较高的执业风险,各会计师事务所都会提高内部控制审计的质量和效率,以此来保证事务所的生存和发展。这在一定程度上提高了内部控制审计独立性。但是,有一些审计质量较高的会计师事务所,经过长期较好的声誉累积,可能会对审计质量的要求有所松懈。