信息透明度、环境不确定性与费用粘性

2019-06-03陈旭东陈秀华

陈旭东 陈秀华

【摘 要】 成本决策与企业所处的外部环境息息相关,微观层面环境不确定性直接关乎企业的生存与发展。文章以2007—2017年我国A股上市公司为研究对象,基于信息不对称及契约理论,系统研究了环境不确定性对费用粘性的影响以及信息透明度对上述关系的调节作用。研究表明:环境不确定性加大了企业内部和外部的信息不对称,提升了费用粘性水平。而较好的信息透明度可以优化信息环境,缓解环境不确定性对费用粘性的影响。上述结论在帮助厘清费用粘性的形成过程与内在机理的同时,也为提升企业成本管理决策水平,尤其是在不确定性环境采取积极有效的成本监管举措,提供了一定的参考和借鉴。

【关键词】 信息透明度; 环境不确定性; 费用粘性; 信息不对称

【中图分类号】 F224.5;F275.3 【文献标识码】 A 【文章编号】 1004-5937(2019)08-0062-06

一、引言

改革开放以来,我国经济取得了令人瞩目的成就,实现了跨越式发展。然而在“新常态”形势下,微观经济主体普遍面临着运营效率低下、生命周期短、治理机制落后、资源配置不合理等不可忽视的问题。现有研究主要基于融资与投资活动方面探究如何提高我国宏观经济发展与微观企业价值,而有关内部经营管理方面研究相对较少。Anderson et al.[1]首次在管理会计领域中提出费用粘性的概念,以美国上市公司为样本,发现在销售收入增长1%时,销售和管理费用增长0.55%,而在销售收入下降1%时,上述费用仅下降0.35%。次年,我国学者孙铮等[2]同样发现我国企业费用变动与销售收入变动之间也存在非对称性。这些发现恰恰为揭开企业内部经营管理黑箱与如何在营运过程中实现价值最大与帕累托改进,提供了崭新的视角与契机。通过厘清费用粘性的形成过程与内在机理对微观企业提升管理效率,减弱盈余波动性以及有效配置资源有着重要的作用,有利于完善企业融资、投资及运营系统研究框架,因此对其展开研究是必要的。

企业成本管理模式的选择内生于其所在的外部经营环境,同时外部经营环境不确定性也是既定的成本管理模式的风险性因素。在国际化进程推进、全球竞争加剧以及我国转轨经济改革深化等外部环境波动性极强的背景下,亟须探究外部环境对费用粘性的影响,然而上述研究主要基于某种具体的宏观外部环境变化进行讨论,但未形成系統的框架,因此本文从综合反映企业内外部环境不确定性这一视角探究了费用粘性的影响因素,进一步探讨内部与外部信息透明度对环境不确定性与费用粘性起到的调节作用。

二、文献综述与研究假设

(一)环境不确定性与费用粘性

Govindarajan[3]提出客户、供应商、竞争者、潜在投资者以及监管者共同构成了企业赖以生存的经营环境,在该系统中,主体行为的不可测性导致了企业经营环境不连续性与不确定性。外部经营环境瞬息万变,而我国企业经营环境面临着更为严峻的形势,这将加剧企业及其利益相关者之间的信息不对称。此外环境不确定性还加剧了股东与管理者的信息不对称,为管理层提供了牟取私利的机会,增加了企业的代理成本。申慧慧等[4]探究了环境不确定性条件下会计信息质量对代理成本的影响,发现在低质量会计信息企业中,较高环境不确定性增强管理层利用企业资源牟取私利的动机,降低了资产使用效率。徐倩[5]基于股权激励制度视角探究了环境不确定性对投资效率的影响,发现环境不确定性增加了管理层牟取私利与风险规避的可能,降低了企业投资效率,而股权激励有助于缓解环境不确定性导致的代理矛盾。

延续上述理论,环境不确定性影响企业费用粘性可能有两方面:其一,环境不确定性加剧了契约双方的信息不对称性,增加了企业的交易成本。基于成本调整理论,费用粘性是在业务量下降时,管理层考虑到下调承诺资源的违约成本、连带成本以及重置成本等一系列的调整成本,做出维持现有资源的成本决策结果[1]。一方面,与环境较稳定的企业相比,环境不确定性增加了企业交易成本,使其下调承诺资源的调整成本较高,这主要是由于契约缔结过程中,环境不确定性作为风险性因素降低了企业的议价能力,提高了契约成本。另一方面,环境不确定性作为不可控系统性风险引起的企业盈余波动性、未来现金流不可持续性、管理层盈余预测失误以及管理层自利行为[6],都将向资本市场传递不利信号,加剧企业与投资者和债权人之间的信息不对称程度,引致资本成本增加[7],由此会使高环境不确定性企业的相对调整成本提高。总之,环境不确定性可能提高调整成本以及相对调整成本,加剧企业费用粘性。

其二,环境不确定性加剧了管理层与股东之间信息不对称。管理者代理冲突观点认为,管理者在进行各种承诺资源的调整决策时会存在自利行为。这些自利行为使得成本习性与企业的最优资源配置并不一致,并产生费用粘性问题[8]。孙铮等[2]研究发现我国上市公司费用粘性要高于美国上市公司,并将其归结为中国企业管理水平低下和中国上市公司经理层机会主义行为。在缺乏有效法律保护的新兴国家[9],较高程度的环境不确定性会增大股东与管理者之间信息不对称程度,加大对管理者行为预测和监督的难度。外部环境变动性与不可测性往往成为管理层投资决策失败的“替罪羊”与牟取私利的“保护伞”[10]。管理层可能以外部经营环境不可测为由来牟取私人利益增加无效率投资,进而加剧费用粘性水平。鉴于以上分析,提出假设1。

H1:在其他条件不变的情况下,环境不确定性与上市公司费用粘性呈正相关关系。

(二)信息透明度、环境不确定性与费用粘性

上述假设是基于信息不对称与契约理论进行分析,而与发达国家相比,我国市场机制与监督治理机制尚不完善,内外部信息环境对企业治理水平、股票价格、投资效率及资本配置等方面起着尤为重要的作用。因此在不同信息透明度下环境不确定性与费用粘性之间关系可能并不相同。一方面,在较好的信息环境下企业信息披露更充分,企业与其利益相关者之间信息不对称程度减弱。当企业签订某种成本契约时,契约供给方可以结合外部环境及其信息透明度对其做出相对客观的评价。当企业面临同等程度的环境不确定性时,信息透明度高的企业议价能力相对较高,这将降低企业契约成本及其削减承诺资源的调整成本。这一点在缔结债务契约时有所体现,信息透明度降低了外部融资成本,获得更多借款[11]。另一方面,好的信息环境还有利于减少股东与经理人之间的信息不对称,激发了外部董事与积极股东的治理作用[12],增强了管理层薪酬与业绩敏感性,降低了企业代理成本,提高了公司治理效率与管理者薪酬契约有效性[13]。由此推断,在环境不确定性较大的情况下,信息透明度使管理层在职消费、置备高档办公设备等自利行为更容易被察觉,其机会主义行为被充分抑制。基于此,提出假设2。

H2:相比于信息透明度差的企业,在信息透明度好的企业中环境不确定性与费用粘性的正相关关系显著性较弱甚至不显著。

三、数据样本与研究设计

(一)样本选取与数据来源

本文选用2002—2017年沪深两市的A股上市公司为初选样本,剔除金融保险类上市公司、ST的公司、财务数据缺失的公司(如销售收入少于五年的公司)以及各年销售收入小于0的公司,最终确定有效观测值11 860个;由于环境不确定性的度量需采用连续5年的销售收入且本文控制变量中需要前一年度的数据,因此本文的实际观测区间为2007—2017年。为剔除极端值对实证结果的影响,本文对连续变量在1%水平上进行Winsorize处理。

本文所用到的财务数据和公司治理数据均来自国泰安(CSMAR)数据库,使用Stata 14进行统计分析。

(二)模型设计和变量定义

1.费用粘性的度量

为检验本文的研究假设,参考Anderson et al.[1]设计模型1。

模型涉及的主要变量如下:Ln S&A、Ln Sale分別为费用变动与营业收入的变动;D为收入下降的虚拟变量;Ie为环境不确定性核心变量。参考宋常等[14],设定控制变量包括经济增长(Gdp)、人力资本密度(EInt)、固定资本密集度(AInt)、企业增长状况(Decre)以及股票收益率(Stock),此外模型中还加入了前述核心变量和控制变量与营业收入变动(Ln Sale)和收入下降(D)三项交乘项。当模型1中不加入核心变量与控制变量时,可验证费用粘性的存在,也即系数α2显著为负。若要验证本文主假设,则系数α3显著为负,且其绝对值越大或者越显著说明环境不确定性对企业费用粘性影响越大。

2.环境不确定性的度量

本文借鉴Ghosh et al.[6]、申慧慧等[10]的研究,采用行业调整后企业过去5年销售收入的标准差来衡量企业的环境不确定性。本文运用普通最小二乘法(OLS)对模型2进行回归,估计过去5年的非正常销售收入,以剔除销售收入中稳定成长的影响,更加准确地衡量环境不确定性。

其中,Sale为销售收入,Year为年度变量,从过去第4年至当前年度分别取值1—5。模型2的残差即为非正常的销售收入,计算公司过去5年非正常销售收入的标准差再除以过去5年销售收入的平均值,进而得到未经行业调整的环境不确定性,环境不确定性(Ie)为各公司未经行业调整的环境不确定性除以行业中位数后得到的值,Ie越大则说明企业所面临的环境不确定性水平越高。

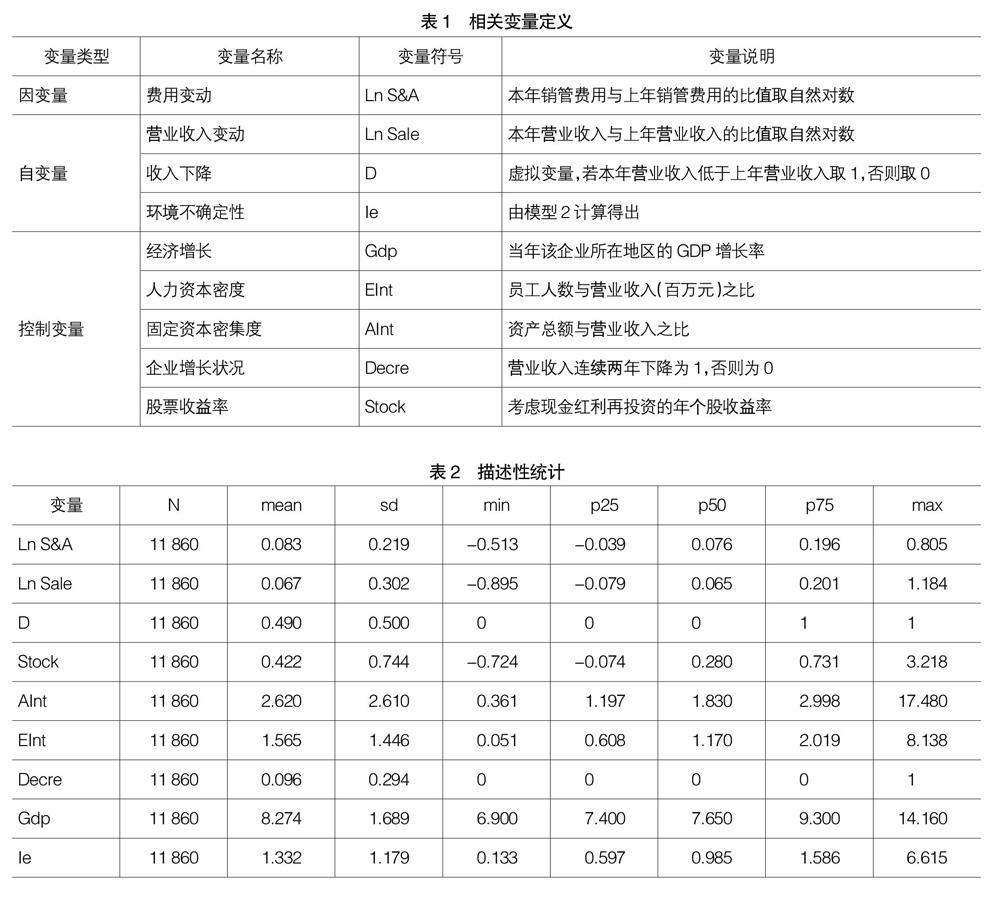

相关变量定义见表1。

四、实证结果与分析

(一)相关变量的描述性统计

表2为本文主要变量的描述性统计,费用变动(Ln S&A)均值为0.083,收入变动(Ln Sale)均值为0.067,收入下降(D)的观测值占比为49%,这些统计值与梁上坤[15]的研究接近。环境不确定性连续变量(Ie)的均值为1.332,与陈峻等[16]的发现较为一致。此外相关控制变量经济增长(Gdp)、人力资本密度(EInt)、固定资本密集度(AInt)、企业增长状况(Decre)、股票收益率(Stock)等统计值与宋常等[14]的发现接近。

表3主要针对本文研究进行了单变量分析,行1将全样本按照收入下降(D)虚拟变量分组,并在此基础上对费用变动(Ln S&A)列示了均值中值的差异性检验。由此可见,当收入上升时费用变动为14.5%,而收入下降时费用变动仅为-2.3%,这说明了我国企业费用粘性是存在的。行2和行3分别对环境不确定低与高的样本进行差异性检验,可以发现,这两组样本均证明了费用粘性的存在,但在低环境不确定组中费用粘性为14.1%,而在高环境不确定性组中费用粘性为20.2%,这说明环境不确定性加剧了企业的费用粘性。

(二)费用粘性的回归分析

正如前文理论所述,环境不确定性可能增加企业调整成本和相对调整成本,抑或其代理成本,进而加剧费用粘性,因此本文进行表4的实证分析。列1为验证费用粘性存在性的模型,仅包括营业收入变动(Ln Sale)和收入变动(Ln Sale)与虚拟变量(D)交乘项。从统计学意义上讲,营业收入变动(Ln Sale)的系数与交乘项(Ln Sale×D)的系数在1%的水平显著,从经济学意义上看,当公司营业收入正向变动1%时,费用变动0.39%,而当营业收入负向变动1%时,费用变动0.29%(0.39%-0.10%),说明营业收入变动及其方向共同影响了费用的变动程度,呈现出非对称性,我国上市公司普遍存在费用粘性问题。列2为单变量分析,加入环境不确定性(Ie)及其交乘项(Ie×Ln Sale×D);列3加入了控制变量及控制变量的交乘项,发现含环境不确定性交乘项的系数α3都在1%的显著性水平为负,说明随着环境不确定性加剧,企业的费用粘性水平不断上升,验证了本文的H1。列4将Ie按照年度对所有公司环境不确定性进行排列分组,将大于等于中间值的取值为1,否则取值为0,生成虚拟变量(Eu)并将其纳入模型进行分析,可以发现上述结果依然稳健。

(三)信息透明度、环境不确定性与费用粘性

为了检验信息透明度在环境不确定性与费用粘性中的作用,从不同维度选取了三个衡量信息透明度的指标:其一,借鉴参考Hutton et al.(2009),使用公司累计操控性盈余(Disacc)衡量公司内部信息透明度,其计算方法是将公司过去三年操纵性盈余的绝对值进行加总,并根据行业—年度的均值,将样本分为信息高透明度组(低于均值)和信息低透明度组(不低于均值)。其二,借鉴张纯和吕伟(2009),选择了分析师跟踪作为企业外部信息透明度的代理变量,按照有无分析师跟踪设为虚拟变量(Analyst),并据此将样本分为信息透明度高(Analyst取1)与信息透明度低(Analyst取0)两组。其三,高雷和宋顺林(2007)认为在较发达的市场化环境中,企业会披露更多的特质信息,公司的信息透明度更高,因此将市场化进程(Index)作为了综合信息透明度的指标,按照市场化水平的高低分为信息透明度高低两组。

表5为回归结果,无论从内部信息透明度、外部信息透明度还是综合信息透明度都可以发现,在信息透明度好的组中(列1、列3和列5),Ie×Ln Sale×D交乘项的系数显著性降低甚至不显著,而在信息透明差的组中(列2、列4和列6),Ie×Ln Sale×D交乘项的系数均显著为负,这说明信息透明度高可以缓解环境不确定中的信息不对称问题,进而减弱了环境不确定性对费用粘性的影响。借鉴连玉君等(2008)采用统计学回归系数组间比较(Bootstrap)的方法通过组间系数差异检验。

五、研究结论与启示

本文以2007—2017年中国A股非金融保险类上市公司的数据为研究样本,以环境不确定性为切入点,考察其对费用粘性的影响以及信息透明度对上述关系的调节作用。环境不确定性加剧了契约双方与股东和管理者之间的信息不对称程度,使得环境不确定性较大企业面临较高的调整与代理成本,进而提升企业费用粘性水平。而信息透明度可以提升企業议价能力与公司治理水平,缓解环境不确定性对费用粘性的不利影响。本文通过厘清环境不确定对费用粘性的影响与内在机理,为企业所处环境如何影响其运营效率以及如何在环境不确定情况下提高其运营效率提供了经验证据。●

【参考文献】

[1] ANDERSON M C,BANKER R D,JANAKIRAMAN S N.Are selling,general,and administrative costs “sticky”?[J].Journal of Accounting Research,2003,41(1):47-63.

[2] 孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004(12):26-34.

[3] GOVINDARAJAN V J.Appropriateness of accounting data in performance evaluation:an empirical examination of environmental uncertainty as an intervening variable[J].Accounting,Organizations and Society,1984,9(2):125-135.

[4] 申慧慧,吴联生.股权性质、环境不确定性与会计信息的治理效应[J].会计研究,2012(8):8-16.

[5] 徐倩.不确定性、股权激励与非效率投资[J].会计研究,2014(3):41-48.

[6] GHOSH D,OLSEN L.Environmental uncertainty and managers' use of discretionary accruals [J].Accounting,Organizations and Society,2009,34(2):188-205.

[7] 林钟高,郑军,卜继栓.环境不确定性、多元化经营与资本成本[J].会计研究,2015(2):36-43.

[8] KAMA I,WEISS D.Do managers' deliberate decisions induce sticky costs?[M].Tel Aviv University,Faculty of Management,The Leon Recanati Graduate School of Business Administration,2010.

[9] JIAN M,WONG T J.Propping through related party transactions[J].Review of Accounting Studies,2010,15(1):70-105.

[10] 申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012,47(7):113-126.

[11] 张兴亮,夏成才.会计信息透明度、政治关联与信贷资金配置效率——来自中国民营上市公司的经验证据[J].证券市场导报,2015(7):36-45.

[12] BUSHMAN R,SMITH A J.Financial accounting information and corporate governance[J].Journal of Accounting and Economics,2001,32(1):237-333.

[13] 游家兴,李斌.信息透明度与公司治理效率——来自中国上市公司总经理变更的经验证据[J].南开管理评论,2007(4):73-79.

[14] 宋常,杨华领,李沁洋.审计师行业专长与企业费用粘性[J].审计研究,2016(6):72-79.

[15] 梁上坤.媒体关注、信息环境与公司费用粘性[J].中国工业经济,2017(2):154-173.

[16] 陈峻,张志宏.环境不确定性、客户集中度与投资效率[J].财经论丛,2016(4):54-61.