企业绩效审计:一个理论框架

2019-06-03郑石桥冷媛媛周敏李

郑石桥 冷媛媛 周敏李

【摘 要】 将企业审计基本理论贯通到企业绩效审计,分析企业绩效审计的基础性问题,提出一个基于经典审计理论的企业绩效审计理论框架,主要内容包括企业绩效审计本质、企业绩效审计需求、企业绩效审计主体、企业绩效审计客体、企业绩效审计内容、企业绩效审计目标、企业绩效审计取证模式及其与审计意见类型的关系、企业绩效审计结果及其应用。

【关键词】 绩效信息维度; 经管责任; 绩效审计; 审计主题; 绩效信息; 风险导向审计

【中图分类号】 F239.44 【文献标识码】 A 【文章编号】 1004-5937(2019)08-0156-05

一、引言

根据审计主题不同,企业审计区分为企业报表审计、企业绩效审计、企业合规审计和企业制度审计这四种主要类型①,本文聚焦企业绩效审计。在多种类型的企业审计业务中,企业绩效审计能鉴证企业绩效信息、评价企业绩效水平、分析企业绩效差异、提出改进企业绩效的建议[1],因此,企业绩效审计对于促进责任主体更好地履行其企业类经管责任具有重要的价值,企业绩效审计成为最重要的企业审计业务。

正是由于企业绩效审计的重要性,与企业绩效审计相关的研究文献很多,研究主题较多且较深入。本文拟在现有文献的基础上,融合各类审计主体、融合绩效审计与管理审计,提出一个一般性的企业绩效审计理论框架。

二、文献综述

企业绩效审计相关的文献可谓汗牛充栋,主要有两个角度,一是政府审计视角的企业绩效审计,二是内部审计视角的管理审计(包括经营审计)。

我国从政府审计视角研究企业绩效审计,经历了两个发展阶段,审计机关成立的早期,审计实务中大力倡导开展企业绩效审计,相关的理论研究也较为丰富,研究文献很多,涉及的研究主题包括经济效益审计的概念、经济效益审计的作用、经济效益审计的重要性、经济效益审计的项目选择、经济效益审计的内容、经济效益审计的方式方法、经济效益审计的评价标准、经济效益审计报告等[2-3],还出版了一些经济效益审计的专著,研究经济效益审计的基本原理及具体应用[4-6],限于篇幅,这里对经济效益审计的文献不展开综述。后来,为了与国际惯例接轨,我国政府审计机关将经济效益审计改称绩效审计[7]。国内外关于绩效审计的研究文献很多,研究主题涉及到绩效审计概念、绩效审计角色、绩效审计作用、绩效审计目标、绩效审计实施对象、绩效审计内容、绩效审计业务种类、绩效审计方法、绩效审计结果评价、绩效审计报告、绩效审计比较和绩效审计环境等[8-16],限于篇幅,这里对绩效审计的文献不展开综述。

内部审计视角的管理审计(包括经营审计)类似于政府审计视角的绩效审计,研究文献很多,研究主题涉及到管理审计概念、管理审计驱动因素、管理审计目标、管理审计内容、管理审计业务类型、管理审计项目选择、管理审计方法、管理审计评价标准与管理审计环境因素等[17-29],限于篇幅,这里对管理审计的文献不展开综述。

上述文献显示,与企业绩效审计相关的研究文献很多,研究也较全面和深入。但是,总体来说,现有研究区分不同审计主体,并且区分绩效审计与管理审计,未能形成一个融合各类审计主体且融合绩效审计与管理审计的理论框架。

三、企业绩效审计本质

企业绩效审计本质关注的是“什么是企业绩效审计”。由于企业绩效审计是企业审计的业务类型之一,所以,企业绩效审计本质离不开企业审计本质,是在企业审计本质的基础上,增加其内涵,缩小其外延,形成企业绩效审计的个性本质。根据经典审计理论,在图1所示的企业类委托代理关系中,情形1至情形6是基于资源的企业类委托代理关系,在这种关系中,代理人对委托人承担了企业类经管责任,为了促使代理人更好地履行其经管责任,委托人会推动建立针对代理人的企业审计制度,一般认为,企业审计是以系统方法从行为、信息和制度三个维度独立鉴证企业类经管责任履行中的代理问题和次优问题并将结果传达给利益相关者的治理制度安排②。

基于对企业审计本质的上述认知,本文提出企业绩效审计的表述如下:企业绩效审计是以系统方法从企业绩效信息这个维度对企业类经管责任履行情况实施的鉴证、评价和监督,并将审计结果传递给利益相关者的企业治理制度安排,简单地说,企业绩效审计就是对企业类绩效信息的独立鉴证、评价和监督。

企业绩效审计本质的上述表述,其核心内涵有如下四个方面:第一,企业绩效审计从绩效信息这个维度来关注企业类经管责任的履行情况。从审计视角来说,可以从信息、行为和制度三个维度来关注经管责任履行情况,从企业绩效审计来说,主要是从绩效信息这个维度来关注经管责任履行情况,这里的绩效信息有两类,一类是表征业务责任履行绩效的业务信息,另一类是表征财务责任履行绩效的财务信息。通常来说,绩效审计关注的绩效更多是业务责任履行的績效,所以,更多地关注业务绩效信息。无论是业务绩效信息,还是财务绩效信息,都从绩效维度表征了代理人的经管责任履行情况,通过对这些绩效信息的审计,可以搞清楚经管责任履行绩效的真实情况,发现经管责任履行绩效存在的问题,并进而追究相关者的责任。第二,企业绩效审计履行鉴证、评价和监督这三项审计职能。这里的鉴证,是用系统方法搞清楚绩效信息的真实状况,以发现虚假的绩效信息;这里的评价是指以真实的绩效信息为基础,将履行经管责任所取得的绩效与一定的标杆相比较,以确定代理人履行经管责任的绩效水平,以发现低水平的绩效,还可以在此基础上分析绩效差异的原因并提出改进绩效的建议;这里的监督主要是指对绩效信息虚假、低水平绩效的责任者进行责任追究。对于绩效审计来说,上述三种职能中,鉴证是基础性的职能,是必须履行的职能,而评价和监督则是可选择性的,并不是所有的绩效审计都要实施这些功能。第三,企业绩效审计结果需要传递给利益相关者。企业绩效审计不是为审计而审计,而是秉承委托人的意图而实施审计的,所以,必须将审计结果传递给委托人及其他利益相关者,以便于他们在相关决策中使用绩效审计结果,以便于促进代理人更好地履行其企业类经管责任,这也表明,必须按委托人的需求来实施绩效审计,如果不考虑委托人的需求,则提供的审计结果可能是委托人所不需要的,而委托人需要的审计结果又未能提供。第四,企业绩效审计属于企业治理体系的组成部分。在图1所示的资源类委托代理关系中,代理人对委托人承担了企业类经管责任,由于人性自利和有限理性,代理人经管责任的履行可能会受到影响,因此,委托人会推动建立针对代理人的治理体系,企业审计是这个治理体系的重要成员,而作为企业审计业务类型之一的企业绩效审计当然也就成为这个治理体系的成员之一。这就要求,企业绩效审计要与企业审计的其他业务类型相协同,也要与企业治理体系中的其他成员相协同。

四、企业绩效审计需求

企业绩效审计需求关注的是“为什么会有企业绩效审计”,很显然,企业绩效审计需求的分析离不开企业审计需求,它是企业审计需求的特殊情形。一般来说,在图1所示的资源委托代理关系中,代理人对委托人承担了企业类经管责任,但是,代理人并不一定能良好地履行其承担的企业类经管责任,原因包括两个方面,首先,由于人性自利,在合约不完备、激励不相容、信息不对称和环境不确定的条件下,代理人可能出现一些谋取自身利益而损害企业类经管责任履行的问题,这些问题一般称为代理问题,也称为机会主义行为;其次,由于代理人的有限理性,代理人在履行其经管责任时可能会犯错误,从而出现次优问题,即使没有委托代理关系,每个人都可能犯错误,但是,在委托代理关系中,代理人由于是使用他人的资源,并且存在合约不完备、激励不相容、信息不对称和环境不确定,代理人可能更加放胆而为,从而会放大次优问题。为了抑制代理人的代理问题和次优问题,委托人会推动建立针对代理人的企业治理体系,企业审计是其中的重要成员③。

上述分析当然也适用于企业绩效审计需求,但是,企业绩效审计所应对的代理问题和次优问题更为具体、更为聚焦,这就是绩效信息相关的代理问题和次优问题。一方面,由于合约不完备、激励不相容、信息不对称和环境不确定,代理人为了追求自己的利益,可能会制造虚假的绩效信息,也可能在某些方面不作为而形成低水平的绩效,这就形成了绩效信息维度的代理问题;另一方面,由于人的有限理性,代理人提供的绩效信息可能有失真,由于非故意的原因而使得绩效水平较低,这就形成了绩效信息维度的次优问题。现实生活中,绩效信息维度的代理问题和次优问题交织在一起,有时难以分清是故意还是无意,但是,无论是故意还是无意,其結果都是没有能够良好地履行企业类经管责任。为了治理企业绩效信息虚假及低水平绩效,委托人会推动建立针对代理人的企业治理体系,企业绩效审计是其中的重要成员。所以,从某种意义来说,企业绩效审计是适应治理企业绩效信息虚假及低水平绩效而产生的治理机制。

五、企业绩效审计主体

企业绩效审计主体关注的是“谁来实施企业绩效审计”,很显然,企业绩效审计主体的分析离不开企业审计主体,它是企业审计主体的特殊情形。根据经典审计理论,企业审计主体的选择是委托人的权力,委托人可能选择自行建立审计机构,此时的审计主体就是政府审计机关或内部审计机构;也可能选择从市场上购买审计服务,此时的审计主体就是民间审计机构;即使是自行设立审计机构,在符合成本效益原则的前提下,也可能通过审计业务外包的方式引入民间审计机构。在图1所示的资源类委托代理关系中,各类委托人都会对企业审计主体做出选择④。

上述审计主体的选择原则当然也适用于企业绩效审计主体。但是,由于企业绩效审计需要审计主体对审计客体有深刻的了解,而以通用审计业务为主要业务的民间审计机构在绩效审计方面可能不一定具有竞争优势,所以,在图1所示的资源类委托代理关系中,政府审计机关和内部审计机构在鉴证绩效信息的真实性、评价绩效水平高低、分析绩效差异原因及提出改进绩效水平的建议这些方面,可能更具有竞争优势,根据成本效益原则和审计质量原则,这些审计机构是企业绩效审计的主要实施主体。当然,如果民间审计机构在某些行业具有长期的专业积累,也可能建立其在该行业绩效审计方面的竞争优势,从而成为该行业的绩效审计业务服务提供者。

六、企业绩效审计客体

企业绩效审计客体关注“企业绩效审计究竟审计谁”,很显然,企业绩效审计客体是企业审计的组成部分,所以,要以企业审计客体为基础来分析企业绩效审计客体。根据经典审计理论,图1所示的资源类委托代理关系中,各类代理人都是企业类经管责任的承担者,他们都有可能偏离委托人的利益而出现代理问题和次优问题,从而都是可能的企业审计客体⑤。

就企业绩效审计来说,所有的企业类审计客体都是可能的企业绩效审计客体,图1所示的资源类委托代理关系中,作为代理人的国有资产监督管理机构、行业规制部门、国有资本投资营运机构、国有企业及其内部单位、非国有企业及其内部单位都可能是企业绩效审计客体。但是,在具体实施时,还可以对上述以组织单元为对象的审计客体进行组合,从而有更加丰富的企业绩效审计客体类型。一方面,可以将多个同类的组织单元组合起来作为企业绩效审计客体,例如,政府审计机关对某一行业的国有企业进行绩效审计,内部审计机构对同一业务单元的内部单位进行绩效审计,这种类型的绩效审计更能发现问题;另一方面,也可能选择组织单元的某一部分作为绩效审计客体,通常来说,组织单元内部凡是能独立地计量其绩效的,都可能作为绩效审计客体,这种绩效审计,具有解剖麻雀的性质,能深入地分析绩效差异的原因,例如,以企业内部的某种产品、某业务条线、某职能领域、某营业区域、某类型客户等作为绩效审计客体,就属于这种情形。总体来说,企业绩效审计客体有三种情形,一是组织单元,二是某类组织单元的组合,三是组织单元内部能独立计量绩效的单元。

七、企业绩效审计内容

企业绩效审计内容关注“企业绩效审计究竟审计什么”,很显然,企业绩效审计内容是企业审计内容的组成部分。根据经典审计理论,企业审计内容分为多个层级,企业审计对象是企业类经管责任,分解为信息、行为和制度这些维度的审计主题,审计主题及其组合会形成企业审计业务的不同类型,在审计实施中,各类审计主题还要分解为审计标的,并确定各审计标的的审计载体⑥。

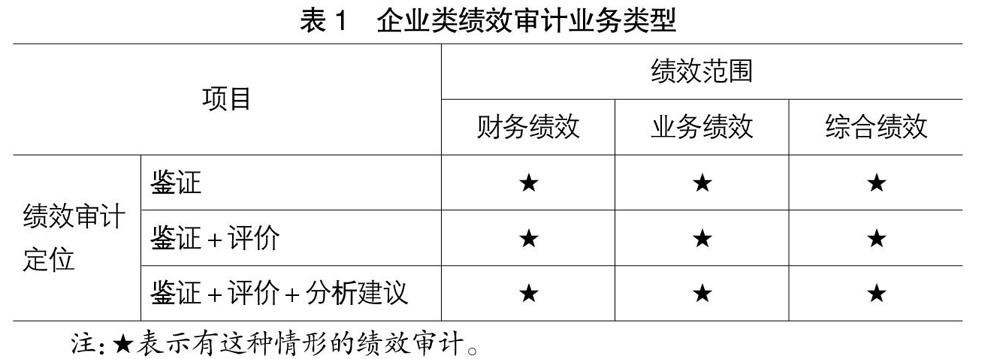

企业审计内容的上述层级也适用于企业绩效审计,但是,需要具体化。就审计对象来说,企业绩效审计的审计对象是绩效信息维度的企业类经管责任,并不关注企业类经管责任的其他维度,这就从总体上限定了企业绩效内容;就审计主题来说,企业绩效信息都属于信息主题,以业务信息为主,也包括部分财务信息;就审计业务类型来说,由于关注的绩效范围不同和绩效审计定位不同,企业绩效审计有多种类型,其基本情况如表1所示,就绩效范围来说,绩效审计可能区分财务绩效审计、业务绩效审计和综合绩效审计,综合绩效审计的范围包括财务绩效和业务绩效;从绩效审计定位来说,可以是绩效信息鉴证,也可以是在鉴证的基础上再评价绩效水平,还可以在此基础上再分析绩效差异的原因并提出改进绩效的建议[30]。上述两个维度组合起来,就形成了多种类型的企业类绩效审计业务。

绩效审计所关注的各类业务信息和财务信息,在具体实施中,还要分解为审计标的,并确定各审计标的的审计载体,这些细节的内容较多,财务信息分解为交易、余额和披露这些审计标的,这已经是公认的分解体系,业务信息的审计标的未形成公认的分解体系,这里不展开讨论。

八、企业绩效审计目标

企业绩效审计目标关注“通过企业绩效审计得到什么”,很显然,企业绩效审计目标是企业审计目标的组成部分,要以企业审计目标为基础来分析企业绩效审计目标。根据经典审计理论,企业审计目标分为终极目标和直接目标,图1所示的资源类委托代理关系中,各类委托人的审计目标是终极目标,其具体内容是通过审计来抑制代理人履行其企业类经管责任中的代理问题和次优问题以促进代理人更好地履行其经管责任;审计机构的审计目标是直接目标,这个目标要服务于终极目标,直接目标的具体内容是发现代理人履行企业类经管责任中的代理问题和次优问题并推动审计结果应用⑦。

上述分析当然也适用于企业绩效审计目标,但是,需要根据企业绩效审计本质、审计需求、审计内容等来具体化绩效审计目标。就终极目标来说,委托人希望通过绩效审计抑制的代理问题和次优问题要聚焦到绩效维度,具体包括三种类型,一是绩效信息虚假,二是绩效水平不高,三是低水平的绩效找不到改进办法。如果解决了上述问题,则代理人履行其经管责任的绩效水平一定会提高的,也就是代理人更好地履行了经管责任。就直接目标来说,不同的绩效审计定位,审计机构会有不同的目标,企业绩效审计的基础性目标是鉴证绩效信息的真实性,以发现绩效信息虚假;在此基础上,可以评价绩效水平,以确定代理人是否存在低水平的绩效;三是分析绩效差异的原因并提出改进建议,从而促使代理人提高其履行经管责任的绩效水平。

九、企业绩效审计取证模式及其与审计意见类型的关系

以上分析了企业绩效审计的多个基础性问题,接下来的基础性问题是“企业绩效审计究竟怎么审计”,这个问题涉及审计取证模式、审计准则、审计程序、审计意见等内容,限于本文篇幅和研究主题,这里仅仅关注两个问题,一是审计取证模式,二是审计意见类型及其与审计取证模式的关系。

根据经典审计理论,审计取证模式与审计主题密切相关,不同的审计主题承载不同的审计目标并可能有不同的审计载体状况,所以,审计取证模式可能存在差别[31],企业绩效审计主要涉及两类审计主题,一是财务信息,二是业务信息。对于财务信息审计,取证模式包括账项基础审计、制度基础审计、传统风险导向审计、现代风险导向审计、分析基础审计取证模式和数据式审计模式,这些审计取证模式都具有风险导向审计的性质,都支持发表合理保证审计意见,数据式审计模式如果不是基于清晰的审计目标,则只能发表有限保证审计意见⑧。

业务信息取證模式尚未形成公认的分类体系,一般来说,命题分解取证模式、专业测量模式、数据流程模式和数据分析模式都可以用于业务信息的鉴证,命题分解取证模式就是将业务信息真实性这个审计总体目标分解到业务信息相关的审计标的,确定各审计标的的审计具体目标,然后,以审计标的为对象,围绕其审计具体目标来获取审计证据,以验证各审计标的的审计具体目标,根据审计具体目标的验证情况来形成对审计总目标的结论,这个过程类似于命题分解和命题证明的过程,所以称为命题分解取证模式,这种模式的前提是有系统且有支撑材料的审计载体,现代风险导向审计本质上也是命题分解取证模式。专业测量模式是通过专业测量的方式来验证业务信息,通常需要有可测量的实物存在。数据流程模式是通过验证业务信息的生产流程来判断业务信息的可靠性,如果业务信息的生产流程可以依赖,则业务信息本身也就可以依赖。数据分析模式是通过数据分析来验证业务信息的可靠性,如果数据出现不可解释的异常,则表明该数据存在错弊风险,可以实施进一步的审计程序以确认其是否存在错弊。上述这些取证模式中,命题分解取证模式、专业测量模式、数据流程模式都可以支持发表合理保证审计意见,而数据分析模式通常支持发表有限保证审计意见[30]。

十、企业绩效审计结果及其应用

本文要分析的最后一个企业绩效审计的基础性问题是审计结果及其应用。由于企业绩效审计的定位不同,其审计结果也不同。当企业绩效审计定位于鉴证绩效信息时,审计结果有四类:一是关于绩效信息真实性的审计意见;二是发现的绩效信息虚假,三是绩效信息虚假的责任者及其责任追究建议,四是治理绩效信息虚假的建议。当企业绩效审计定位于评价企业绩效水平时,在上述四类审计结果的基础上,还会增加一类审计结果,这就是将审计客体的真实绩效与一定的标杆进行比较,以确定审计客体的绩效水平。当企业绩效审计定位于绩效改进时,在上述五类审计结果的基础上,还会增加两类审计结果,一是分析绩效差异的原因,二是在此基础上,提出改进绩效差异的建议[30]。

上述这些绩效审计结果,通常都会以绩效审计报告的方式出现,审计机构需要将绩效审计报告提交审计委托人,在获得授权的情形下,也可以公告绩效审计结果。当然,审计机构还要跟踪绩效审计整改情况。接受绩效审计的审计客体单位,要采纳审计机构提出的审计建议,并执行关于对相关责任者进行责任追究的决定或自己做出相关的责任追究决定。委托人及其他利益相关者,需要将企业绩效审计结果用于对代理人的治理及相关决策。

【参考文献】

[1] 郑石桥.绩效审计如何服务于绩效管理?——基于“党的十九大报告”的要求[J].新疆财经,2018(1):15-19.

[2] 本刊编辑部.中国审计学会秘书长会议研究经济效益审计课题内容[J].审计研究,1998(2):47-48.

[3] 本刊编辑部.中国审计学会经济效益审计研讨会综合报导[J].审计研究,1998(6):2-5.

[4] 李敦嘉.效益审计的理论结构[M].北京:中国审计出版社,1996:24-29.

[5] 彭华彰.政府效益审计论[M].北京:中国时代经济出版社,2006:53-66.

[6] 陈思维.王会金,王晓震.经济效益审计[M].北京:中国时代经济出版社,2007:15-22.

[7] 刘家义.关于绩效审计的初步思考[J].审计研究,2004(6):3-8.

[8] ROBERTS S,POLLITT C.Audit or evaluation? A national audit office VFM study[J].Public Administration,1994,72(4):527-549.

[9] BARZELAY M.Central audit institutions and performance auditing:a comparative analysis of organizational strategies in the OECD[J]. Governance:An International Journal of Policy and Administration,1997,10(3):235-260.

[10] GUTHRIE JE,PARKER L D.A quarter of a century of performance auditing in the Australian federal public sector:a malleable masque[J].Abacus,1999,35(3):302-332.

[11] GRIMWOOD M,TOMKINS C.Value for money auditing-towards incorporating a naturalistic approach[J].Financial Accountability & Management,2010,2(4):251-272.

[12] 刘秋明.国际政府绩效审计研究:一个文献综述[J].审计研究,2007(1):15-19.

[13] 苗金旭.关于绩效审计研究的文献综述[J].山西财经大学学报,2007(11):206-206.

[14] 钟刚,谢赤,周黛.政府绩效审计研究动态评析[J].财经理论与实践,2009(3):69-73.

[15] 郑石桥.绩效审计方法[M].大连:东北财经大学出版社,2012:85-92.

[16] 鄭石桥.国外政府及公共部门审计研究[M].大连:东北财经大学出版社,2017:1-34.

[17] SANTOCKI J.Meaning and Scope of Management Audit[J].Accounting & Business Research,1976,7(25):64-70.

[18] KRASNIEWSKI R,BACKOFF R,et al.The management audit as a regulatory tool:recent developments and prospect for the future[M].National Regulatory Institute,1981.

[19] GREENBAUM H H.Management auditing as a regulatory tool[M].Prager Publisher,1987.

[20] FLESHER D L.The Roots of operational(value for money)auditing in English speaking nations[J].Accounting & Business Research,2002,32(2):93-104.

[21] 王光远.论管理审计的概念[J].审计研究,1994(3):12-17.

[22] 王光远.管理审计理论[M].北京:中国人民大学出版社,1996:1-28.

[23] 程新生.管理审计目标评析[J].南开管理评论,1998(1):60-65.

[24] 郑石桥.管理审计评价标准研究[D].上海:上海财经大学博士学位论文,2001.

[25] 祁怀锦.论国有企业管理审计[J].审计研究,2001(2):5-10.

[26] 宋常.管理审计及其在公司治理中的作用[J].审计研究,2002(6):58-60.

[27] 王光远.受托管理责任与管理审计[M].北京:中国时代经济出版社,2004:19-37.

[28] 郑石桥.管理审计评价标准建立模式探讨[J].中国内部审计,2011(1):32-35.

[29] 闫荣平.管理审计研究文献综述[J].财会通讯,2013(6):16-18.

[30] 郑石桥.绩效审计[M].北京:中国人民大学出版社,2018:1-25.

[31] 郑石桥.审计理论研究:审计主题视角[M].北京:红旗出版社,2017:1-43.