大尺寸薄壁中空平板陶瓷膜项目可行性分析

2019-06-03何颖皎

何颖皎

引言

平板陶瓷膜产品是目前国际上最为新兴的膜生物反应器(MBR)水处理系统的核心部件。该产品具有机械强度高、化学稳定性好、透水性高、耐氧化、抗污染性好、易于清洗再生、使用寿命长等优点。我国对该产品的研究起步较晚,长期依赖从国外进口,某企业经过近三年的努力终于掌握了高性能平板陶瓷膜产品的制作技术。通过可行性分析,认为该项目适应国内和国际产业总体前进趋势,是国家支持和鼓励发展的产业,产品市场前景良好,可以达到预期的目标,该项目的实施可获得良好的经济及社会效益。

一、项目概况

本项目采用W 型氧化铝为主要材料,采用挤出成型工艺,生产表面涂覆纳米氧化铝陶瓷膜的大尺寸薄壁中空平板陶瓷膜产品。项目占地面积12000 平米,厂房仓库等配套面积4000 平米。本项目实施达产后,将形成年产20 万平方米平板陶瓷膜的生产规模。本项目以“绿色、节能、环保”为原则,目标是成为国内技术领先和最大的平板陶瓷膜产品生产基地。本项目的建成将有助于提高我国大尺寸薄壁中空平板陶瓷膜生产的技术水平,有利于打破国外膜生物反应器(MBR)水处理系统在国内的垄断。

项目总投资5015.5 万元,其中:建设投资4272.64 万元,流动资金630.67 万元,项目建设完达产后年销售达5600 万元。

二、可行性分析

(一)政策可行性分析

膜材料与膜技术一直是国家鼓励发展和重点支持的领域,21世纪的多数工业中,膜技术扮演着战略的角色,谁掌握了膜技术,谁就掌握了21世纪的未来。《国家中长期科学和技术发展规划纲要》在优先主题“基础原材料”中提出要重点研究开发“分离材料”,陶瓷膜是分离材料的重要组成部分,从九五开始一直得到国家相关部委的重点支持。《十三五科学与技术发展规划》中,在促进重点产业技术升级,高性能分离膜材料被列为产业关键技术攻关示范重点;要重点开发水处理膜、气体分离膜、特种分离膜等膜材料。

(二)市场可行性分析

平板陶瓷膜用于生物反应器(MBR)水处理系统,具有出水水质高、占地面积小、运营成本低、自动化程度高等诸多优势,可有效实现工业污水处理和再生水回用,解决城市缺水和污水排放问题,在水处理领域具有巨大市场前景。

在自来水市场方面,超滤将成为第三代城市饮用水净化工艺的核心技术,在污水处理市场方面,陶瓷平板膜主要应用于生活污水、含油废水、纸浆废水、染料废水、食品工业、制药工业、制革废水、电镀废水、线路板废水、金属加工、生物产品加工等领域废水处理,可以应用的废水类型水量占全国总污水排放量的70%,工业废水和城镇废水处理总量约为每年400 亿立方米,扣除损耗和适用范围的影响,实际上陶瓷平板膜可适用的水总量为252亿立方米,市场潜力巨大。

(三)技术可行性分析

平板陶瓷膜成套生产技术核心内容是平板陶瓷膜配方及与之相匹配的工艺和生产设备。在这方面,国外长期对我国进行技术封锁,国内相关院校、企业也多次赴国外进行考察学习,但效果不明显,面对巨大的市场前景,我公司与中科院过程所和清华大学环境学院紧密合作,经过近三年的努力终于掌握了大尺寸薄壁中空平板陶瓷膜的生产技术,研制的大尺寸薄壁中空平板陶瓷膜具有以下创新点:

1.采用梯度微孔膜结构,不仅使平板膜的气孔率得到了较大幅度的提高,降低了陶瓷平板膜的过滤压力,增大了膜通量,而且平板膜的韧性和抗折强度也有不同程度的提高,有效地解决了目前市场上陶瓷平板膜产品普遍存在的过滤阻力大、水通量小、反冲再生效果差等缺陷。

2.解决了大尺寸薄壁中空平板陶瓷纤维膜支撑体的成型技术难题;确定了支撑体材料配方体系及塑性泥团的制备工艺;完成了模具的设计、优化、加工及挤出成型参数的确定。

3.采用微波干燥技术及叠层烧成方式,解决了平板陶瓷纤维膜干燥烧成过程中出现的变形、开裂等技术难题。

4.采用低温烧结技术,实现了平板陶瓷纤维膜纳米分离膜层的制备技术研究,原创性的完成了在氧化铝系配方中加入陶瓷纤维的配方研究。

5.完成了平板陶瓷膜组件的设计开发工作,完成了膜组件的结构设计、集水槽的设计以及组件的密封技术研究,开发了系列膜组件,完成了部分应用试验。

经过努力,平板陶瓷膜的生产已形成了完整的工艺,可进行正常的工业化批量生产。产品性能的稳定性和一致性证明了此项技术完全适用于工业化生产,并可根据条件变化和目标要求对产品性能进行设计,实现了产品性能的可控性,技术上已完全成熟。

(四)财务可行性分析

1.产品方案及价格

本项目实施达产后,将形成年产20 万平方米平板陶瓷膜的生产规模。根据目前市场价格、今后的市场走势及对未来市场发展趋势,预测产品售价280 元/m2。企业可实现年均销售收入5600 万元,(测算销售收入时,视产量为销量)。

2.投资估算、投资计划与资金筹措

(1)本项目建设投资估算4272.64.万元,流动资金630.67 万元,建设期利息112.16 万元,项目总投资5015.5 万元。

(2)建设投资4272..64 万元中,自有资金占30%(1281.79万元),银行借款占70%(2990.85 万元),年贷款利率9%;建设期贷款利息用自有资金偿还为112.16 万元;流动资金630.67 万元中,自有资金占30%(189.2 万元),银行借款占70%(441.47 万元),年贷款利率4.35%。

(3)项目实施进度:项目建设期5 个月,投产期1年7 个月(第1年达产50%,第2年达产80%);项目计算期15年(含建设期、投产期)。

3.总成本费用估算

(1)正常年份原材料、燃料与动力消耗分别为1771.92 万元、198 万元、178.12 万元(均为外购)

(2)劳动定员及工资福利费

劳动定员22 人,生产人员16 人,管理人员6 人。人员工资平均按10 万元/人年测算,项目工资福利费为220 万元 /年。

(3)其他

制造费用为525.9 万元/年,管理费用为90.1 万元/年,正常年份营业费用为448 万元/年,财务费用为260.51 万元 /年。

其它费用:其他管理费用:按工资及福利费的40%计取。其他制造费用:按固定资产原值的2%测算。

扩建项目投产期(第3年数据)企业生产负荷达到100%时的成本及费用:总成本费用3692.54 万元(其中固定成本1096.5 万元),经营成本3070.74 万元。

4.财务盈利能力分析

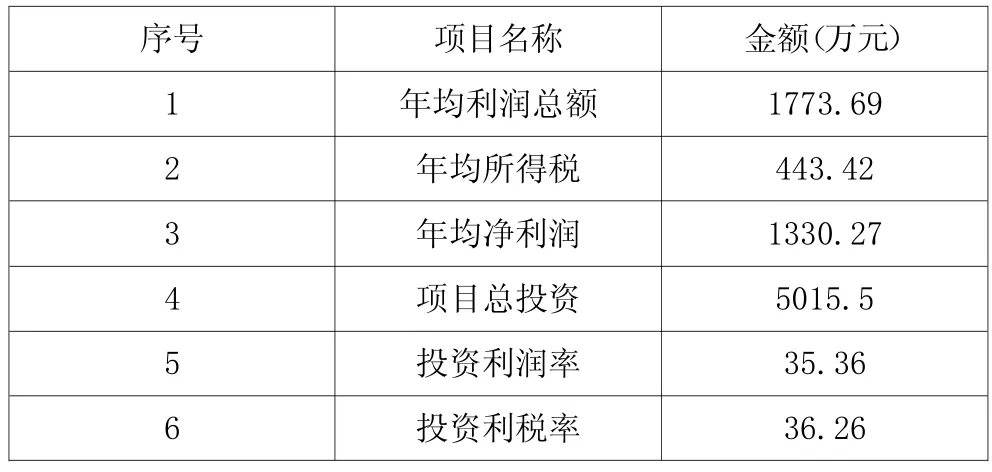

根据现金流量表得出有关评价指标(如表1)

上述指标中,财务内部收益率均高出本行业的基准收益率12%,说明项目盈利能力即满足企业的期望值,也满足行业的要求。财务净现值均为正值,该项目在财务上是接受的。投资回收期均小于本行业基准回收期,这表明项目投资能按时收回。

表1 各项评价指标表

根据损益表计算各项静态评价指标如表2:

表2 损益表评价指标

本项目投资利润率和投资利税率均高出本行业基准投资利润率和投资利税率,说明单位投资对国家积累的贡献有较高的水平。

5.不确定性分析

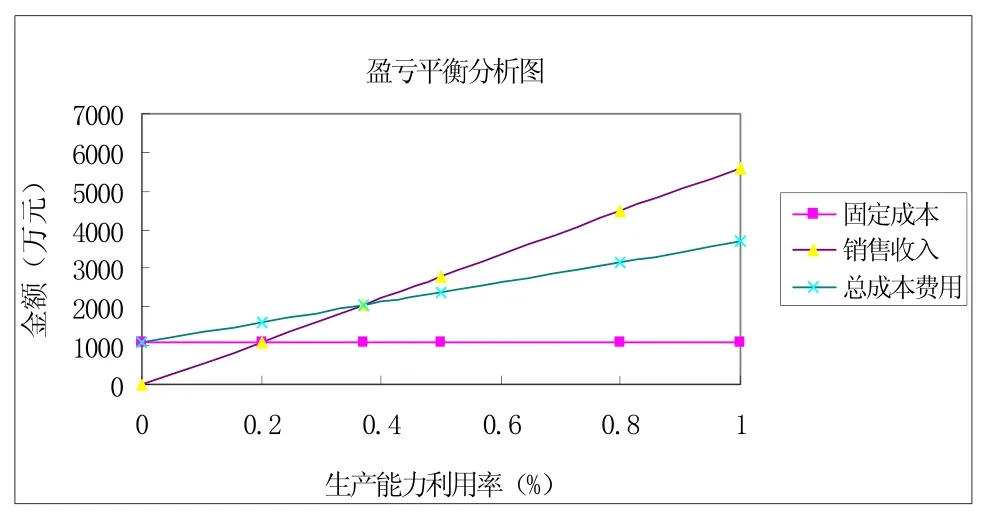

(1)盈亏平衡分析

项目达到设计能力和还清借款时年总成本费用为3692.54 万元,其中固定成本为1096.5 万元,变动成本为2596.04 万元,年营业税金及附加(不含增值税)为46.95万元,年销售收入为5600 万元,以所得税前生产能力利用率表示的盈亏平衡点(BEP)为37.08%,如图一盈亏平衡分析图

图一 盈亏平衡分析图

该项目生产达到设计能力的37.08 时,企业可以不盈不亏,因此该项目有一定的抗风险能力。然而企业应重视市场的风险变化,加强企业内部管理,努力降低成本,开拓市场。投资者可敏锐地观察市场动态,在经营过程中及时掌握价格信息调整销售方案,对不利因素变化进行控制和规避,进一步增强本企业的抗风险能力。

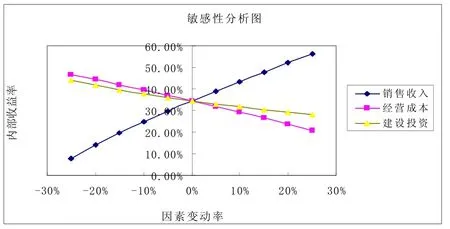

(2)敏感性分析

就该项目的销售收入、经营成本、建设投资三个因素变化对所得税后的全部投资财务内部收益率进行敏感性分析,如图二。

图二 敏感性分析图

由图二可以看出,销售收入最为敏感,当销售收入下降大约23%时,项目将变为不可行;其次是经营成本,建设投资为最不敏感的因素。

6.财务评价结论

本项目税后投资内部收益率为34.5%,而本行业基准内部收益率为12%,税后投资回收期是3.2年,也低于本行业基准投资回收期,充分显示此项目具有良好的盈利能力。此项目的财务评价优良,因此,项目具有很强的可行性。

三、结语

本项目属于高新技术产业项目,符合国家、地方的产业政策,产品为高附加值、投资回报率较高的产品。项目投产后,正常年份年销售收入5600 万元,总投资收益率35.36%,年均利润总额1773.69 万元,年均所得税443.42万元,税后利润1330.27 万元,税后投资回收期3.2年,具有显著的经济和社会效益。